执行摘要

- BTC已确认出现决定性下跌,跌破关键结构性支撑位,令市场参与者处于被动防御状态。

- 链上盈利能力急剧恶化,MVRV Z-Score 压缩至 2022 年 10 月以来的最低水平,表明未实现收益发生了重大调整。

- 已实现损失正在加速扩大,持续的抛售压力表明,随着下跌势头持续,许多持有者被迫亏本退出。

- 现货交易量依然结构性疲软,加剧了需求真空,卖方的资金流动未能得到有效的吸收。

- 期货市场已进入强制去杠杆化阶段,最大幅度的多头平仓加剧了下跌的波动性和下行趋势。

- 由于 ETF 和国债相关净流入减少,无法提供此前扩张阶段所见的持续需求,主要配置者的需求已大幅减弱。

- 期权市场继续反映下行风险上升的趋势,波动率保持上涨,偏斜度加剧,因为交易员愿意为保护性投资支付更多费用。

- 由于杠杆被释放,但现货需求仍然不足,市场依然脆弱,任何反弹都可能是修正性的,而不是趋势逆转。

链上洞察

继上周的评估之后,我们强调了价格未能回到 94.5 万美元左右的短期持有成本基础后,下行风险不断增加,现在市场已经果断地跌破了真正的市场均值。

低于结构均值

真实市场均值(True Market Mean)代表了活跃流通供应的总成本基础,不包括长期不活跃的代币,例如丢失的供应、早期矿工持有的代币以及中本聪时代的代币,在当前浅熊市阶段,它反复成为最后的支撑线。

这一结构性锚点的丧失证实了自11月下旬以来不断加剧的恶化趋势,整体市场格局越来越类似于2022年初从区间震荡向更深熊市过渡的情形。疲软的需求延续,加上持续的卖方压力,表明市场目前处于更为脆弱的平衡状态。

从中期来看,价格正日益受到更广泛的估值区间限制。下行方面,接近 80,200 美元的真实市场均值目前构成上方阻力,而实际价格目前约为 55,800 美元,则定义了长期资本历来重新入场的下限。

绘制首批需求区域图

随着结构性背景重置,市场注意力自然转向下行企稳。随着市场深入周期这一阶段,关键问题在于识别可能形成持久底部的区域。虽然没有单一指标能够给出确切的定义,但一些链上工具可以帮助我们了解近期需求可能出现的位置。

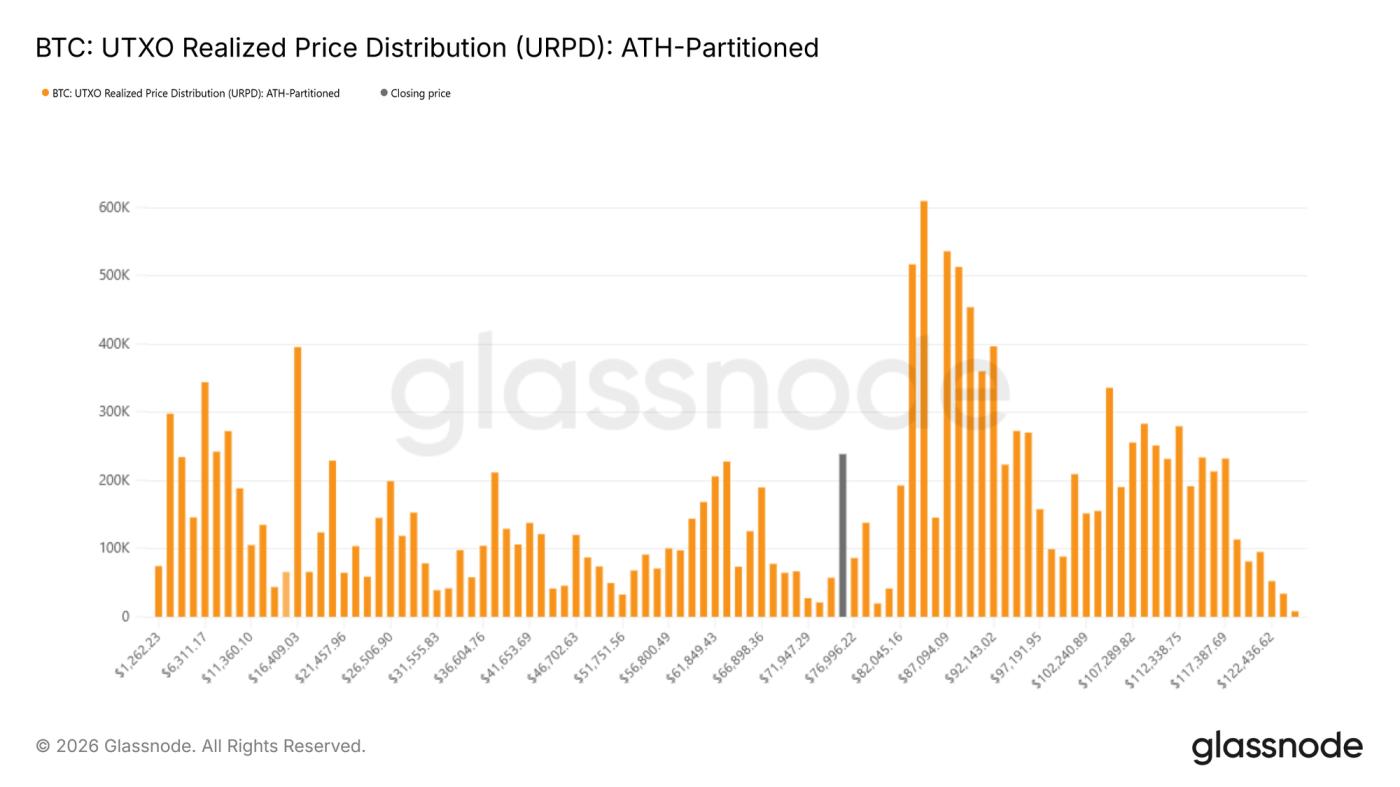

UTXO 已实现价格分布 (URPD) 就是这样一种分析工具,它可以绘制不同成本基础的供应量分布图。目前的分布图显示,新参与者在 7 万至 8 万美元的价格区间内显著积累,表明买家已提前建仓,准备吸收这些价位的疲软行情。在该区间下方,6.69 万美元至 7.06 万美元之间的密集供应区尤为引人注目,被认为是一个极具说服力的区域。从历史经验来看,成本基础集中的区域通常能起到短期缓冲作用,卖方压力更容易被迅速响应的需求所抵消。

表面之下的压力

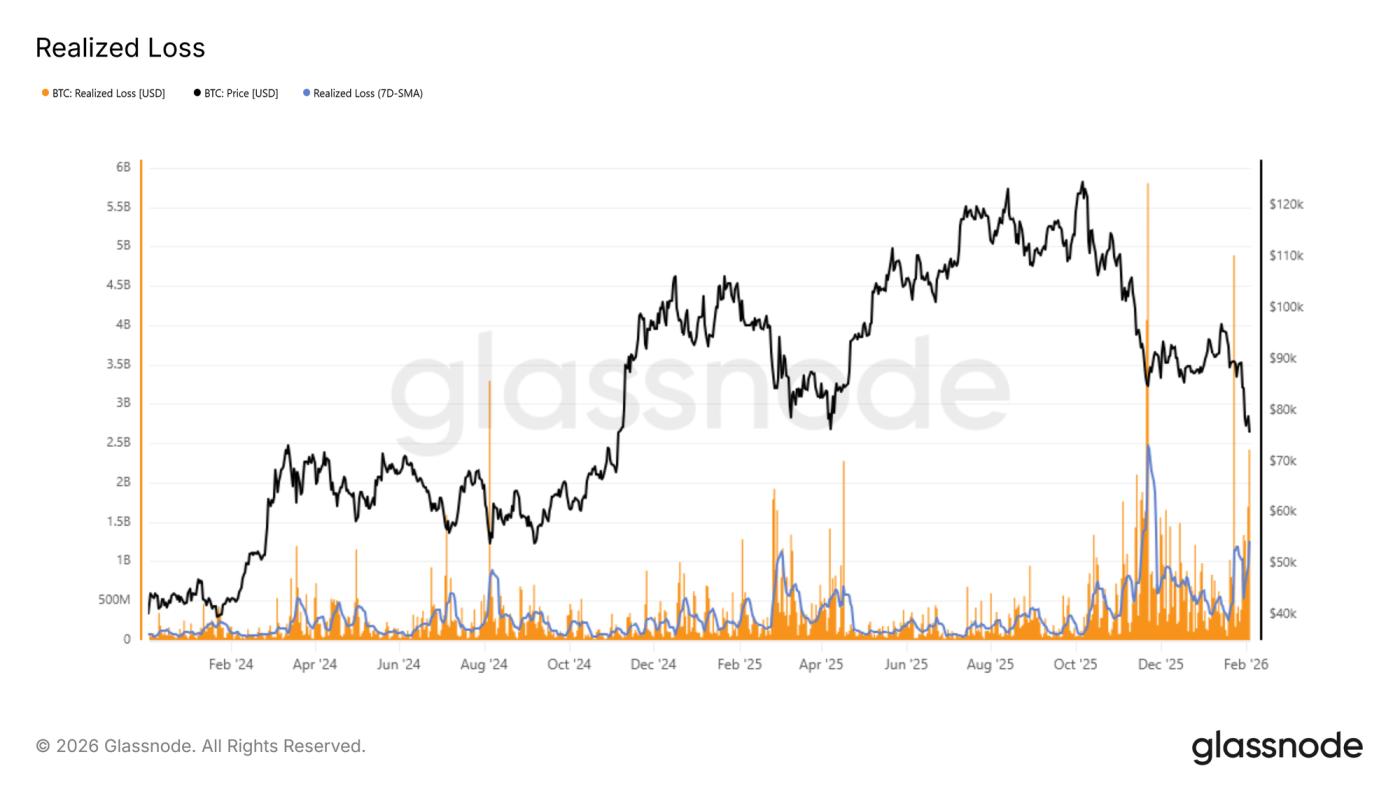

投降式抛售动态为分析短期下行风险提供了另一种视角。已实现损失通过量化特定时间段内亏损的代币数量,直接衡量投资者的压力,使其成为识别恐慌性抛售时期的有效工具。

在当前的收缩期,7日简单移动平均已实现损失额已升至每日12.6亿美元以上,反映出在真实市场均值丧失后,市场恐慌和沮丧情绪显著加剧。从历史经验来看,已实现损失额的飙升往往与卖方力量严重衰竭的时刻相吻合,此时边际卖压开始减弱。

最近的一个例子是,在价格从7.2万美元区域反弹期间,每日实际损失一度飙升至24亿美元以上,几乎是当时7日平均损失的两倍。这种极端情况通常标志着短期拐点,此时强制抛售之后价格会暂时企稳。

压力与历史极端情况

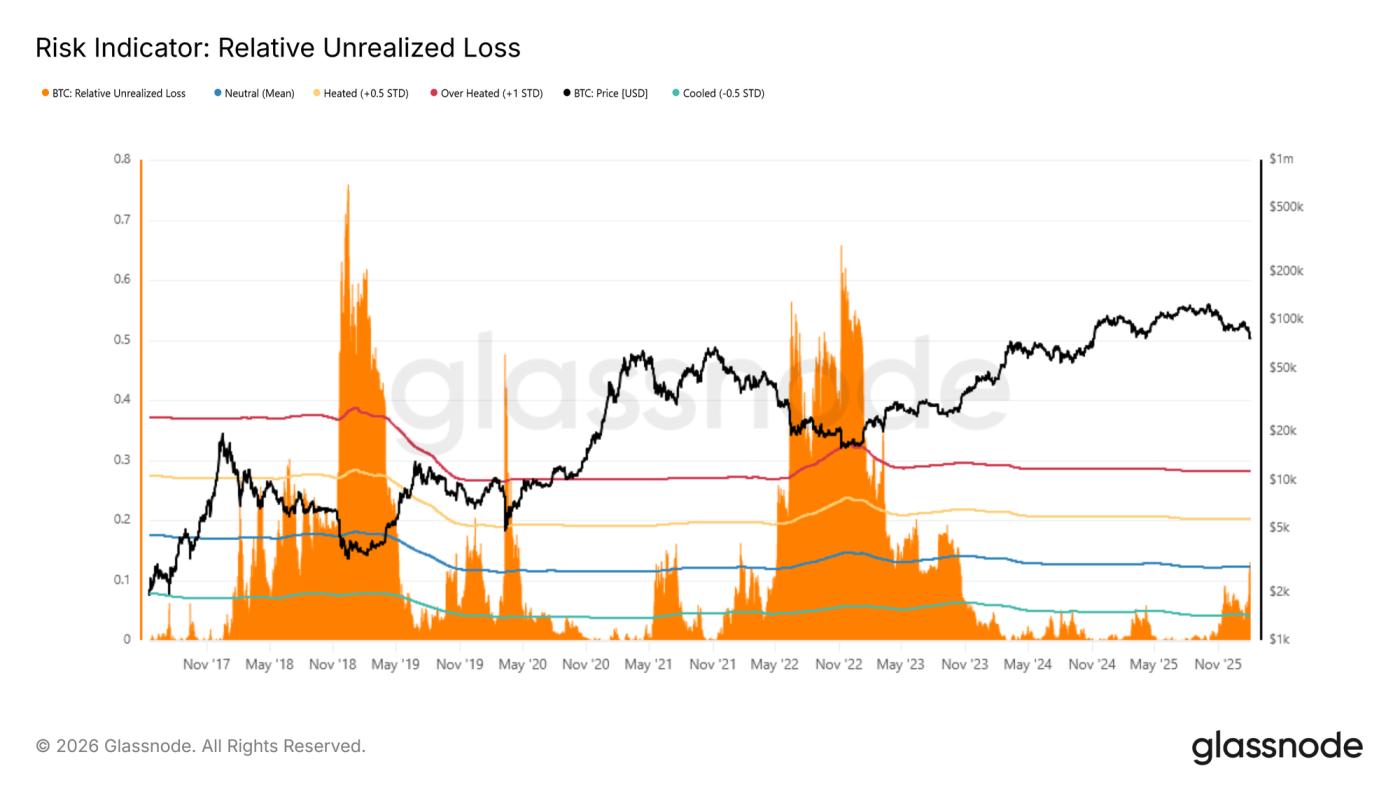

从更广阔的历史视角来看,有助于更好地理解当前市场状况。为了更准确地评估市场地位,可以将相对未实现损失与以往熊市的极端情况进行比较。该指标以美元计价的未实现损失占总市值的比例来表示,从而可以对不同周期的压力水平进行标准化评估。历史上,周期性峰值通常超过约30%(约一个标准差),而在2018年和2022年周期低点附近,该指标甚至达到了65%至75%的更高水平。

目前,相对未实现损失已升至接近 12% 的长期周期均值以上,这证实了持有成本高于当前现货价格的代币的投资者正面临越来越大的压力。虽然压力明显升高,但历史经验表明,价格向极端高位移动通常与 LUNA 或 FTX 等异常价格暴跌事件同时发生,在这些事件中,价格迅速向已实现价格靠拢。

链下洞察

现货和期货交易量依然低迷,期权市场仍专注于下行保护,疲软态势持续。

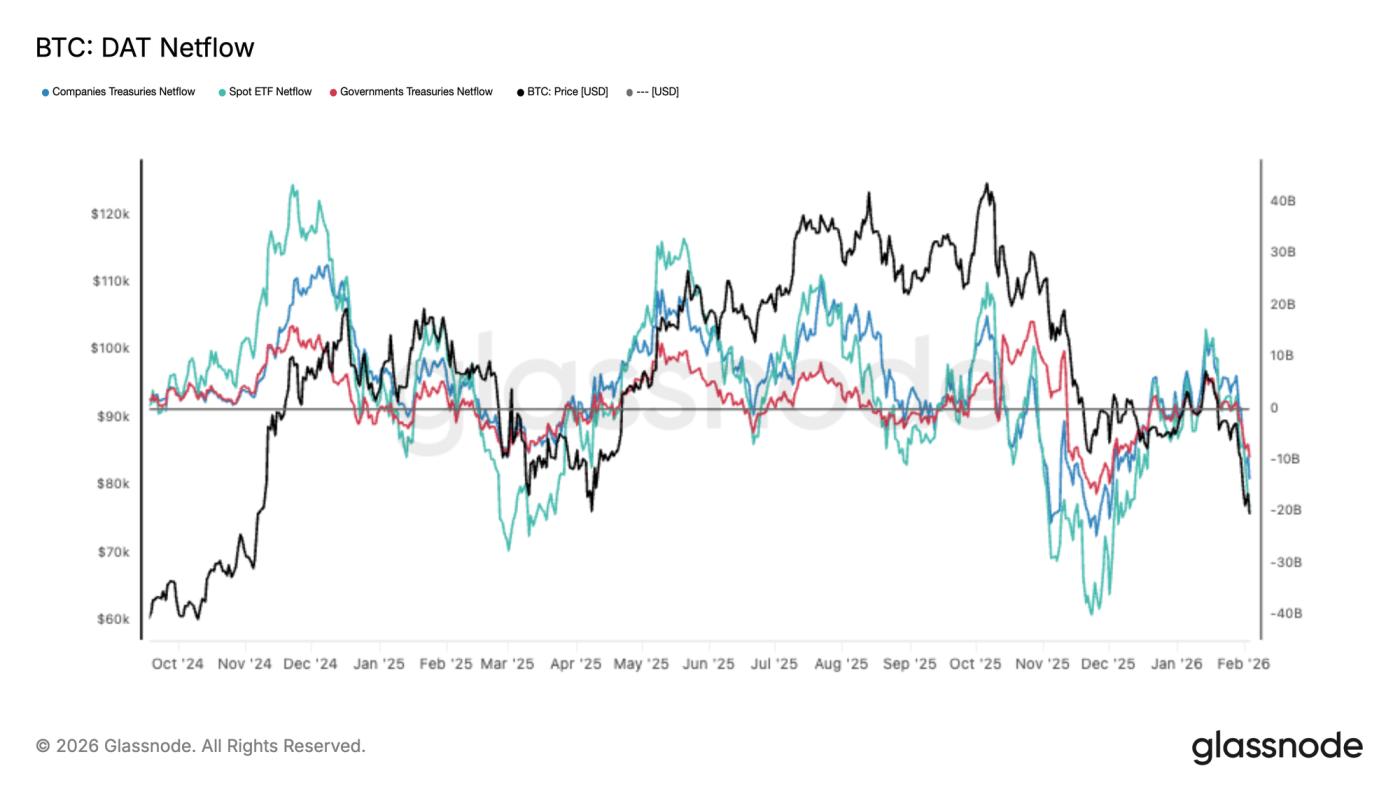

机构资金流动转向净流出

主要资产配置者的需求已显著恶化,随着BTC暴跌,DAT净流出指数转为净流出。现货ETF资金流动大幅放缓,企业和政府国债也出现疲软,表明边际需求普遍萎缩。

这与之前的扩张阶段截然不同,当时持续的资金流入帮助吸收了供应并支撑了更高的价格发现。而现在,资金流入持续转为负值,进一步印证了市场在当前水平上难以吸引新资本的观点。

由于机构和国债需求不再提供可靠的支撑,下行风险依然较高,除非净流入稳定并重新加速至持续流入,否则任何反弹都可能面临阻力。

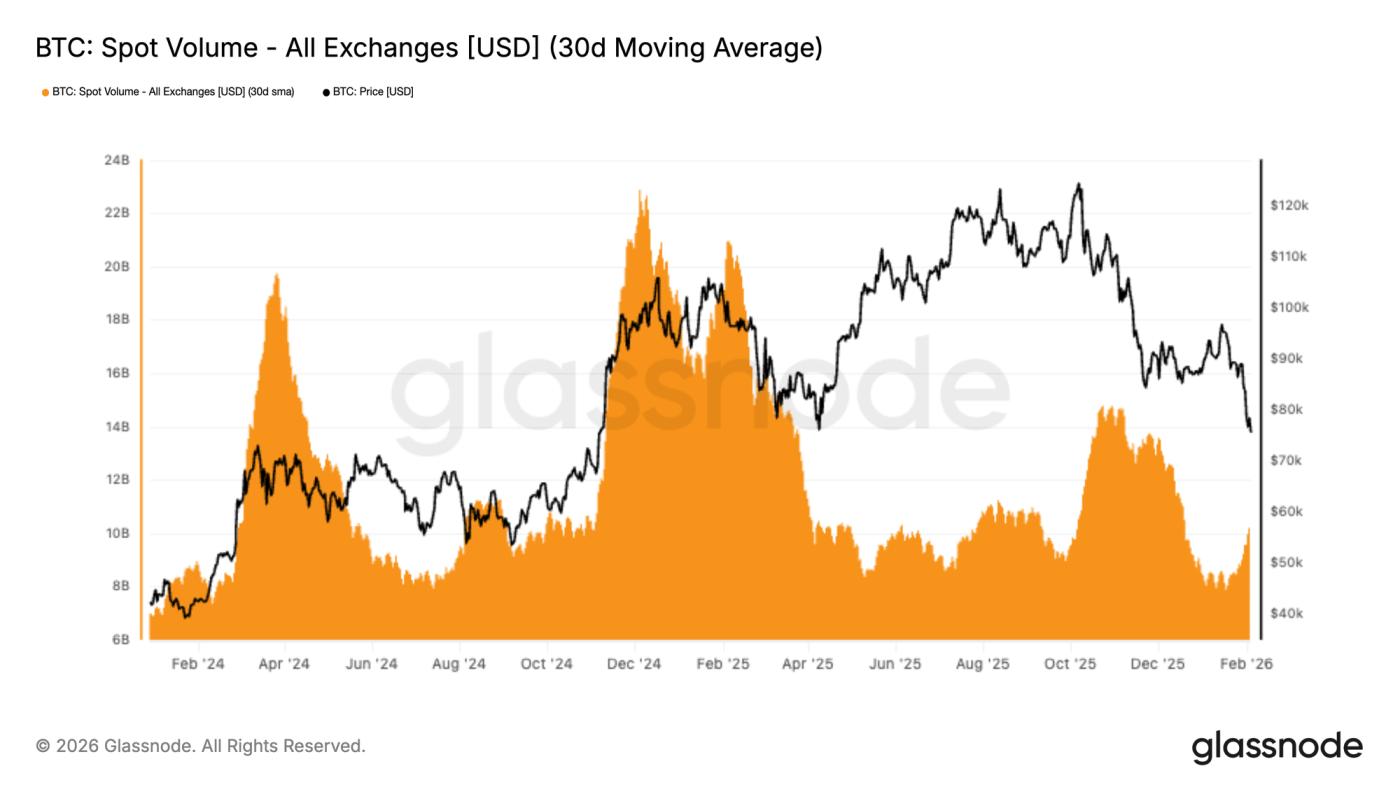

现货交易量依然低迷

现货交易量依然结构性疲软,尽管BTC从 98 美元回落至 72,000 美元,但 30 天均值仍处于低位。这表明市场存在需求真空,卖方压力未能得到有效且持续的吸收。

从历史经验来看,持久的趋势反转往往伴随着现货交易量的大幅扩张,因为新的需求涌入填补了市场空白。而此次下跌行情中,交易量仅小幅回升,表明市场活动主要为被动反应,且以抛售和规避风险为主导,而非由市场信心驱动的吸筹。

由于流动性仍然不足,价格仍容易继续下跌,因为即使是适度的抛售计划,在缺乏持续现货买盘支撑的市场中也可能产生过大的影响。

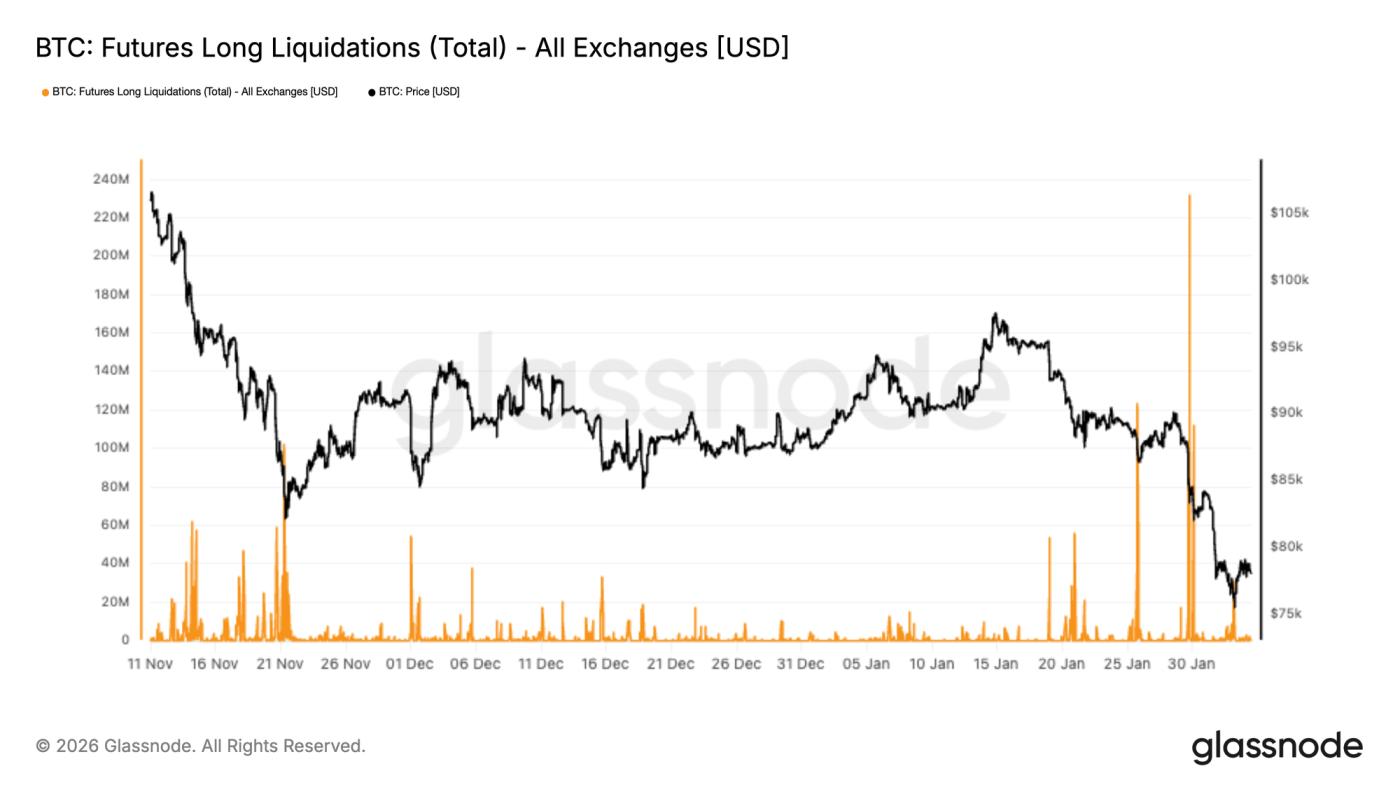

期货清算

BTC衍生品市场遭遇了一场剧烈的清算浪潮,各交易所的多头平仓总量飙升至本轮下跌以来的最高水平。这反映出,随着价格跌破中盘,杠杆多头头寸遭到猛烈抛售,进一步加剧了下跌势头,比特币价格跌至7万美元中段。

值得注意的是,11月和12月的大部分时间里,清算活动相对平缓,这表明杠杆在疲软的现货市场背景下逐步重建。近期的激增标志着市场格局的重大转变,强制抛售开始主导资金流动,加剧了市场波动并扩大了日内交易区间。

从现在开始,价格能否企稳将取决于此次杠杆重置是否足以清除过剩风险,或者是否需要进一步去杠杆化。

持续复苏通常需要现货需求介入,而不是仅仅依靠清算驱动的仓位清理。

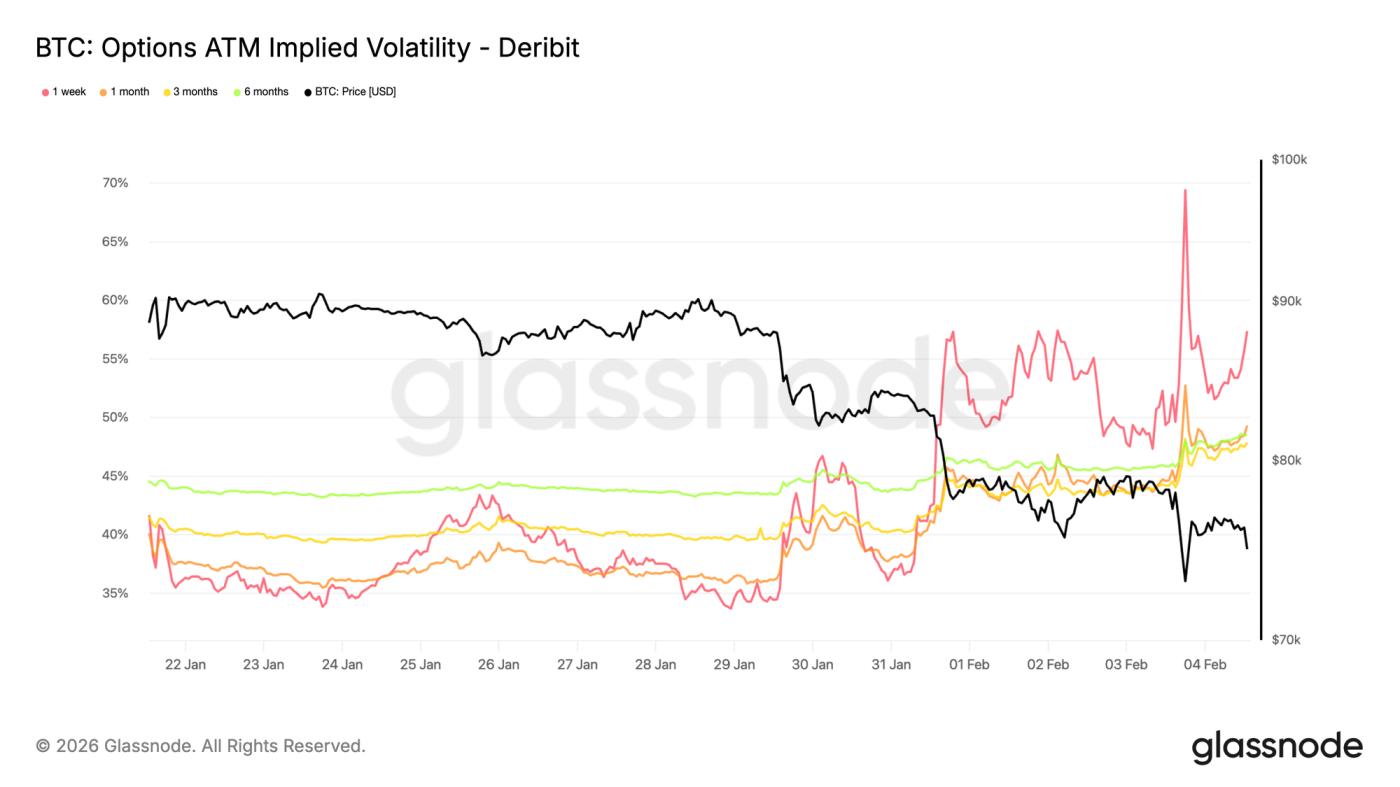

前端隐含波动率保持看涨

随着价格重新测试73000美元关口(该关口此前为周期高点,目前已转为支撑位),短期隐含波动率飙升至接近70%。自周末以来,波动率格局已进一步走高。一周隐含波动率较两周前上涨约20个波动率点,而其他期限的隐含波动率也发生了显著变化,涨幅接近两位数。

当短期隐含波动率相对于近期实际波动率持续偏高时,表明市场仍在为短期风险买单,而非利用波动率衰减获利。这种重新定价并非局限于单一期限,而是由近月合约主导,凸显了风险的集中方向。

这种行为反映出市场对防范突发性价格跳空波动的强烈需求,而非明确的方向性判断。交易者仍然不愿积极抛售短期风险资产,这支撑了下行溢价,也使得市场信心依然脆弱。

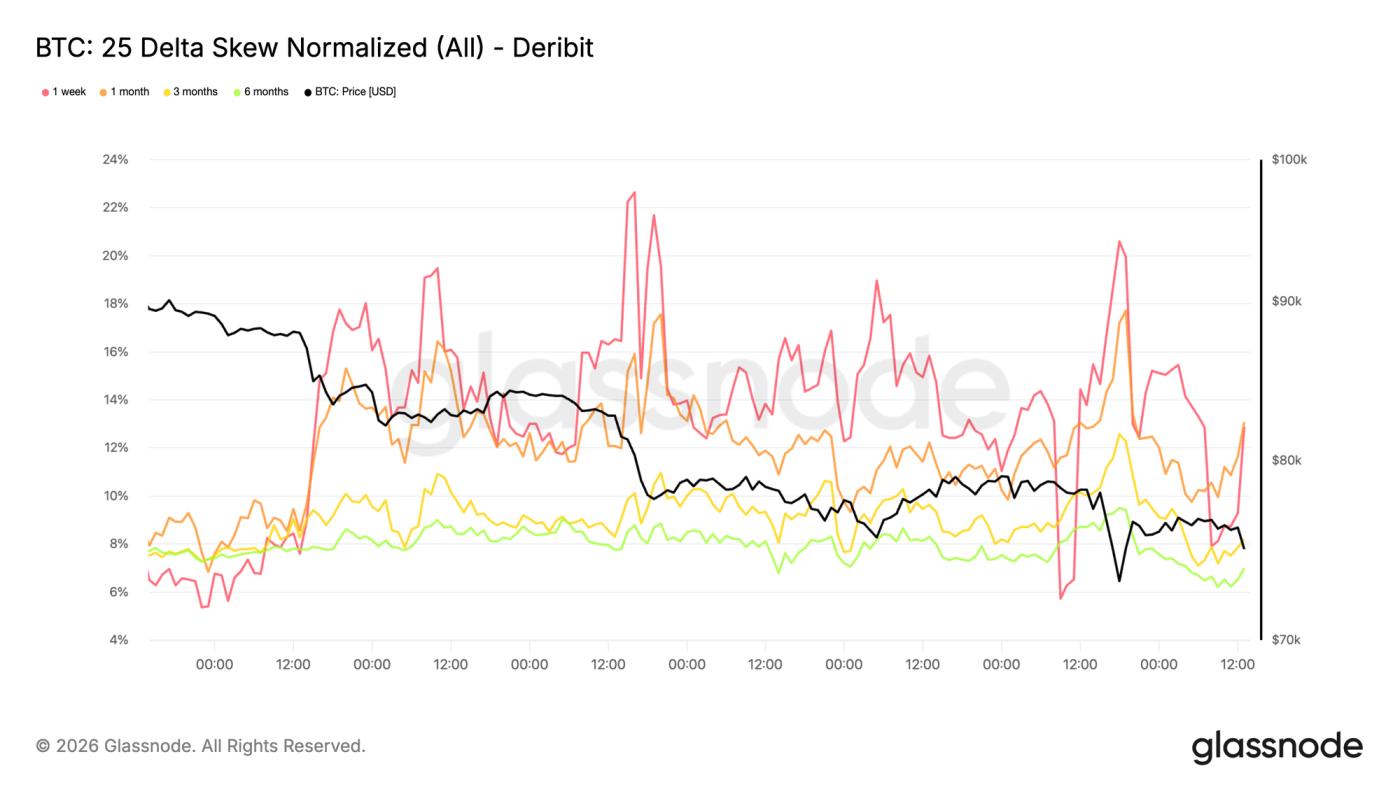

下行偏度持续加剧

波动率的重新定价方向性非常明显。下行偏斜再次加剧,表明对看跌期权的需求相对于看涨期权更为强劲。这表明,即使价格继续保持在73000美元上方,市场也更关注下行缺口风险,而非等待反弹行情。

期权资金并未转向看涨期权需求,而是继续集中于保护性期权。这使得隐含分布持续偏向负面结果,并强化了近月波动率中已显现的防御性基调。

极度下行风险偏斜反映出市场更愿意为风险规避买单,而非表达对上涨的信心。仓位依然单边,风险仍然集中在下跌情景而非复苏情景上。

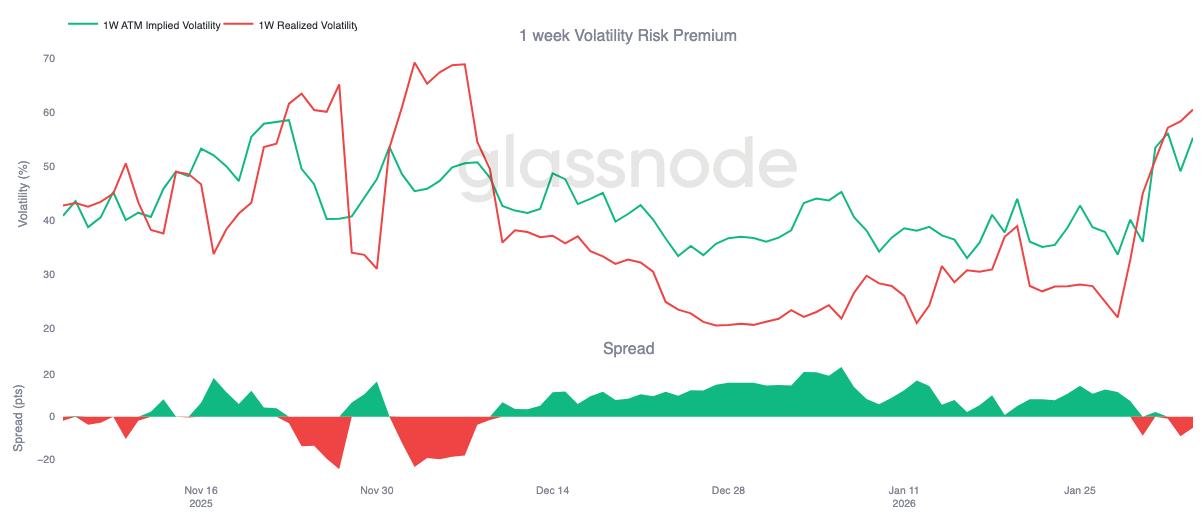

1周波动率风险溢价转为负值

前端隐含波动率和下行偏斜所反映出的紧张局势如今正蔓延至套利交易。1周波动率风险溢价自12月初以来首次转为负值,降至-5左右。这与一个月前约+23的水平相比,可谓急剧逆转。

负波动率风险溢价意味着隐含波动率目前低于已实现波动率。对于伽玛卖方而言,套利效应已由利好转为惩罚。此前受益于时间衰减的头寸如今遭受损失,迫使交易员更积极地进行对冲或展期。这种机械式的反应非但没有吸收短期压力,反而加剧了压力。

由于套利交易为负,波动性不再被储存,而是被释放出来。在这种情况下,期权流动不再抑制市场波动,反而开始强化波动,加剧了当前市场偏度和前端定价中已显现的看跌压力。

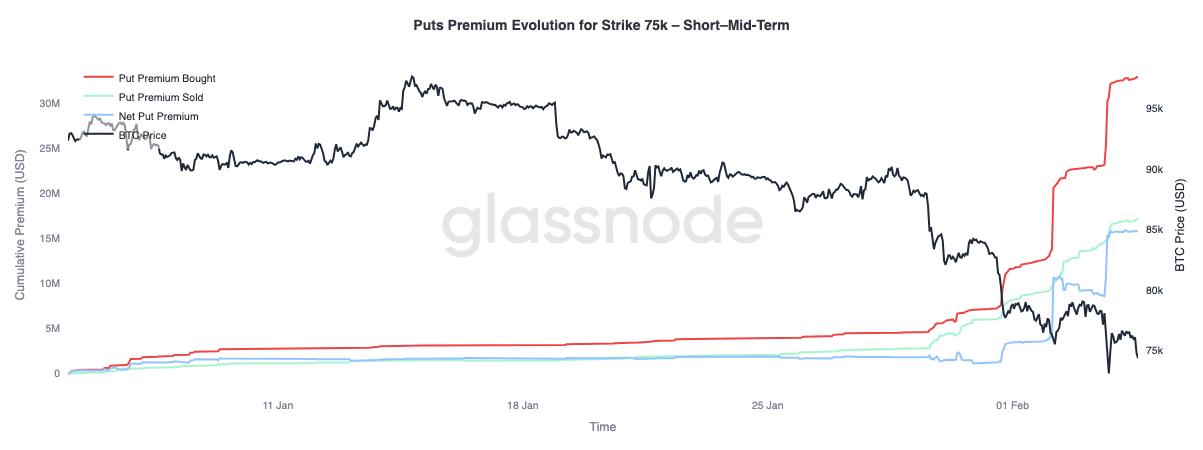

75k 看跌期权溢价演变(短期和中期)

让我们分析一下75k看跌期权的溢价走势,该价位目前正受到积极争夺、持续支撑和反复测试。这一行权价已成为短期风险配置的焦点。

买入的看跌期权溢价相对于卖出的溢价显著增加,导致净溢价差扩大。这一重新定价过程分三个阶段展开,每个阶段都与市场下跌行情相吻合,而市场并未出现有效的反弹。每一次下跌都对现有持仓造成压力,迫使交易员进行对冲,从而加剧了对保护性期权的需求。

期限更长(超过三个月,图中未显示)的情况则有所不同。近期卖出溢价已超过买入溢价,表明交易员愿意在长期债券中利用较高的波动性获利,同时继续为短期下行风险保护支付高额费用。

结论

比特币已进一步转向防御型策略,链上和链下指标均呈现看跌倾向。盈利指标的持续收窄表明,未实现收益已被大幅侵蚀,而随着投资者规避风险转向疲软,已实现损失仍在不断扩大。现货流动性不足加剧了这一局面,市场参与度依然低迷,反弹难以吸引持续的需求。

在衍生品市场,抛售情绪日益混乱,大规模的多头平仓事件证实杠杆率正被强制重置。虽然这种去杠杆化可以消除过度的投机泡沫,但它本身并不能建立一个持久的底部。期权市场反映了这种不确定性,下行偏斜加剧,隐含波动率居高不下,表明交易员仍在为进一步的市场动荡做准备。

从目前来看,现货需求仍然是关键因素。如果现货参与度没有明显扩大,资金流入没有持续恢复,市场仍易受下行趋势延续和剧烈、不稳定的反弹的影响。在市场状况改善之前,风险平衡仍将偏向下行,任何复苏都可能需要时间、市场消化以及买家信心的显著恢复。