比特币的定价不再基於单一连贯的框架。通膨对冲、风险资产、数位黄金和储备资产等概念如今同时被应用,导致价格发现机制出现结构性故障。

与股票的相关性不断上升以及波动性的同步性表明,比特币的价格越来越受到机构风险模型和投资组合机制的驱动,而不是受到采用率、稀缺性或链上基本面的驱动。

在市场形成单一主导地位之前,比特币可能仍将保持不稳定,其价格走势更受部位和相关性的影响,而不是受长期信念的影响。

一个不再知道自己在定价的市场

进入2026年2月初,比特币的交易价格一直在7万美元左右徘徊。然而,价格并非问题的核心。单凭波动性无法解释市场正在经历的现象。真正出现问题的是一些更根本的东西:比特币的定价逻辑。

近几个月来,比特币辜负了投资者对其的所有期望。当股市走弱、风险偏好下降时,比特币并未扮演避险资产的角色。当流动性收紧、经济成长预期恶化时,它也未能展现出稳定的风险资产特性。在比特币本应上涨的时候,它却下跌了。在它本应下跌的时候,它依然下跌了。

这种模式并非巧合。它反映出市场对比特币的本质已不再达成共识。

如今,比特币的交易同时受到多种叙事的影响。每一种叙事都暗示著不同的角色、不同的投资人群体和不同的估值框架。随著这些叙事相互碰撞,价格失去了锚点。其结果并非基本面驱动的波动,而是由混乱导致的不稳定。

一项资产,四个互斥的身份

比特币目前存在于四种不同的概念架构中。单独来看,它们本身并没有错。问题在于它们无法共存。

市场试图同时将比特币定位为通膨对冲工具、杠杆风险资产、数位黄金和机构储备。每一种身分都需要在压力下做出不同的反应。当这四种身分争夺主导地位时,价格发现机制就会崩溃。

这并非叙事的多元化,而是意义的碎片化。

比特币作为通膨对冲工具

比特币最初的价值主张很简单:固定供应量保障购买力。当政府扩张资产负债表并贬值货币时,比特币的价值应该会上升。

理论上,这种说法仍然很有说服力。但实际上,价格走势却呈现出截然不同的景象。

在通膨担忧加剧时期,比特币对货币贬值的反应并不稳定。 2025年,通膨担忧最强烈之时,黄金价格上涨超过60%,比特币却下跌了两位数。在通膨数据发布前后,比特币的反应也十分不稳定。有时,CPI数据意外走高,比特币价格上涨;有时,类似的通膨讯号反而会引发下跌。

这种不一致性至关重要。一种只能偶尔奏效的对冲策略,根本不算对冲,而是一种交易。

部分问题在于通膨的解读方式。市场常将消费物价通膨与货币扩张混为一谈。比特币似乎对流动性状况比对通膨指标本身更为敏感。当流动性收紧时,无论通膨数据如何,比特币都会表现疲软。而当流动性扩张时,即使通膨居高不下,比特币也会上涨。

这种行为表明,比特币目前的定价并非出于对货币贬值的保护,而是作为一种与流动性周期相关的高贝塔系数工具。

比特币作为一种杠杆风险资产

从市场机制的角度来看,比特币越来越像是一种杠杆风险资产。

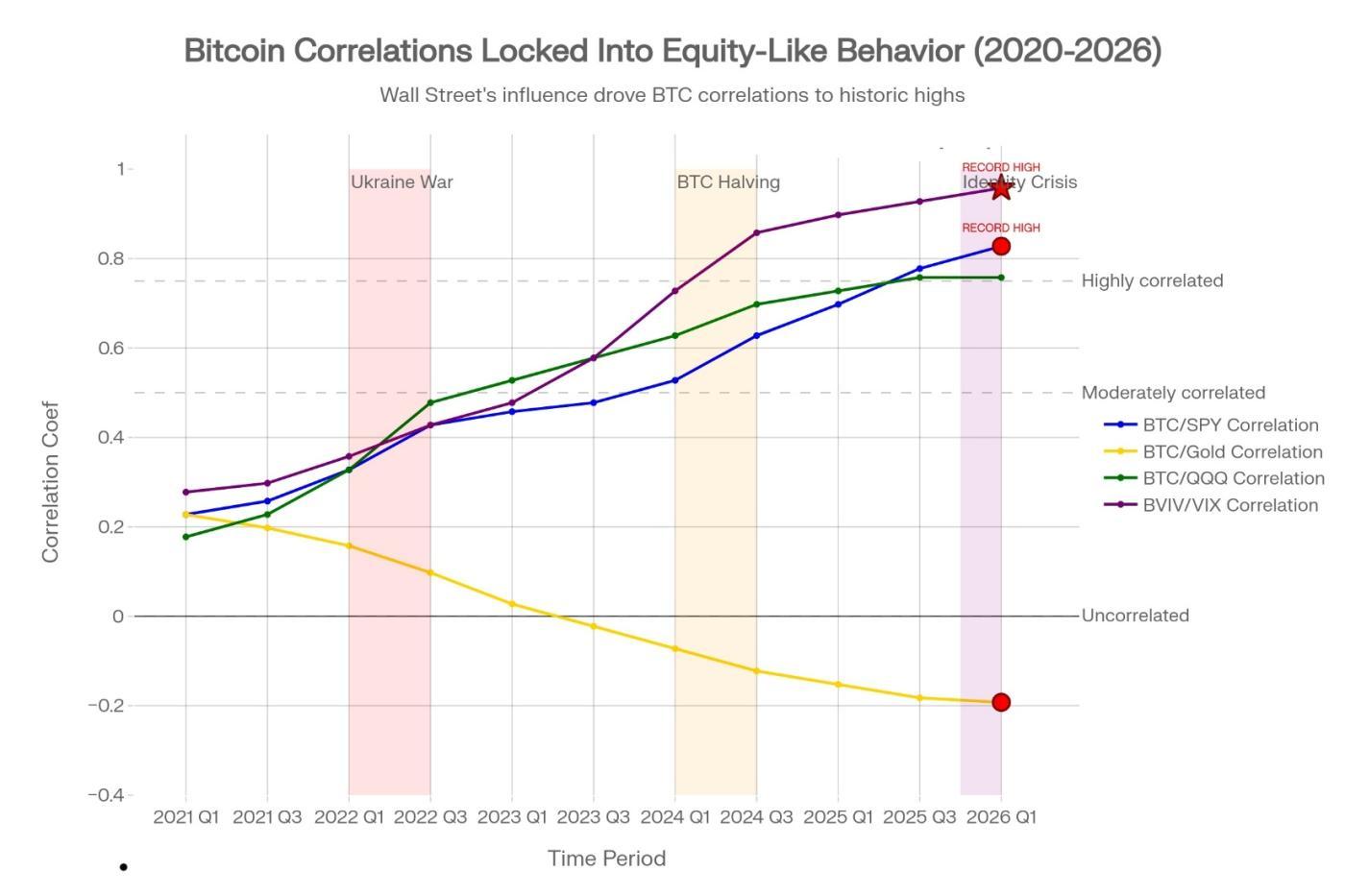

自 2025 年以来,比特币与纳斯达克指数的滚动相关性经常超过 0.6,并且在流动性紧张时期,曾短暂接近 0.7。这与之前的周期相比发生了结构性转变,之前的周期相关性要低得多,也更不稳定。

这种相关性并非意识形态上的,而是机械性的。

随著机构参与度的提高,比特币被纳入了与股票、商品和衍生性商品相同的风险管理架构。投资组合经理人不再探究比特币的哲学意义,而是关注其统计表现。

当经济成长预期减弱或流动性收紧时,这些模型会减少对高波动性资产的投资。无论外界如何解读,比特币都被视为其中之一。

与科技股不同,比特币不产生任何收入、利润或现金流。如果仅仅将其视为风险资产,它缺乏支撑股票的基本面因素。这使得其下跌幅度更大,其反弹也更依赖流动性而非成长。

比特币以这种方式交易越多,其原有的差异化优势就越弱。

比特币即数位黄金

数位黄金的叙事方式极具情感吸引力。它将比特币描绘成人类最古老的价值储存手段的现代版本。

但数位黄金必须经受住一个简单的考验:危机期间的独立性。

2026年初,随著避险情绪升温,黄金价格创下历史新高。与此同时,比特币价格大幅下跌。在此期间,比特币与黄金的相关性转为负值,一度降至-0.25左右。

黄金之所以能起到对冲作用,是因为当恐慌情绪上升时,黄金价格会与比特币价格脱钩。比特币则不会。

这次失败并不意味著比特币永远无法成为数位黄金,而是意味著它目前还不具备这种功能。市场仍然基于短期风险动态而非长期价值储存逻辑来为比特币定价。

只要比特币在市场波动时仍与风险资产一起交易,数位黄金的说法就仍然停留在理想阶段,而不是实际操作阶段。

比特币作为机构储备资产

另一种强而有力的说法是,比特币正在成为企业和政府的战略储备。

如果属实,这将从根本上改变比特币的行为。储备资产会跨越周期持有,在市场下跌期间积累,而不是为了季度业绩而交易。

制度行为尚不支持此说法。

过去一年的ETF资金流动数据显示,套利、基差交易和波动率策略主导了市场活动,而非持续的净增持。在市场波动加剧时期,机构投资人往往会减少投资曝险以满足风险承受能力。

储备资产不会因为波动性上升而被抛售。但比特币依然如此。

除非各机构展现出与储备管理而非交易一致的行为,否则这种说法仍是不完整的。

为什么没有估价模型能够拟合当前价格

每种身分都意味著不同的公允价值。

作为通膨对冲工具或数位黄金,比特币的长期估值较高是合理的。但作为杠杆风险资产,其估值会大幅压缩。作为储备资产,其价格应随著波动性的降低而缓慢上涨。

比特币目前处于这些框架的中间位置。它既不完全符合任何一个框架,也不完全与任何一个框架相悖。

这并非平衡状态,而是尚未达成共识的状态。

市场对比特币的定价并非基于信心,而是基于不确定性。

当机构无法定义资产时

这种身分认同危机并非散户独有,大型机构也面临同样的困惑。

当资产无法明确分类时,机构通常会采用基于相关性的模型。这些模型假设历史关系会持续存在。一旦这些关系发生变化,重新平衡就不可避免。

这个过程是机械的,而非人为的。演算法不会询问比特币的采用率是否在上升,它们只会根据波动率阈值、回撤限制和相关性矩阵做出反应。

因此,比特币的价格越来越反映风险管理的限制,而不是其潜在的效用或稀缺性。

波动率同步化与价格发现的丧失

其中最关键的转变之一是波动率同步化。

到2026年初,比特币的波动性与VIX指数的相关性约为0.88。2020年,这数字接近0.2。比特币的波动性已被纳入与股票风险相同的体系中。

当市场波动剧烈时,风险模型会同时降低各类资产的风险敞口。比特币不再是独立的波动来源,而是统一风险篮子的一部分。

这削弱了真正的价格发现机制。比特币价格波动越来越反映投资组合的调整,而非采用率或使用量的变化。

关于供应链活动和价格脱节

或许定价机制失灵最明显的证据就在于供应链。

在比特币价格低迷时期,网路基本面展现出了韧性。闪电网路容量大幅扩张,交易活动趋于稳定,长期持有者也基本保持不活跃状态。

使用率提高,价格下降。

这种脱节表明,价格不再主要受效用影响,而是受市场定位影响。

市场最终将迫使企业走上四条路

这种情况不可能无限期地持续下去。市场需要明确的讯息。

比特币将被迫扮演主导角色。

它可能发展成为真正的储备资产;它可能被完全接受为高波动风险资产;它可能重新确立其对冲货币贬值的作用;或者它可能彻底失去其战略配置作用。

过渡过程不会一帆风顺。每一种新的叙事方式都会引发动荡,直到最终形成一种主流观点。

当比特币无法回答它是什么时

比特币目前的困境并非偶然。它反映出在一个由机构主导的市场中,身分认同的缺失。

只要比特币被当作万能资产来交易,它就无法发挥任何特定作用。它会在不该对冲的时候进行对冲,在应该保护的时候下跌,在应该背离的时候跟随风险资产的走势。

这不是暂时的噪音,而是结构性噪音。

市场最终会给出答案。一种说法会占据主导地位,其他说法则会逐渐消失。

在那一天到来之前,了解比特币不是什么,可能比相信它将来会变成什么更重要。

「 当定价中断时:比特币在相互冲突的叙述中迷失」这篇文章首先发布于《 CoinRank 》。