两份文件的出台,首次在监管层面将“非法虚拟货币 "和“现实世界资产代币化(RWA)进行了切割,在政策逻辑上从“全面禁止" 转向“疏堵结合”。

文章作者:Rosa

文章来源:Web3Caff Research

2026 年 2 月 6 日,中国监管层释放了自 2021 年“9.24”通知以来最重磅的行业信号。中国人民银行、国家发展改革委、工业和信息化部、公安部、市场监管总局、金融监管总局、中国证监会、国家外汇局八部门联合印发《关于进一步防范和处置虚拟货币等相关风险的通知》(银发(2026) 42 号,以下简称《通知》)。同日,中国证监会发布了「第 1 号公告」《关于境内资产境外发行资产支持证券代币的监管指引》(以下简称 "1 号公告”)。这两份文件的组合拳,标志着中国对数字资产的监管逻辑从“严厉整治" 转向了“精准拆弹与合规利用并举 " 的新阶段。政策核心可概括为:严禁原生虚拟货币炒作,有条件开闸代币化资产(RWA)备案制出海。

早在 2021 年,八部委曾经联合印发《中国人民银行等十部门关于进一步防范和处置虚拟货币交易炒作风险的通知》(银发(2021) 237 号,也就是业内俗称的 "924 通知")。该文件明确规定比特币、以太币以及包括泰达币等稳定币,均不具有与法定货币等同的法律地位,在境内开展虚拟货币相关业务活动属于非法金融活动,一律严格禁止。2026 年 2 月 6 日,八部委新发的银发(2026) 42 号《通知》开始实施,而银发(2021) 237 号文同时废止,这意味着新《通知》是对 237 号文的延续与重大完善,标志着我国对虚拟货币及相关衍生业务的监管进入了更加精准管理、协同管理的新阶段。

1. 深度解读八部委“42 号文”:监管口径的延续与修正

相比 2021 年的“237 号文”全面定性虚拟货币相关业务活动属于非法金融活动,“42 号文”在保持高压态势的同时,对监管对象进行了更为精细的切割。

重申红线:文件再次明确,比特币、以太坊等非由货币当局发行的加密资产不具有法偿性,严禁金融机构提供与之相关的开户、结算服务。严禁法币与此类虚拟货币兑换、严禁为虚拟货币提供定价、信息中介等服务。同时强调未经相关部门依法批准,境内外任何单位和个人不得在境外发行挂钩人民币的稳定币。

重大修正(分类监管): 本次《通知》首次在官方文件中区分了“虚拟货币 "与“现实世界代币化",最大亮点之一是首次明确了“现实世界资产代币化(RWA)"的本质属性。政策指出,在境内开展 RWA 活动及提供中介、技术服务,若未经业务主管部门同意,涉嫌非法发售代币票券、非法经营证券等非法金融活动。这一规定有效堵死了部分机构试图通过“RWA”外衣在境内进行变相非法集资等活动路径。文件对境内主体赴境外开展现实世界资产代币化发行的相关业务实行严格监管,而非完全禁止。对于现实世界资产代币化业务评判,遵循“相同业务、相同风险、相同规则”的原则。由国家发改委、中国证监会、国家外汇局等相关部门按照职责分工进行严格监管,采取备案制度。这表明不管资产发行手段采取何种技术手段,只要业务实质涉及到证券业务、跨境流通等,都将遵循相关法律条例进行管理。监管不会因为技术创新,而容忍“风险敞口”。这意味着监管政策正式走向“分类监管" 和“协同监管 ",对于现实世界资产代币化的监管更看重业务实质而非形式。

2. 证监会 1 号公告:为境内资产境外代币化融资开辟合规路径

在八部委发布《通知》的同时,中国证监会正式发布了(第 1 号公告)《关于境内资产境外发行资产支持证券代币的监管指引》(以下简称《指引》)。如果说八部委的《通知》是 " 堵”,那么证监会的《指引》则是为合规业务“疏”。

《指引》监管定性:定义 RWA 在 ABS 范畴,属于证券代币

"1 号公告" 作为中国大陆首部针对 RWA 的实操性法规,明确了 "境内资产境外发行资产支持证券代币" 的定义:即以境内资产或相关资产权利所产生的现金流为偿付支持,利用加密技术及分布式账本或类似技术,在境外发行代币化权益凭证的活动。这实际上也禁止了市场其他 RWA 发行乱象,证监会明确接纳和引导的是 "资产证券化" 的发行形式和 "证券属性" 实质。这也意味着中国监管层正式从法律层面承认了 "代币化" 作为一种金融科技手段的合法性,它剥离了“虚拟货币 " 的金融炒作属性,将其还原为一种新型的资产证券化(ABS)载体。

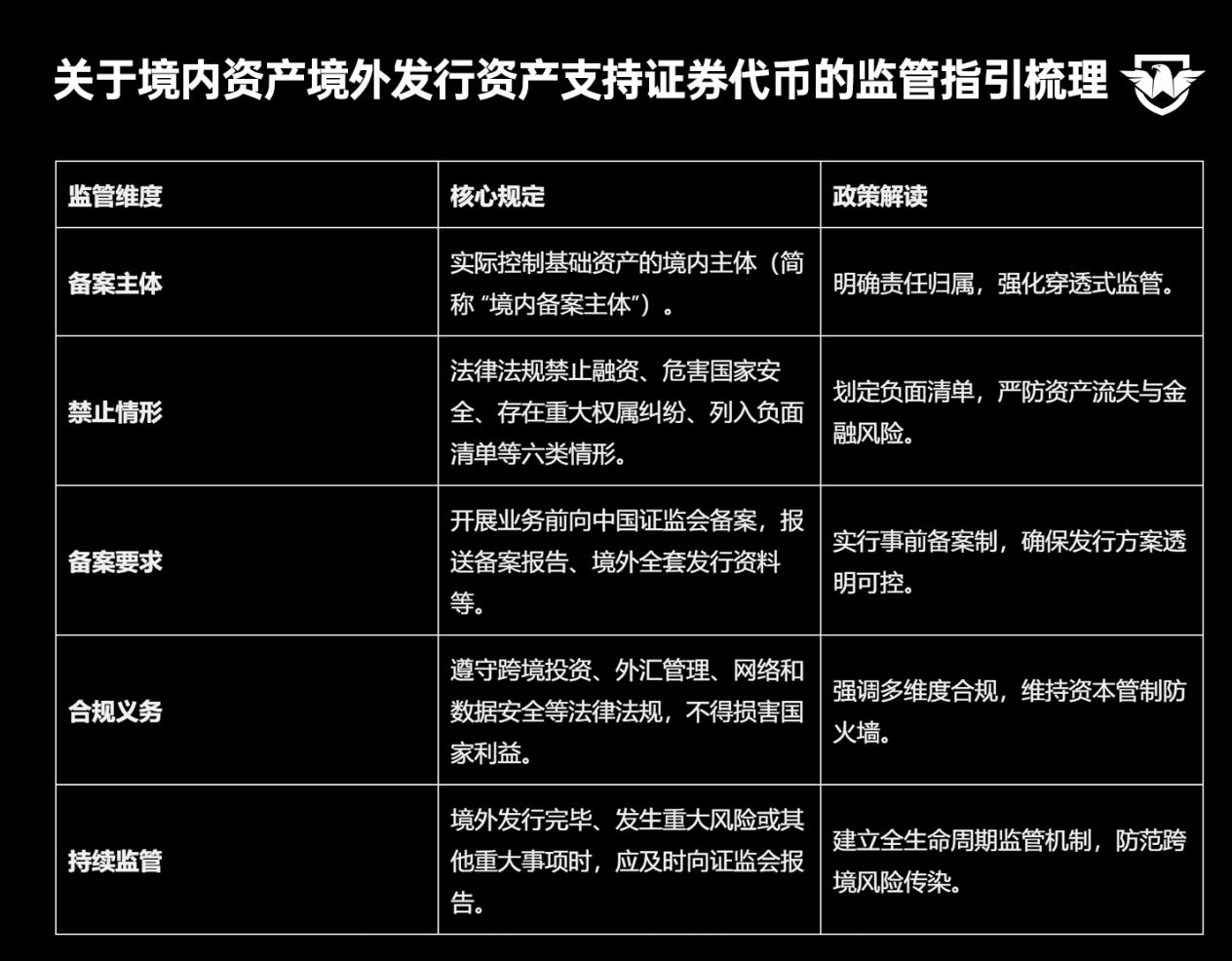

《指引》核心原则:采取备案制管理和穿透式监管,设立“负面清单 " 门槛。

《指引》核心规定,图源:Web3caff Research 研究员 Rosa,根据《关于境内资产境外发行资产支持证券代币的监管指引》整理形成

总体上,两份文件的出台,首次在监管层面将“非法虚拟货币 "和“现实世界资产代币化(RWA)进行了切割,在政策逻辑上从“全面禁止" 转向“疏堵结合”。这不仅是对过去两年 Web3 生态发展的积极回应,也是内地金融供给侧改革的重要一环。其产生的重大意义在于:政策指引 Web3 技术脱虚向实。

- 允许 "资产在内,发行在外"。一方面明确禁止和严厉打击纯炒作形式的虚拟货币资产项目,另一方面引导内地优质资产合规出海,利用中国香港等全球市场流动性。打通内地资产与全球流动性的通道。

- "技术中立,合规为本"。承认区块链作为技术工具,核心和实质依赖于底层资产质量与法律合规性。

- “高门槛准入,规范金融机构参与 "。这不是草根创业项目的游戏,也不是境内劣迹资产境外求生的出路。监管不仅设置负面清单制度,同时还规定境内金融机构的境外子公司和分支机构在境外提供 RWA 服务要依法稳慎”,需要配备专业人员和系统,落实 KYC、适当性管理、反洗钱等要求,并纳入境内金融机构的合规风控管理体系。

对于从业者而言,合规是唯一的出路。拥抱合规、深耕实体。未来,我们预计将看到更多基于《指引》的合规 RWA 项目在中国香港等境外市场落地,而境内的监管压力将持续保持高压态势,彻底肃清虚拟货币交易炒作的残余土壤。

参考文献:

[1] 中国人民银行官网:关于进一步防范和处置虚拟货币等相关风险的通知(银发(2026) 42 号)

[2] 中国证监会官网:关于境内资产境外发行资产支持证券代币的监管指引(证监会公告(2026) 1 号)

[3]《官方定调!中国的 RWA 游戏规则确定了!RWA 将不再是灰色地带!》