撰文:Lucas Gui

随着 BTC 继续暴跌至 60000 美元大关附近,周四MSTR的股价也随之重挫超过 17%,较 24 年的高点下跌了约 80%。

在市场情绪如此低迷的行情中,MSTR 刚刚举行的电话会,气氛不免有些紧张。这次电话会,MSTR 管理层侧核心发言者包括:创始人 Michael Saylor、CEO Phong Le、Andrew Kang。

(BTC 价格一度逼近 60000 美金)

参会卖方分析师与投资者的提问也十分尖锐,问答环节的焦点集中在MSTR 的估值倍数、融资持续性、以及下行情景的现金流与分红压力。

为此,我们总结了本次电话会的核心内容和逻辑主线,帮各位读者搞清楚这次电话会中管理层的核心叙事、披露的关键数据以及最后的分析师问答。

1 管理层主叙事

首先,管理层明确了 MSTR 的公司定位,将从软件公司进一步转为比特币资产负债表加数字信用发行平台。对此,管理层的核心观点是数字堡垒、无限期持有比特币,同时用数字信用产品把比特币波动转化为可分发的收益与融资能力。

而在资本结构叙事上,管理层强调 MSTR 普通股将与 STRC 等数字信用工具互补,信用工具面向收益型投资者,普通股承担更多波动并提供更全面的资产覆盖,从而继续维持一整套融资买币与信用扩张的增长飞轮。

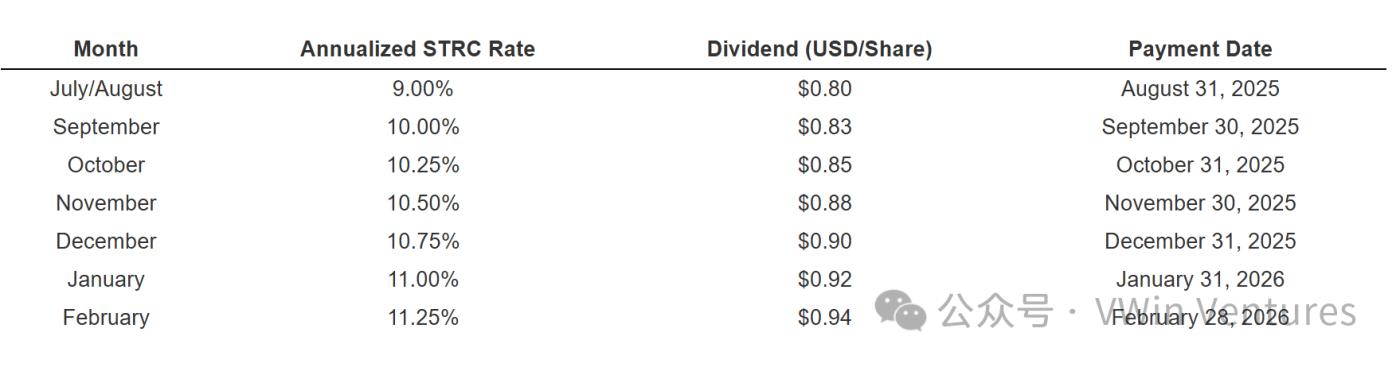

(上图为 STRC 的股息相关数据)

而目前,面对市场的急剧下跌,管理层试图把讨论重心从会计层面的亏损切换到以下三件事:

比特币持仓量与单位成本、公司现金与美元储备的耐久性、以及数字信用产品的扩张路径,从而让投资者稳住心态,保持信心。

最后,关于是否要卖币这件事,MSTR 的管理层似乎不再像以前那样立场坚定了。比如,Michael Saylor 在财报电话会上就公开承认,「出售比特币是一个可选项」。

2 关键数据梳理

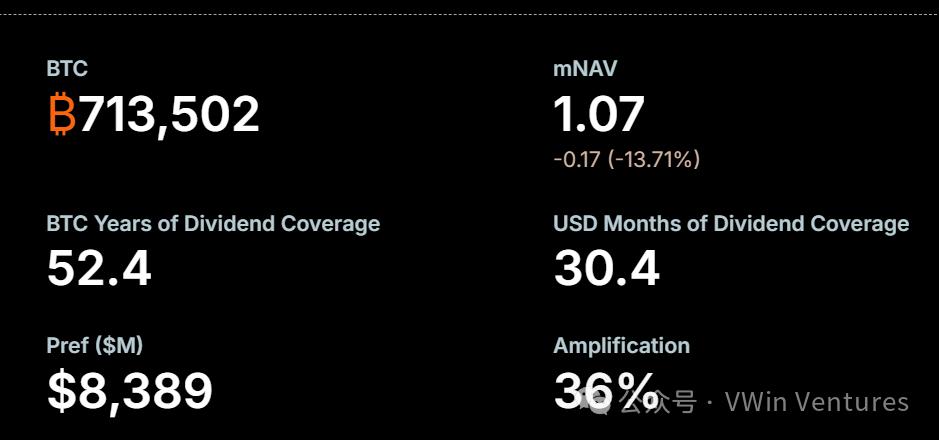

截至 2 月 1 日,MSTR 的比特币持仓总量为713,502 枚,总成本 542.6 亿美元,平均成本约 76,052 美元。

(上图为 MSTR 的 BTC 储备数量和 mNAV)

2025 全年比特币相关指标 —— BTC Yield 22.8%,BTC Gain 101,873,BTC 美元增益 89 亿美元。

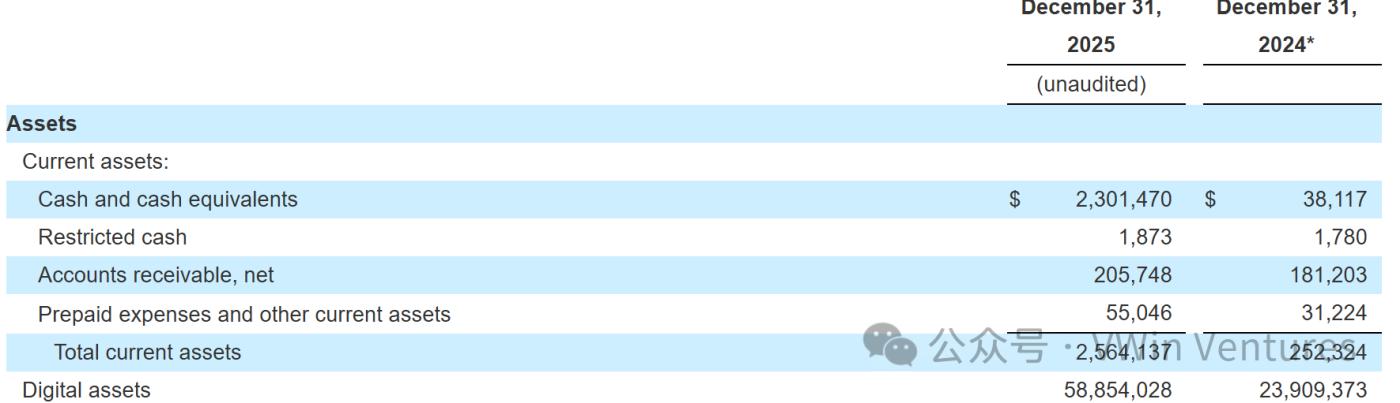

其中 Q 4 经营与会计结果可以用「惨淡」来形容,营收 1.23 亿美元,其中订阅服务收入 5,180 万美元同比大增,但 Q 4 仍然整体经营亏损 174 亿美元,净亏损 124 亿美元,摊薄后每股亏损 42.93 美元。显然,亏损的主因是按公允价值计量下的未实现数字资产损失。

(上图为 MSTR 的收益情况)

考虑 BTC 贬值以及融资能力下降带来的现金流压力,MSTR 的现金流数据同样是市场高度关注的指标。目前,MSTR 的期末现金及等价物约 23 亿美元,管理层在电话会中强调美元储备约 22.5 亿美元,仍然可覆盖约 30 个月分红义务。

(上图为 MSTR 的现金流相关数据)

最后,关于 MSTR 的融资与扩张,高管电话会中强调 2025 年募资 253 亿美元,之后仍然把数字信用作为续继撬动资本杠杆的关键通道。

3 问答的真正分歧点

1、到底会不会被迫卖币

市场核心担忧集中在股价下跌后估值倍数 mNAV 下滑,若接近或低于 1 是否触发卖币或融资失灵的连锁反应,造成死亡螺旋。

管理层对此回应是更偏向于低买高卖的交易逻辑。当资本市场情绪良好、mNAV 拉高时就加速发行权益或信用工具融资扩大池昌,当情绪低就放缓,而不是把卖币当作常规解决方案。但正如前文所提到的,Michael Saylor 不卖币的立场也已经逐渐开始松动了。

2、杠杆与可转债到期压力

管理层和分析师的核心分歧不在数字口径,而在极端的尾部情景。分析师在追问比特币遭遇极端行情继续下跌时,依靠可转债与分红还能不能顶得住,会不会推升再融资成本。

对此,管理层给出的框架是净负债约 60 亿美元,对比目前 MSTR 的 BTC 储备体量仍然处于可控范围。同时,管理层也强调可转债期限分布在 2027 到 2032,会逐步股权化处理,极端情形才考虑重组或再融资。

3、数字信用产品到底是护城河还是新风险

关于这一主题的分歧点集中在 Stretch 等产品高分红与扩张速度,会不会在风险资产下行期放大负担。

对此,管理层依旧保持积极态度,称 Stretch 是下一阶段的核心增长引擎,并且给出 11% 左右的有效收益率,并解释将通过提高抵押与风险管理来强化信用质量,同时推动在券商与零售平台开户分发。

同时管理层调整了 Stretch 行动参考价格的规则,从月末五日均价改为整月均价,暗示他们正在积极处理除权、派息节点带来的交易扰动。

4、如何应对比特币量子威胁叙事

关键争议点不在于量子威胁是否存在,而是公司在公共讨论里要不要给出具体路线图。

分析师希望听到更可执行的技术或者钱包迁移路径。管理层则避而不谈,拒绝给具体的应对时间表与单一路线,强调应当以行业共识与安全委员会式的协作来共同解决量子威胁,并把量子担忧定位为又一轮周期性恐慌。