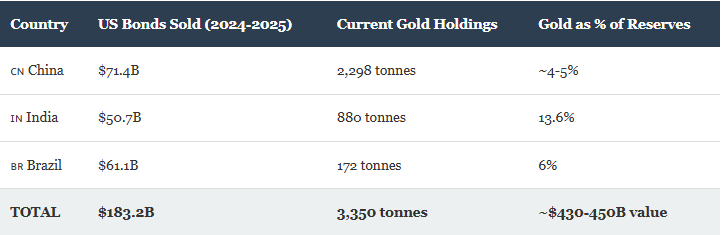

目前,金砖国家持有的黄金储备正以越来越快的速度逼近美国国债。2024年10月至2025年10月期间,中国、印度和巴西共抛售了价值1832亿美元的美国国债,同时增持了数百吨黄金储备。按照目前的抛售速度,即每年金砖国家抛售约1800亿美元的美国国债并增持超过250吨黄金,预计金砖国家黄金储备与美国国债的持仓量将在2027年底或2028年初达到对等点。近来,这一趋势愈演愈烈,仅2025年10月就减少了288亿美元的美国国债。

另请阅读: 特朗普称美元走弱对美国有利,金砖国家实力增强

在国债抛售和去美元化浪潮中追踪黄金储备趋势

转变背后的数据

中国目前持有约7750亿美元的美国国债和2298吨黄金,按近期价格计算价值约1500亿美元。印度持有1900亿美元的美国国债和880吨黄金,价值约570亿美元。巴西持有1800亿美元的美国国债和172吨黄金,价值约110亿美元。这三个国家合计持有约1.15万亿美元的美国国债,而黄金持有量约为4300亿至4500亿美元——两者之间存在约4000亿美元的缺口,目前双方都在同时进行国债和黄金储备的调整。

据《每日HODL》报道,中国领跌金砖国家国债抛售潮,在过去12个月中抛售了714亿美元。据OpIndia报道,印度减持了507亿美元,降幅达21%,这是四年来的首次减持。 巴西则抛售了611亿美元,币安称这是其近期历史上最重大的国债减持之一。截至发稿时,积极的黄金购买与这些减持幅度相匹配,并正在重塑金砖国家的黄金国债持有格局。

摩根大通全球外汇策略联席主管米拉·钱丹表示:

“我们对 2026 年美元走势的总体看法是看跌的,尽管跌幅较小,范围也不如 2025 年那么广泛。”

黄金囤积加速

世界黄金协会报告称,巴西央行在三个月内增持了43吨黄金,使其黄金储备总量达到172吨。这标志着巴西央行自2021年以来首次大规模增持黄金。中国人民银行在2025年11月增持了1吨黄金,延续了其多年来稳步增持黄金的策略。印度储备银行的黄金购买力度尤为强劲,其黄金持有量已达到880.18吨,较2015年的557吨增长了58%。

加拿大矿业投资者兼慈善家弗兰克·吉斯特拉在贵金属峰会上发出警告:

“信不信由你,我们现在正处于硬通货时代。如果你持有的是纸黄金,你实际上并没有拥有黄金。危机来临时,你将一无所有。”

多种因素正在推动金砖国家黄金储备的战略性转变,其中包括对2022年俄罗斯资产被扣押后美元可能被武器化的担忧,以及持续的地缘政治紧张局势。据Ahead of the Herd的数据显示,2020年至2024年间,金砖国家央行购买了全球超过50%的黄金,系统性地降低了对美元计价资产的依赖。

超越的数学要点

保守估计,金砖国家每年减持1800亿美元的国债并购买250吨黄金,到2027年底或2028年初,其黄金储备价值将超过国债价值。如果金价如摩根士丹利预测的那样,在2026年第四季度达到每盎司5800美元(多位分析师认为可能性很大),那么这一时间将进一步缩短。黄金储备的趋势加速了这一转变,而国债和黄金储备的同步调整也使得两者之间的差距缩小速度比许多人一年前的预期更快。

金砖国家去美元化的影响远不止于这三个国家。如果将最初的五个金砖国家——加上俄罗斯的2336吨和南非的125吨——合并计算,该集团持有约5811吨黄金,价值7500亿至8000亿美元。据FastBull的数据,这约占全球央行黄金储备的20%至21%,而且这一比例还在增长。金砖国家黄金储备的增长轨迹表明,它们采取的是一种系统性的策略,而非机会主义的购买行为。

分析师们怎么说

吉斯特拉还就更广泛的金融转型发表了以下看法:

“法定货币总体上正处于垂死挣扎之中。全球货币体系即将重置。至于它将如何表现,是通过和平方式还是通过战争来实现,谁也说不准。”

据Yellow报道,ING分析师警告称,“金砖国家黄金储备的持续下降已成为一种长期趋势,而非一次性调整”。该公司在近期的分析中将此描述为一种“持久趋势”,表明金砖国家黄金储备的转变是结构性的,而非周期性的。印尼金融市场指出,市场参与者预计印度将“把部分储备转移到黄金、其他主权债券和非美元资产等另类资产”,这将进一步加速各国央行的黄金储备增长趋势。

另请阅读: 印度敲定重大美印贸易协议,暗示金砖国家格局转变

按照目前的速度,问题不在于金砖国家黄金储备的价值是否会超过国债,而在于何时会超过——答案似乎比大多数分析师预期的要早。