比特币每天每分钟都在交易,但芝加哥商品交易所 (CME) 的比特币期货在周末休市。这种时间上的错配导致了 CME 缺口的产生,也解释了为什么它会在市场最紧张的几周内频频出现。

芝加哥商品交易所 (CME) 缺口是指 CME 期货图表上周五收盘价与周日晚间(美国时间)开盘价之间的空白区域。CME 期货按周交易,周末休市,而现货比特币则持续交易。当 CME 开盘价与周五收盘价相差甚远时,图表会出现一个跳跃,并在两者之间留下一个空白区域。这个区域就是缺口。

CryptoSlate 的相关报道指出,这种时间差并非神秘力量,而是记录了一个市场休市而另一个市场仍在交易的时间段。这与预言无关,而仅仅是图表上显现的日历时间错位。

本周我们得到了一个清晰、真实的演示。

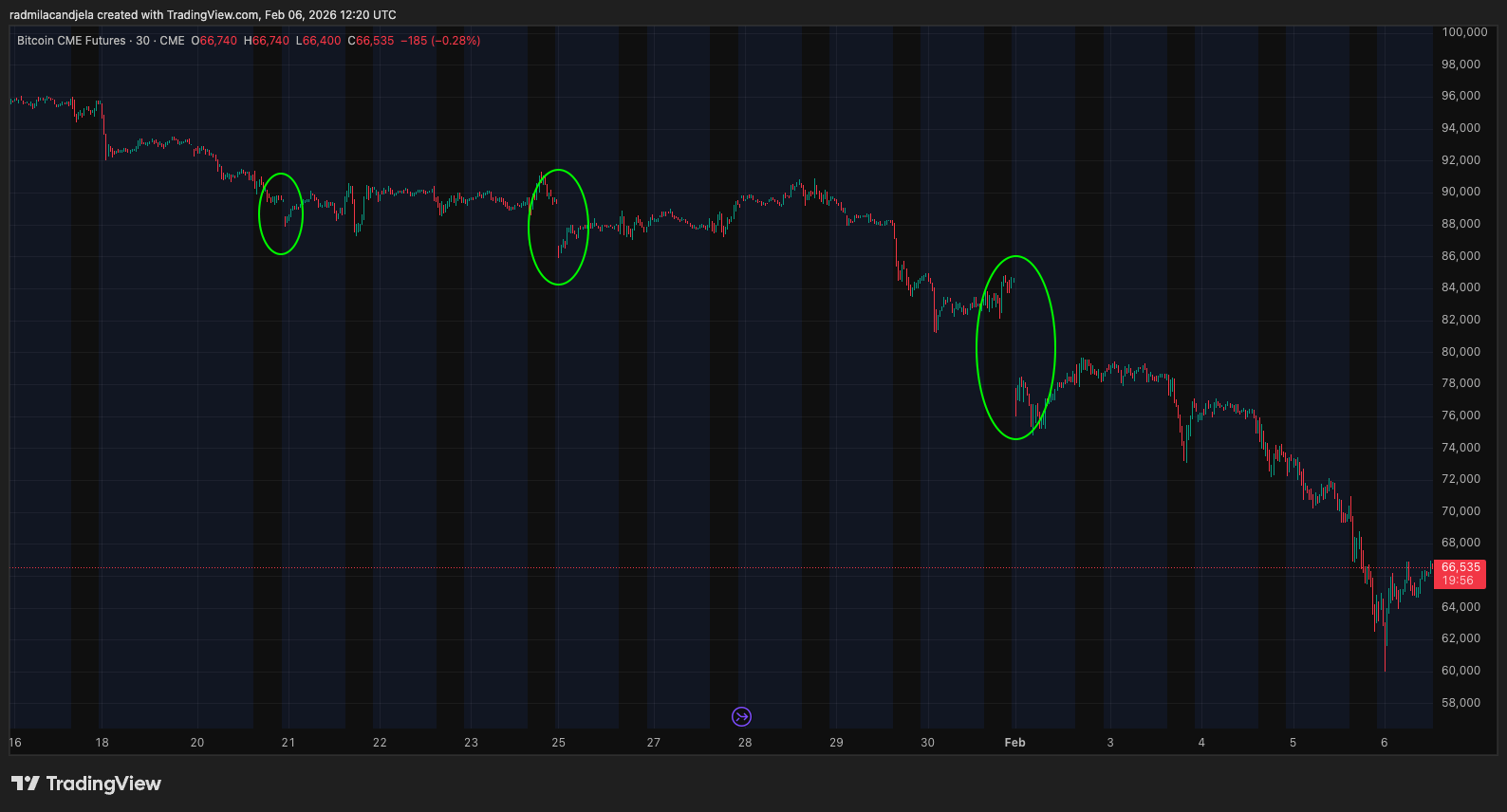

在芝加哥商品交易所(CME)比特币期货连续走势图上,1月30日(周五)收盘价约为84,105美元,周日开盘后首个交易日价格接近77,730美元,周末价差约为6,375美元。随后跌势加速。

比特币价格从2月5日初的约72,999美元跌至Coinbase上的低点62,181美元,随后在2月6日早些时候接近60,000美元,之后反弹至60,000美元中段。芝加哥商品交易所(CME)的30分钟图表也显示出同样的走势,低点接近60,005美元,随后反弹至66,900美元附近。

即便波动如此剧烈,上周五8万美元左右的高位依然远高于当前水平。由于价格始终未能回落到足以再次触及该高位的程度,缺口一直持续到2月6日。

这是一个很好的切入点,因为它解答了大多数非交易者在听到“缺口”这个词时真正想问的问题。他们想知道,为什么两个都代表比特币的价格在某一刻看起来像是来自不同的宇宙,以及为什么这种差异有时会在一周内消失。

当一个比特币市场周末休市时,如何形成缺口?

芝加哥商品交易所 (CME) 提供以现金结算的比特币期货,交易时间几乎每周连续进行:从周日晚上到周五下午,每日休市一次,周末完全停止交易。但现货比特币没有这样的“停止”机制,因此如果周六出现大幅波动,CME 无法实时更新图表。图表上会缺少这段时间的数据。

芝加哥商品交易所 (CME) 重新开市时,并非从周五收盘价开始交易,而是从开市时的市场价位开始。如果现货价格在 CME 休市期间下跌 8% 或上涨 6%,那么第一笔期货交易将反映这一涨跌幅,再加上开市时期货合约的溢价或折价。这会导致价格出现明显的跳空,周五收盘价和周日开盘价之间的空白区域就形成了缺口。

重要的是接下来会发生什么,因为缺口的存在是一个日历事实,而缺口的填补则是市场行为。

把这个缺口想象成书中跳过的一页。周五以悬念结尾,周末在别处续写了三章,而芝加哥商品交易所(CME)又带着全新的一章回归。CME图表上仍然缺少跳过的那一页,但现货交易所的故事已经向前推进了。

这也是为什么在像本周这样的行情中,“价格空白期”这个概念会显得很有说服力。当比特币市场行情平静时,重新开盘的时间接近周五收盘,所以不会出现明显的空白期。而当比特币市场剧烈波动时,空白期会很长,而人脑会将大的空白期视为未完成的事情。

神话与现实:

- 误区: “继续医学教育的缺口必须填补。”

- 实际情况是:缺口通常会被填补,因为一旦芝加哥商品交易所(CME)流动性恢复,市场往往会趋于收敛,但缺口填补并非必须按特定时间表进行。在趋势周期间,缺口可能会长时间保持开放状态。

为什么空缺经常会被填补,以及为什么本周的情况会暴露出这些空缺的局限性

“缺口回补”指的是价格随后回补穿过缺口区域,通常会一直回补到前一个芝加哥商品交易所(CME)的收盘价。CryptoSlate的解释认为,这种情况频繁发生是因为,一旦 CME 恢复交易,就存在将期货和现货价格拉回彼此接近的实际动力。

这种拉动只是一系列枯燥乏味、千篇一律的原因,这些原因往往会在市场有人值守的时间段出现。

如果期货和现货价格相差较大,缩小价差就能获利。能够同时进入这两个市场的公司可以低买高卖,力求在价差收窄时获利。

这是一个由套利和相对价值定位驱动的趋同过程,而非基于对比特币价格必然上涨或下跌的信念。即使不实际进行交易,你也能理解其中的直觉,因为一旦流动性恢复且风险限制生效,两个相互关联的市场很少能长期容忍巨大的价格分歧。

此外,还有注意力效应。如今,价格缺口已被广泛追踪和分享,这凸显了缺口在价格波动期间的重要性。当许多人关注同一水平时,流动性往往会聚集于此。这种流动性有助于价格更容易地重返该区域,尤其是在均值回归已经开始的震荡市场中。

CryptoSlate此前的报告也支持了“缺口会填补”的说法,其研究数据表明,缺口填补率很高,而且一旦 CME 交易时段恢复,许多缺口往往会迅速填补。这有助于解释为什么“缺口会填补”的说法一直存在:它有足够的历史数据佐证,让人感觉像一条不成文的规则,尽管它并非如此。

这就是 2 月 5 日和 2 月 6 日的重要性所在,因为它们展现了边界情况,使故事保持真实性。

比特币价格暴跌,一度触及 6 万美元,随后迅速反弹,导致短短 24 小时内清算金额超过 10 亿美元。

在这种情况下,芝商所(CME)的缺口就显得不那么重要了。当市场暴跌,杠杆被迫退出市场时,价格不再在意芝商所图表上上周缺失的几根K线,它只关心当前实际的买盘在哪里。

Coinbase 和 CME 的价格都跌至 6 万美元出头,然后反弹至 6 万美元中段。因此,CME 上周五接近 84,105 美元的收盘价不再对价格具有吸引力,而更像是一个遥远的参考点。

这也是为什么未决差距比预测差距更能解释差距的原因。

在平静的市场中,成交速度很快,因为价格已经在波动,流动性也允许重新回到之前的水平。

在承压的市场中,缺口的存在提醒我们,价格已经波动过大,短期内根本无法触及之前的收盘价。这并非概念失效,而是概念本身在发挥作用:展现周末行情未能回落的后果。

2月6日,CryptoSlate对企业比特币持有量的报道增添了第二层含义,使这一事件的意义远不止于图表价格波动。报道称,比特币价格跌至6万美元附近,导致企业持有者账面亏损进一步加深,并特别指出,这给那些股权结构围绕比特币敞口构建的公司带来了巨大压力。

这为我们提供了一个非常合理的解释,说明为什么这次下跌的感觉与以往不同。它不仅局限于加密货币市场,还不断蔓延到资产负债表和公众舆论中。这并非那种价格仅仅因为存在缺口就能回到周五收盘价的情况。

将芝加哥商品交易所(CME)的缺口视为交易者关注的价位,而不是比特币欠你的价位。当市场已经开始均值回归,流动性也愿意回到旧价格区间时,缺口才最为重要。

在清算机制和趋势周中,缺口可能会一直保持开放状态,因为市场正忙于处理比图表对称性更大的事情。