利用单一参数解决垃圾邮件、状态膨胀和费用波动问题

执行 Gas 的最低基本费用:大规模下限 EIP-1559 的限制

EIP-1559 的基础费用没有下限。随著容量的扩展,当需求低于 50% 的目标值时,基础费用将趋近于零——随著以太坊直接扩展 L1 层(到 2026 年底,gas 上限目标为 1 亿至 2 亿美元),这将成为一种稳定状态。这将导致近乎免费的垃圾邮件(2026 年 1 月的地址投毒危机证明了这一点),导致 ETH 销毁机制失效,并侵蚀协议的经济基础。我们建议加入一个参数: b_{t} = \max(b_{\min},\, f(b_{t-1}, g_t)) b t = max ( b min , f ( bt - 1 , gt ) 。以太坊已经实现了blob gas的最低限额(EIP-4844);执行gas没有相应的限额。一个无需信任的网路要求恶意行为必须付出代价;当这个代价为零时,经济激励机制就会失效,协议也就无法维持自身的诚信。

1. 问题:无界衰减

EIP-1559 基本费用更新如下:

其中T = G/ 2为目标gas量。当g_t = 0 时,基础费用每区块衰减7/8倍,约每5.2个区块减半。从任何初始值开始,在持续低于目标利用率的数十个区块内, b_t都会降至可忽略的水平。当 L1 容量超过自然需求时,后果将十分严重:

- 接近零的基础费用导致 EIP-1559 销毁机制失效,使得 ETH 永久成为净通膨货币。

- 它们消除了垃圾邮件的成本,从而能够大规模部署地址投毒和网路钓鱼合约。

- 他们透过将验证者的收入完全转移到 MEV 提取上,从而侵蚀了安全预算。

- 它们会加速状态膨胀,因为垃圾交易会在每个完整节点上建立永久储存条目。

在以太坊扩容前,其每秒交易量 (TPS) 为 15,约 7.5 TPS 的目标经常被自然需求超越。在 Fusaka 之后及更远时期,预计容量将达到 1,000 至 10,000 以上的 TPS,目标则变为 500 至 5,000 TPS。正如 Buterin 在2026 年 2 月 3 日所承认的那样,以 Rollup 为中心的路线图「不再合理」——L1 正在直接扩容,预计到 2026 年底,gas 上限将达到 1 亿至 2 亿美元。但 L1 的扩容加剧了基本手续费的问题:更多的 L1 容量意味著 50% 的目标更难维持,基本手续费也会花费更多时间衰减至零。

问题只会越来越严重。 2026年的路线图包括 Glamsterdam(预计 2026 年年中上线),其并行执行和区块级访问清单将把 gas 上限推高至 1 亿至 2 亿,Stańczak 甚至建议到年底达到 3 亿。每次容量提升都会扩大目标需求与实际需求之间的差距,并加速基础费用的衰减。这种趋势已经显现:Dencun(预计 2024 年 3 月上线)开启了收入下滑的序幕;Fusaka(预计 2025 年 12 月上线)则彻底摧毁了这一趋势。由于没有最低限额,Glamsterdam 及其后续升级将使接近零的费用成为永久性的结构性特征——这并非暂时的低需求阶段,而是容量扩张速度超过需求增长速度的必然结果。

2. 后果

收入骤降

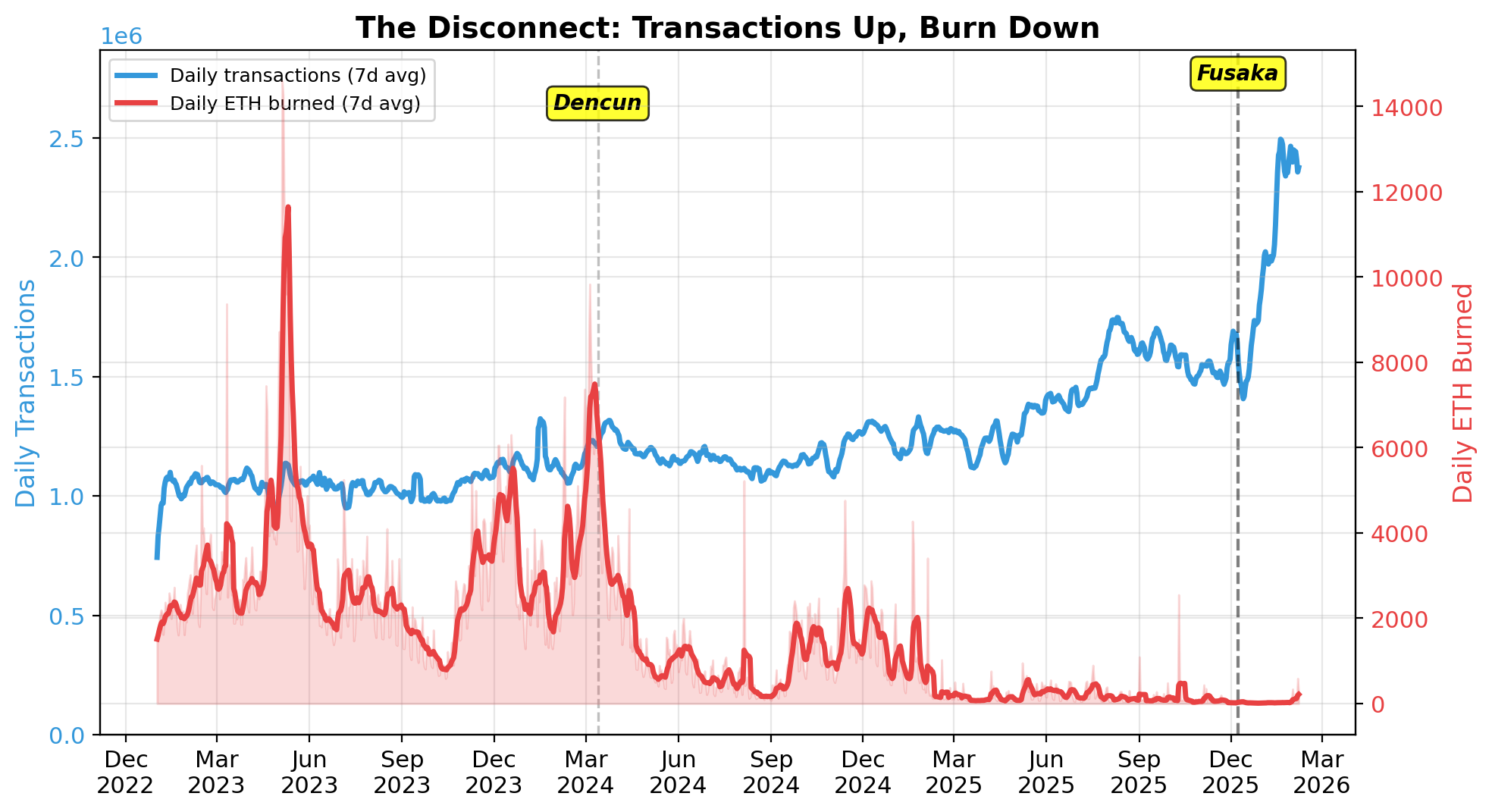

在 Fusaka 事件之后,以太坊的日交易量达到了历史新高 2,885,524 笔(2026 年 1 月 16 日),而每日销毁的 ETH 数量从 11 月份的 7 天平均值约 150 ETH 骤降至 1 月份的约 35 ETH——这是直接容量增加时无限制时的基础成本。

图 1:2023 年 1 月至 2026 年 2 月期间的每日交易量与每日 ETH 销毁量比较。每次容量升级(登村、富坂)都会加速交易量与销毁量之间的脱节。

2024年第一季度,每日手续费收入平均为1,290万美元;至2026年1月,平均收入骤降至45.2万美元,跌幅高达96.5% 。同期,平均交易手续费也从10.78美元跌至0.20美元。平均每日销毁的以太坊数量从2024年第一季的3665个降至2026年1月的35个,降幅达99% ;而平均每日交易量则从115万笔增至226万笔。这不只是销毁问题:整个手续费经济体系已经崩溃。

燃烧率骤降与供应动态

EIP-1559 会销毁基础手续费。当b_t → 0时,无论交易量为何,销毁量都会趋近于 0,ETH 的净通膨效应也会随之消失。截至 2026 年 2 月,每日销毁的 ETH 约为 35 个,约占每日发行量的 1.3%(在 3580 万个质押 ETH 的情况下,每日约 2720 个 ETH)。在目前交易量下(每日约 250 万笔交易,平均 gas 费用约 10 万美元),随著b_t → 0 ,基础销毁量将趋近于零。需求高峰(例如 2026 年 2 月的市场崩盘)会暂时恢复有效的销毁,但这只是暂时的:基础手续费会在需求回落的区块内衰减至接近零。在容量扩展的情况下,稳态销毁量可以忽略不计,且该机制无法保证最低销毁量。

对抗性利用

假设攻击者发送M笔对抗性交易,每笔交易消耗g_a个gas单位(对于标准的 ERC-20 转账,大约需要 45,000 到 65,000 个 gas 单位)。攻击成本:

当b_t \approx 0 b t ≈ 0 时,对于任何M M , C_{\text{attack}} \approx 0 C attack ≈ 0。2026年 1 月的地址投毒攻击-每天M \approx 10^ 7 M ≈ 10 7 , g_a \ gas-在现行基本费用下,攻击者几乎无需任何成本,却造成了超过 74 万美元的受害者损失,转换率约为 0.01%。

地址投毒只是众多可利用近乎零费用进行攻击的途径之一。其他途径包括:

- 空投诈骗代币和钱包洗钱器。攻击者部署恶意合约,将毫无价值的代币空投到成千上万个钱包。与这些合约互动的用户会触发调用,导致其钱包被洗劫一空。部署成本与b_t成线性关系,并随b_t趋近于零。

- 状态膨胀。每次建立帐户或写入储存的交易都会为每个全节点带来永久性成本。以太坊链上的资料量超过 3 TB,状态每 12-18 个月翻倍。近乎零手续费使得这种外部性成本未被计入。

- 网路钓鱼合约。 He等人(SIGMETRICS 2025)记录了 37,654 个恶意合约、171,984 名受害者和 1.907 亿美元被盗。当b_t \to 0 b t → 0时,每个合约的部署成本趋近于零。

共同点是:所有依赖发送大量低价值交易的攻击,随著 b_t → 0 ,成本都会降低。在目前的基本费用下,没有与攻击量成比例的经济威慑。

安全预算

当b_t ≈ 0时,验证者的收入来源从手续费转向 MEV 提取。社群已投入大量精力来缓解 MEV 的中心化效应——例如 Flashbots 的MEV-Boost 、已确立的 PBS( EIP-7732 )以及MEV-burn 提案——然而,接近零的基本手续费使得 MEV 默认成为主要的收入来源,从而削弱了这些努力。

其次,持续的零销毁机制使得ETH永久呈现净通膨态势。在目前发行量(约99.3万ETH/年)和极低销毁率下,ETH面临持续的稀释压力。 ETH价格走低意味著累积攻击性质押的成本降低,从而削弱了支撑经济安全模型的网路使用量与ETH稀缺性之间的连结。

州增长

以太坊链上的资料量现已超过 3 TB,状态资料约每 12-18 个月翻倍。 2025 年 12 月, 以太坊基金会的无状态共识团队警告称,不受控制的状态增长会威胁到网路的抗审查能力:如果“只有少数技术精湛的运营商才能负担得起存储完整状态的成本”,那么网络的去中心化保障就会受到侵蚀。目前,完整节点已经需要 4-8 TB 的 NVMe SSD。

近乎为零的基本费用消除了创建储存交易的经济威慑。仅地址中毒一项每天就会产生数百万个新的帐户条目——每个条目都会被所有归档节点和完整节点永久储存。状态过期和无状态性是长期的解决方案,但两者都未部署;同时,外部性成本却未被定价。

3. 实证动机:2026年1月地址投毒事件

2026年1月,以太坊的日交易量达到289万笔(历史最高纪录,1月16日)。 Sergeenkov和Coin Metrics的分析表明,这主要是由地址投毒造成的:

- 攻击者部署了合约,将价值低于 1 美元的稳定币碎片分发到数百万个地址。

- 67% 的新地址(386 万/578 万)的首次稳定币交易收到的是灰尘。

- Fusaka事件后,稳定币交易量从3-5%上升到10-15%;受影响的地址数量从15-20%上升到25-35%。

- 116名以上受害者损失超过74万美元;其中一人损失50.9万美元。

- 一项学术研究( arXiv:2501.16681 )记录了超过2.7亿次投毒尝试。

- ScamSniffer报告称, 1月31日有一名受害者损失了1225万美元。

4. 先例:液滴状气体地板

EIP-4844 规定MIN_BLOB_GASPRICE = 1 wei。社区认为这个值太低: EIP-7762提议设为约 0.01 美元; EIP-7918将 blob 费用限制在执行成本范围内。 Fusaka 本身已经实现了 EIP-7918 的 blob 费用下限。其理由——防止费用暴跌,促进价格发现——同样适用于执行 gas,而执行 gas 仍然是唯一一个没有下限的费用市场。

跨链上下文:Tron

Tron 提供了一个有用的基准。根据Arkham 发布的《TRON 稳定币生态系统报告》 (2026 年 1 月 9 日),Tron 拥有超过 800 亿美元的稳定币供应量,每日 USDT 交易量超过 200 亿美元,交易笔数超过 200 万笔,并且在 1000 美元以上的稳定币转账中占据 80% 的份额。自 2021 年以来,Tron 的交易量、交易笔数和活跃地址数的复合年增长率均超过 50%,并且拥有合理的最低手续费。

截至2026年2月9日03:15 UTC( GasFeesNow ):

| 链 | USDT转帐费 |

|---|---|

| 以太坊(ERC-20) | 0.0034美元 |

| Tron(TRC-20) | 1.78美元至3.72美元 |

以太坊目前比被广泛认为是低成本稳定币管道的区块链便宜 500 到 1100 倍。它消除了垃圾邮件的任何实质成本障碍。

1 gwei 的最低收费标准将使 USDT 转帐(约 65K gas)价格上涨至约 0.13 美元——仍然比 Tron 便宜 14-29 倍——同时恢复最低限度的抗垃圾邮件能力。

5. 提案

规格

引入MIN_BASE_FEE ( b_{\min} b min ):

一个参数。交易格式或钱包行为不变。当b_{\min}大于b min时,机制不变。

特性

- 改动极小。唯一不变的是:格式和编码均无变化。

- 通用型。能够以接近零成本应对任何攻击途径。

- 保留 EIP-1559 的动力学特性。地板以上部分未做任何修改。

- 限制供给轨迹。最低消耗量会压缩通膨/通缩范围。

- 与市场趋势一致。扩展了现有的协定模式。

机构设计

Roughgarden 的DSIC、MMIC 和 OCA 证明机制得以保留:高于b_{\min} b min时,更新规则不变。当最低限额生效时,基本费用为协议强制执行的固定价格——用户支付公布的价格(DSIC),提议者包含支付 ≥ b_{\min} b min 的交易(MMIC),并且任何一方都不能串通低于强制执行的最低限额(OCA 证明机制)。

校准

1 gwei 的最低成本使得标准转帐(21,000 gas)的成本降至几美分(以当前 ETH 价格计算为 0.04-0.06 美元)——在已验证的容错范围内——同时将每日10^7次投毒交易的成本提高至约 650 ETH/天。此静态参数在最大限度降低复杂性的同时,提供了一个即时的安全界限;动态调整仍是未来研究的方向(请参阅下文「未解决的问题」)。

以目前约 0.047 gwei 的基本手续费( Etherscan ,2026 年 2 月 8 日 22:08 UTC)计算,普通交易的成本不到一美分。如果将最低手续费设为 1 gwei,则成本会提高到对使用者而言微不足道,但对垃圾邮件而言却意义重大的水平:

| 交易 | 气体 | 目前值(约0.047 gwei) | 有 1 层 |

|---|---|---|---|

| 以太坊转帐 | 21,000 | 0.002美元 | 0.04美元 |

| USDT/USDC转账 | 65,000 | 0.006美元 | 0.14美元 |

| Uniswap 交换 | 150,000 | 0.015美元 | 0.31美元 |

| NFT铸币 | 20万 | 0.020美元 | 0.42美元 |

| 复杂去中心化金融 | 40万 | 0.039美元 | 0.83美元 |

作为参考,在Tron上进行USDT转帐的费用为1.78美元至3.72美元( GasFeesNow ,2026年2月9日03:15 UTC),而Tron每天处理超过200万笔稳定币交易,年增长率超过50%( Arkham )——这表明,当服务可靠的费用时,用户愿意支付合理的费用。即使是以太坊上最耗费gas的常见操作,最低gas费为1 gwei(0.83美元),也比Tron上最简单的转帐更便宜。

垃圾邮件抵抗

最低攻击成本设定为: C_{\text{attack}} \geq M \cdot g_a \cdot b_{\min} ,其中M为对抗交易的数量, g_a为每笔交易消耗的gas , b _{\ min }为最低基本费用。例如,对于 2026 年1月的地址投毒攻击( M ≈ 10 ^7 ,每天≈ 10 ^ 7 , g_a ≈ 45,000–65,000 gas ),当b_{\min} = 1 时,b_{\min} = 1 gwei :

转换率约为 0.01%,总损失约为 74 万美元,1 gwei 的下限使得这种攻击在任何合理的 ETH 价格下都明显不经济。

烧伤修复

年化燃烧率B B在固定基本费用b b 下,平均每日gas 交易量为N N :

当N = 2.5 \times 10^6 N = 2.5 × 10 6且\bar{g} = 10^5 ¯ g = 10 5气体:

| b_{\min} b min (gwei) | 每日销毁(ETH) | 年度销毁(ETH) | 发行抵销 |

|---|---|---|---|

| 1 | 250 | 91,250 | 11% |

| 3 | 750 | 273,750 | 33% |

| 5 | 1,250 | 456,250 | 55% |

| 9 | 2,250 | 821,250 | 99% |

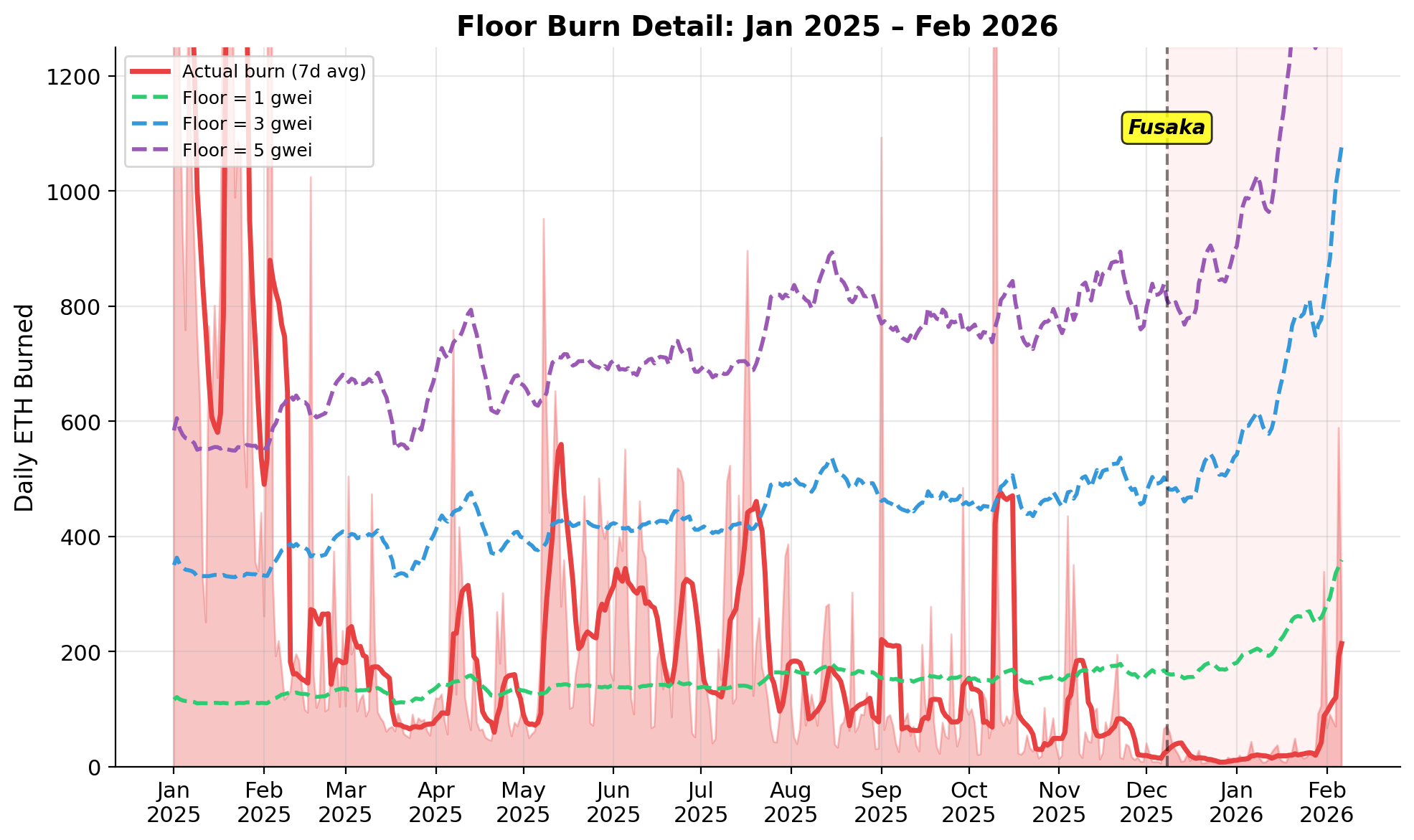

这些都是销毁量的下限。当b_t > b_{\min} b t > b min时,下限值不会生效。使用 Etherscan 提供的每日 gas 消耗量数据,对 2025 年的实际数据进行回测,证实了这一点:在 1 gwei 的下限值下,实际销毁量在 365 天中的 141 天已经超过了下限值,因此下限值仅在剩余的 224 天——增加了目前的价格万美元)。 3 gwei 的下限值在 307 天生效,增加了约 101,000 ETH;5 gwei 的下限值在 333 天生效,增加了约 197,000 ETH。

根据 2026 年 1 月的交易量(日均 226 万笔)和每笔交易约 10 万 Gas 的平均消耗量,即使 1 gwei 的最低销毁量也能保证每天销毁约 226 个 ETH ,是实际销毁量的 6 倍。 3 gwei 的最低销毁量可保证每天销毁约 678 个 ETH(发行量的 25%);5 gwei 的最低销毁量可保证每天销毁约 1130 个 ETH(发行量的 42%)。

图 2:实际每日 ETH 消耗量与 1、3 和 5 gwei 阈值下的最低消耗量比较。阈值消耗量根据实际每日 gas 消耗量计算得出。

6. 谁受益

人们普遍反对设定最低费用,认为这会为用户带来成本,而使代币持有者受益。但实际上,一个精心设计的最低费用标准对所有利害关系人来说都是正和的:

- 使用者才是主要受益者。地址污染、垃圾资讯泛滥和状态膨胀都会给用户带来损失——资金损失、交易记录被污染、钱包用户体验下降以及状态访问速度变慢。 1 gwei 的最低费用标准可以将标准转帐成本降低到几美分,同时使大规模垃圾资讯泛滥活动变得不划算。

- 验证者。当b_t ≈ 0时,验证者的收入完全依赖 MEV 提取和共识奖励。设定最低限额可以恢复手续费收入,从而降低对 MEV 的依赖,并提高质押经济的可预测性。

- ETH 持有者和供应动态。 EIP -1559 的销毁机制旨在将网路使用量与供应量减少挂钩。设定一个下限可以限制销毁率,从而恢复这种关联。在 2026 年 1 月的交易量下,即使 1 gwei 的下限也能抵销约 9% 的发行量;5 gwei 的下限则能抵销约 43%。

- 二级快取(L2)的出现,源自于 Buterin 近期提出的观点:二级快取不应是“更便宜的以太坊”,而应专注于特定领域——例如隐私虚拟机、应用特定执行、机构金融、游戏和人工智慧推理。最低费用机制能够直接促成这项转变。当一级缓存(L1)费用降至 0 时,二级缓存在价格和功能上将无法实现差异化。而 5 gwei 的 L1 最低费用(约 0.80 美元/交易)则能恢复清晰的价格信号:二级缓存的收费仅为 0.01 美元至 0.05 美元,价格比一级缓存低 15 至 80 倍,这使得它们能够利用序列器收入来开发特色功能,而不是竞相降低费用。

- 应用开发者们注意了。近乎零费用会吸引垃圾讯息,破坏应用赖以生存的链上环境。充斥著无效代币的去中心化交易所(DEX)介面、充斥著垃圾抵押品的借贷协议以及被恶意程式码污染的钱包,都会增加开发成本和用户体验成本。

- 节点运营商。每个垃圾帐户和储存槽位都会永久添加到以太坊的状态中,每个全节点都必须储存和维护这些状态。以太坊基金会的无状态共识团队在2025年12月警告称,状态膨胀会威胁到以太坊的抗审查能力。状态外部性需要设定一个价格下限。

- 机构投资者。以太坊 ETF在 2025 年吸引了 99 亿美元的资金流入,其中贝莱德的 ETHA 资产管理规模超过 110 亿美元,其质押以太坊 ETF (ETHB) 已于 2025 年 12 月提交申请。机构投资者需要可预测的成本模型、清晰的链上状态以及可靠的底层资产。接近零的费用会损害这三点:费用波动「阻碍了交易成本的可预测性,并妨碍了机构投资者的采用」 (另见Roughgarden 2021 );充斥著垃圾交易的交易历史记录会带来合规风险;而持续的净通膨会侵蚀作为抵押品或国库资产持有的 ETH 的价值。值得注意的是,Madrigal-Cianci 等人提出,透过在波动性较大的基础费用之上建立衍生性商品市场(透过蒙特卡罗模拟定价的 gas 选择权)来解决费用不可预测性问题。我们认为,与其在根本问题上叠加金融复杂性,不如采取结构性措施——从下方限制基本费用:衍生品市场需要波动性才能运作,并且只对能够对冲的成熟参与者有帮助,而设置下限则可以消除协议层面上所有用户的病态机制。

- 零知识证明者。随著以太坊向零知识证明执行过渡,证明者需要投资专用硬体(GPU、FPGA、ASIC),因此需要可预测的经济效益。一个最低收费标准可以确保系统无论使用率如何都能获得可观的费用收入。此外,零知识证明支持更激进的L1扩容——区块无需重新执行即可验证——这提高了gas上限并加速了基础费用的衰减。随著证明市场的成熟,最低收费标准的必要性只会增加,而不会降低。

关键见解:目前近乎零费用的机制并不是「廉价的以太坊」——而是未定价的以太坊,垃圾邮件、状态污染和费用不可预测性的成本都转嫁给了所有网路参与者。

7. 为什么今天需要 1 Gwei,以及为什么规模化动态定价在未来至关重要

按照目前的 ETH 价格(约 2,080 美元),1 gwei 的最低收费标准使得标准转帐(21,000 gas)的成本约为 0.04 美元——远高于 1 美分,足以阻止大额垃圾邮件,但对合法用户来说微不足道。

随著吞吐量的成长,静态流量限制的威力也会越来越大。在日均交易量为N的情况下,流量限制为 1 gwei 的流量限制下,平均每日 gas 消耗量为\bar{g} = 10^5 ¯ g = 10 5 的年消耗量为:

以目前交易量计算,1 gwei 是保守的。以预期的 L1 规模计算,它将具有强烈的通缩效应:

| 每日交易 | 终端保护系统 | 年度燃烧(1 gwei) | 相比之下,以太坊发行量约100万枚 |

|---|---|---|---|

| 250万 | 29 | 91,250 ETH | 9%抵销(通膨) |

| 500万 | 58 | 182,500 ETH | 18%抵销(通膨) |

| 2700万 | 约315 | 约 1,000,000 以太币 | 损益平衡点 |

| 8600万 | 1,000 | 3,139,000 以太币 | 3倍发行量(通货紧缩) |

| 864M | 10,000 | 31,536,000 以太币 | 32倍发行量(超通货紧缩) |

以太坊的通货紧缩临界点大约在每秒交易量 (TPS) 315 左右——这是以太坊在 Glamsterdam 之后 1-2 年内可能达到的吞吐量水准。在 1000 TPS 的吞吐量下,即使每天只发行 1 gwei,也会销毁 3 倍的发行量;而在 10000 TPS(长期路线图目标)的吞吐量下,仅 1 gwei 的发行量每年就会销毁约 26% 的 ETH 总供应量。

我们建议:

- 从 1 gwei 开始——这是最保守的静态值,仍然可以解决当前的垃圾邮件/烧毁问题。

- 计划在未来升级中加入动态价格下限——至少要维持协议经济机制运作所需的每gas价格:垃圾邮件仍然不划算,销毁机制仍然有效,状态创建仍然需要付费,验证者可以保留手续费收入。随著吞吐量的扩大,每gas价格可以降低——但永远不会降至零。

静态的 1 gwei 下限是正确的第一步,因为它复杂度低,并且能够解决燃眉之急。但上述扩展性动态表明,随著 L1 吞吐量呈数量级增长,任何静态下限最终都需要调整。动态机制的设计留待未来研究,但其原理在任何规模下都相同:下限的目的并非使 ETH 通缩,而是为了确保协议的经济机制能够正常运作。

8. 未解决的问题

- 以太坊是否应该设定最低交易手续费?

- 静态地板与动态地板?

- 随著 L1 产能的扩大,是否应该重新检视 50% 的利用率目标?或者说,它与产能下限问题无关?

9. 结论

最低执行基础费用是一项单一参数变更,却能同时解决多个结构性问题。设定最低费用并非为了让以太坊通货紧缩,而是为了确保协议的经济机制能够正常运作。垃圾邮件防护、销毁机制、状态定价、验证者经济机制在最低费用为零时都会失效。而最低费用可以修复这四个问题。

它恢复了 EIP-1559 的销毁机制,使其与设计初衷一致。它提高了钓鱼合约的成本,这些合约已从以太坊用户手中窃取了超过 1.9 亿美元,并对每天超过 100 万次的地址投毒尝试进行了定价,而 Fusaka 事件后的费用暴跌使得这些尝试变得有利可图。它减缓了状态膨胀,以太坊基金会警告称,状态膨胀会威胁去中心化。它保留了 L1/L2 经济梯度,该梯度为 Buterin 现在呼吁的专业化提供了资金。它降低了验证者对 MEV 提取的依赖。并且,它使执行 gas 与 blob gas 保持一致,后者已经有协议强制执行的最低价格。

当违规行为的成本为零时,经济诱因机制就会失效。设定价格底线并不会让以太坊变得昂贵,而是让它更诚实。