美联储主席候选人凯文·沃什提议建立美联储与财政部之间的新协议,其灵感来源于…… 1951年的协议。

背景美国央行在金融危机和新冠疫情之后已将其资产负债表扩展到超过 6 万亿镁,因此,目标是明确界定美联储参与政府债券市场的界限和原则。

沃什表示,新的框架将有助于明确美联储资产负债表的规模,同时将央行的债券购买与财政部的债务发行计划更紧密地联系起来。

凯文·沃什希望恢复美联储与财政部之间的协议。

“美联储正在背离其独立精神。”

1951年协定 美联储与美国财政部达成的协议被视为历史的里程碑,恢复了美国中央银行的独立性。二战期间及战后时期,美联储被迫维持债券收益率率上限,以下降政府的借贷成本。这项政策在短期内有助于控制公共债务负担,但同时也导致了通货膨胀的急剧上升。

随后,哈里·杜鲁门总统的政府同意将利率和债券市场的管理自主权交还给美联储,将货币政策与预算融资需求分开——这是美联储几十年来信誉的基础。

然而,沃什认为,美联储在近期危机期间的大规模债券购买行动已经削弱了这种精神。他指出,量化宽松(QE)计划不仅旨在稳定市场,而且还间接地促进了政府以更低的成本债务,从而模糊了货币政策和财政政策之间的界限。

背景美国政府目前的利息支出约为每年 1 万亿镁,相当于联邦预算赤字的近一半,这种观点尤其敏感。

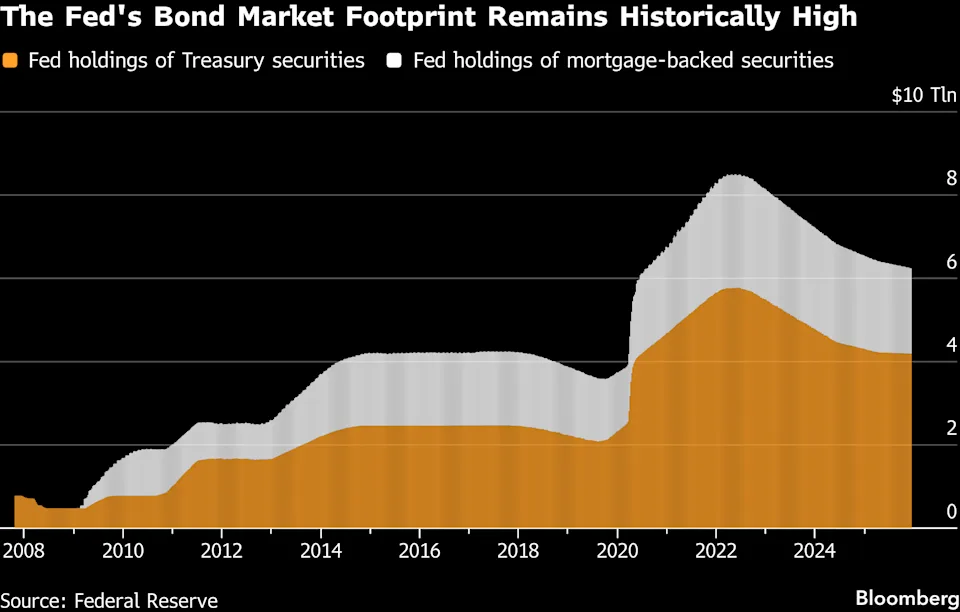

美联储持有的抵押贷款支持证券(MBS)规模(2008年至今)(来源:彭博社)

美联储持有的抵押贷款支持证券(MBS)规模(2008年至今)(来源:彭博社)美联储与财政部达成协议:三种主要情景

分析人士概述了美联储和美国财政部之间可能达成协议的三种主要方案:

1. “谨慎”的做法

在这种模式下,两机构之间的协议主要属于行政和指令性质。美联储仍将独立执行货币政策,但只有在获得美国财政部的同意后,才会实施大规模的国债购买计划。

与此同时,美联储承诺一旦市场条件允许,将立即结束量化宽松政策(QE)并缩减资产负债表(QT)。

然而,赋予财政部“共识”Vai可能会让市场认为该机构对美联储的决定拥有软否决权,尤其是在量化收紧期间。

2. “调整”选项

在更深层次的干预下,美联储可以调整其资产组合结构,下降中长期债券的持有量,转而购买更多短期国库券。这种做法有助于财政部下降发行长期债券的压力,从而抑制长期收益率和政府借贷成本。

一些迹象表明,这种协调正在逐步形成,因为财政部开始密切关注美联储在制定债务发行计划时持有的国库券数量。

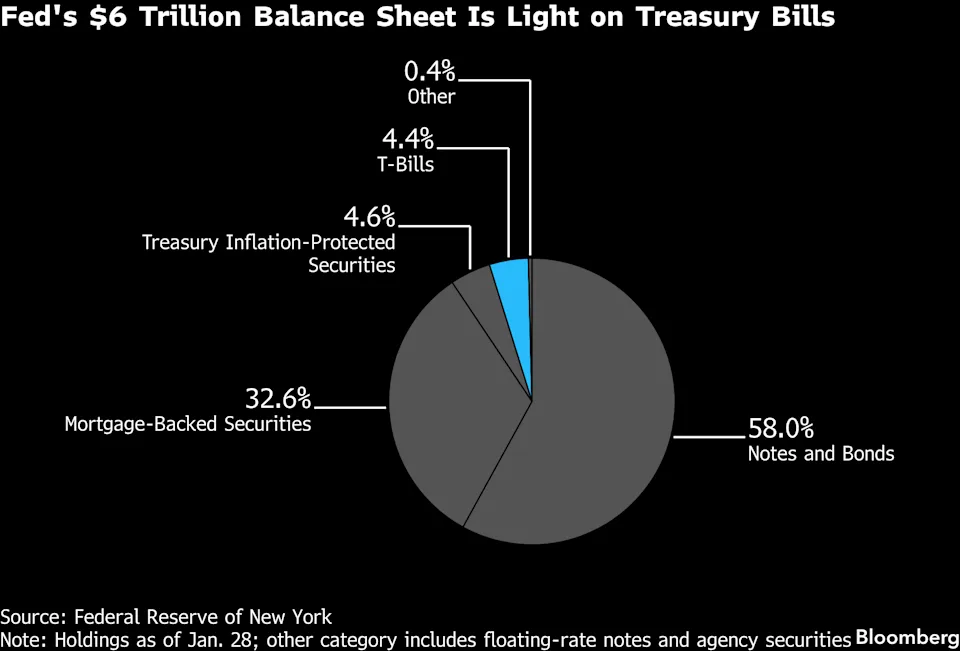

美联储6万亿镁资产负债表的结构:短期债券权重很小(来源:彭博社)

美联储6万亿镁资产负债表的结构:短期债券权重很小(来源:彭博社)3. “扩展”选项

这种情况超出了国债的范畴。因此,美联储可以将其投资组合中约2万亿镁的抵押贷款支持证券(MBS)置换为财政部发行的短期国库券。

此举旨在下降抵押贷款利率,并支持房地产市场——这是特朗普政府的一项重要优先事项。与此同时,房利美和房地美等机构可能会上涨对抵押贷款证券的购买量。

政策影响

关于货币政策: 如果美联储与美国财政部加强协调,货币政策和财政政策之间的界限可能会变得模糊不清。届时,货币政策可能更多地受制于弥补预算赤字的需求,而非仅仅专注于控制通胀和稳定宏观经济。

对于金融市场而言: 投资者担心美联储可能沦为政府控制借贷成本的工具,而非独立的中央银行。这可能上涨债券市场波动,推高通胀预期,并削弱市场对美联储政策方向的信心。

最糟糕的情况是市场对美联储的独立性失去信心。在这种情况下,美债可能会…… 失去“避险资产”仓位会带来国际资本转移到其他市场并削弱镁在全球金融体系中中心Vai的风险。

许多专家警告说,虽然协调一致的努力在短期内可能有效抑制利息成本,但从长远来看,这将导致投资者寻求分散投资,减少对美国资产的依赖——这可能会损害美联储的信誉和美国的金融实力。