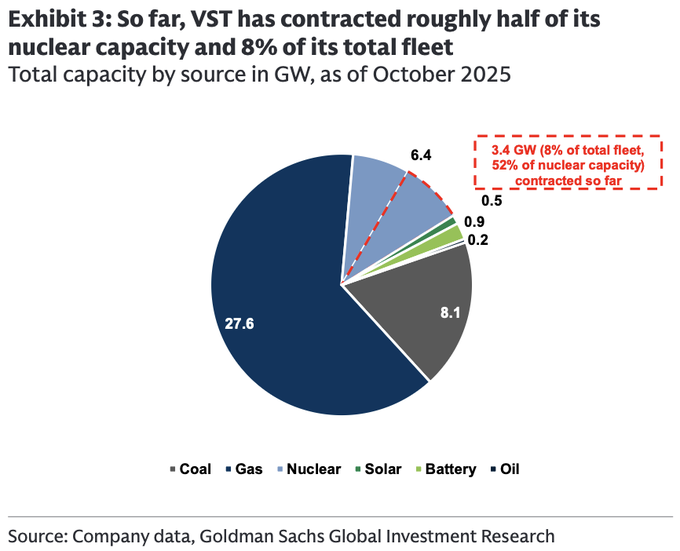

高盛于2024年11月11日发布报告: “在将Meta购电协议纳入我们的计算,并考虑到Vistra股价的回调后,我们将Vistra的评级从‘中性’上调至‘买入’。” “如果Vistra以类似的价格区间签订剩余核电合同,我们预计其2028年EBITDA将有3%至9%的潜在增长。” “Vistra已通过购电协议签订了其约一半的核电合同。然而,该公司仍有约3.1吉瓦的核电装机容量尚未签订合同:其中1872兆瓦来自宾夕法尼亚州比弗谷核电站的1号和2号机组,1200兆瓦来自剩余的科曼奇峰机组。我们预计,如果剩余的核电合同也签订完毕,假设购电协议的电价在85至100美元/兆瓦时之间,则2028年EBITDA将额外增长3%至9%(见图表2)。”

本文为机器翻译

展示原文

来自推特

免责声明:以上内容仅为作者观点,不代表Followin的任何立场,不构成与Followin相关的任何投资建议。

喜欢

收藏

评论

分享