在加密货币市场,数十亿美元的清算事件已不再罕见。虽然这些崩盘往往突如其来,但链上数据、杠杆头寸和技术信号通常会在强制抛售开始前很久就揭示出压力。本文探讨了重构重大历史事件是否能够帮助预测清算级联。

请继续阅读,了解早期信号以及如何综合解读这些信号。本文将分析两个重大事件:2025 年 10 月(多头清算级联)和 2025 年 4 月(空头挤压),并追踪这两个事件发生前出现的信号。本文主要关注比特币的特定指标,因为比特币目前仍占据近 60% 的市场份额(截至发稿时为 59.21%)。

2025年10月10日——史上最大规模的长期清算浪潮伴随着各种迹象而来

2025年10月10日,超过190亿美元的杠杆头寸被平仓,成为加密货币历史上规模最大的清算事件。尽管中美关税战的新闻常被认为是此次清算的导火索,但市场数据显示,结构性疲软的局面已持续数周。这些清算中,大部分是多头头寸,金额接近170亿美元。

“难以置信中国会采取这样的行动,但他们确实这么做了,剩下的就众所周知了。感谢各位对此事的关注!”——唐纳德·J·特朗普总统 pic.twitter.com/Kx6deI2voC

——白宫(@WhiteHouse)2025年10月10日

价格延伸和杠杆扩张(9月27日→10月5日)

9月27日至10月5日期间,比特币价格从10.9万美元左右飙升至12.2万美元以上,最终逼近12.6万美元关口。这一快速上涨提振了市场看涨情绪,并促使投资者积极建立多头头寸。

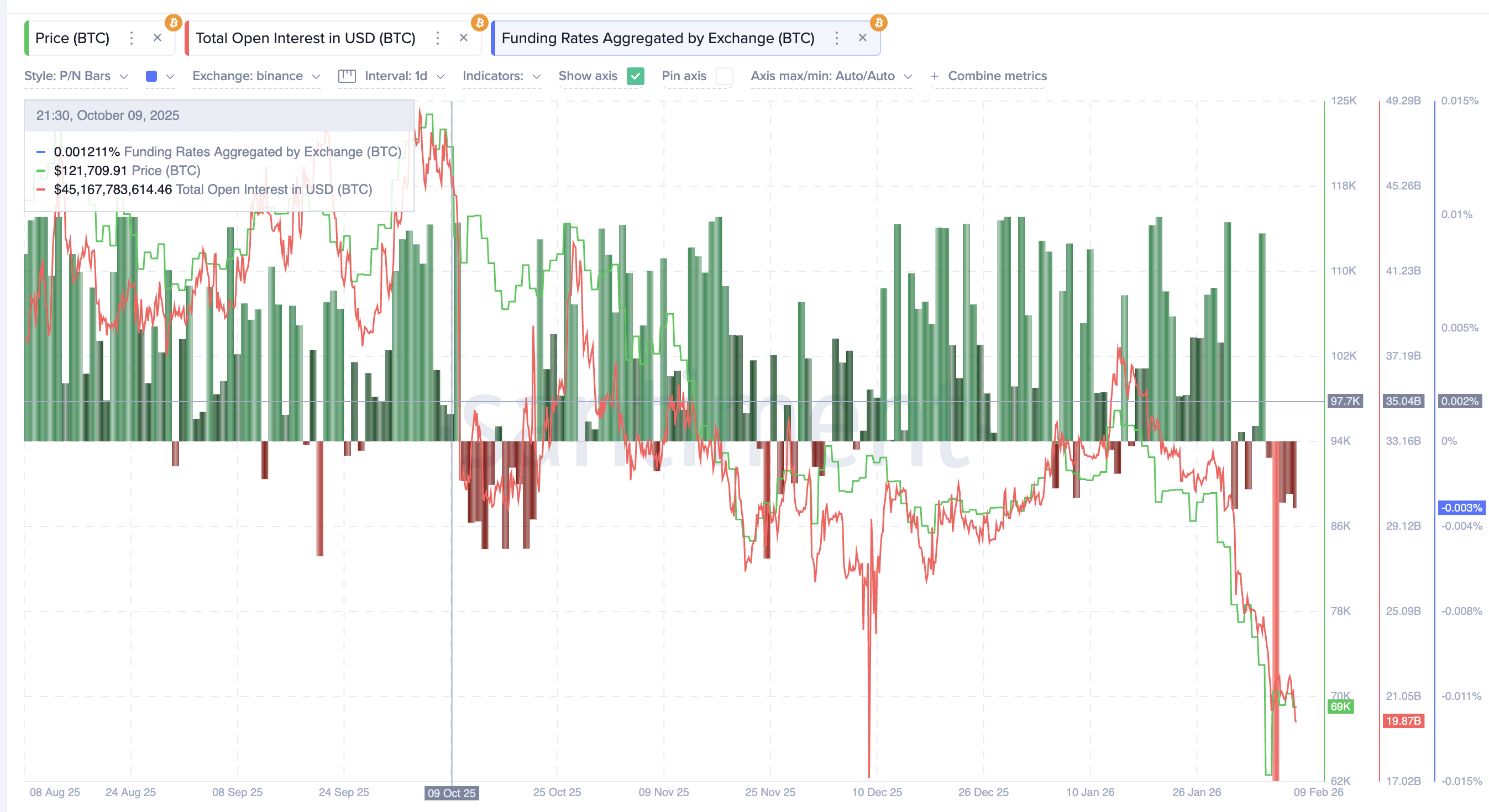

同期,未平仓合约从约380亿美元增至超过470亿美元。杠杆率快速扩张,表明对衍生品的依赖性日益增强。

想了解更多类似的代币资讯?请点击此处订阅编辑 Harsh Notariya 的每日加密货币简讯。

Bitget首席执行官 Gracy Chen 表示,现代市场结构使得杠杆比以往的周期更加同步。

她补充说:“仓位建立和平移的速度更快,涉及的场所也更多……杠杆作用更加同步……当压力来临时,平仓动作更加剧烈、相关性更强、容错率更低。”

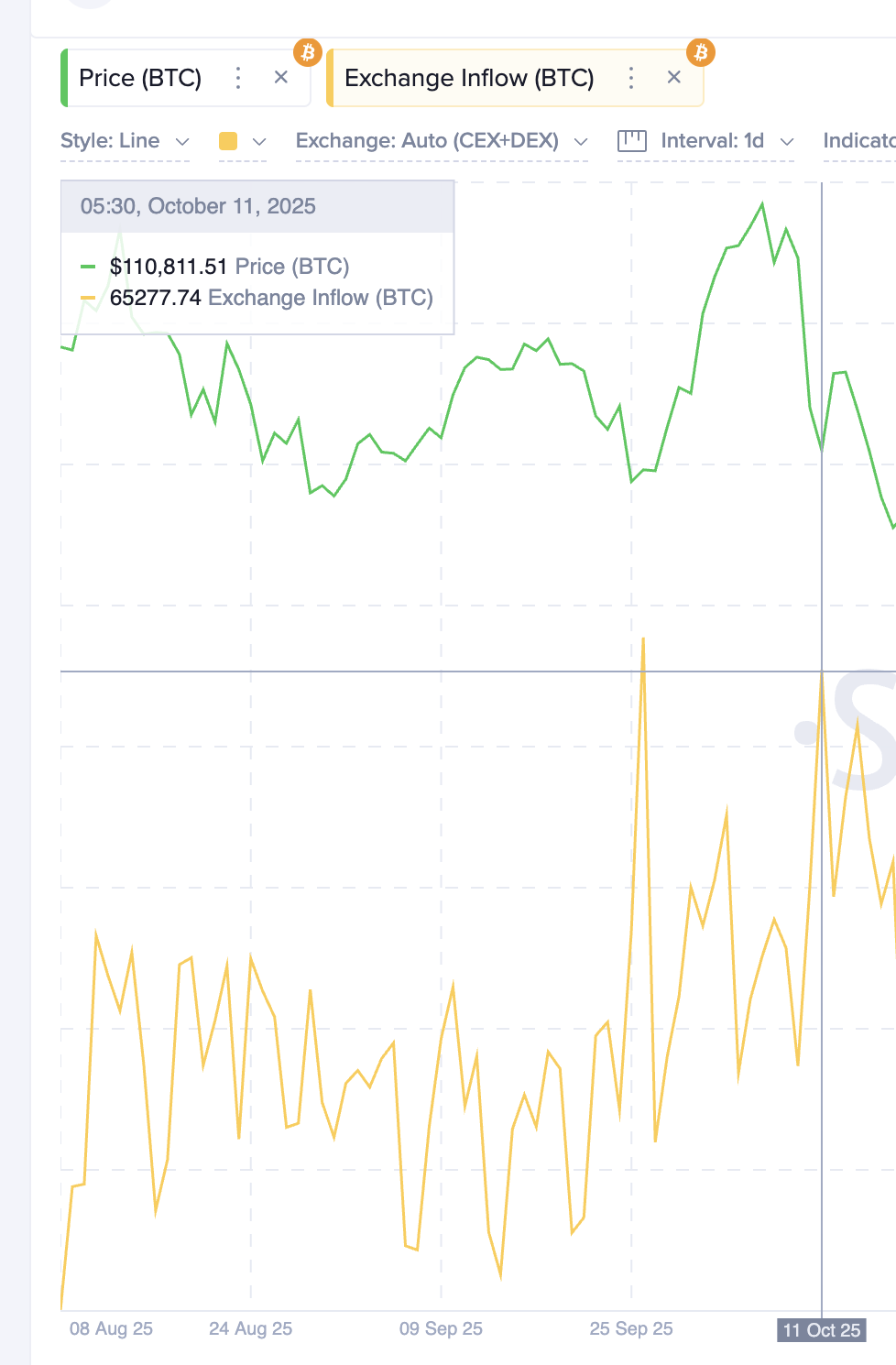

与此同时,交易所流入的BTC从约 68,000 枚降至接近 26,000BTC。持有者并未趁着比特币价格上涨抛售。相反,比特币供应量持续低于交易所,而杠杆敞口却在增加。

这种组合反映了集结后期的结构。

在当前周期阶段,杠杆率或未平仓合约量的上升不仅会增加交易者的风险,还会加大交易所的资产负债表和流动性压力。交易所必须确保在市场剧烈波动期间能够顺利处理清算、提款和追加保证金等事宜。

当被问及平台如何应对此类时期时,陈表示,风险管理早在市场波动爆发之前就开始了:

她表示:“持有大量比特BTC储备首先是一种风险管理决策,其次才是一种市场观点……优先考虑资产负债表的稳健性……避免在市场波动剧烈时被迫采取被动应对措施……”

获利回吐(9月下旬至10月初)

链上利润数据显示,分配已经开始。

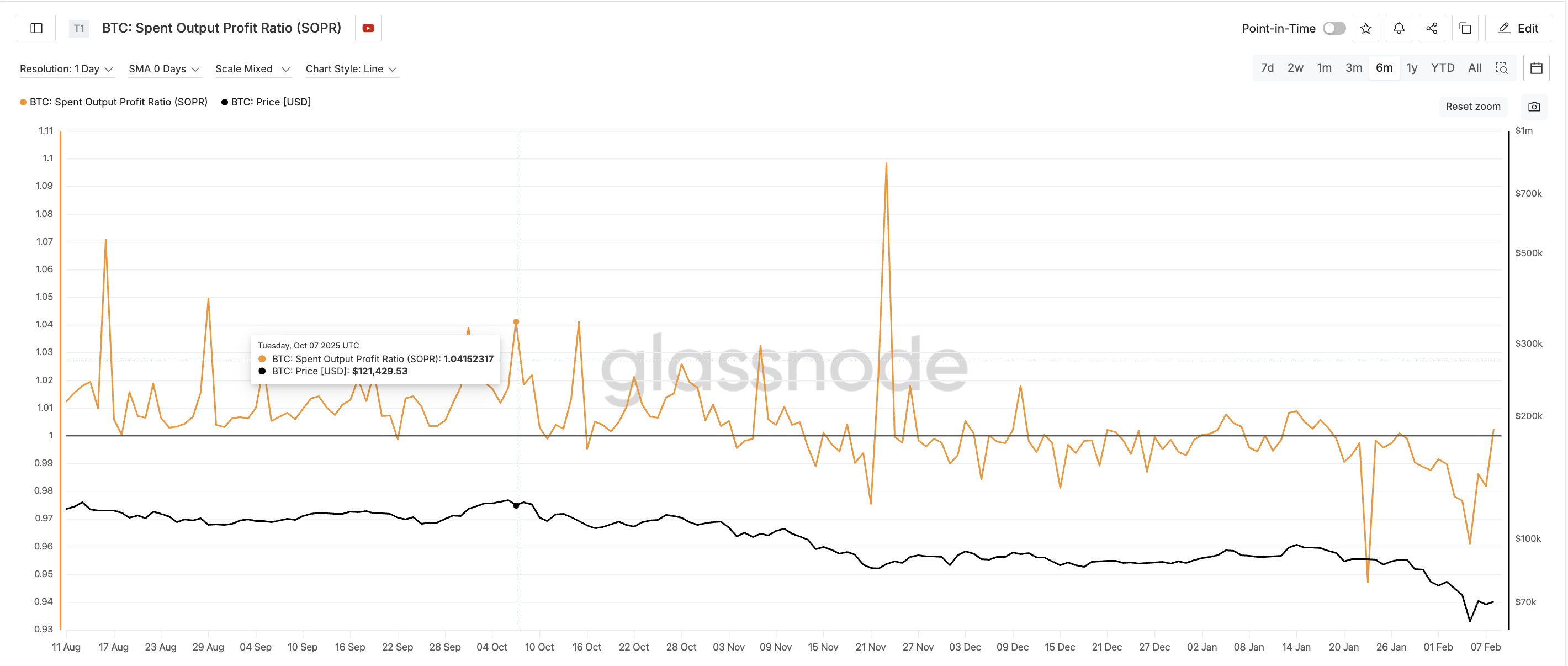

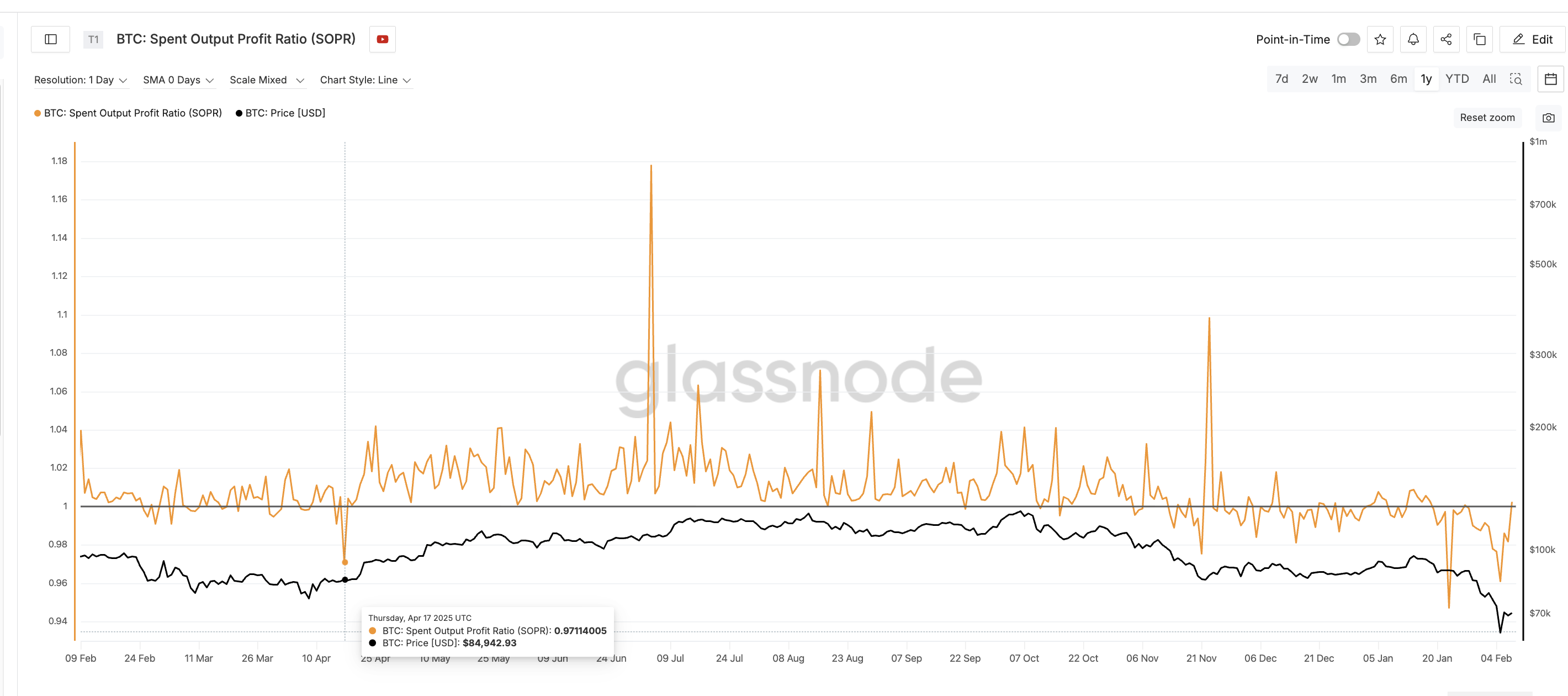

从9月下旬到10月初,用于衡量代币销售盈亏情况的支出产出利润率(SOPR)从约1.00上升至约1.04,并出现多次峰值。这表明更多代币以盈利方式售出。

重要的是,这一切发生在交易所资金流入量仍然很低的情况下。早期买家(可能已经持有交易所的比特币)悄悄锁定收益,并未引发明显的抛售压力。而当时比特BTC已经创下历史新高。

这种模式表明,早期参与者逐渐过渡到后期参与者,这种情况经常出现在当地顶尖选手附近。

短期持仓者由Optimism转乐观(9月27日→10月6日)

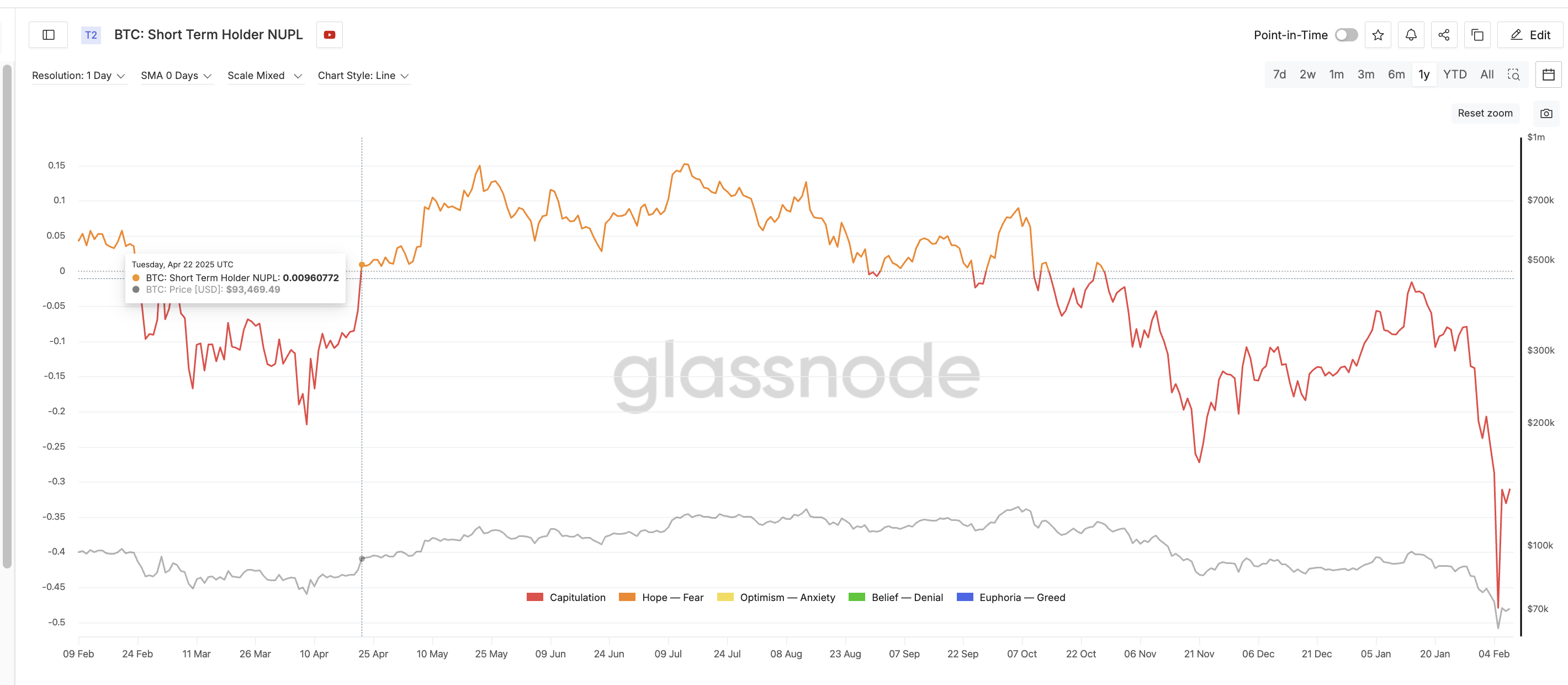

短期持有者净未实现损益(NUPL)衡量账面损益,是发出最清晰预警信号之一。9月27日,STH-NUPL 接近-0.17,反映出近期的市场恐慌情绪。到10月6日,该指标已飙升至+0.09左右。

不到十天的时间,近期买家就从遭受巨额亏损转为获得丰厚利润。

这种快速的波动是危险的。交易者在止损后,往往对回调高度敏感,急于锁定小幅盈利,从而增加了突然抛售的风险。

随着市场情绪好转,杠杆率持续攀升。未平仓合约量达到历史最高水平之一,而SOPR和NUPL合约开始展期。BTC交易资金流入依然低迷,风险集中于衍生品市场。

交易员们非但没有减少投资,反而增加了投资。这种失衡导致市场结构性脆弱。

在崩盘前势头减弱(7月→10月)

技术动能已持续恶化数月。从7月中旬到10月初,比特币形成明显的看跌RSI背离。价格不断创出新高,而作为动量指标的相对强弱指数(RSI)却不断创出新低。

这表明潜在需求正在减弱。到10月初,这轮上涨行情越来越依赖于杠杆而非自然买盘,动量指标也证实了这一点。

防御阶段和结构性崩溃(10月6日→10月9日)

10月6日之后,价格上涨势头减弱,支撑位受到考验。尽管如此,未平仓合约量依然居高不下,反映持有未来头寸成本的融资利率也保持正值。交易员们倾向于坚守仓位而非平仓,他们可能还追加了保证金。

陈还提到,试图捍卫自身立场往往会加剧系统性风险:

“当仓位接近清算时,交易员通常会追加保证金……从个体角度来看,这或许情有可原。但从系统角度来看,这会增加脆弱性……一旦这些保证金被突破,平仓就不再是渐进的,而是会演变成连锁崩盘,”她强调这是大规模连锁崩盘的根本原因。

更大的利润空间最终导致了更严重的崩盘。

10月10日——触发器和级联

10 月 10 日,关税相关新闻一出现,原本脆弱的体系便崩溃了。

价格进一步下跌,杠杆头寸转为亏损,追缴保证金的情况也随之加剧。未平仓合约大幅下降,交易所资金流入激增。

强制卖空造成了反馈循环,引发了加密货币历史上规模最大的清算级联事件。

BitMEX首席执行官Stephan Lutz在接受BeInCrypto独家采访时表示,清算周期往往会在过度冒险时期反复出现:

“通常情况下,清算总是伴随着贪婪时期的周期性波动……这对市场健康是有益的……”他说道。

陈提醒说,清算数据不应被误认为是崩盘的根本原因。

“清算是……催化剂,而不是引燃源……它们告诉你风险定价错误的地方……以及底层流动性究竟有多薄弱,”她说道。

这场旷日持久的清算浪潮是否可以预见?

到10月初,已经出现了几个长期收紧的预警信号:

- 自9月下旬以来,价格迅速上涨。

- 未平仓合约量接近历史最高水平。

- SOPR上升,表明获利回吐。

- STH-NUPL 几天内转为阳性

- 外汇交易资金流入减少,风险集中在衍生品领域。

- 长期RSI背离

单独来看,这些信号并不具有决定性意义。但它们综合起来表明,市场杠杆过高、情绪不稳定且结构脆弱。

卢茨补充说,最近发生的连锁反应也暴露了风险管理方面的不足。

“本轮周期的批评重点不在于杠杆本身,而在于风险管理和缺乏严谨的方法……”

2025年10月的崩盘遵循着一个清晰的顺序:

价格扩张 → 未平仓合约扩张 → 证券交易价格上涨(选择性获利回吐) → 未平仓合约快速反弹(短期Optimism) → 长期相对强弱指数(RSI)背离(动能减弱) → 通过保证金进行杠杆防御 → 外部催化剂 → 清算级联

2025年4月23日——大规模空头清算浪潮是如何悄然来临的?

2025年4月23日,比特币价格飙升,单日空头清算金额超过6亿美元。虽然这波上涨看似突然,但链上数据和衍生品数据显示,在4月初的抛售潮之后,脆弱的市场结构已经形成了数周。

今天共有 6.3693 亿美元被清算,其中包括空头头寸的 4.7499 亿美元。 pic.twitter.com/f5hNRPmaZC

— 卡卡西 (@kkashi_yt) 2025 年 4 月 23 日

技术性反转早期迹象,未经确认(2月下旬至4月初)

从2月下旬到4月初,比特币价格持续走低。然而,在12小时图上,动量指标相对强弱指数(RSI)形成看涨背离,即使价格下跌,RSI的低点也更高。这表明抛售压力正在减弱。

尽管如此,衡量比特币从交易所流出进行存储的交易所资金流出量持续下降。资金流出量从3月初的约34.8万比特BTC降至4月8日的近28.5万BTC。

这表明逢低买盘犹豫不决,吸筹规模依然有限。技术面反转信号基本上被忽略了。

4月8日低点后的看跌仓位(4月初至4月中旬)

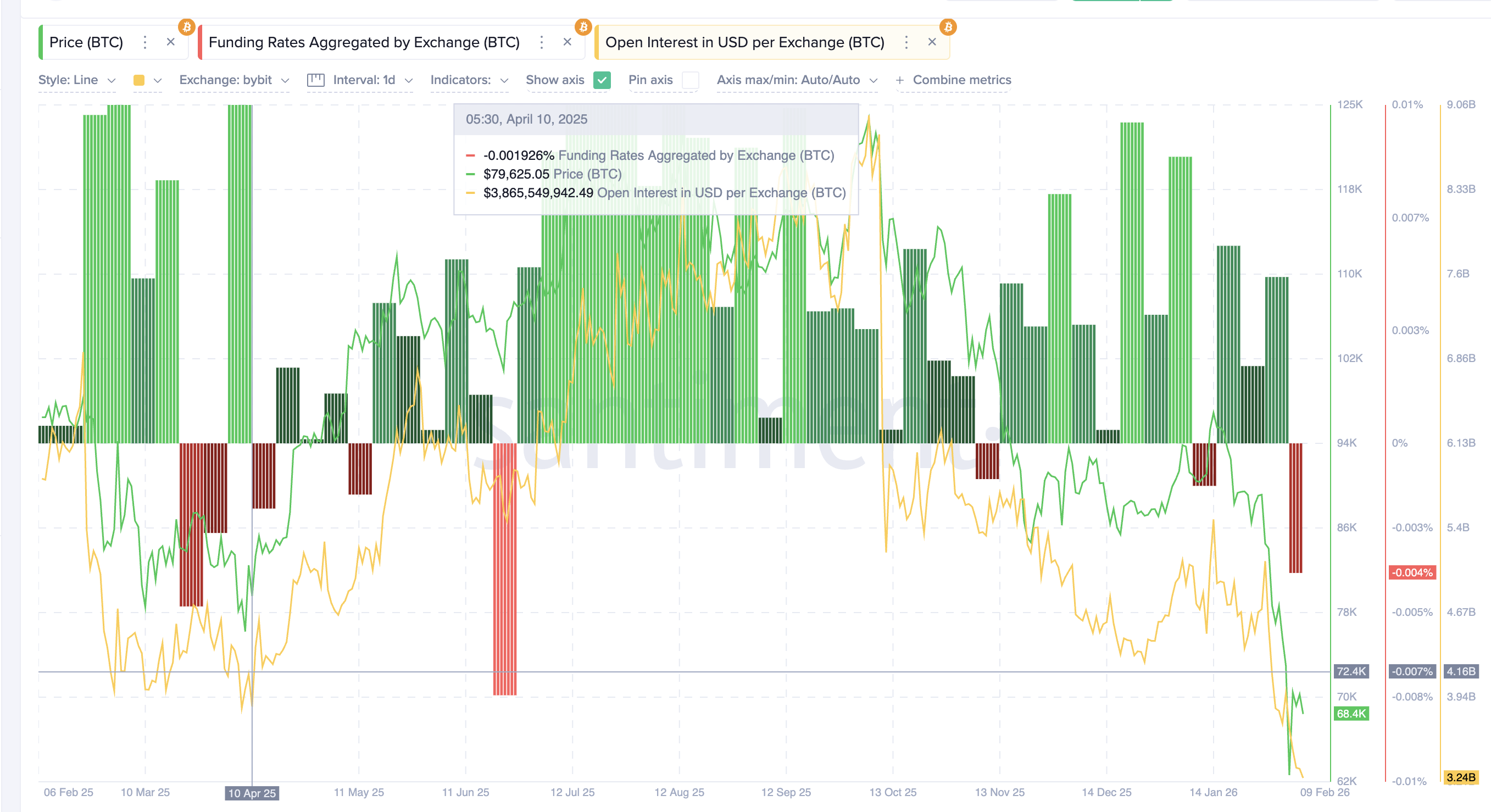

4月8日,比特币价格在76,000美元附近触底反弹。然而,交易员们非但没有降低风险,反而增加了空头仓位。资金费率转为负值,表明市场对比特币存在强烈的空头偏好。与此同时,未平仓合约(即未偿还衍生品合约的总价值)飙升至近41.6亿美元(仅Bybit一家就占了很大比例)。

这表明新的杠杆主要集中在空头头寸上。大多数交易员预期反弹将会失败,价格将继续下跌。

截至4月中旬,交易所BTC流出量持续下降至22.7万美元,证实现货比特币的吸筹依然疲软。散户和机构投资者均保持看跌态度。

连锁销售疲劳(4月8日→4月17日)

链上数据显示,抛售压力正在减弱。

已耗产利润率(SOPR)接近或低于1,未能维持盈亏波动。这表明,即使买盘没有加速,亏损驱动的抛售也在放缓。这是典型的底部信号。

短期持有者净未实现盈亏(STH-NUPL)衡量近期买家是盈利还是亏损,该指标仍处于负值区间。它持续处于投降区,仅有小幅反弹,反映出市场信心低迷,Optimism有限。

这些信号共同表明市场已经疲软,而不是需求复苏。

压缩和结构失衡(四月中旬)

到四月中旬,比特币进入窄幅震荡区间。波动性下降,但未平仓合约量居高不下,资金量大多为负值。空头仓位密集,但价格并未进一步下跌,反而开始企稳。

随着抛售压力减弱(SOPR趋于稳定),但现货吸筹并未出现(资金流出疲软),市场对衍生品仓位的依赖性日益增强。买家依然犹豫不决,而空头杠杆率在下行动能减弱的情况下持续攀升。这种供需失衡导致市场结构性不稳定。

4月23日——触发和短期挤压

4月22日至23日,STH-NUPL重回正值区域(如前所述),表明近期买入者已获利了结。部分持仓者趁势卖出,而许多交易者仍认为此轮反弹只是暂时的,并增持了空头头寸。

值得注意的是,类似的NUPL反弹也曾在2025年10月的多头涌入之前出现过。区别在于当时的背景。10月份,短期持仓者获利了结,促使交易员增持多头头寸,因为他们预期价格会进一步上涨。而在4月份,同样的获利回吐却促使交易员增持空头头寸,因为处于回调行情中的交易员认为反弹只是暂时的,并押注价格会再次下跌。

这种组合收紧了流动性,并增加了空头头寸。当价格上涨时,止损单被触发,空头回补加速,未平仓合约大幅下降。强制买盘形成了一个反馈循环,一条与关税相关的利好消息推文也推波助澜,最终导致了2025年规模最大的空头平仓事件之一。

🚨特朗普或将削减对华关税以缓解紧张局势

— *沃尔特·布隆伯格 (@DeItaone) 2025年4月23日

消息人士称,特朗普政府正在考虑大幅削减对中国进口商品的关税——降幅可能超过50%——以缓解贸易紧张局势。目前尚未做出最终决定,各种方案仍在考虑之中。

一种方案是采用分级制度:

🔸 35%…

这次空头挤压是否可以预料?

到四月中旬,已经出现了几个预警信号:

- 2月下旬出现的看涨RSI背离

- 持续的负融资利率

- 4月低点后,未平仓合约数量上升

- 外汇流出疲弱,积累有限

- SOPR稳定在1附近

- STH-NUPL陷入投降困境

单独来看,这些信号似乎并不具有决定性意义。但综合起来,它们表明市场空头拥挤,抛售已接近尾声,下跌动能正在减弱。

2025年4月的挤压行动遵循着清晰的顺序:

动量背离 → 不信任 → 空头积累 → 抛售耗尽(SOPR 耗尽) → 价格压缩 → 仓位失衡 → 空头清算级联。

陈在反思反复的清算周期时表示,交易员的行为仍然表现出惊人的一致性。

她补充说:“低波动时期会引发过度自信……流动性被误认为是稳定性……波动性会重置预期……每个周期都会清除过剩杠杆。”

这些案例研究揭示了未来清算级联风险的哪些方面

2025年10月和2025年4月的事件表明,杠杆和链上行为的显著变化导致了大规模的清算级联。重要的是,这些级联并非只发生在市场顶部或底部。每当杠杆集中且现货交易参与度减弱时,包括在反弹和修正性反弹期间,都会形成清算级联。

在这两种情况下,这些信号都在清算高峰前 7-20 天出现。

2025年10月,比特币价格在九天内从约10.9万美元上涨至12.6万美元,未平仓合约量也从约380亿美元增至超过470亿美元。交易所流入量跌破3万美元,SOPR(BTC)升至1.04以上,短期持有者净持有量(NUPL)在十天内由-0.17转为正值。这反映了杠杆率的快速增长以及市场在接近局部峰值时日益高涨的Optimism。

2025年4月,比特币价格触底,接近76,000美元,资金量为负,未平仓合约量回升至41.6亿美元左右。交易所资金流出量从约348,000枚BTC降至约227,000BTC。SOPR维持在1附近,STH-NUPL在挤压前一直为负值,表明抛售已接近饱和,而空头头寸却在不断增加。

尽管市场阶段不同,但两次清算级联都具有三个共同特征。首先,未平仓合约量增加,而现货交易量减弱。其次,资金流向在数日内保持明显的单边化。第三,在强制平仓前不久,短期持有者的未平仓合约量(NUPL)迅速变化。最后,如果技术图表上出现反转或反弹形态,清算级联的追踪情况会更加清晰。

这些模式也会出现在趋势中期的回调和反弹阶段。当杠杆扩张速度超过现货信心,且情绪化的仓位出现单边波动时,无论价格走向如何,清算风险都会上升。同时追踪未平仓合约、资金流动、交易所流动、SOPR 和 NUPL,可以为实时识别这些脆弱区域提供一致的框架。

这篇文章《比特币最危险的布局在 10 月 10 日崩盘前几天形成:下次如何发现它》最初发表在BeInCrypto上。