(本文所表达的任何观点均为作者个人观点,不应作为投资决策的依据,也不应被视为进行投资交易的建议或意见。)

还想了解更多?请在Instagram 、 LinkedIn和X上关注作者。

点击此处访问韩语版本: Naver

订阅即可查看最新活动:日历

当你的公寓或办公楼里响起火警警报时,你通常会置之不理。但有时,忽视明显警告的人会迅速丧命。鉴于我们日常生活中充斥着各种各样的噪音,了解哪些警报需要重视,或许就能挽救你的生命或你的财产。

比特币是全球法币流动性的警钟。它是对法币信贷供应反应最灵敏的自由交易资产。近期比特币与纳斯达克100指数(“纳斯达克”)的背离敲响了警钟,预示着一场大规模的信贷崩溃即将到来。许多投资者由于比特币过去与美国大型科技股的相关性,将其视为纳斯达克指数的杠杆投资。因此,当两者表现出现背离时,有必要进一步调查任何可能导致法币(尤其是美元)信贷崩溃(即通货紧缩)的触发因素!

通货紧缩固然不好,但最终对比特币这类对法定货币信贷敏感的资产有利。首先,市场会将金融机构资产负债表上债务资产严重减值的影响反映到价格中。然后,一些管理最差或杠杆率最高的金融机构会因为股价下跌而破产。最后,货币政策制定者们会恐慌,并像我早上在暴雪过后撕碎粉雪一样用力地按下“暴雪”按钮。法定货币信贷的激增会迅速将比特币从低点拉升,而未来为拯救银行体系而增加的法定货币创造预期则会将比特币推向历史新高。

这个过程可能需要数年或数月。本世纪最严重的信贷紧缩事件是2008年的全球金融危机。 [1]从宏观层面来看,市场已经将次级抵押贷款的违约率计入价格,这些抵押贷款提供给了越来越多的美国贫困人口,他们因为中国制造业的崛起而失业或即将失业。中国于2001年正式加入世贸组织。 [2]这项政策花了七年时间才使过度杠杆化的美国银行体系破产,这主要是因为将生产设施转移到海外并重组供应链需要时间。

这一次,市场将低估消费信贷和抵押贷款债务受到的影响,因为白领知识工作者负债累累,无力偿还每月账单。这些“赖账族”之所以无力偿还,是因为人工智能抢走了他们的工作!

仅仅因为人工智能普及导致失业就断言会引发金融危机,这未免太过武断。官方的说法是,创造性破坏将带来更高的生产力,人们将接受再培训从事各种未知的工作,最终在“美国治下的和平”(Pax Americana)中迎来乌托邦。这正是特朗普政府奉行的经济教条。他们相信,人工智能将推动生产力高速增长,从而在每年15%的实际GDP增长下,既能降低利率,又能减少企业利润税收所承担的债务负担。没错,就是15%,特朗普大佬就是这么说的。然而,在一位白人男性基督教上帝所预言的这个光辉的美国未来到来之前,数百万高收入、负债累累的白领将失去工作。银行体系也将因其持有的消费信贷和抵押贷款的预期损失而崩溃。

首先,我将逐步介绍我的简单模型,该模型可以大致预测美国商业银行即将面临的信贷损失规模。接下来,我将展示比特币和软件SaaS股票价格走势所显示的早期预警信号。最后,我将谈谈美联储的政治僵局,正是这种僵局导致他们犹豫不决,直到情况变得真正糟糕。跌幅越大,那些自以为是的央行官员就越会猛按“加息”按钮。这场人工智能引发的金融危机将真正重启印钞机。但别搞错了。比特币和山寨币只有两种可能。要么比特币从12.6万美元跌到6万美元就是全部的下跌行情,股票最终会跟上;要么比特币会进一步下跌,而股票则会走向末路。对于投资者来说,限制杠杆的使用,等待美联储发出明确的信号,表明可以抛售肮脏的法定货币,并Ape投入高风险资产。

默认机制剖析

该模型的目标是利用有效的假设来预测,由于 Claude 等人工智能工具取代白领知识工作者而导致的消费信贷和抵押贷款违约的大致总额。

根据美国劳工统计局的数据,目前美国有7210万知识工作者,而总劳动人口为1.645亿。 [3]

这些知识工作者的平均收入高于其他美国人,因此支撑着以消费为主导的美国经济。我感兴趣的是估算他们平均承担了多少消费信贷(例如信用卡余额、汽车贷款ETC)。根据美联储的数据,消费信贷总额为5.1万亿美元。由于我只关注银行系统资产负债表上持有的贷款,因此必须剔除通常由政府担保的学生贷款。剔除后,总额降至3.76万亿美元。

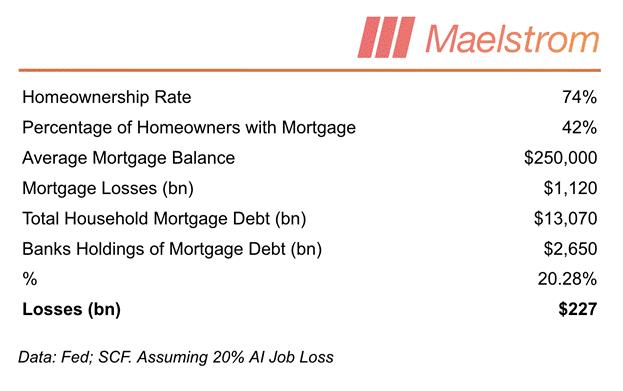

这些高收入人群也会贷款购房。知识工作者的平均年收入为 85,000 美元,约处于收入人群的 70% 分位。这一收入水平人群的房屋拥有率为 74%,平均而言,42% 的房主背负着抵押贷款。知识工作者的平均抵押贷款余额约为 250,000 美元。 [4]

基于以上信息,下一步是计算如果20%的知识工作者因人工智能而消失,银行将遭受怎样的损失。我知道一些知名人工智能公司的首席执行官或首席研究员呼吁在未来两年内几乎完全消除人类从事的大部分知识工作。虽然从长远来看这或许是事实,但我更想知道,即使是适度裁员是否也会引发金融危机。例如,中国加入世贸组织后,未来几十年内,美国制造业的35%的工人失业。蓝领工人操作原子,原子比比特更难移动。而知识工作者操作比特,比特可以以光速移动。因此,由于人工智能处理数字符号的速度也比人类快,白领与蓝领失业的速度差距将会更大。美国的劳动力市场非常灵活,雇主可以随意解雇员工,几乎不会承担任何经济后果,这与欧洲或亚洲一些更偏向社会主义的国家(例如日本)截然不同。因此,如果人工智能工具的速度比合格的人类快 10 倍或 100 倍,那么追求利润最大化的公司就会迅速解雇相当一部分知识型员工。

市场会假定失业工人无力偿还每月的消费信贷和抵押贷款。于是,幸存下来的银行会大幅削减消费贷款和抵押贷款,因为它们不知道在人工智能时代,曾经最富裕的劳动者将如何谋生。信贷流动中断,对实物商品的需求就会崩溃。这就是银行业危机如何彻底摧毁“美国治下的和平”经济的运作方式。

消费者信贷损失

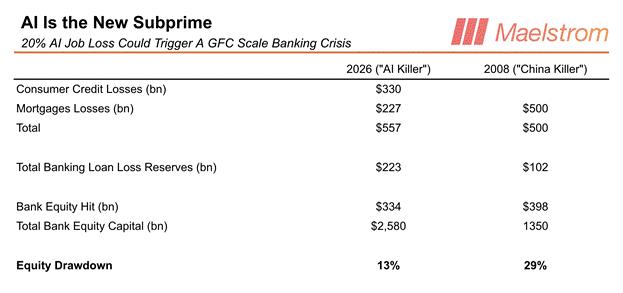

市场将把银行消费信贷组合3300亿美元的损失计入价格。

抵押贷款损失

市场将把银行抵押贷款债务组合的2270亿美元损失计入价格。

结果

银行每个季度都会从利润中拨出一部分作为贷款损失准备金。联邦存款保险公司(FDIC)每季度都会公布全行业的贷款损失准备金总额。 [5]从消费信贷和抵押贷款损失中减去这部分准备金,就能看出人工智能引发的通缩事件会对银行的权益造成多大的冲击。以美国商业银行的总股本计算,此次事件将导致13%的资产减记。

13%的利率或许看起来不算什么,但并非所有银行都一样。银行成千上万,只有八家(“大到不能倒”的银行,简称“TBTF”)因为2008年全球金融危机后实施的银行监管规定而获得政府担保。这些“大到不能倒”的银行之所以能安然无恙,是因为它们是金融帝国中资本最雄厚、运营最规范的银行。但还有许多“蟑螂银行”,它们放贷的对象风险更高,或者资产负债率更高。市场会嗅出这些脆弱的银行,并摧毁它们的股价。这些银行将突破监管规定的资本充足率,储户将纷纷撤离。这将是2023年初区域性银行危机的重演,那场危机在两周内摧毁了三家银行。但这一次情况会更加糟糕,因为危机的根源在于人工智能不可阻挡的特性——市场对此深信不疑,并对此感到恐惧。先抛售离场,再去调查。当所有人都知道所有白领工人都会因为人工智能工具而遭受损失,从而无法支付账单时,投资者和储户就会这样看待这种情况。

为了更好地理解这些数据,以下是 2008 年全球金融危机期间的相同数据。

假设知识型员工数量几乎立即下降20%,其危害程度大约只有2008年全球金融危机的一半。为了应对2008年全球金融危机,美联储连续十多年印钞来修复金融体系。我预计,到2026年,美联储的货币政策操作将会更加激进,因为届时,如果大批非“大到不能倒”的银行不解决内部政治纷争并继续印钞,它们将会倒闭。

AI破坏图表色情

一如既往,我的投资指导原则是创造法定货币信用。我们先来看看我的美元流动性指数。

正如你所看到的,流动性下降迫使市场关注某些科技企业因人工智能应用而日益黯淡的前景。

如果像 Anthropic 的 Claude Cowork 这样的 AI 工具能够在几分钟内可靠地完成人类需要花费数小时甚至数天才能完成的任务,那么你为什么还需要那么多 SaaS 生产力订阅服务呢?市场首先关注的是知识工作者的工具。这就是为什么代表上市软件 SaaS 企业的 iShares 软件 ETF IGV(白色)相对于纳斯达克综合指数(金色)大幅下跌的原因。

随后,市场开始抛售那些向SaaS企业提供贷款的非银行贷款机构。曾经的私募信贷市场宠儿Blue Owl(白色)和IGV(金色)也相继遭到抛售。

既然市场普遍认为面向知识工作者的 SaaS 工具销量将会下降,那么如果这些工具的用户也发现自己变得无关紧要,那么现在就应该考虑这对各个行业的影响了。

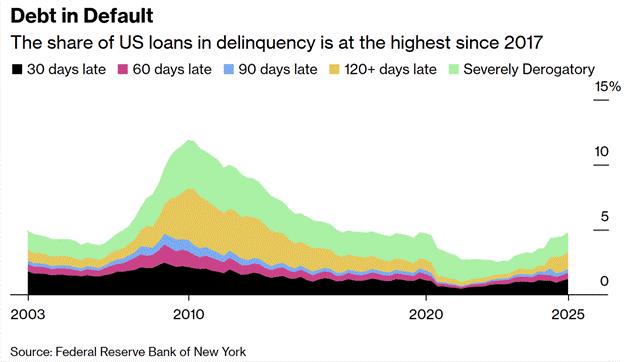

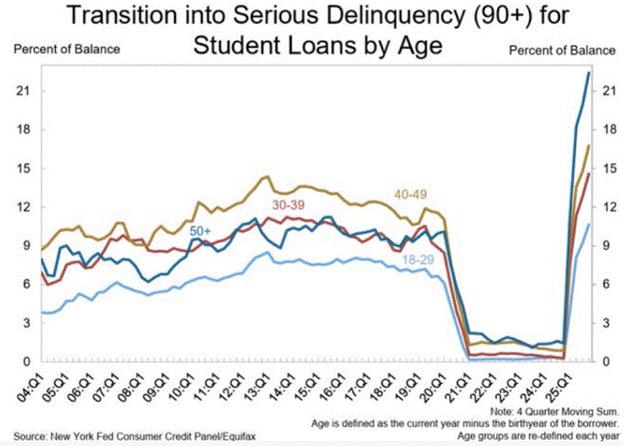

首先,让我们观察一下信贷金字塔底层的情况;随着一些工人失业,拖欠率上升。

如果消费者无法按时偿还每月信用卡账单,下一个受到冲击的行业就是非必需消费品股票。

上图显示的是SPDR必需消费品ETF(XLP US)与SPDR非必需消费品ETF(XLY US)的比率。正如您近期看到的比率上升趋势,XLP的表现远超XLY。这意味着普通消费者更倾向于在沃尔玛等折扣零售商购物,而不是盲目地在亚马逊上购买小玩意儿,或者高价购买特斯拉电动汽车。沃尔玛和亚马逊/特斯拉分别是XLP和XLY中权重最大的股票。

那些服务于即将破产的白领阶层的金融机构,例如美国运通(AXP US,白色),在借款人雇主(IGV US,金色)遭受市场惩罚的同时,依然保持着优势。但随着市场充分消化未来知识型员工流失的预期,贷款机构的超额收益将会逐渐减弱。

如果对美元流动性是否充足存有疑问,不妨考虑比特币。

纳斯达克指数(黄金)走势平稳,而比特币(白色)自 2025 年 10 月比特币创下历史新高以来大幅下跌。

黄金(金)价格飙升,而比特币(白币)价格暴跌,这清楚地表明,美国治下的通缩避险信贷事件正在酝酿之中。

犹豫不决的美联储

如果我们都从经验上知道,美联储最终会通过印钞来拯救银行体系免受信贷损失引发的通缩,那么为什么在人工智能相关的知识型员工失业率加速上升的情况下,比特币却没有飙升呢?因为美联储要想采取大规模行动,总是需要一场危机。

在2008年全球金融危机爆发前,人们常说“美国房价永远不会下跌”。如果房价永远不会下跌,那么即使两家贝尔斯登对冲基金因2007年次贷危机而破产,也无需担心。同样,如今人们常说“人工智能将引领有史以来最高的生产力增长”。那么,如果某些虚假的互联网货币代币崩盘,或者几家高调的影子银行因承销标准宽松而受到惩罚,美联储又为何要采取行动呢?

美联储行动迟缓的根源在于其深陷的政治危机。美国总统特朗普越过了卢比孔河,对美联储主席鲍威尔——这个被他视为软弱无能之辈的家伙——展开了刑事调查。任何由人组成的机构,一旦其赖以维系的意识形态纽带——以及其所谓更宏大使命——受到威胁,就会团结起来。美联储内部人士真心相信自己独立于政治之外,尽管历史记录清楚地表明,美联储最终总是会执行总统想要的货币政策。表面上,鲍威尔拒绝降低利率和快速印钞,特朗普便以此为由对其展开刑事调查。但鲍威尔的自尊心或许会驱使他继续留在美联储理事会,即便他的主席任期在五月结束。届时,假设特朗普能够让参议院确认他提名的主席人选(这并非板上钉钉),凯文·沃什将领导一个充满敌意的美联储。

据称,沃什支持缩减美联储资产负债表,并希望对美联储的运作方式和银行业监管进行诸多“激进”改革。其他理事是否认为这些政策合理并不重要;沃什是特朗普的董事长。如果鲍威尔继续留任,并能争取到至少五位其他有投票权的理事支持,他就可以通过不作为来阻挠特朗普的议程,从而维护美联储的政治独立性。

当美联储还在为人工智能带来的冲击而疲于奔命时,人工智能相关的失业潮将摧毁美国银行的资产负债表。最终,那些并非“大到不能倒”的银行股将开始暴跌,储户们将涌向摩根大通首席执行官杰米·戴蒙的怀抱寻求庇护,信贷市场也将陷入瘫痪。市场将疯狂地询问下一个遭受人工智能优化冲击的信贷领域会是哪个?由于恐慌的交易员追求的是即时流动性,他们会抛售所有资产。股市崩盘,比特币横盘整理,或者比特币突破6万美元大关,并持续上涨,直到美联储启动印钞机。

折扣窗口期如何安排?

理论上,如果一家受美国监管的银行或银行分支机构遇到困境,需要快速出售资产以满足储户提款需求,它可以利用美联储的贴现窗口。贴现窗口的问题在于,它假定问题仅仅是久期错配和流动性不足。然而,在这种情况下,由于借款人无力偿还,资产负债表上的贷款价值为零。

一旦人工智能取代了你的会计、法律、投资银行ETC工作,这些工作就再也回不来了。或许经过几年的再培训,你可以在人工智能催生的新兴就业领域找到另一份工作,但这需要很多年,甚至可能根本无法实现。在此期间,你将无力偿还债务,市场会将你抵押的汽车贷款债务凭证的价格定为零。这将违反美联储的承销标准,而要向银行提供巨额印钞来强迫它们再次向那些曾经的“金融巨头”放贷,就需要对贴现窗口的运作方式进行彻底改革。不幸的是,这种变革需要新的政策,而这些政策必须由各州的监管机构投票表决。

打印宝宝照片!

人人都知道,人工智能是人类历史上最具变革性的通用技术。人们普遍认为,一旦人工智能开始对那些傲慢自大的大学毕业、只会纸上谈兵的律师构成威胁,埃隆·马斯克(或者更可能是他的中国竞争对手)将会推出人工智能机器人,将劳动力成本降至接近于零。面对这些“真理”,美联储必须以前所未有的规模印钞。而最妙的是,政客们如此惧怕人工智能引发的信贷紧缩,以至于他们会欣然支持新一轮无限量化宽松。 [6]

印钞的方法有很多,我不会妄加猜测。但就像2023年3月12日星期日,Signature Bank倒闭后一样,肯定会有紧急公告。届时,Buffalo Bill Bessent和美联储主席将会宣布一项联合计划,实际上就是印钞。 [7]然后,砰!谢谢,女士,是时候像2020年那样,赶紧倒车去买比特币和山寨币了。

保持敏捷

由于人工智能模型现在会不断迭代更新,其改进速度并非线性增长。这意味着,如果你因为去年尝试过就认为人工智能不足以胜任某些知识相关的任务,那么你的观点已经过时了。情况正在变得严峻,数百万知识工作者将不得不放下身段,像贫民窟的福利之王或女王一样申请政府救济。

我不认为比特币交易者会在消费者信贷敏感型股票遭受重创之前,看到美联储最终会出手救助银行。我不会做空市场,但如果还没有做多,现在做多卖出以筹集现金或许是明智之举。如果资产价格从 10 跌到 5,做空者可以获利 50%,但当价格从 5 反弹到 10 时,做多者就能获得双倍收益。因此,关键在于保持流动性、灵活操作,并把握反弹机会。做空是愚蠢之举。永远做多凸性!

一旦美联储露出破绽,Maelstrom 将把多余的稳定资金投入到Zcash和 Hyperliquid 这两个顶级山寨币中。在我的下一篇文章中,我将阐述我的模型,解释为什么 Zcash 到 7 月份的交易价格将达到 150 美元,约为当前价格的 5 倍。显然,我们已经持有 Zcash 和 Hyperliquid 的多头头寸,但我想要更多。如果我的人工智能金融危机论证正确,我们将再次有机会以低价买入这些优质山寨币。

还想了解更多?请在Instagram 、 LinkedIn和X上关注作者。

点击此处访问韩语版本: Naver

订阅即可查看最新活动:日历

[1]全球金融危机 — GFC

[2] WTO — 世界贸易组织

[3] BLS — 美国劳工统计局

[4]资料来源:圣路易斯联储

[5]美国联邦存款保险公司

[6]量化宽松 (QE)

[7] “布法罗比尔”贝森特指的是美国财政部长斯科特·贝森特。