BlockScholes对加密货币衍生品市场的每周回顾。

主要见解:

鉴于BTC价格目前已从历史高点回落50%,衍生品市场情绪和现货市场风险偏好与我们的预期相符。由于缺乏明确的上涨催化剂,比特币现货价格上周连续第四周下跌,追踪比特币现货价格的交易所交易基金(ETF)资金流出3.6亿美元。

7天期货合约的交易价格继续低于现货价格,融资利率处于中性至负值区间,期权市场的波动率微笑曲线仍然偏向看跌期权。尽管实际波动率仍处于较高水平,但自2026年2月5日BTC和ETH期权价格暴跌至6万美元以来,它们的隐含波动率已大幅调整。

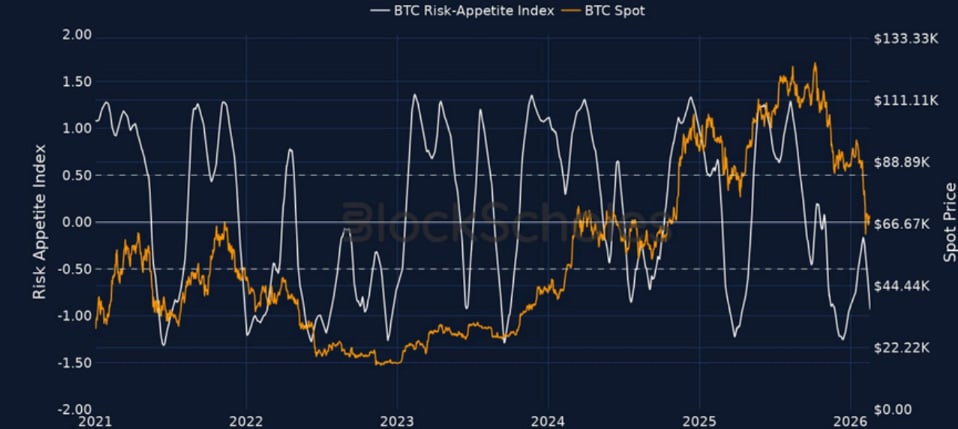

布洛克-斯科尔斯BTC风险偏好指数

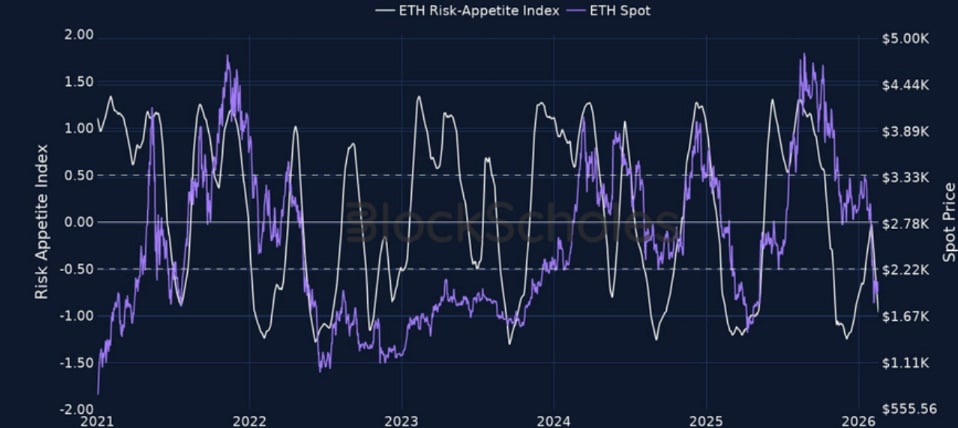

布洛克-斯科尔斯ETH风险偏好指数

期货隐含收益率

1个月期限平值债券隐含波动率

永续互换融资利率

BTC资金费率– 由于缺乏明确的催化剂来推动价格上涨,过去一周现货价格和资金费率均呈横盘整理态势, BTC继续在 65,000 美元至 70,000 美元之间盘整。

ETH资金费率– 过去一周的大部分时间里, ETH永久账户的资金费率都低于零,这表明交易员们已经做好了迎接进一步下行压力的准备。

期货隐含收益率

BTC期货隐含收益率——周末期货市场反映出的极端看跌情绪已经缓解,尽管短期合约的交易价格仍然低于现货价格——这是一个典型的看跌衍生品信号。

ETH期货隐含收益率– 由于现货价格低于 2000 美元,且过去一周现货 ETF 资金流出 1.6 亿美元,近期ETH期货合约的交易价格也低于现货价格。

BTC期权

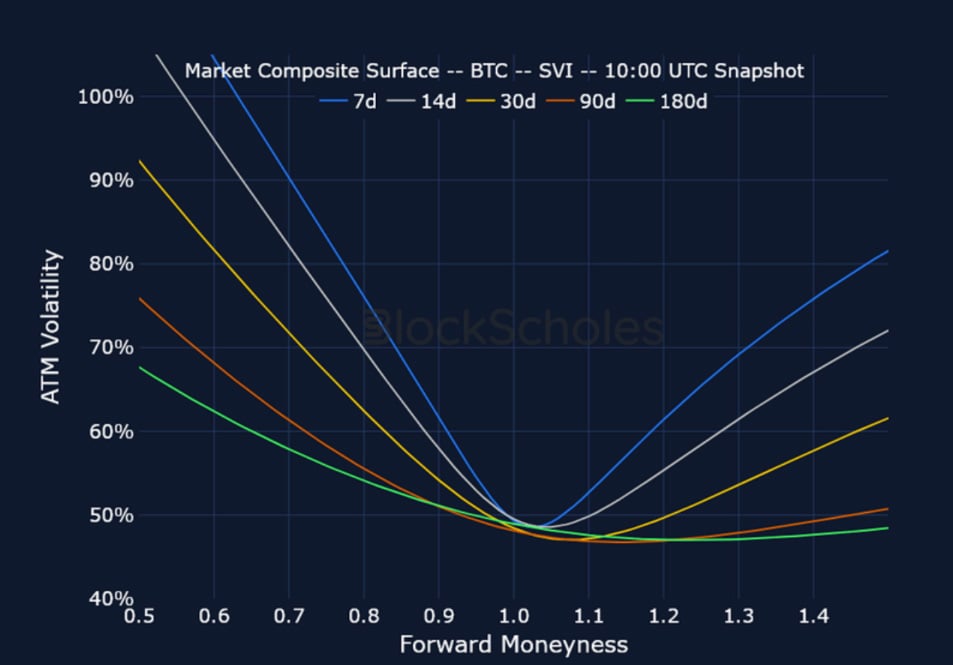

BTC SVI ATM 隐含波动率– 继 2 月初的抛售潮之后,隐含波动率水平急剧下降,整个期限结构的波动率压缩了约 50%。

BTC 25 Delta 风险逆转——在历史高点价格较历史高点下跌近 50% 的情况下,看跌期权的需求持续超过看涨期权的需求。然而,比特币的偏斜程度远低于 2026 年 2 月 5 日的水平,当时比特币价格跌至 2022 年 11 月以来的最低点。

ETH期权

ETH SVI ATM 隐含波动率– 与BTC类似,在月初出现大幅飙升后,波动率期限结构趋于平稳。

ETH 25 Delta 风险逆转——短期ETH偏斜已经逐渐消化了 2 月初对价外看跌期权的极端偏好,尽管ETH期权市场所有期限的情绪无疑仍然是看跌的。

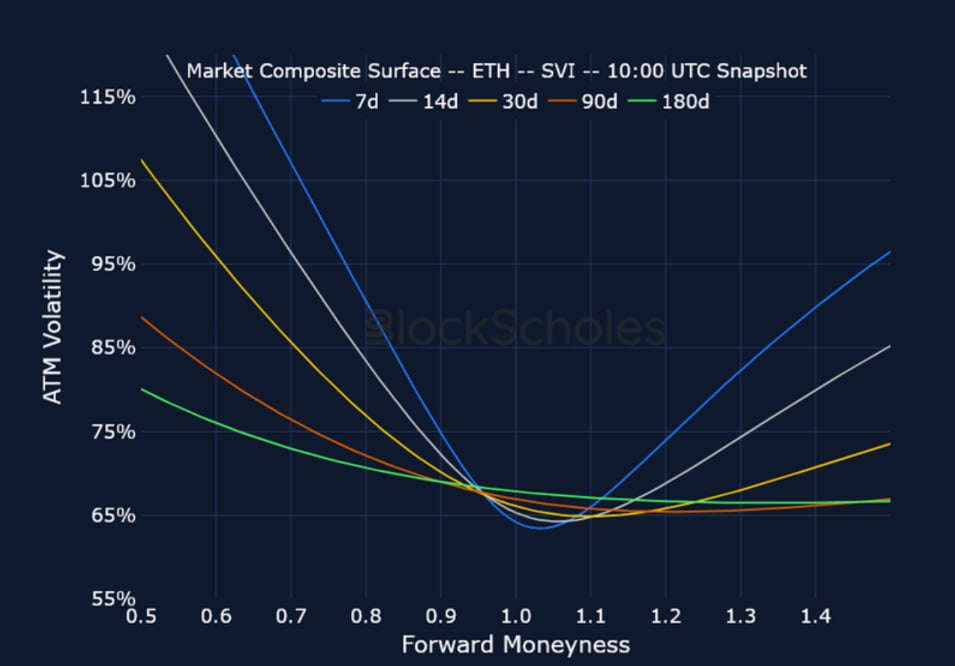

市场综合波动率表面

CeFi COMPOSITE – BTC SVI – 9:00 UTC 快照。

CeFi COMPOSITE – ETH SVI – 9:00 UTC 快照。

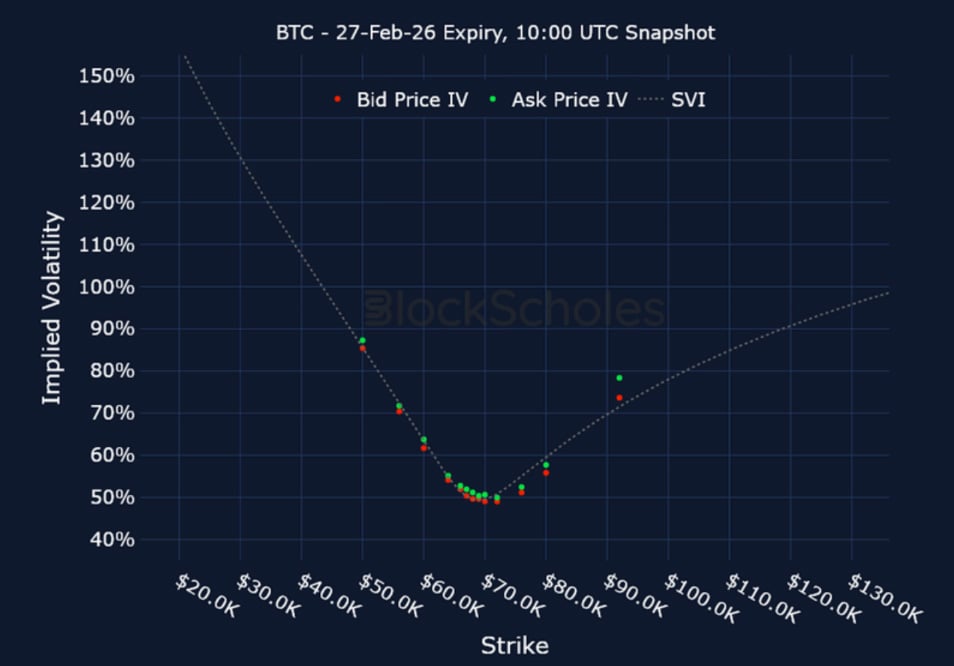

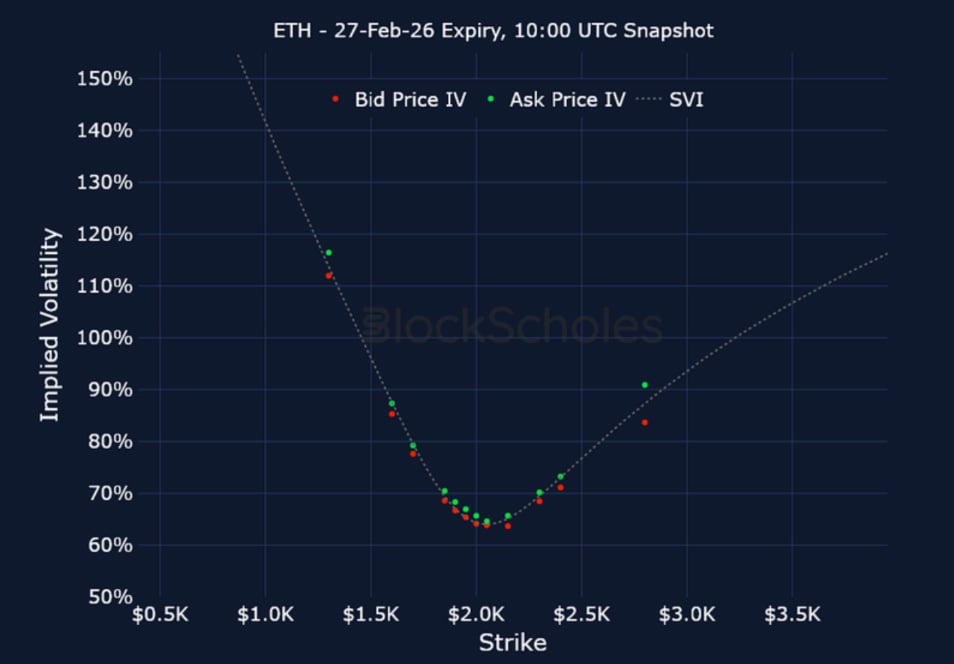

上市到期波动率微笑曲线

BTC 2月27日到期– UTC时间9:00快照。

ETH 2月27日到期– UTC时间9:00快照。

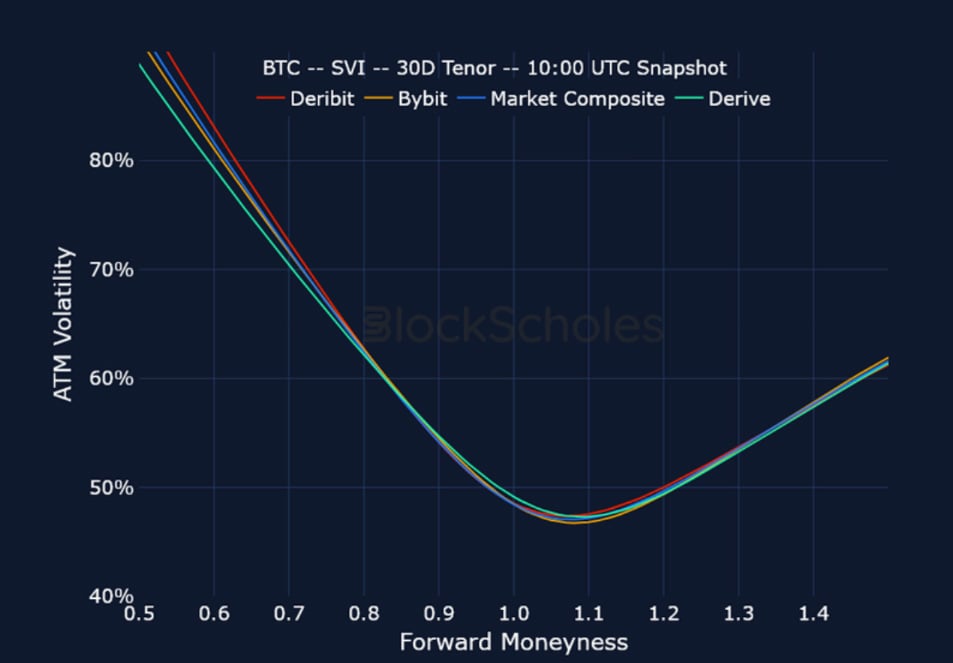

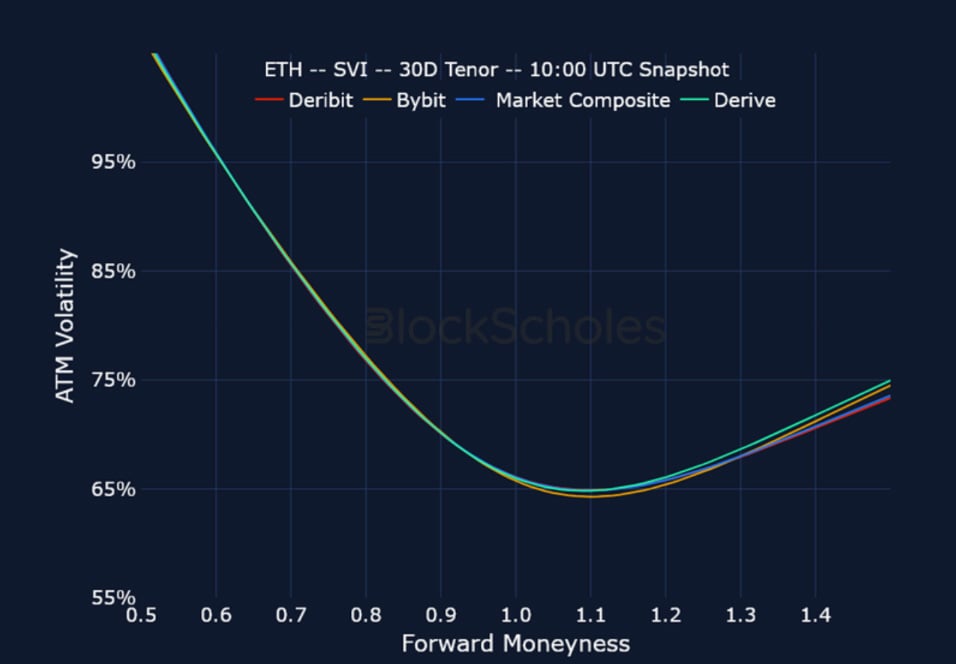

跨交易所波动率微笑

BTC SVI,30D TENOR – 9:00 UTC 快照。

ETH SVI,30D TENOR – 9:00 UTC 快照。

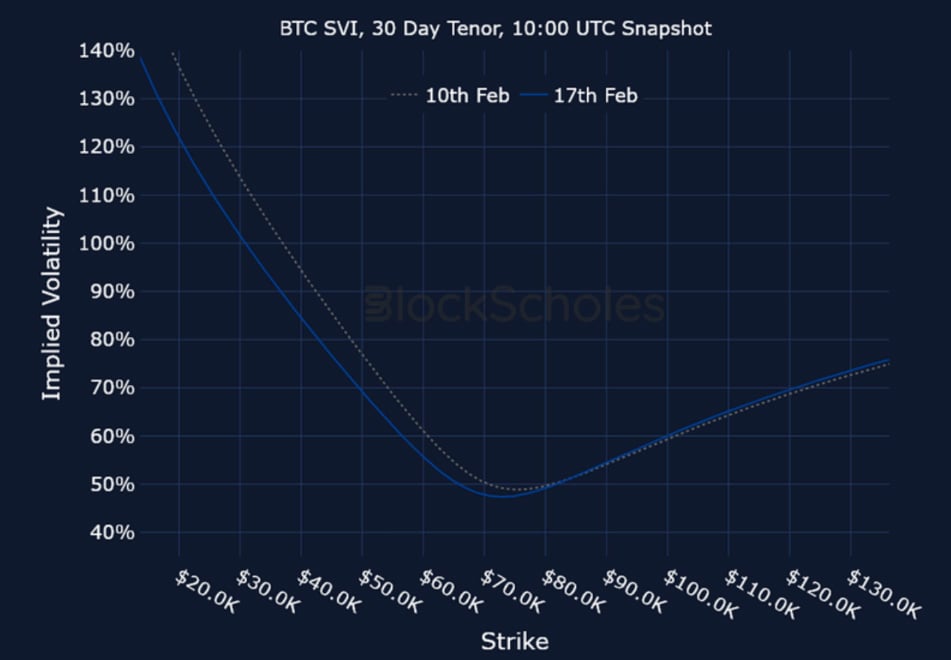

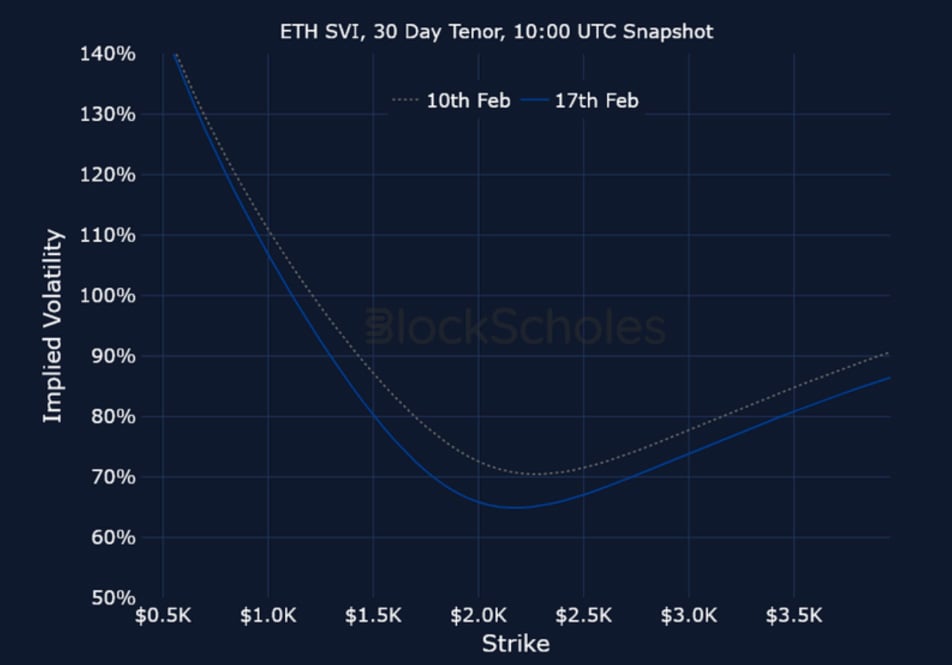

恒定到期波动率微笑

BTC SVI,30D TENOR – 9:00 UTC 快照。

ETH SVI,30D TENOR – 9:00 UTC 快照。

免责声明

本文仅代表作者个人观点,不代表Deribit或其关联公司的Deribit。Deribit 未对本文内容进行审核或认可。

Deribit不提供任何投资建议或背书。本文信息仅供参考,不应被视为财务建议。投资前请务必自行研究并咨询专业人士。

金融投资存在风险,包括本金损失。Deribit 和文章作者均不对基于本文内容做出的Deribit决定承担责任。

近期文章

加密衍生品:分析报告 – 第 8 周

Block Scholes 2026-02-19T07:54:43+00:00 2026年2月19日|行业|

加密衍生品:分析报告 – 第 7 周

Block Scholes 2026-02-10T13:26:57+00:00 2026年2月10日|行业|