我进入加密货币市场的时候,比特币的交易价格在 6000 美元左右——没错,就是那么久以前。那时候,它处于实验和金融之间的灰色地带,市场对新闻标题或有影响力人士的反应非常迅速。

这并非我个人的印象。几年后,一项分析2020-2021年比特币和Dogecoin周期的研究发现,在马斯克发布有关加密货币的内容当天,这两种货币的价格和交易量均出现了显著的统计学意义上的增长。Dogecoin受到的影响尤为明显,其波动性反应比比特币强十倍以上。

时至今日,情况已大不相同。重大新闻依然层出不穷,价格也依然涨跌,但市场的反应方式显然发生了改变。下面,我将尝试分析究竟有哪些不同之处。

过去,新闻标题就是市场。

早期的加密货币周期以即时性为特征。流动性较差,衍生品在价格发现中的作用远不如现在,现货市场的仓位也更加明显。因此,价格走势往往集中在新闻爆出前后。

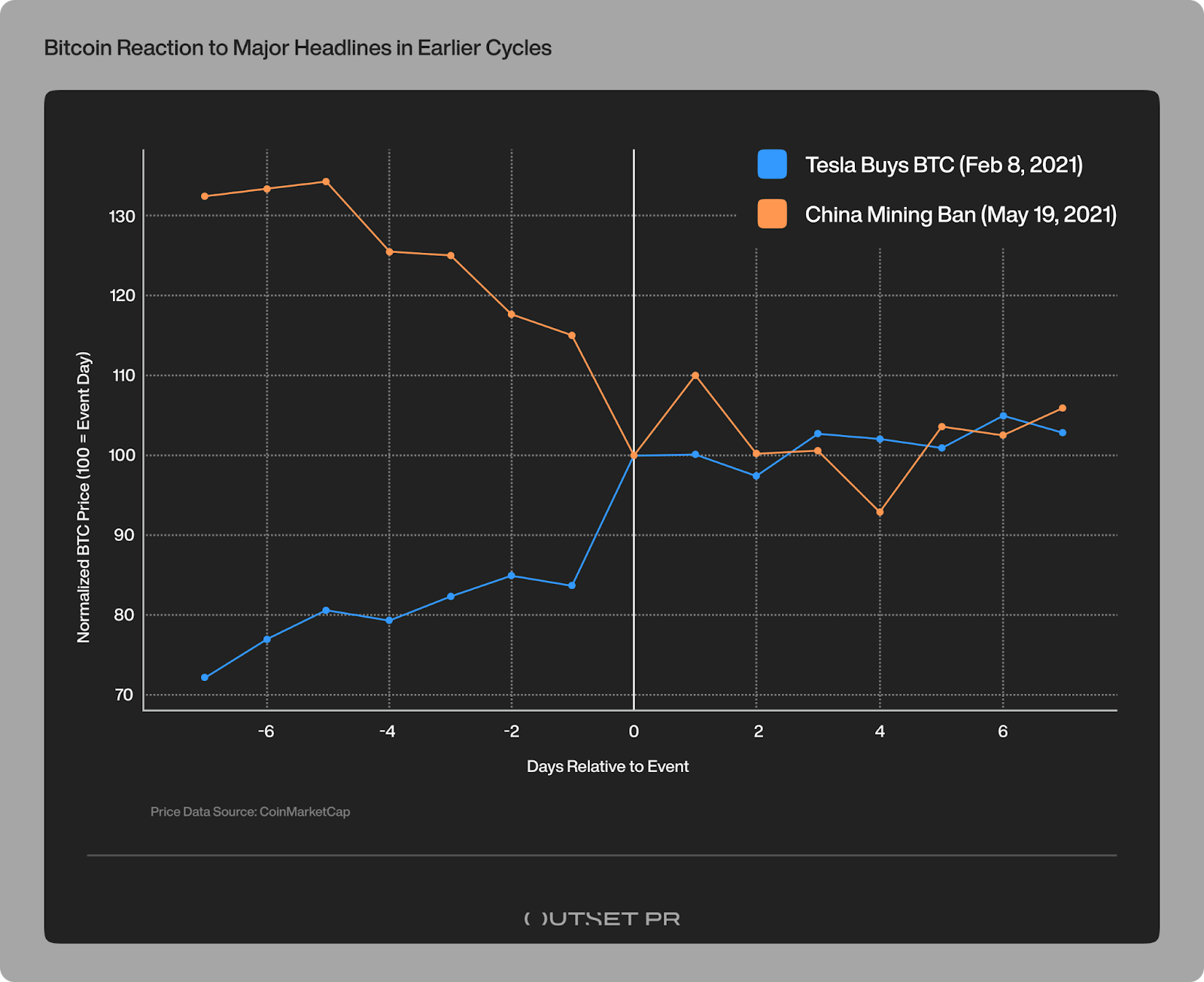

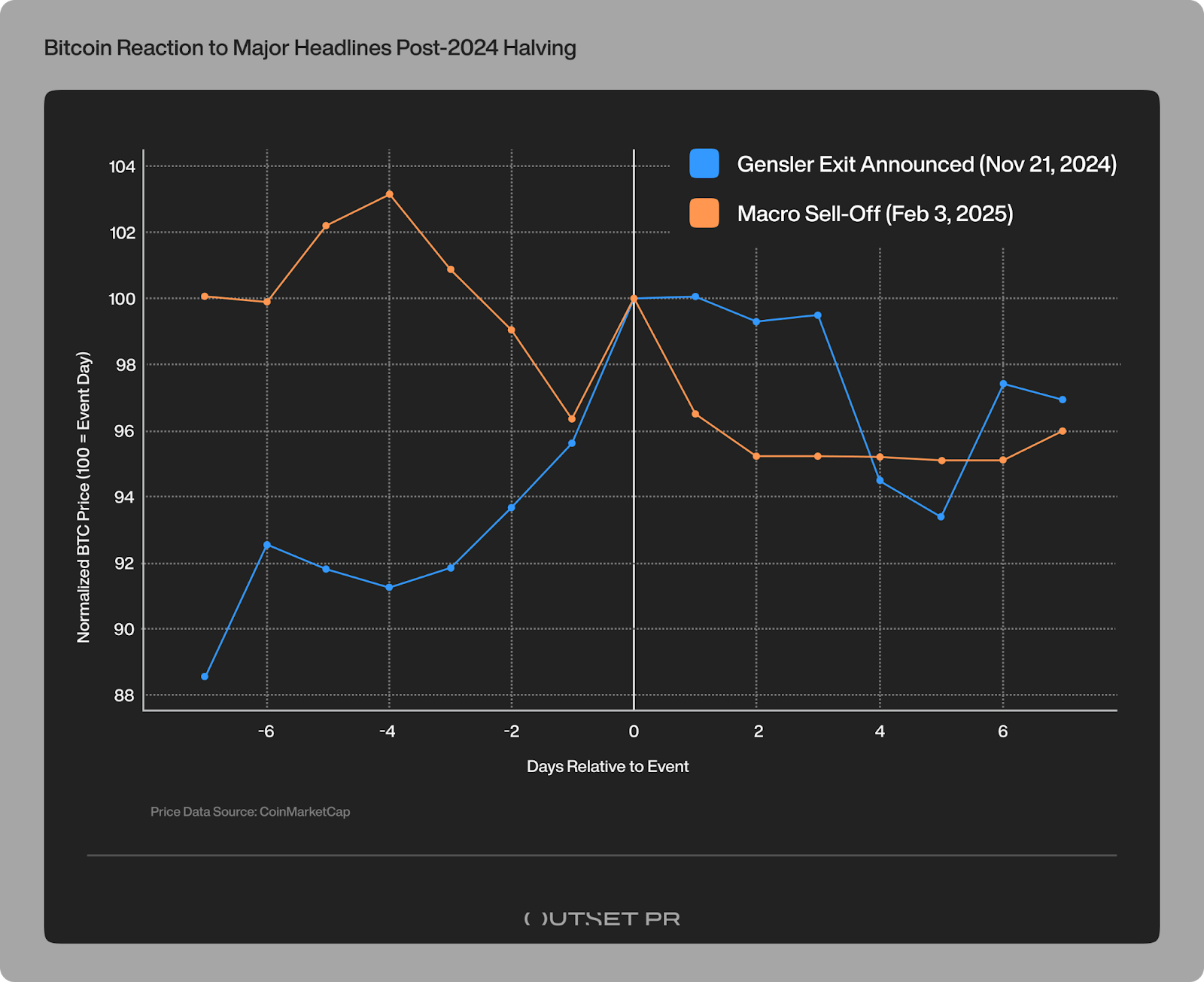

为了评估比特币对新闻的反应是即时的还是渐进的,我比较了不同市场周期中重大新闻事件发生前后比特币的价格走势。我从早期周期中选取了两件影响巨大的事件,并从2024年减半后的周期中选取了两件影响程度相当的事件。对于每件事件,我都追踪了新闻发布前后比特币的价格走势,并对数据进行了标准化处理,以便更关注价格反应模式而非绝对价格水平。

2021年2月,特斯拉披露已购入价值15亿美元的比特币,当时比特币的交易价格约为3.8万美元。消息公布后数小时内,比特币价格单日飙升超过15%,突破4.4万美元。市场对这一消息的解读几乎毫无歧义。消息本身就是催化剂。

几个月后,同样的情况发生了逆转。2021年5月,随着中国加大对比特币挖矿的打击力度,比特币价格在短短几天内从约4万美元暴跌至接近3万美元。媒体报道引发了恐慌性抛售、强制平仓以及接连不断的暴跌,价格跌势迅猛,令人措手不及。比特币价格并非缓慢下跌,而是彻底崩盘。

在那些市场中,波动性并非例外,而是常态。

当前周期如何处理重大新闻

我们能说比特币不再对新闻做出反应吗?不完全是。但它的反应方式显然已经发生了改变。

以 Gary Gensler 卸任美国证券交易委员会主席一事引发的监管转变为例——这被广泛认为是加密货币行业的一个重要转折点。

2024年11月,当他即将离职的消息公开时,比特币的交易价格在8万美元左右。接下来的几周,价格一路攀升至10万美元。但这一上涨过程较为缓慢,大部分涨幅发生在2025年1月领导层更迭正式之前。

既没有出现突破性K线,也没有在确认时出现突然的价格重估。相反,市场将这一进展视为更广泛、早已在预期之中的监管变革的一部分。

类似的模式也出现在2025年2月受宏观经济因素驱动的抛售潮中。随着美国关税政策的宣布和全球风险的上升,市场进入避险模式,比特币价格从略高于10万美元跌至9万美元中段。此次下跌是真实存在的,但跌势较为平缓,持续了数个交易日,而非集中于单一冲击。与2021年中国禁令不同,此次下跌并未引发恐慌性抛售,也没有出现结构性崩溃的迹象。价格下跌,但跌势较为平静。

波动性随时间推移而扩散

这种对比颇具启发性。2021年,重大新闻事件往往引发两位数的即时价格波动,而这些波动往往围绕着新闻本身展开。而在当前周期,类似重要性的事件却引发了持续数日的趋势,价格走势常常先于官方公告。

比特币价格的涨跌并未停止。图表显示,其波动模式已发生变化——价格走势更加平缓,受新闻头条驱动的极端波动也减少了。市场反应不再是那种惊愕不已、焦躁不安的惊讶,而是越来越多地受到仓位、流动性和预期等因素的影响。

简而言之,比特币并没有停止反应——它只是停止了过度反应。

反应走向何方

当前市场的大部分调整并非发生在现货价格可见的范围内。大型参与者现在利用期货和期权来构建和对冲风险敞口。资金通过现货比特币ETF流入和流出,而大额交易则通过场外交易平台进行,而不是直接进入现货市场。这些渠道共同作用,缓和了曾经主导早期加密货币周期的黑白分明的市场反应。

大型投资者和巨鲸依然存在,但他们的影响力不再通过明显的现货市场波动来体现。他们可以悄无声息地调整仓位,改变投资方向,而不会立即引发价格反应。

感觉市场终于将过去那种情绪化、受新闻标题驱动的反应抛诸脑后,并走向了一种更为平静的风险重新定价过程。

这一转变发生在截然不同的宏观背景下:全球流动性收紧,市场对自动救助的预期降低,货币政策侧重于紧缩而非刺激。比特币日益被视为一种宏观资产,并通过ETF等受监管渠道进行交易,如今其价格更多地受到流动性状况和资本流动的影响,而非孤立的新闻事件。

如果你仍然期待每条重大新闻都能引发市场瞬间暴涨或暴跌,那么你可能会觉得市场出了问题。但退一步来看,你会发现另一番景象——噪音并未消失,但它们不再主导市场走向。市场正在学习如何以耐心来评估风险。

这篇文章《为什么“买传闻,卖消息”在当今加密货币市场感觉失效》最初发表于BeInCrypto。