在本周的《期权流动》节目中,托尼·斯图尔特将对近期的市场趋势发表评论。

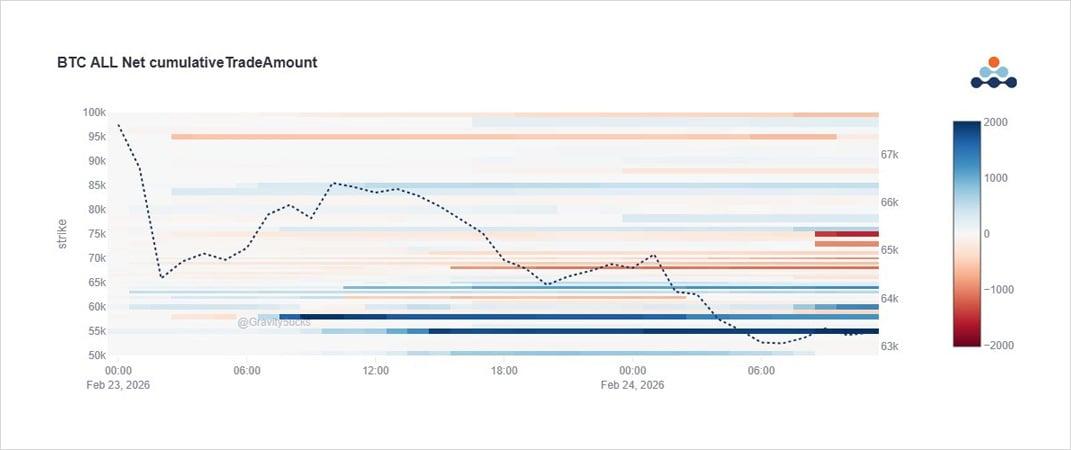

在当前区间持续下跌的趋势下,BTC持续出现下跌行情(保护性和看跌行情)并不令人意外。

这些措施的启动方式决定了可能的回报程度。

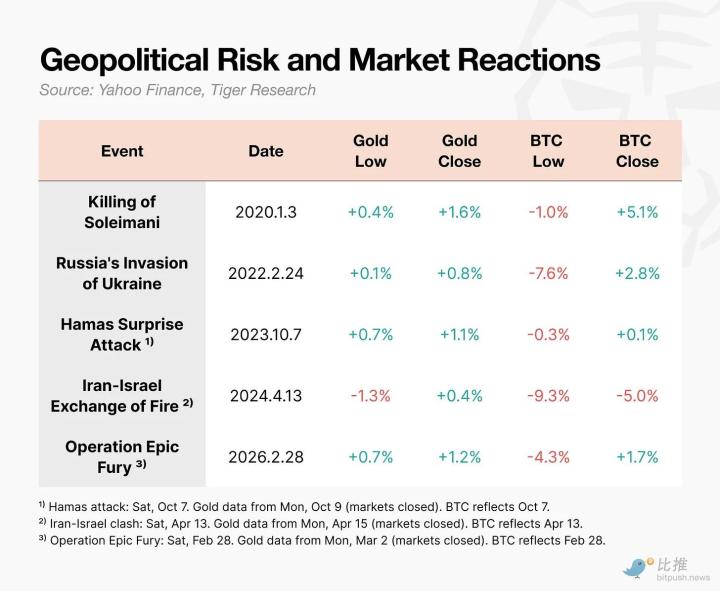

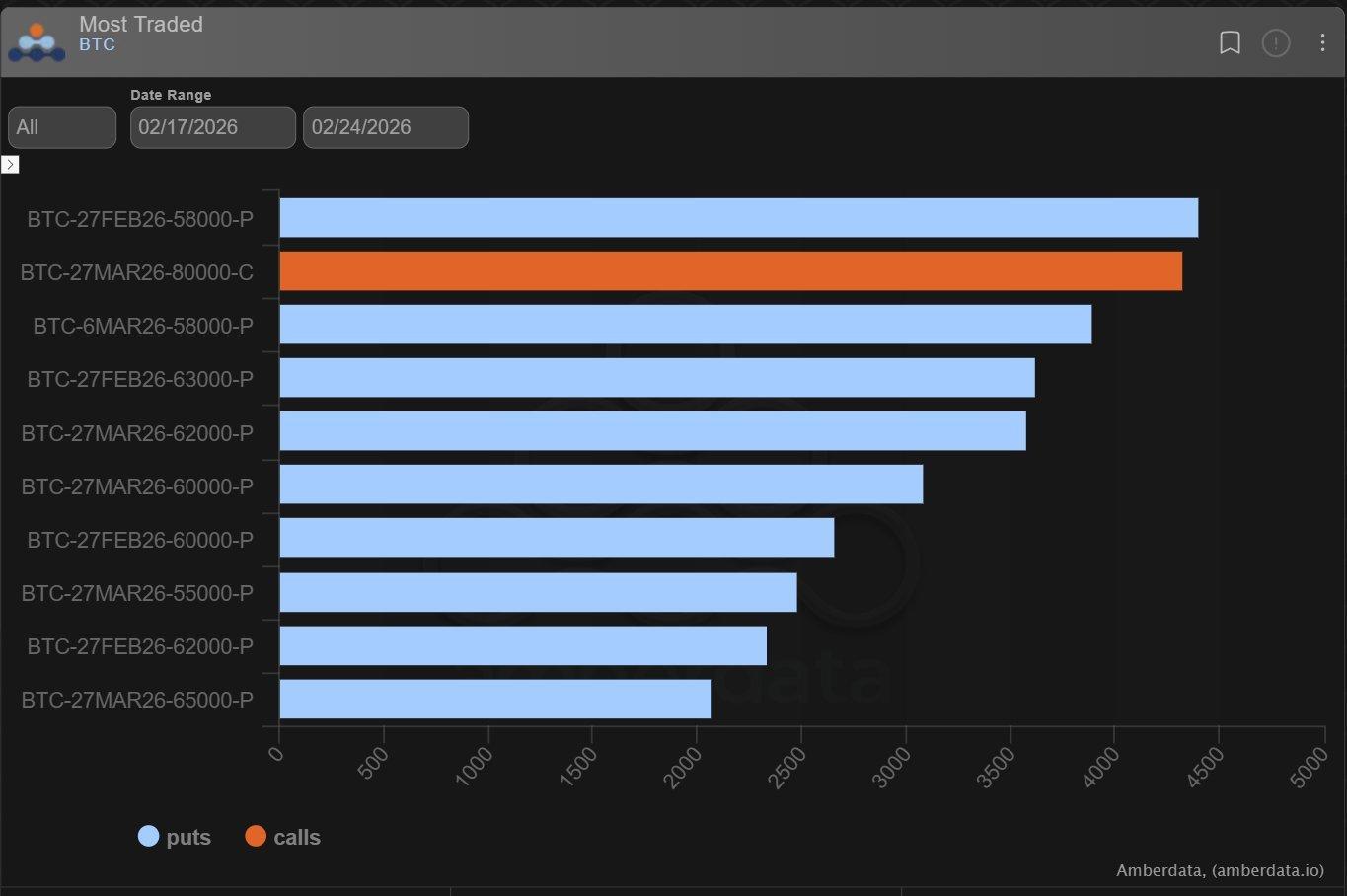

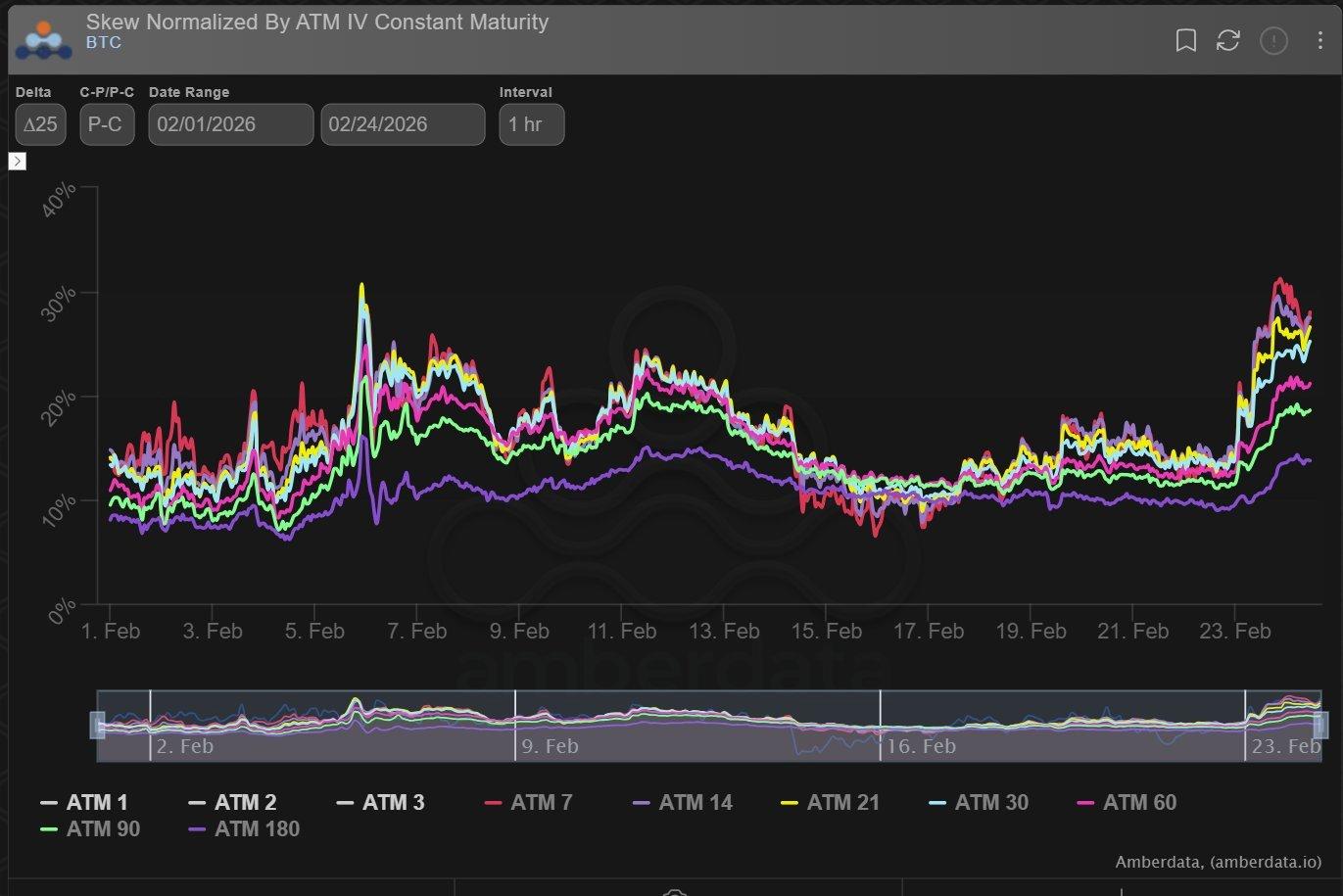

卖权的偏斜度已回落至2月5日的水平,隐含波动率大于现值。 5.8万份看跌选择权需求旺盛,卖权价差交易活跃,殖利率曲线为正。

过去一周的数据再清楚不过了。

昨天又新增了 3 月 6 日到期的 58k 看跌期权,名义买入金额为 2 亿美元,权利金为 200 万美元。

如此强劲的需求已将看跌期权偏斜率推至 2 月 5 日的极端高位,而这并非当日现货价格剧烈波动所致。

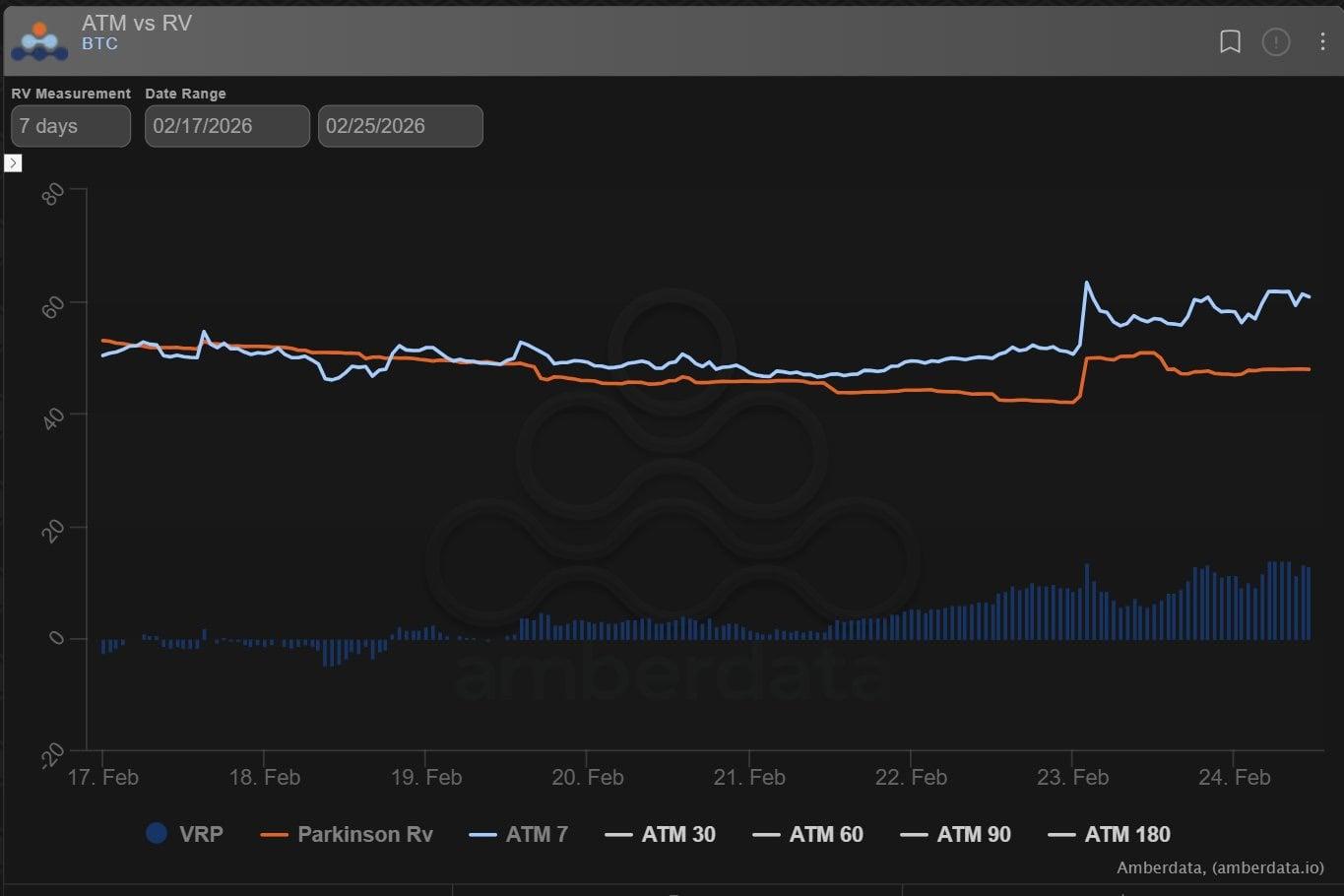

恐惧保护程度和/或纯粹的看跌观点也反映在隐含波动率比 7 天实际波动率高出 10% 以上。

因此,基金正在使用看跌期权价差和风险逆转策略,试图透过卖出更低的极端水平看跌期权或卖出更高的看涨期权(即使以他们交易的折扣价)来减轻其主要看跌期权行使水准的影响。

这延长了成功的持续时间,并且比直接买入看跌期权获得更高的回报。

请点击此处查看X上的原文。

免责声明

本文仅代表作者个人观点,不代表Deribit或其关联公司的Deribit。 Deribit 未对本文内容进行审核或认可。

Deribit不提供任何投资建议或背书。本文资讯仅供参考,不应被视为财务建议。投资前请务必自行研究并咨询专业人士。

金融投资有风险,包括本金损失。 Deribit 和文章作者均不对基于本文内容所做的Deribit决定负责。

近期文章

选项流程:保护过载

Tony Stewart 2026-02-24T13:19:53+00:00 2026年2月24日|选择权流|

选择权流动:下档对冲加深

Tony Stewart 2026-02-04T13:41:00+00:00 2026年2月4日|选择权流|

选择权流程:信念重装上阵

Tony Stewart 2026-01-16T13:29:09+00:00 2026年1月16日|选择权流|

文章《选择权流:保护过度》原刊于Deribit Insights 。