上一次尝试是在2021年。当年7月,币安在其网站上发布了一份简短声明:客户将无法再购买与股票挂钩的数字代币。“股票代币”将立即停止在Binance.com上销售,所有股票代币的支持将于10月后终止。同一天,意大利市场监管机构警告称,币安未获准在意大利提供投资服务。此前,在4月份,德国金融监管机构曾表示,币安可能因在未发布招股说明书的情况下发行“股票代币”而面临罚款。

五年后,币安回来了。但这一次有什么不同呢?

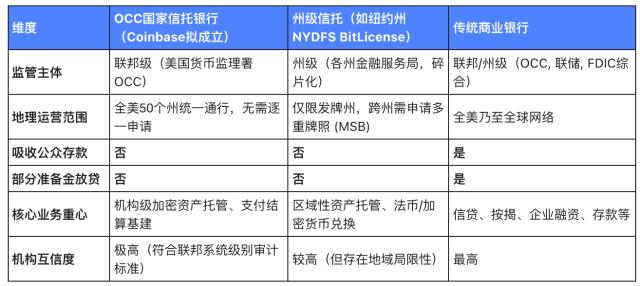

一、监管路径:从“灰色地带”到持牌运营

2021年,币安股票代币面临的核心问题是监管定义模糊不清。这些代币被贴上“股票代币”的标签,但它们究竟是证券、衍生品还是其他金融工具,却缺乏明确的法律定义。币安在没有相应牌照的情况下,跨多个司法管辖区提供服务,随后便收到了监管机构的警告。

这一次,情况完全不同了。

根据阿布扎比金融服务监管局 (FSRA) 的监管框架,Ondo 的代币化股票和 ETF 被明确归类为“结构化产品”。币安通过 FSRA 监管的多边交易平台提供这些产品的交易服务。这提供了清晰的监管依据:管辖范围、适用的法律框架和监管机构均已明确界定。

与此同时,Ondo代币化证券的发行本身也遵循一套完善的合规体系。在列支敦士登,相关招股说明书已获得金融市场管理局的批准。在欧盟,这些产品面向专业投资者和零售投资者,并提供已获批准的招股说明书和关键信息文件。在欧洲经济区以外,美国和英国用户则被严格限制访问。

从“灰色地带”运营到获得许可的业务,这是币安重返代币化股票领域的第一个重大变化。

二、产品架构演变:从合成股票到资产支持证券

2021年,币安的股票代币本质上是合成资产。用户购买的并非实际股票,而是与股票价格挂钩的衍生品。虽然这种结构在技术上易于实现,但其缺陷显而易见:缺乏实际资产支持、赎回机制不明确以及法律权利模糊不清。

Ondo 的产品架构从根本上来说截然不同。它采用“托管支持模式”:基础证券实际上由一家美国注册的经纪商持有,链上代币通过增发和赎回机制与基础资产保持 1:1 的锚定。这意味着代币持有者理论上拥有基础资产的赎回权,但需遵守 KYC 和合规程序。

自2025年9月上线以来,Ondo Global Markets平台的总锁定价值已超过5.5亿美元,累计交易量超过110亿美元,并拥有数万名非美国用户。截至2026年1月,Ondo的总锁定价值已超过25亿美元,使其成为美国国债和股票代币化领域的领先平台。

从“合成资产”到“真实资产支持”,这标志着产品架构的根本性转变。

三、竞争格局变化:Coinbase 同日开始股票交易

2月24日又发生了一件大事。

同一天,Coinbase面向所有美国用户开放了股票和ETF交易。用户只需一个应用程序,即可每周五天、每天24小时交易数千种股票和ETF,且佣金为零,支持零碎股交易,并可即时获得美元或USDC充值。Coinbase还与雅虎财经合作,使用户能够直接从研究页面执行交易。

世界两大领先的加密货币交易所同一天推出重要的“加密货币+传统资产”计划绝非巧合。

Coinbase 走的是“直接接入传统市场”的路线:用户无需离开 Coinbase 应用,即可交易通过传统清算系统结算的真实股票。Binance 则走的是“代币化”路线:用户交易由真实资产支持的链上代币,这些代币以金融产品的形式构建。殊途同归:加密货币交易所正在演变为一站式平台,用户可以在此管理数字资产和传统资产。

四、目标用户定位:非美国市场和监管套利

一个关键细节值得注意:Ondo 的代币化股票和 ETF 不向美国用户开放。

这是有意为之。美国证券法极其严格。《1933年证券法》要求证券发行必须进行注册或获得豁免。由于Ondo的代币未在美国注册,因此无法向美国人士发行。

这意味着币安与Ondo的合作将覆盖美国以外的数亿用户。欧盟、中东和亚洲的投资者无需开设美国券商账户、无需进行外汇兑换、也无需等待T+1结算,即可通过币安投资美国股票。链上转账全年无休,而代币的发行和赎回窗口则与传统市场交易时间同步。

这代表了一种典型的监管套利:在相对开放的司法管辖区建立商业中心,同时严格限制在监管严格的市场中的准入。阿布扎比、列支敦士登、新加坡和香港正在崛起为代币化证券的早期流动性中心。

五、五年间发生了哪些变化

2021 年至 2026 年间,几项关键发展重塑了代币化股票行业。

首先,监管框架变得更加清晰。FSRA对结构化产品的分类、列支敦士登的招股说明书审批以及欧盟的分级投资者准入模式,都为代币化证券的合规性提供了模板。

其次,托管和赎回机制已经成熟。Ondo 的“经纪商托管+链上代币”模式已获得市场验证。5.5 亿美元的总锁定价值 (TVL)、110 亿美元的累计交易量以及数万用户的数据表明了市场的真实需求。

第三,主流金融机构也已涉足这一领域。纳斯达克已于2025年向美国证券交易委员会提交申请,寻求批准上市代币化股票。纽约证券交易所也于2026年1月宣布计划开发代币化股票和ETF交易平台。华尔街不再只是旁观者。

第四,加密货币交易所正在经历战略转型。币安和Coinbase的同步行动标志着加密货币交易平台正从“纯粹的加密货币交易平台”向“多资产平台”转变。Coinbase旨在让用户在一个应用程序中同时管理加密货币和股票。币安则通过代币化证券,为数亿用户提供链上美国股票交易渠道。

结论

2026年2月24日,币安宣布推出Ondo代币化证券。同日,Coinbase向所有美国用户开放了股票交易服务。

综合来看,这两项发展揭示了一种更广泛的转变:加密货币交易所的边界正在扩大。它们不再满足于仅仅作为比特币和以太坊的交易平台,而是将自身定位为管理所有形式资产(无论是加密原生资产还是传统资产)的门户。

五年前,币安迫于监管压力退出了加密货币领域。五年后,它带着明确的监管框架、成熟的资产支持架构和清晰的目标用户群体重返该领域。

这一次,它可能不会那么快离开。