Terra 旧案重提,Jane Street 为何成了加密新反派。

文章作者、来源:Coinfound

2026年2月,一份来自纽约南区联邦法院的诉状,将加密市场尘封三年的旧事重新撕开。

曾经,2022年Terra的崩塌被定性为算法稳定的机制灾难。如今,清算方的律师用一纸文件重构了叙事:那不是意外,而是一场精密计算的劫掠,有人凭借私密的内幕信息,在崩盘前的关键分钟窗口精准抢跑,将系统性崩盘转化为个别人账簿上的避险利润。

更诡异的是,就在诉状搅动舆论的同时,比特币市场那个长期存在的"幽灵"突然具象化:美东时间上午10点,价格像被设定闹钟般准时暴跌,杠杆多头在几分钟内被血洗,随即又若无其事地反弹。社交媒体上,愤怒的散户将K线图与法庭文件并置,同一个名字被用红笔圈出:Jane Street。

01 事件始末:Jane Street 为什么被推上风口浪尖

这场舆论风暴的源头,缘起于2026 年 2 月的一场法律反击。Terraform 破产清算体系正式起诉 Jane Street,将 2022 年那场系统性崩盘重新定性为一场“有人在关键时刻抢跑”的内幕交易 。诉状中描绘的“秘密信息渠道”与“分钟级交易窗口”,为大众提供了一个极具画面感的因果链条,让复杂的金融崩溃变成了一个易于理解的抢跑故事 。当这则消息在 X 等社交平台炸开后,社区迅速完成了二次创作,将 Jane Street 从一个低调的 TradFi 做市商,直接推到了加密世界“头号庄家”的位置上 。

本事件中的“大反派”Jane Street究竟是何方神圣,事实上,Jane Street 在如今的比特币生态中确实扮演着举足轻重的角色。作为全球领先的流动性提供者,它是 IBIT 等顶级现货比特币 ETF 极少数拥有“实物申赎”能力的授权参与者(AP)之一 。这种深度的利益绑定,使得任何关于其操纵市场的传闻都显得极具破坏力。更糟的是,这家巨头并非第一次卷入此类争议。2025 年印度监管机构 SEBI 就曾指控其通过衍生品操纵指数,并扣押了巨额“不当所得” 。这层“前科滤镜”让公众产生了一种先验的心理预判:既然在其他市场有过类似记录,那么在比特币市场进行结构性收割也就显得顺理成章 。

最终,这股积压已久的不信任感,在比特币的热点讨论“10am dump”现象中找到了爆发口。散户们长期以来对比特币在美东上午 10 点固定波动、引发大面积清算的体验,在这一刻找到了具体的归因对象 。原本复杂且不透明的 ETF 申赎与对冲机制,在阴谋论的视角下被简化成了“巨头利用黑箱机制砸盘回补”的剧本 。至此,Terra 的陈年旧案、海外市场的监管争议与比特币的盘面规律完成了逻辑闭环,共同将 Jane Street 钉在了风口浪尖上。

02 旧案风波:Terra在2026年重新点燃战火

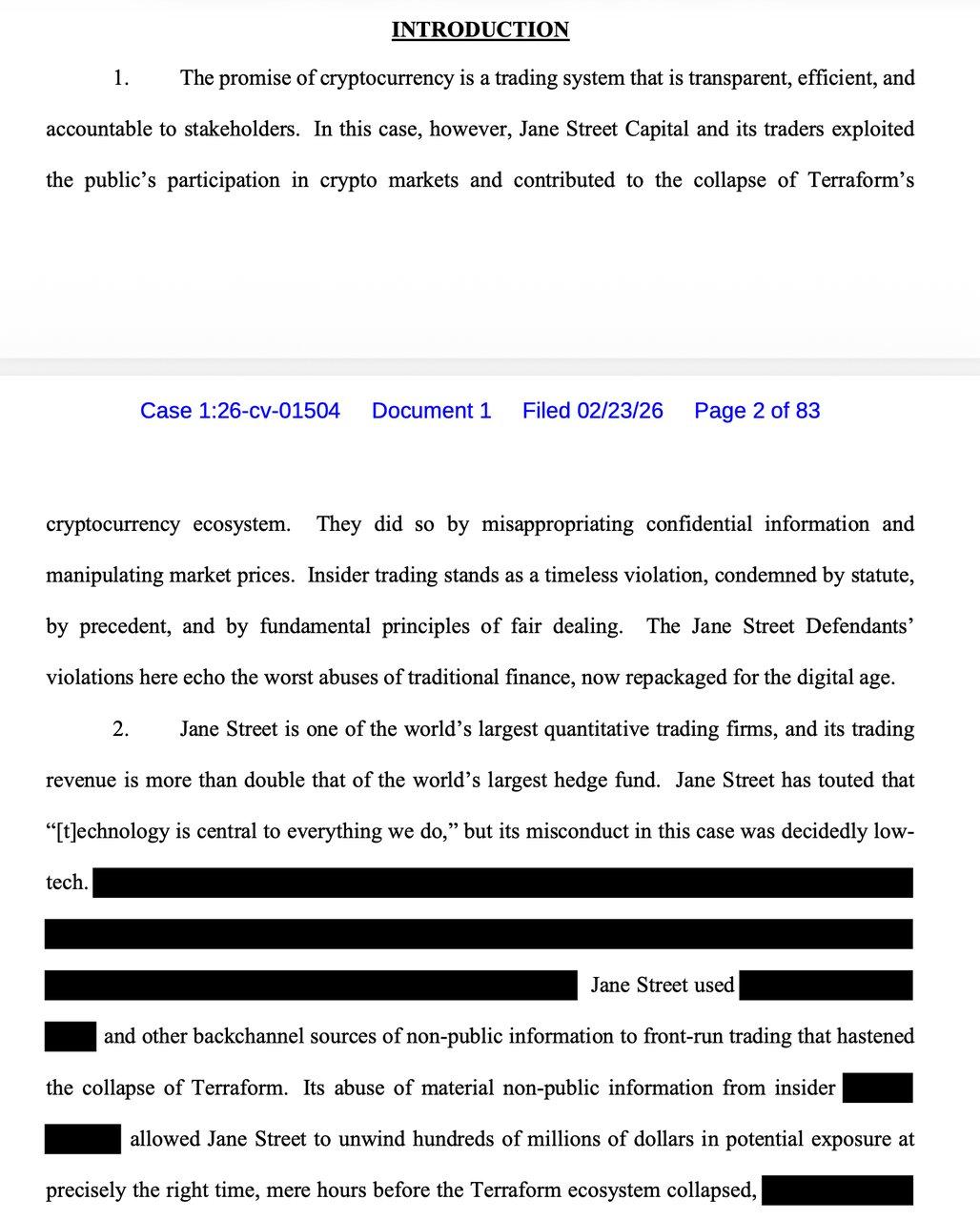

2026年2月,一份来自纽约南区联邦法院的诉状让早已尘封的Terra崩盘案突然重回聚光灯下。Terraform破产清算机构Wind Down Trust的管理员Todd R. Snyder指控华尔街顶级做市商Jane Street涉嫌内幕交易与证券欺诈,核心指向一个非常“炸裂”的命题:2022年5月的那场崩盘,或许不只是算法稳定的系统性失败,而是一场早有预谋的抢跑。

诉状勾勒出的故事线充满了戏剧性和阴谋论。Jane Street员工Bryce Pratt与Terraform研究负责人曾在Telegram上保持隐秘沟通,对话中甚至出现了"don't share pls"的明确保密提示。更戏剧的是,这位Terraform高管当时正谋求加入Jane Street,双方关系的暧昧边界为"重大非公开信息"的流动提供了温床。而2022年5月7日那笔8500万UST的巨额交易,诉状称其为Curve 3pool历史上最大的单笔swap,则成为了压垮Terra生态的最后一根稻草。在这次诉讼中,原告方要求追缴被告Jane Street的全部不当得利以补偿受害者,Jane Street则坚决否认指控,强调诉讼缺乏事实依据。由于关键证据在公开文件中被大量隐藏,这场罗生门也远未到揭晓谜底的时刻。

Source: Snyder v. Jane Street Group, LLC, et al., No. 1:26-cv-01504 (S.D.N.Y. Feb. 23, 2026) (Complaint), ECF No. 1.

然而,法庭内的不确定性并未阻碍法庭外的定罪。这起诉讼之所以在社交媒体上形成病毒式传播,很大程度上得益于Jane Street在另一条新闻线上早已背负的"前科"包袱。就在半年前,印度市场监管机构SEBI以操纵股指为由对其开出重磅罚单,不仅限制其进入印度证券市场,更扣押了约5.67亿美元资金。尽管Jane Street将相关交易辩解为"基本指数套利",但舆论场早已将其简化为"有操纵前科"的标签。当Terra诉状中"利用信息优势在关键窗口交易"的指控,与SEBI案中"影响市场价格获利"的表述形成跨市场呼应时,公众的偏见便完成了自我确认。

这种跨市场的"模式识别"一旦建立,便迅速在加密市场找到了最具体的投射:困扰多头数月的"10am dump"现象!

Jane Street横跨传统金融与加密市场的双重身份,当诉状披露其员工涉嫌利用信息优势在分钟级窗口抢跑时,推特上的交易员们突然"顿悟":那些每天早上10点准时出现的诡异抛压,那些精准收割流动性的瞬间暴跌,或许正是同一套逻辑在不同市场的重演。

这种"事后归因"的叙事拼接在几篇病毒式推文中迅速定型。加密社区KOL Bark(@barkmeta)将Jane Street描述为"每天早上10点"准时启动的砸盘机器,声称诉讼曝光后这一模式"神奇消失",比特币随即强势反弹。Bull Theory与AshCrypto等人进一步构建出完整的"庄家playbook":积累、砸盘、低位回补,并将2022年Terra崩盘的"抢跑"与当下"10AM manipulation"并置。

诉状中的"Bryce's Secret"被简化为meme素材,法庭上的"指控"被压缩为社交媒体的"实锤"。当法律程序的迟缓遭遇舆论审判的急切,Jane Street在推特上已经先输掉了这场“猎巫大战”。

03 10am dump:从模式观察到阴谋论扩散

在加密交易员的口耳相传中,“10am dump”像一个被诅咒的闹钟。每到美东时间上午 10 点,比特币盘面便会频繁上演一场诡异的跳水:价格在短时间内急挫 1% 到 3%,随后精准触发杠杆多头的清算瀑布 。这种极高规律性的波动,当Glassnode的联合创始人Jan Happel和Yann Allemann共同维护的账号“Negentropic”在2025年12月15日记录下"The Monday 10am Slam"时,这个原本零散的体感终于变成了一个可传播的模因,并迅速从一种交易体感演变为全网关注的猎巫行动。

这场猎巫的“铁证”,首先来自于时序上的诡异巧合。当Negentropic 等知名账号将多日的分钟线截图对齐,证明下跌几乎总是发生在同一个时间窗口时,社区的怒火被点燃了,这种极致的同步感,很难用随机波动来解释,更像是某种算法在固定时刻按下了卖出键 。而当 Terra 诉讼在 2026 年 2 月公开后,这场狂欢达到了高潮。Bark 等博主指出,自从 Jane Street 的诉讼曝光,原本持续数月的“10点砸盘”竟然奇迹般地消失了 。这种“事件后模式改变”的自然实验叙事,让无数人坚信Jane Street就是“10am dump”的始作俑者。

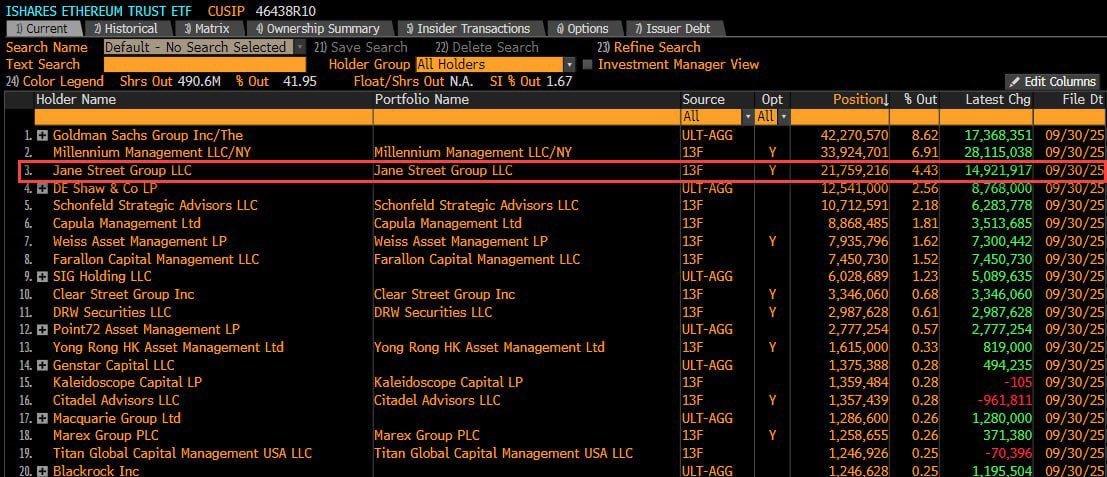

在“10am dump”争议里,Jane Street 的 13F 披露被反复拿来当作关键拼图,因为它把一个抽象的“可能有机构在做事”落到了可量化的公开数字上。根据公开 13F 信息,他们在 2025 年四季度披露持有20,315,780 股 IBIT,约 7.9 亿美元,并在当季增加了 7,105,206 股,约 2.76 亿美元,总持仓市值一度接近 25 亿美元 。在一个充满不信任的市场里,这组数据被迅速解读为一个极其阴暗的收割逻辑:做市商利用 AP 机构的通道优势,先在固定时间制造抛售引发清算,放大恐慌让散户交出带血的筹码,再在低位悄悄回补,最终在财报上呈现出“机构在逢低吸筹”的现象。

source: WhaleFactor

然而,这种侦探小说般的动机闭环,在专业机构眼中却是一场巨大的常识误读。13F 报告就像一张只拍了一面的照片,它强制披露了 IBIT 这类股票多头,却从不要求公开与之配套的期权、期货或互换等对冲头寸 。换言之,那些看起来巨额的持仓,极大概率只是为了对冲衍生品风险而持有的“Delta 中性”库存,机构并没有押注涨跌的意愿 。宏观交易者 Alex Krüger 更是直接抛出统计回测:所谓的 10 点暴跌,在数据上更接近比特币随纳斯达克指数进行的风险再定价,而非系统性的定向砸盘。

即便承认现象存在,替代解释也远比"庄家操纵"更为 mundane:10点恰逢美股开盘后流动性重构的高峰期,若此时衍生品市场杠杆率过高、订单簿深度不足,任何中等规模的卖单,无论是ETF申购赎回的对冲 flow,还是跨资产再平衡,都可能触发连锁清算。结构本身就会制造瀑布。

另外还有流量条件,资金在现货与衍生品之间的切换会改变当日的需求侧斜率,它不用于归因“谁在卖”,用于刻画当日需求侧是否提供了更强的承接。以 2026 年 2 月 25 日为例,CoinFound显示当日加密 ETF 合计净流入约 6.64 亿美元,其中 BTC 约 5.07 亿美元、ETH 约 1.57 亿美元。将这一类资金流与价格行为放在同一时间轴上,可以更清楚地区分“需求侧增强导致的企稳”与“单一事件触发的行为变化”两类解释路径。

source: WhaleFactor

然而,这种侦探小说般的动机闭环,在专业机构眼中却是一场巨大的常识误读。13F 报告就像一张只拍了一面的照片,它强制披露了 IBIT 这类股票多头,却从不要求公开与之配套的期权、期货或互换等对冲头寸 。换言之,那些看起来巨额的持仓,极大概率只是为了对冲衍生品风险而持有的“Delta 中性”库存,机构并没有押注涨跌的意愿 。宏观交易者 Alex Krüger 更是直接抛出统计回测:所谓的 10 点暴跌,在数据上更接近比特币随纳斯达克指数进行的风险再定价,而非系统性的定向砸盘。

即便承认现象存在,替代解释也远比"庄家操纵"更为 mundane:10点恰逢美股开盘后流动性重构的高峰期,若此时衍生品市场杠杆率过高、订单簿深度不足,任何中等规模的卖单,无论是ETF申购赎回的对冲 flow,还是跨资产再平衡,都可能触发连锁清算。结构本身就会制造瀑布。

另外还有流量条件,资金在现货与衍生品之间的切换会改变当日的需求侧斜率,它不用于归因“谁在卖”,用于刻画当日需求侧是否提供了更强的承接。以 2026 年 2 月 25 日为例,CoinFound显示当日加密 ETF 合计净流入约 6.64 亿美元,其中 BTC 约 5.07 亿美元、ETH 约 1.57 亿美元。将这一类资金流与价格行为放在同一时间轴上,可以更清楚地区分“需求侧增强导致的企稳”与“单一事件触发的行为变化”两类解释路径。

而当这样的机构深度嵌入 BTC ETF 生态,它就成了 TradFi 和 Crypto 最典型的矛盾点。一方面,ETF 需要它们提供流动性与套利,保证 ETF 价格不至于长期偏离净值。另一方面,加密交易者会把它们天然视为“黑箱系统”的代表,因为它们的风险管理并不在链上公开发生。

特权的通道

ETF的创造/赎回机制(Creation/Redemption)本是为套利而生。授权参与者(AP)——如IBIT披露名单中的Jane Street、摩根大通、麦格理和Virtu——可以用一篮子比特币换取ETF份额,或反向操作,以此消除ETF价格与净值的偏差。这套机制在股票市场运转多年,无人质疑,但在比特币世界却激起了异样的愤怒。

冲突源于透明度的断层。加密文化建立在"链上可验证"的信仰之上,而AP机制本质上是链外的黑箱。特别是2025年7月SEC批准"实物申赎"(In-Kind)后,AP的风险管理路径变得更加不可追踪,它们可以用期货对冲而非实时现货交易,可以通过OTC分批交割,可以动用库存和借贷工具平滑冲击。当散户在盘面上看到10点钟的急跌与反弹,他们看到的是"操纵";而AP看到的只是套利指令的执行,至于冲击发生在哪个交易所、以何种节奏完成,都被锁在TradFi的保密协议之中。

这种"合法的黑箱"成为了误解的温床。在24小时交易、无涨跌停的比特币市场,AP的正常对冲逻辑被天然地翻译成"结构性操纵"——不是因为证据确凿,而是因为这是加密原住民唯一能理解的叙事,用以解释那些反复发生却无法被链上验证的波动。

更微妙的信息优势,源于 AP 处于流动性最前沿的“感知力”。相比于 Terra 案中那种依赖 Telegram 私聊的原始内幕,ETF 时代的优势更像是一种结构性的“流量优势” 。作为申赎通道的守门人,AP 会比市场更早、更直接地感受到资金进出的压力。这种优势不需要预知什么新闻,只要比别人快几秒处理风险对冲,就能在执行层面创造出巨大的利润空间 。在加密文化这个极度崇尚“代码即法律”和“账本透明”的领地里,AP 这种在多市场之间辗转腾挪、执行细节却留在链外黑箱里的运作方式,天然就是阴谋论复发的温床 。

这种不透明性也解释了为什么 13F 报告会成为误读的“震中”。做市商大举增持 IBIT 并不意味着他们“看多”比特币,更可能只是为了满足做市需求的“名义库存” 。正如前对冲基金经理 Michael Green 所言,将这类持仓解读为方向性押注是不合理的,因为做市商的账本永远是双面的:你看到他持有很多现货,却看不到他在另一侧用空头头寸锁定了风险 。只要披露规则依然允许这种“半透明”的存在,公众就永远无法区分什么是合理的风险对冲,什么是刻意的价格冲击 。而这种认知的断层,正是让持有“非操纵论”观点的一方显得苍白无力的根源。

05 市场反方“非操纵论”的逻辑链

当这种信息权力的极度不对称持续发酵时,Jane Street 似乎已经陷入了无法自证的死循环。然而,在喧嚣的舆论场之外,大量分析师和专业机构却给出了截然不同的视角。他们认为,现阶段针对“10am dump”的指控,更像是将一种可观察的波动现象,强行升级为了一个尚未被证实的操纵结论。他们不否认市场里存在机构优势,也不否认某些时点更容易出现卖压,他们要争的点只有一个,证据链没有闭环。

首先卡住的是归因门槛。要证明某个机构在固定时间系统性砸盘,至少要回答三个问题,谁在卖,卖了多少,通过什么路径传导到现货价格。现在社区流传的材料大多停留在价格行为和清算截图,能说明“那段时间跌了”,但无法说明“卖方是谁”。操纵指控需要交易级证据,例如可归因的订单流、账户层面 attribution、或监管层面能对得上的申报材料。没有这些,就只能停留在推测和“都市传说”。

这也对应了专业媒体普遍更克制,CoinDesk 在梳理这波争议时强调,社交媒体把多个片段拼成故事,但证据不足以把结论落到具体机构身上,尤其是“Jane Street 必然是卖方”这一层。

另一条反方逻辑是统计意义上的反驳。宏观交易者 Alex Krüger 的回应被多家报道引用,他的做法是直接把窗口回报拉出来看,结论是“10am 固定砸盘”叙事与数据不一致。他给出的统计口径是,自2026年1月1日以来,IBIT 在 10:00-10:30 时段的累计收益率为+0.9%,而在 10:00-10:15 时段则为-1%。并没有呈现系统性下跌,更有趣的是,这两个窗口中的表现模式与纳斯达克指数的表现模式非常接近。由此认为整体更接近噪声和风险资产同步再定价。

source: Alex Krüger

而专业机构选择用市场机制来反驳“操纵论”。CryptoQuant提出很多基金会在现货买入的同时卖出期货来做delta neutral,赚取基差或做风险管理,这种路径在机构交易中很常见,并不是某一家公司专属。

这个解释的重点在于,外部看到的价格冲击并不等价于“现货有人在砸”。机构可以通过衍生品先改变风险敞口,再在现货或OTC上慢慢执行交割。对散户来说,看到的可能是同一个结果,10 点附近突然波动,清算增加,但背后的交易路径可能完全不同。

但当市场流动性不足、订单簿变薄时,这类正常的套利与再平衡压力会被指数级放大 。

06 结语

2026年初的这场舆论风暴,当Terra清算方的诉状进入公众视野,它砸中的不仅是对黑箱机制的不满,更是加密市场沉积已久的集体焦虑,是“10am dump”现象长期淤积的市场情绪。那些在固定时间窗口被反复清算的杠杆多头,那些在波动中被动止损的散户,早已在寻找一个“系统性的解释”。于是当Negentropic写下“诉讼公开后,10am slam奇迹般消失”时,逻辑链条的脆弱已不再重要,在复杂性的荒漠里,人类对“阴谋”的渴望,远胜过对“随机”的容忍。

如果把视角从“某家公司是否在操纵”抬高一点,这场争议更像是 TradFi ETF 基础设施进入 Crypto 后的结构摩擦,而不是某个单一机构的独立意志。

首先,AP 本质上是基础设施角色。它不是市场上所有人都能进入的通道,而是少数被批准的机构席位,负责完成 ETF 的申购与赎回,从而维持 ETF 价格与净值的贴合,以 IBIT 文件为例,授权参与者仅有4家,其中包含Jane Street。

其次,AP 的盈利方式更接近结构性套利与风险对冲。它们的目标通常是利用价差与执行优势把价格拉回合理区间,并通过跨市场对冲管理敞口,而不是“押注方向”。 但当这套机制进入 BTC 这种 24 小时高杠杆市场,外部观察者能看到的只剩下价格冲击与清算瀑布,看不到的是对冲路径、库存管理与执行拆单,于是“套利与对冲”很容易被解读为“结构性砸盘”。

更关键的是,制度变化进一步放大了误读空间。尤其当2025年SEC批准“实物申赎”(In-Kind)后,AP 的执行更灵活,外部更难从现货表象推断真实路径。 在传统股票 ETF 上这套规则运行多年问题不大,因为交易时间、波动结构、监管披露习惯都更成熟。搬到 BTC 上,它会触发更强的价值观冲突:加密世界强调透明与可验证,ETF 机制强调效率与中介化执行。冲突点因此会长期存在。

这件事的真正启示是我们正在经历基础设施迁移。机构资金进入 BTC 的方式,不是简单地在交易所买现货,而是通过 ETF 这种传统金融管道,把一整套成熟的做市、对冲、申赎与风险管理体系带进来。它会带来更强的资金承接能力,也会带来更强的黑箱与解释成本。

因此,更值得追问的是,价格发现机制是否足够可解释、可审计。只要市场仍处在“高杠杆 + 多市场执行 + 披露有延迟”的组合里,任何看起来有规律的波动都会被快速归因到少数席位机构身上,阴谋论会周期性复活。

这场争议的真相,目前依然锁在 TradFi 与 Crypto 交界处的灰色深水区里。尽管社区拼贴出了看似逻辑闭环的“操纵模型”,但由于缺乏交易所级别的订单流归因和可审计的执行账本,这些指控在法律和统计学意义上仍显得孤证难立 。反之,尽管专业机构祭出了“正常对冲”与“风险定价”的解释,但在披露机制天然滞后、AP 权限高度集中的背景下,这种解释也难以完全平复市场对于结构性收割的疑虑 。

在下一场“10点钟”的指针拨动之前,我们真正需要的,或许是一套比阴谋论更科学、比做市商解释更透明的审计逻辑。