作者:Momir @momir_amidzic , IOSG Ventures管理合伙人

竞争币市场经历了最艰难的一年,要理解个中缘由,就必须回顾几年前做出的决策。2021-2022年的融资泡沫催生了一批筹集了大量资金的项目,而这些项目目前正处于代币发行周期。这就造成了一个根本性问题:大量代币涌入市场,而需求却几乎没有相应增长。

问题的根源不仅在于代币供应过剩,更在于自导致这一问题的机制出现以来,几乎没有任何改变。项目方依然不顾产品与市场的契合度,继续发行代币,将代币发行视为不可避免的里程碑,而非战略决策。随着风险投资枯竭和首轮融资减少,许多团队将代币发行视为获取资金或为内部人员创造流动性的唯一途径。

本文诊断了正在摧毁竞争币市场的四向损失动态,考察了修复该动态的失败尝试,并提出了均衡状态可能的样子。

低浮动率问题:一场双输博弈

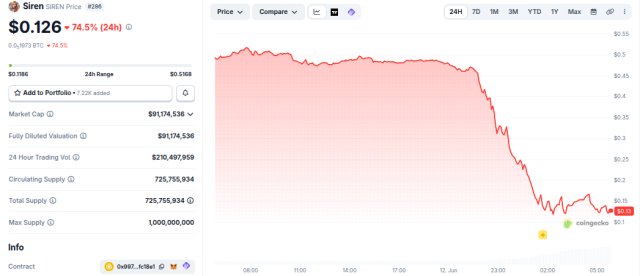

过去三年,该行业一直依赖一种存在严重缺陷的机制:低流通量代币发行。项目方发行流通量极低的代币——通常只有个位数百分比——以人为地维持过高的完全稀释估值。乍一看,这种逻辑似乎合情合理:供应量越少,价格稳定性就越好。

但低流通量代币不会永远保持低流通量。随着更多供应量不可避免地涌入市场,价格会暴跌。早期支持者会因其忠诚而受到惩罚,数据也普遍证实了这一点——大多数代币自发行以来表现不佳。

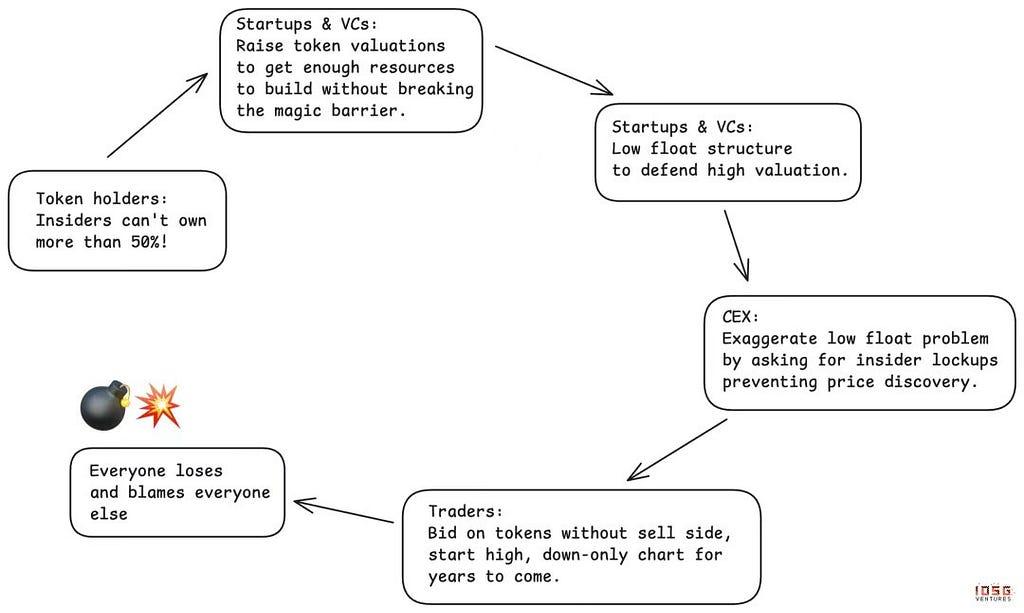

低浮动资金尤其阴险之处在于,它造成了一种局面:每个人都以为自己赢了,但实际上每个人都输了:

中心化交易所认为,通过降低流通股数量和加强控制,他们就能保护散户投资者。然而,最终却导致社区怨声载道,价格表现也十分糟糕。

代币持有者认为,通过控制流通量就能避免内部人士抛售。然而,他们却始终无法看到合理的价格发现机制,反而因为早期支持者的身份而受到惩罚。当他们要求内部人士持有的代币数量不得超过总供应量的50%时,便会将一级市场的估值推高到不合理的水平,迫使内部人士不得不采取——你猜对了——低流通量策略来捍卫这些估值。

各团队认为,通过操纵流通股数量,他们可以合理地设定高估值并最大限度地减少股权稀释。但如果这种趋势持续下去,总体而言,这种做法将破坏整个行业的融资渠道。

风险投资家们认为,他们可以通过对低流通量代币进行市值估值来筹集更多资金。然而,随着这种策略的缺陷逐渐显现,他们在中长期内反而会失去获得资金的渠道。

这是一个完美的四输四输的局面。每个人都觉得自己很聪明,但游戏本身对所有参与者都不利。

市场反应:meme币和 MetaDAO

市场曾两次尝试解决这个问题,而这两次尝试都揭示了代币设计复杂性的重要方面。

第一阶段:meme因硬币实验

meme币的出现是对风投支持的低流通量代币发行模式的一种反击。其理念简单而吸引人:发行首日100%流通,不涉及风投,完全公平。最终,游戏规则不会再被操纵,让散户投资者免受损害。

现实远比这残酷。由于缺乏任何过滤机制,市场充斥着未经审核的代币发行。通常由匿名个人运营者取代了风投支持的团队,这非但没有创造公平,反而导致超过98%的参与者蒙受损失。代币沦为骗局,持有者在发行后的几分钟或几小时内便血本无归。

中心化交易所陷入了进退两难的境地。如果不上线meme币,用户就会转战其他链上交易;如果上线,价格不可避免地暴跌后,它们又会成为众矢之的。代币持有者遭受了最惨重的损失。唯一的赢家是那些从中牟取暴利的网络代币发行团队和像Pump.fun这样的平台。

第二轮迭代:MetaDAO 方法

MetaDAO 代表了市场第二次重大解决方案尝试,它通过大力保护代币持有者,将钟摆摆向了相反的方向。

好处是实实在在的:

- 代币持有者获得控制权,使资本部署更具吸引力。

- 只有达到特定的关键绩效指标,内部人士才能获得流动性。

- 在资本稀缺的环境下,新的融资机制应运而生。

- 起始估值相对较低,提供了更公平的准入机会。

但 MetaDAO 矫枉过正反而带来了新的问题:

创始人过早地失去了太多控制权。这就造成了一种“创始人陷阱市场”:有备无患的团队会避开这种模式,而走投无路的团队则会接受它。

代币仍然在极早期阶段推出,波动性很高,但现在的筛选机制甚至比风险投资周期提供的筛选机制还要少。

无限增发功能使得MetaDAO几乎不可能在顶级交易所上线。MetaDAO与控制着绝大部分流动性的中心化交易所存在根本性的不匹配。如果没有中心化交易所上线,代币将一直被困在流动性不足的市场中。

每一次迭代都试图解决某一类利益相关者的问题,也都展现了市场的自我调节能力。但我们仍在寻求一种平衡的解决方案,以满足所有关键参与者的利益:交易所、代币持有者、团队和资金提供者。

这一演变过程仍在继续,只有找到平衡点,我们才能拥有可持续的模式。这种平衡必须满足所有利益相关者的需求——并非要满足每个人的所有愿望,而是要明确区分有害做法和合法权利之间的界限。

平衡状态是什么样子

中心化交易所

必须停止:要求过长的锁定期,这会阻碍价格的正常发现。这些过长的锁定期营造了一种保护的假象,实际上却损害了市场发现公允价值的能力。

您有权获得:代币供应计划的可预测性和有效的问责机制。重点应从任意的基于时间的锁定转向基于关键绩效指标 (KPI) 的解锁,并采用更短、更频繁的解锁计划,与可证明的进展挂钩。

代币持有者

必须停止:通过要求过度控制来弥补历史上权利的缺失,这种做法会赶走最优秀的人才、交易所和风险投资机构。并非所有内部人士都一样——要求所有人都享有相同的长期锁定期忽略了他们所扮演的不同角色,并阻碍了合理的价格发现。对所谓“神奇”的持股门槛(“内部人士持股比例不得超过50%)的执着,恰恰是导致低流通股操纵的根源所在。

代币持有者享有:强大的信息权和运营透明度。代币持有者理应清晰了解其代币所代表的业务,定期收到关于进展和挑战的报告,以及关于资金储备和资源分配的坦诚沟通。他们有权获得保障,确保价值不会通过私下交易或其他结构流失——代币应是主要的知识产权持有者,从而确保创造的价值归于代币持有者。最后,代币持有者应拥有对预算分配的合理控制权,尤其是在重大支出方面,同时不应干预日常运营。

团队

必须停止:在缺乏明确的产品市场契合度信号或令人信服的代币实用性的情况下发行代币。太多团队将代币当作权益低劣、但地位显赫的股权——一种缺乏法律保护的风险投资股权。不应仅仅因为“加密项目都这么做”或资金即将耗尽就发行代币。

团队有权:制定战略决策、进行大胆尝试,并在无需每项决策都经过 DAO 批准的情况下开展运营。如果团队要对结果负责,他们就需要拥有执行的权力。

风险投资公司

必须停止:无论是否合理,都强迫投资组合中的每家公司发行代币。并非所有加密公司都需要代币,强迫发行代币来巩固仓位或创造流动性,已经导致市场上充斥着大量低质量的代币。风险投资机构需要更加谨慎和诚实地评估哪些公司真正能从代币模式中获益。

他们有权获得:因其支持早期加密项目而承担的巨大风险,应获得公平的补偿。高风险资本理应在投资成功时获得高风险回报。这意味着合理的股权比例、反映其贡献和风险资本的公平归属计划,以及在投资成功后能够获得流动性而不被妖魔化的能力。

即使存在一条通往平衡的道路,时机也至关重要。短期前景依然充满挑战。

未来12个月:供应过剩的最后一波浪潮

接下来的12个月很可能代表上一轮风险投资热潮带来的最后一波供应过剩。

经过这段吸收期后,情况应该会有所改善:

- 到 2026 年底,最后一批创业者要么已经发行了代币,要么已经破产。

- 融资成本依然高昂,制约了新项目的启动。寻求代币发行的风险投资支持项目数量也显著减少。

- 一级市场估值已回归到更为合理的水平,从而减轻了通过低流通股数量来人为地维持高估值的压力。

三年前我们所做的决定了今天的市场格局。而我们今天所做的事情,将决定两到三年后的市场走向。

除了供应周期之外,整个代币模型还面临着更深层次的威胁。

生存风险:柠檬市场

最大的长期威胁是山寨币会变成“柠檬市场”——一个排斥优质参与者,却吸引那些没有其他选择的人的市场。

事情可能这样发展:

即使没有产品市场契合的迹象,失败的项目也会继续发行代币以获取流动性或延长运营周期。只要人们仍然期望项目无论成功与否都应该发行代币,失败的项目就会充斥市场。

成功的项目会观察代币市场的混乱局面并选择退出。当优秀的团队审视代币的整体表现,发现持续低迷时,他们可能会选择传统的股权结构。既然可以打造一家成功的股权公司,何必让自己陷入代币市场失灵的困境呢?许多项目并没有发行代币的充分理由,对于大多数应用层项目而言,代币正变得越来越可有可无,而非强制性的。

如果这种动态持续下去,代币市场将由那些无法通过其他途径获得成功的项目主导——也就是那些无人问津的“烂项目”。

尽管存在这些风险,但仍有充分的理由保持Optimism。

为什么代币仍然能够获胜

尽管面临这些挑战,我仍然乐观地认为最糟糕的市场崩盘局面不会发生。代币提供了一种独特的博弈论机制,这是股权结构根本无法复制的。

通过所有权分配加速增长。代币能够实现精准的分配策略和增长循环,这是传统股权模式无法实现的。Ethena 利用代币机制快速推动用户采纳,并构建可持续的协议经济体系,充分证明了这一点。

充满热情、忠诚的社群能够构筑强大的竞争优势。如果运用得当,代币可以打造出利益攸关的社群——参与者会成为生态系统的忠实拥护者。Hyperliquid 就是一个很好的例子:他们的交易者社群深度参与其中,创造出了网络效应和忠诚度,而如果没有代币,这一切都无法实现。

代币的增长速度远超股权模式,同时还能为博弈论提供巨大的设计空间,如果运用得当,就能释放巨大的潜力。当这些机制有效运作时,它们将带来真正的变革。

自我纠正的迹象

尽管面临挑战,但有迹象表明市场正在适应:

顶级交易所的审核标准正变得异常严格。代币发行和上架要求已大幅收紧。交易所正在实施更完善的质量控制,并在上架新代币前进行更严格的评估。

投资者保护机制正在不断发展。MetaDAO的创新、DAO 拥有的知识产权(如Uniswap和Aave 的治理纠纷中所见)以及其他治理创新表明,社区正在积极尝试构建更完善的机制。

市场正在学习,虽然过程缓慢而痛苦,但它终究是在学习。

认识到我们正处于一个周期之中

加密货币市场具有高度周期性,我们目前正处于低谷。我们正在承受2021-2022年风险投资牛市、炒作周期、过度投资以及随之而来的结构性错位所带来的负面影响。

但周期总会转变。两年后,当2021-2022届的代币完全消化完毕,当新的代币供应因当前的资金限制而减少,当更好的标准通过反复试验而出现——市场动态应该会得到显著改善。

关键问题在于,成功的项目会回归代币模式,还是会永久转向股权结构。答案取决于行业能否解决协调和筛选问题。

前进之路

竞争币市场正处于十字路口。“四方受损”(4L)模式——交易所、代币持有者、团队和风险投资机构全军覆没——造成了不可持续的市场环境。但这并非永久性的。

接下来的12个月将会非常艰难,因为2021-2022年最后一批代币将涌入市场。但过了这段消化期后,有三件事可能会推动市场复苏:一是通过痛苦的试错过程建立起更完善的标准;二是建立能够满足所有四个利益相关群体需求的协调机制;三是采取选择性代币发行策略,即团队只有在真正能够创造价值的情况下才会发行代币。

答案取决于我们今天做出的选择。三年后,我们回顾2026年的方式,就像我们今天回顾2021-2022年一样。我们正在建设什么?

为什么山寨币是一场输赢输赢的游戏以及如何解决这个问题?这篇文章最初发表在 Medium 上的IOSG Ventures专栏,人们正在那里通过突出显示和回应这篇文章来继续讨论。