引言:一场无声的金融体系“换心手术”

2025年末至2026年初,全球金融市场并未上演如2008年那般惊心动魄的银行倒闭潮,但一场更为深刻、影响更为深远的变革正在悄然发生。这不是一次简单的危机修复,而是一场彻底的“操作系统”重构。正如《硅谷101》在发布的视频《当“老钱”开始玩DeFi:BlackRock如何切入68万亿链上新市场?》中所揭示的,全球金融体系的基石 — — 资产本身,正以前所未有的速度被“代币化”(Tokenization),从物理世界和传统电子账本迁移至区块链上。这场变革的核心驱动力,并非来自加密世界的原生颠覆者,而是源自华尔街的心脏地带 — — 以全球最大资产管理公司贝莱德(BlackRock)为首的“老钱”巨头。

核心论点振聋发聩:我们正处在一个堪比1996年互联网黎明的历史性拐点。彼时,多数人对互联网的认知尚停留在收发邮件的工具层面,无人能预见它将如何彻底颠覆商业、社交与生活的方方面面。如今,资产代币化正扮演着同样的角色。它不仅仅是发行一种新的“数字藏品”或加密货币,而是将构成全球经济血脉的真实世界资产(Real World Assets, RWA) — — 如股票、债券、房地产、私募股权、基础设施 — — 转化为可在区块链上24/7无摩擦流转、可编程、可组合的数字代币。这预示着一个价值68万亿美元的庞大市场正在被激活,而贝莱德的每一步棋,都在试图定义这个新兴链上宇宙的规则与秩序。

本文将以该视频内容为核心框架,结合贝莱德CEO拉里·芬克(Larry Fink)的年度致股东信、美国存管信托与清算公司(DTCC)的官方公告、币安(Binance)等行业关键参与者的战略布局,以及相关深度研究报告,撰写一篇深度解析,将不仅总结视频的观点,更将深入挖掘其背后的驱动力、技术逻辑、市场格局与未来挑战,力图全景式地呈现这场由“老钱”主导的、旨在重塑未来十年全球资本市场的宏大革命。

第一章:历史的扳机 — — DTCC开闸,68万亿资产洪流入链

要理解这场变革的颠覆性,首先必须认识到其“合法性”的来源。这场革命的“第一枪”,并非在某个去中心化社区打响,而是在全球金融体系最核心、最保守的中枢机构 — — 美国存管信托与清算公司(DTCC)的董事会会议室里扣动的扳机。

1.1 DTCC:全球金融市场的“隐形心脏”

对于普通投资者而言,DTCC是一个陌生的名字。但它却是支撑着全球绝大多数金融交易的“隐形心脏”。作为美国乃至全球最大的金融市场基础设施提供商,DTCC及其子公司(如DTC)为股票、公司债、政府债券、货币市场工具等海量资产提供清算、结算和托管服务。根据其官网数据,DTCC在2024年处理了价值超过2.5千万亿美元的证券交易,其托管的资产总额接近100万亿美元。可以说,任何一笔美股交易,背后都有DTCC的身影。它的稳定与效率,直接决定了全球金融体系的命脉。

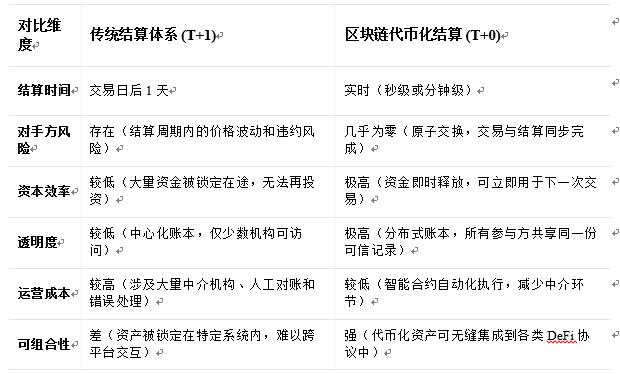

然而,这个庞大系统的心脏,其跳动的方式在过去半个世纪里并未发生根本性改变。它依然依赖于一个被称为“T+2”或“T+1”(交易日后两天或一天)的结算周期。这意味着,当你卖出股票后,资金并不会立即到账,而是在复杂的清算网络中流转一到两天。这个时间差不仅占用了海量资金,降低了资本效率,更在市场剧烈波动时隐藏着巨大的结算风险 — — 交易对手可能在结算完成前违约,引发连锁反应。1929年华尔街股灾后的“文书工作危机”(Paperwork Crisis)便是其极端表现,成堆的纸质股票证书无法及时处理,导致整个市场陷入瘫痪。尽管后来实现了电子化,但其底层的分步、非实时结算逻辑并未改变。

1.2 SEC的“准生证”:一封“无行动函”的历史分量

视频中反复强调的关键事件发生在2025年12月11日。这一天,美国证券交易委员会(SEC)向DTCC的子公司DTC发出了一封关键的“无行动函”(No-Action Letter)[1]。这封看似平淡无奇的法律文件,实质上为DTCC启动其真实资产代币化服务扫清了最大的监管障碍,颁发了进入链上时代的“准生证”。

“无行动函”意味着,SEC的工作人员向DTC承诺,如果DTC按照其提交的方案开展代币化服务,SEC将不会建议委员会对其采取强制行动。这为DTC在一个受监管的、风险可控的环境中探索和部署基于区块链的资产代币化提供了宝贵的“安全港”。

根据DTCC随后发布的公告,其代币化服务预计将在2026年下半年正式上线。初期的试点将涵盖部分在DTC托管的合格证券,例如罗素1000指数成分股和美国国债。这意味着,投资者持有的苹果公司股票或美国十年期国债,未来可以被表示为一种在以太坊等主流公链上发行的数字代币。这个代币将与原始资产具有同等的法律权益和保护,但其交易、结算和使用方式将发生天翻地覆的变化。

1.3 从“纸张危机”到“量子跃迁”:结算效率的百年进化与终局

要真正理解DTCC此举的革命性,我们需要将视线拉回到上世纪60年代末的华尔街。当时,由于交易量激增,人工处理的纸质股票证书堆积如山,导致了著名的“文书工作危机”(Paperwork Crisis)。券商不堪重负,交易失败率飙升,整个市场濒临崩溃。这场危机直接催生了DTC的成立和证券存管的中央化、电子化,将结算周期从T+5(交易后5天)逐步缩短。然而,即便进入了T+1时代,其核心逻辑依然是“净额结算”而非“实时全额结算”,风险并未根除。

T+1的固有缺陷:

•信用风险和市场风险敞口:在交易执行和最终结算之间的一天内,交易对手方仍有可能违约,或者市场价格发生剧烈波动,给参与方带来损失。

•流动性黑洞:数万亿美元的资金和证券被冻结在为期一天的结算流程中,无法用于其他投资,构成了巨大的机会成本。

•系统性风险传导:单一机构的结算失败可能通过复杂的清算链条迅速传导,引发“多米诺骨牌”效应,威胁整个金融系统的稳定。

区块链和代币化技术,则为这个问题提供了一个釜底抽薪的解决方案 — — 原子交换(Atomic Swap)。通过智能合约,资产的转移(一手交钱)和所有权的变更(一手交货)可以在同一个不可分割的交易中同时完成。如果任何一方失败,整个交易将自动回滚,仿佛从未发生。这就将结算风险从根本上降为零。

1.4 从“T+1”到“T+0”:金融体系的“量子跃迁”

DTCC的入局,意味着资产代币化不再是小范围的实验,而是金融基础设施的系统性升级。其最直接、最重大的影响,便是将结算周期从“T+1”压缩至“T+0”,即实时结算。视频中将此形容为“速度即安全”(Speed is Safety),并回顾了1929年的历史教训。

实时结算的意义远不止于“快”。它将从根本上消除金融体系中因时间差而产生的巨大风险敞口,释放目前被困在结算流程中高达数万亿美元的流动性。对于机构投资者而言,这意味着更低的交易成本和更高的资本回报率。对于整个金融体系而言,这意味着更高的韧性和更强的抗风险能力。

DTCC的这一步,如同为一条条信息高速公路铺设了最后的“数字沥青”,让承载着全球经济价值的“车辆” — — 股票、债券等资产,能够以接近光速的速度、无摩擦地行驶。一个价值68万亿美元(甚至更高)的庞大资产类别,正以前所未有的姿态,准备涌入区块链这条新兴的价值互联网高速公路。而贝莱德,早已在这条公路的入口处,布下了重兵。

第二章:贝莱德的阳谋 — — 从BUIDL基金到“万物央行”

如果说DTCC的入局是吹响了资产代币化革命的号角,那么贝莱德的行动则是在绘制这场革命的详细作战地图。作为管理着超过11万亿美元资产的全球最大资管巨头,贝莱德的每一个动作都足以引发行业地震。其在RWA领域的布局,并非简单的“试水”,而是一场精心策划、步步为营的“阳谋”,其最终目标,或许是成为未来链上世界的“万物央行”。

2.1 BUIDL基金:一枚射向DeFi心脏的“精准导弹”

视频的核心案例,正是贝莱德于2024年3月推出的“贝莱德美元机构数字流动性基金”(BlackRock USD Institutional Digital Liquidity Fund),其代币简称为BUIDL。这款产品看似只是一只普通的货币市场基金,但其结构设计却蕴含着深刻的战略意图。

产品本质: BUIDL的底层资产是高流动性、低风险的现金、美国国债和回购协议。它本质上是一款受美国证券法监管的传统金融产品,旨在为机构投资者提供一个安全的美元现金管理工具,并赚取稳定的利息收益。

颠覆性创新: BUIDL的颠覆性在于,它将基金份额“代币化”,在以太坊等公链上发行。投资者持有的不再是传统的基金份额纸质或电子凭证,而是一个ERC-20标准的代币。这意味着:

1、24/7实时流转: BUIDL代币可以在全球范围内全天候进行点对点转账,摆脱了传统银行和券商的工作时间限制。

2、链上透明度:每一笔交易都被记录在公开的区块链上,提供了前所未有的透明度。

3、可编程性与可组合性:作为一种标准化的数字资产,BUIDL可以被无缝集成到任何去中心化金融(DeFi)协议中,作为抵押品、交易对、或收益来源。

BUIDL的推出,如同一枚精准制导的导弹,直接射向了DeFi世界的核心 — — 稳定币。长期以来,DeFi生态高度依赖于USDT、USDC等由私营公司发行的稳定币。这些稳定币虽然为DeFi提供了基础流动性,但其储备资产的透明度、合规性以及与传统金融体系的隔阂,一直是悬在头顶的“达摩克利斯之剑”。

BUIDL的出现,提供了一种“降维打击”的替代方案。它拥有无可比拟的优势:

•最高信用背书:由全球最大资管公司贝莱德发行和管理,底层资产为最安全的美国国债,其信用等级远超任何商业公司。

•完全合规:作为一只在美国SEC注册的证券类产品,BUIDL完全符合监管要求,为机构投资者大规模采用铺平了道路。

•内生收益:与不产生利息的稳定币不同,BUIDL持有者可以持续获得底层国债产生的利息收益,这意味着它是一种“生息”的稳定资产。

2.3 群雄逐鹿:代币化国债赛道的激烈竞争

贝莱德虽然携雷霆之势入场,但并非高枕无忧。代币化美国国债(Tokenized U.S. Treasuries)赛道早已是兵家必争之地,吸引了传统金融巨头和加密原生协议的共同参与。其中,富兰克林邓普顿(Franklin Templeton)是贝莱德最直接的竞争对手。

富兰克林邓普顿早在2021年就推出了其代币化货币市场基金FOBXX(Franklin OnChain U.S. Government Money Fund),比BUIDL早了近三年。FOBXX同样在公链上发行,为投资者提供代币化的美国政府债券敞口。截至2026年初,FOBXX的规模已与BUIDL不相上下,二者共同占据了代币化国债市场的半壁江山。

除了传统巨头,Ondo Finance等加密原生协议也异军突起。Ondo通过其USDY(U.S. Dollar Yield Token)等产品,为全球(非美国)用户提供了合规的、由短期美国国债和银行活期存款支持的代币化收益产品。Ondo更侧重于与DeFi协议的深度集成,致力于成为连接TradFi收益与DeFi应用的桥梁。

这场竞争的本质,是对未来链上世界“基础收益层”(Base Yield Layer)的争夺。谁能提供最安全、最稳定、流动性最好的代币化国债产品,谁就能成为DeFi“货币乐高”(Money Legos)世界中最底层的、最不可或缺的那块积木。

“货币乐高”是DeFi生态的核心思想,即通过标准化的协议(如ERC-20代币标准)将不同的金融功能(交易、借贷、衍生品等)模块化,使得它们可以像乐高积木一样被自由地、无需许可地组合在一起,创造出无穷无尽的新型金融应用。一个稳定、合规、生息的资产,是所有这些上层建筑的完美基石。BUIDL的出现,就像是乐高套装里那块最大、最平、最坚固的底板,让开发者可以在上面搭建更复杂、更宏伟的DeFi城堡。

2.4 联手币安:打通“最后一公里”的流动性闭环

然而,一个再好的资产,如果缺乏流动性,也只是“镜花水月”。贝莱德深谙此道。在推出BUIDL后,其最关键的一步棋,是与全球最大的加密货币交易所币安达成战略合作。

2025年11月,币安宣布接受BUIDL作为其机构客户的场外交易抵押品[2]。这一合作的意义极其重大,它完美解决了BUIDL的“最后一公里”问题,构建了一个强大的流动性正向飞轮:

1、场景创造:机构投资者现在可以将其持有的BUIDL存入币安的第三方托管银行,并以此作为抵押品,在币安交易所内进行加密货币的杠杆交易或衍生品交易。

2、资本效率最大化:机构无需再持有不生息的现金或稳定币作为保证金。他们可以一边享受BUIDL带来的国债利息,一边利用其作为交易杠杆,实现了“一鱼两吃”,资本效率得到极大提升。

3、风险隔离:通过币安的“银行三方模式”(Banking Triparty),机构的抵押品(BUIDL)存放在受监管的第三方银行(如BNY Mellon或J.P. Morgan),而非交易所本身。这种模式借鉴了传统金融市场成熟的风险管理框架,构建了一个精巧的“信任三角形”:

1、投资者:将其BUIDL资产存入合作银行的隔离账户中。

2、合作银行:作为独立的第三方托管人,保管资产并向币安出具资产证明。

3、币安:根据银行的资产证明,为投资者在交易所内授予相应的交易信贷额度。

这种安排的妙处在于,投资者的核心资产始终处于受严格监管的银行体系内,与交易所的运营风险完全隔离。即便交易所出现极端问题,投资者的抵押品也安然无恙。这极大地降低了机构参与加密市场的对手方风险,解决了他们进入该领域最大的后顾之忧。

这一合作,使得BUIDL不再仅仅是一个静态的价值储存工具,而成为了一个动态的、高效的、能深度参与全球最大加密市场的流动性工具。它将传统金融最优质的资产(美国国债)与加密世界最深厚的流动性(币安交易所)完美地连接在一起。

2.3 贝莱德的宏大叙事:成为所有稳定币的“底层央行”

一个极具洞察力的观点:贝莱德的野心,可能并不仅仅是发行一只成功的代币化基金,而是要成为未来所有稳定币的“底层央行”。

这个逻辑链条如下:

•定义“无风险利率”: BUIDL的收益率直接锚定美国国债,它实质上为链上世界定义了一个“无风险利率”的基准。

•成为储备资产:随着BUIDL的规模和流动性不断扩大,它将成为其他稳定币发行商、DeFi协议金库、乃至中心化交易所最理想的储备资产。因为持有BUIDL,既安全(贝莱德信用+国债底层),又有利息(持续产生收益)。

•构建“货币金字塔”:未来,我们可能会看到一个多层次的链上货币体系。金字塔的顶端,是各国央行发行的数字货币(CBDC);金字塔的基石,则是像BUIDL这样由最强信用主体发行的、锚定最安全主权债务的代币化资产。而介于两者之间的,将是各类算法稳定币、商品稳定币等。贝莱德通过BUIDL,牢牢占据了金字塔基石的位置。

正如拉里·芬克在其2025年致股东信中所言,代币化的最终目标是“创建一个更高效、更透明、更可及的金融市场”[3]。通过BUIDL,贝莱德不仅在销售一款产品,更是在输出一套标准,一套基于其信用和专业能力的、连接TradFi与DeFi的底层协议的全新标准。这正是“老钱”最擅长的游戏:不直接参与一线的厮杀,而是通过制定规则、提供基础设施,成为整个生态系统不可或缺的“公用事业”公司。

第三章:双重危机下的必然选择 — — 为何世界需要一个68万亿的新市场?

贝莱德和DTCC的宏大布局,并非空中楼阁,而是建立在深刻的现实需求之上。视频敏锐地指出了推动这场代币化革命的两大根本性驱动力:全球性的基础设施投资缺口和日益严峻的个人养老危机。这两大危机,共同指向了一个解决方案:必须打破传统资本市场的壁垒,将流动性引向能提供更高、更稳定回报的私募市场,而代币化,正是实现这一目标的“金钥匙”。

3.1 AI时代的“能源账单”:68万亿美元的硬缺口

拉里·芬克在其2025年的股东信中,用了一个极具冲击力的数字:到2040年,全球对新基础设施的投资需求高达68万亿美元[3]。这个数字是什么概念?它相当于在未来15年里,每六周就从零开始完整地建造一遍美国的州际公路系统和横贯大陆的铁路。

这笔巨额“账单”从何而来?一个关键的增量因素是人工智能(AI)革命。AI的发展,特别是大语言模型的训练和推理,是巨大的能源消耗怪兽。一个AI数据中心的建设成本动辄数十亿甚至上百亿美元,其耗电量堪比一座中型城市。随着AI应用的普及,全球对电力、数据中心、网络带宽等数字基础设施的需求将呈指数级增长。

然而,传统的资金来源 — — 政府财政和银行贷款 — — 已无力承担如此庞大的投资。各国政府普遍债台高筑,财政赤字屡创新高,已无力再通过大规模举债来投资基建。同时,更严格的资本监管(如巴塞尔协议III)也限制了银行的长期贷款能力。巨大的资金缺口,只能通过吸引私人资本来弥补。

问题在于,基础设施项目(如发电厂、港口、数据中心)通常属于私募资产,具有投资门槛高、流动性差、期限长等特点,普通投资者难以企及。代币化则提供了一个完美的解决方案:

•资产证券化2.0:将一个大型基建项目(如一座核电站)的未来收益权或所有权,打包成无数份数字代币,在链上发行。

•降低投资门槛:投资者可以像购买股票一样,购买任意份额的代币,哪怕只有100美元,也能成为全球顶级基础设施的“股东”。

•创造二级市场流动性:这些代币可以在全球的加密交易所或DeFi市场上24/7交易,极大地提高了原本非流动资产的流动性。

通过代币化,68万亿美元的基建投资市场,得以向全球数以亿计的普通投资者敞开大门,这不仅为项目找到了资金,也为投资者提供了分享时代红利的新渠道。

3.2 公开市场正在失效:资本市场需要第二次“民主化”

一个尖锐的观点:我们所熟知的公开市场(Public Market),即股票和债券市场,在某种程度上正在“失效”。这种失效体现在两个层面:

1、优质资产的“私募化”:越来越多最具成长潜力的公司选择长期保持私有状态,而非过早进行IPO(首次公开募股)。这得益于私募股权(PE)和风险投资(VC)的蓬勃发展,使得公司在私有阶段就能获得充足的资金。其结果是,当这些公司最终上市时,其大部分的价值增长期已经结束,留给公众投资者的回报空间大大缩水。普通人被排除在了分享早期创新红利的游戏之外。

2、传统资产回报率的衰减:在全球低利率和高通胀的宏观背景下,传统的“避风港”资产,如政府债券和高信用评级的公司债,其真实回报率已难以满足长期投资需求,特别是对于需要覆盖数十年退休生活的养老金而言。

这种“公开市场失效”的局面,实际上加剧了社会财富的不平等。少数能够进入私募市场的富裕阶层和机构投资者,得以继续享受高增长红利,而广大普通投资者则被困在回报率日益稀薄的公开市场中。因此,资本市场亟需一场“第二次民主化”运动 — — 第一次是股票市场的诞生,让普通人可以拥有公司的部分所有权;而第二次,则是要打破公募与私募之间的“柏林墙”。

拉里·芬克对此有更深刻的论述,他认为这不仅是公平问题,更是经济增长的引擎问题。他在股东信中强调,将私人资本引入基础设施和私有信贷等领域,是解决政府和银行“心有余而力不足”困境的唯一出路。代币化,正是这场民主化运动的“破城锤”。它通过技术手段,将原本“非标”、“大额”、“低流动性”的私募资产,改造为“标准化”、“小额”、“高流动性”的数字代币,从而让大众能够参与其中。

3.3 “比死亡更恐惧”:长寿风险与退休危机

另一个更为紧迫的危机,来自于我们每个人自身 — — 我们活得越来越长了。

一项惊人的调查数据:超过一半的美国人,对“活得太久以至于花光所有积蓄”的恐惧,甚至超过了对死亡本身的恐惧。这背后是严峻的“长寿风险”(Longevity Risk)。随着医疗技术的进步,人类的平均寿命不断延长。一个今天65岁的健康夫妇,有50%的概率至少有一方能活到90岁以上。这意味着,退休后的生活可能长达30年甚至更久。

然而,传统的退休投资组合 — — 60%的股票和40%的债券(60/40组合) — — 正面临失效的风险。在低利率甚至负利率的时代,债券已无法提供足够稳定的收益来对抗通货膨胀和覆盖漫长的退休生活。而公开市场的股票,波动性又太大。人们迫切需要一种新的资产类别,既能提供高于债券的稳定回报,风险又低于纯粹的股票投机。

这个答案,同样指向了私募市场。私募股权、私募信贷、基础设施等资产,由于其与公开市场的相关性较低,且能产生稳定的现金流,被证明是优化长期投资组合、对抗长寿风险的利器。拉里·芬克甚至预言,未来的标准投资组合将演变为“50/30/20”,即50%股票、30%债券和20%的私募资产[3]。

但正如前述,私募市场的高墙将绝大多数普通人挡在门外。代币化再次扮演了“破壁者”的角色。通过将优质的私募资产代币化,并借助DeFi的开放式金融协议,任何人都可以便捷地将一小部分退休储蓄配置到这些以往只有亿万富翁和大型养老基金才能接触到的资产中,从而构建一个更能抵御时间侵蚀的、真正多元化的养老投资组合。

第四章:前方的挑战与未来展望

尽管资产代币化的前景无比广阔,但通往这个“链上新大陆”的航路并非一帆风顺,布满了暗礁与风暴。视频和相关分析也指出了几个核心的挑战。

4.1 监管的“双刃剑”

监管既是RWA走向主流的“通行证”,也是其发展最大的“枷锁”。一方面,像BUIDL这样完全合规的产品的出现,极大地增强了机构投资者的信心。但另一方面,不同国家和地区对数字资产的监管政策差异巨大,法律框架尚不完善。例如,代币的法律性质(是证券、商品还是新型资产?)、跨国交易的税务问题、反洗钱(AML)和了解你的客户(KYC)如何在去中心化环境下有效执行等,都是亟待解决的难题。监管的任何风吹草动,都可能对整个赛道产生巨大影响。

4.2 技术的“三体问题”:安全性、可扩展性与互操作性

将数万亿美元的真实世界资产置于链上,对底层区块链技术提出了前所未有的要求。

•安全性:是所有问题的基石。智能合约的漏洞、私钥的丢失、黑客的攻击,任何一个安全事件都可能造成灾难性的损失。这要求代码经过最严格的审计,并需要更成熟的链上保险和资产恢复方案。

•可扩展性:当前的公链(如以太坊主网)的交易处理能力(TPS)尚无法满足未来海量资产高频交易的需求。虽然Layer2扩容方案(如Rollups)正在快速发展,但其稳定性和去中心化程度仍需时间检验。

•互操作性:资产分布在不同的区块链上(如以太坊、Solana、BNB Chain等),如何实现这些“价值孤岛”之间的无缝、安全跨链,是发挥代币化网络效应的关键。跨链桥的安全性一直是行业痛点,需要更底层的、更安全的互操作性协议(如CCIP)的成熟。

4.3 “最后一公里”的用户体验鸿沟

对于普通投资者而言,当前参与DeFi和RWA投资的门槛依然过高。复杂的钱包创建、私钥助记词的管理、高昂的Gas费用、以及充斥着技术术语的用户界面,都构成了巨大的认知障碍。要实现真正的“资本市场民主化”,必须在用户体验上进行一场革命,提供如传统券商App般简单、直观、安全的操作界面。这需要钱包提供商、交易所和协议开发者共同努力,将复杂性隐藏在后台,将便捷性呈现在用户面前。

结语:一场不可逆转的金融大迁徙,以及我们如何身处何处

一个正在发生的、不可逆转的宏大趋势:全球金融资产正在从传统的、封闭的、低效的系统,向一个开放的、透明的、高效的链上系统进行一场史诗级的大迁徙。这不仅仅是技术的升级,更是资本市场的一次深刻的“民主化”运动。

贝莱德、DTCC等“老钱”巨头的入场,并非要摧毁现有的金融秩序,而是要利用区块链技术对其进行“换心手术”,使其能更好地服务于21世纪的经济需求。他们带来的,不仅是海量的资产和深厚的流动性,更是传统金融世界积累了数百年的合规经验、风险管理能力和信用背书。他们的参与,为资产代币化注入了最关键的“信任”元素,使其从边缘走向主流。

当然,这场革命的道路不会一帆风顺。监管的不确定性、技术的安全性、数字身份的认证、以及用户教育等,都是需要克服的挑战。但历史的车轮一旦开始转动,便不会轻易停下。当一个能将68万亿新市场带给数亿普通投资者、同时又能化解全球性养老危机的解决方案出现时,它的实现只是时间问题。

对于我们每一个身处其中的人而言,理解这场变革的底层逻辑,看清关键参与者的战略意图,或许是在未来十年抓住时代机遇、保护个人财富的关键所在。正如视频结尾所言,我们正站在一个新时代的入口,门票已经开始发售,而贝莱德,正试图成为那个最核心的“票务总代理”。

微信:battle000000

参考文献

[1] U.S. Securities and Exchange Commission. (2025, December 11). DTC No-Action Letter on Blockchain Tokenization Initiative. https://www.sec.gov/files/tm/no-action/dtc-nal-121125.pdf

[2] Binance. (2025, November 14). Binance Integrates BlackRock’s BUIDL Fund into Institutional Collateral Framework. https://www.binance.com/en/blog/adoption/7508340130258534402

[3] Fink, L. (2025). Larry Fink’s 2025 Chairman’s Letter to Investors. BlackRock. https://www.blackrock.com/corporate/investor-relations/larry-fink-annual-chairmans-letter