一笔价值 5000 万美元的去中心化交易所互换交易,最终收益仅为 3.6 万美元。

作者: Tanay Ved ,高级研究员

要点总结

通过 Aave 的接口进行的 5000 万美元USDT互换,在单个区块中经过多个 DeFi 场所路由后,最终只得到了约 3.6 万美元的Aave 。

这笔交易最终被路由到一个SushiSwap WETH/ Aave池,该池只有约 7.5 万美元的流动性,导致价格受到极大冲击,并导致数百万美元流入周围的 MEV。

该事件表明,大额订单、链上流动性不足和路由故障会导致执行不力,凸显了在无需许可的市场中加强防护措施和智能路由的必要性。

那笔损失5000万美元的交易

区块链和去中心化金融(DeFi)的显著特征之一是其开放性和无需许可的特性。这些特性虽然带来了新的效率和市场准入方式,但也偶尔会导致协议漏洞、预言机定价错误或操作失误等问题。

3月12日,一位用户执行了一笔价值5000万美元的兑换交易,结果损失了99.9%的初始价值。该钱包通过以太坊主网的Aave接口将5040万美元的USDT兑换成了AAVE,但最终只收到了价值3.6万美元的Aave 。这起事件是链上执行风险最引人注目的案例之一,因为在无需许可的系统中,如此大额的交易却遭遇了流动性不足的问题。

在本期《网络状态》中,我们将深入剖析互换的机制,揭示价值的分配方式,以及在链上流动性有限的情况下执行大额交易的意义。

资金流动及互换背后的机制

虽然用户的目标只是将价值 5000 万美元的USDT简单地兑换成Aave代币,但实际过程却更为复杂。该操作涉及一系列协议和资产转换,从借贷协议接口到聚合器、去中心化交易所 (DEX) 以及参与最大可提取价值 (MEV) 的实体。

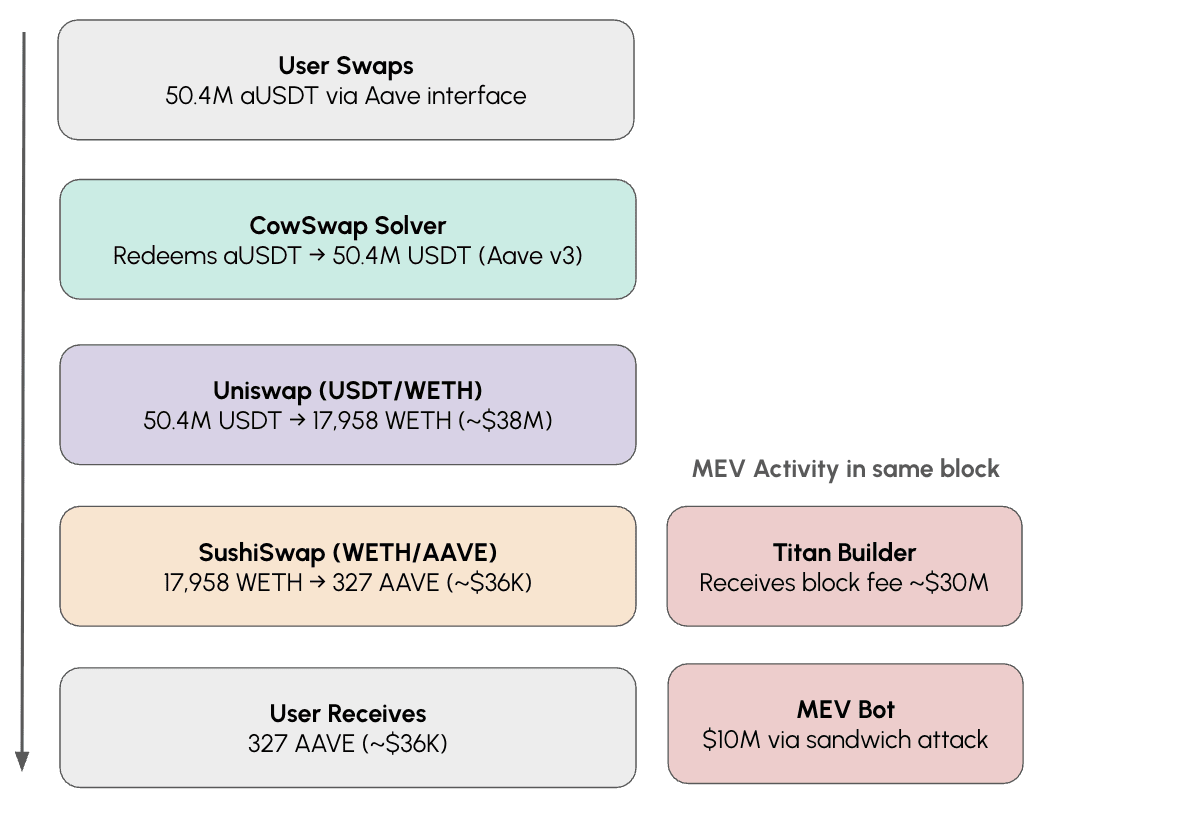

这笔交易最初是通过 Aave 的界面进行的抵押品互换,用户持有 aEthUSDT 头寸。aEthUSDT 是一种计息存款代币 (aToken) ,代表存入Aave V3 的USDT (更多信息请参阅我们近期关于Aave 的报告)。为了转换该抵押头寸, Aave界面将订单路由至 CoW 协议。CoW 协议是一个第三方去中心化交易所 (DEX) 聚合器,它使用求解器(例如做市商或算法机器人)在不同的流动性场所寻找执行路径。

资料来源: Coin Metrics ATLAS和 Talos Research

在这种情况下,获胜的解算器将赎回的USDT在Uniswap V3 上兑换成ETH ,然后将这些 WETH 路由到一个流动性较低的SushiSwap Aave/WETH 池中,导致大部分价值损失。使用 Coin Metrics ATLAS,我们可以追踪区块 24,643,151 中这笔交易的资金流向,并查看价值损失的具体位置。

DEX贸易路线

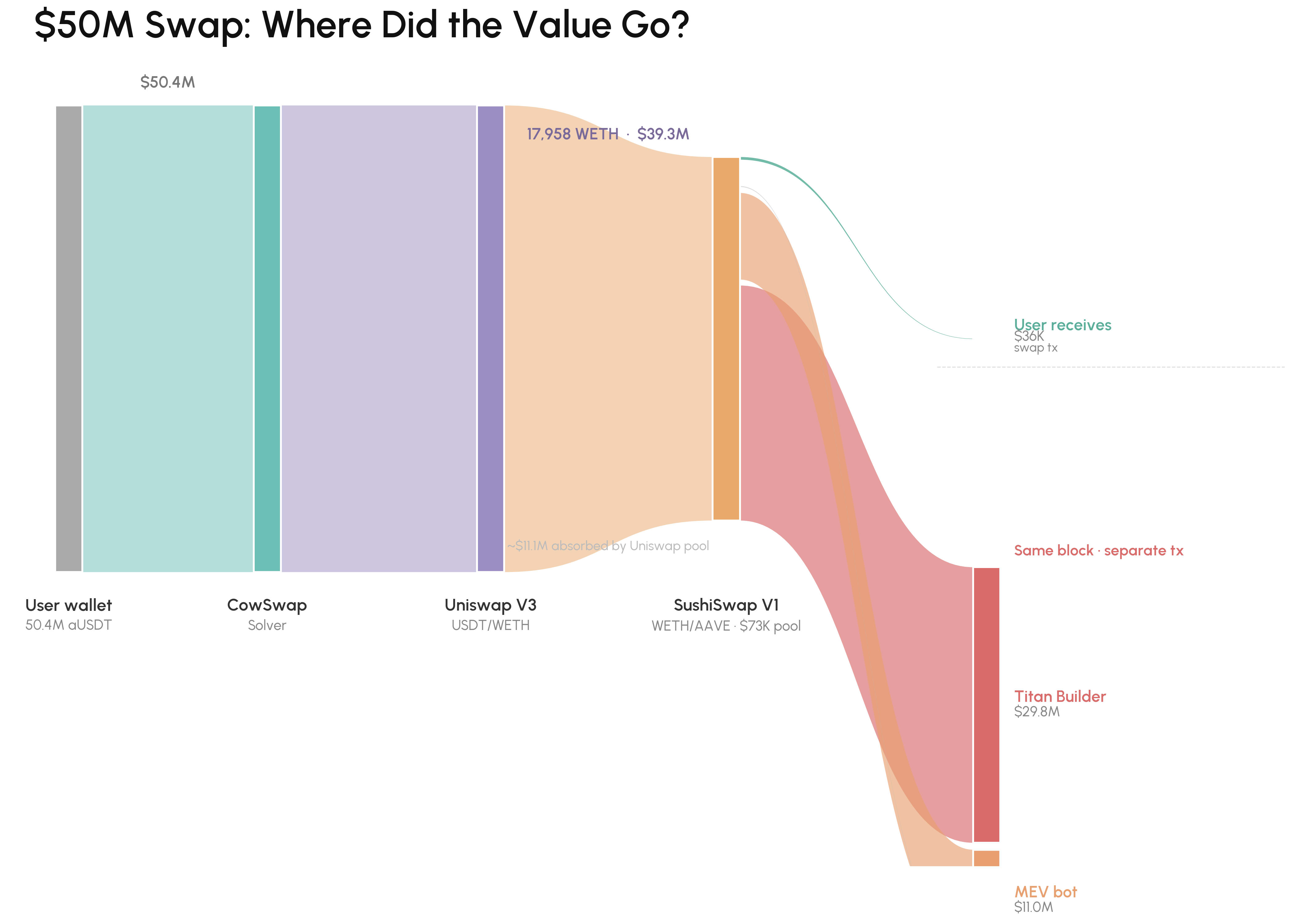

aUSDT 被销毁, USDT被赎回:用户的 5043 万 aEthUSDT 被发送到 CoW 的 GPV2Settlement 合约,该合约通过Aave V3 赎回它,销毁 aToken 并从储备中释放底层的 5043 万USDT 。

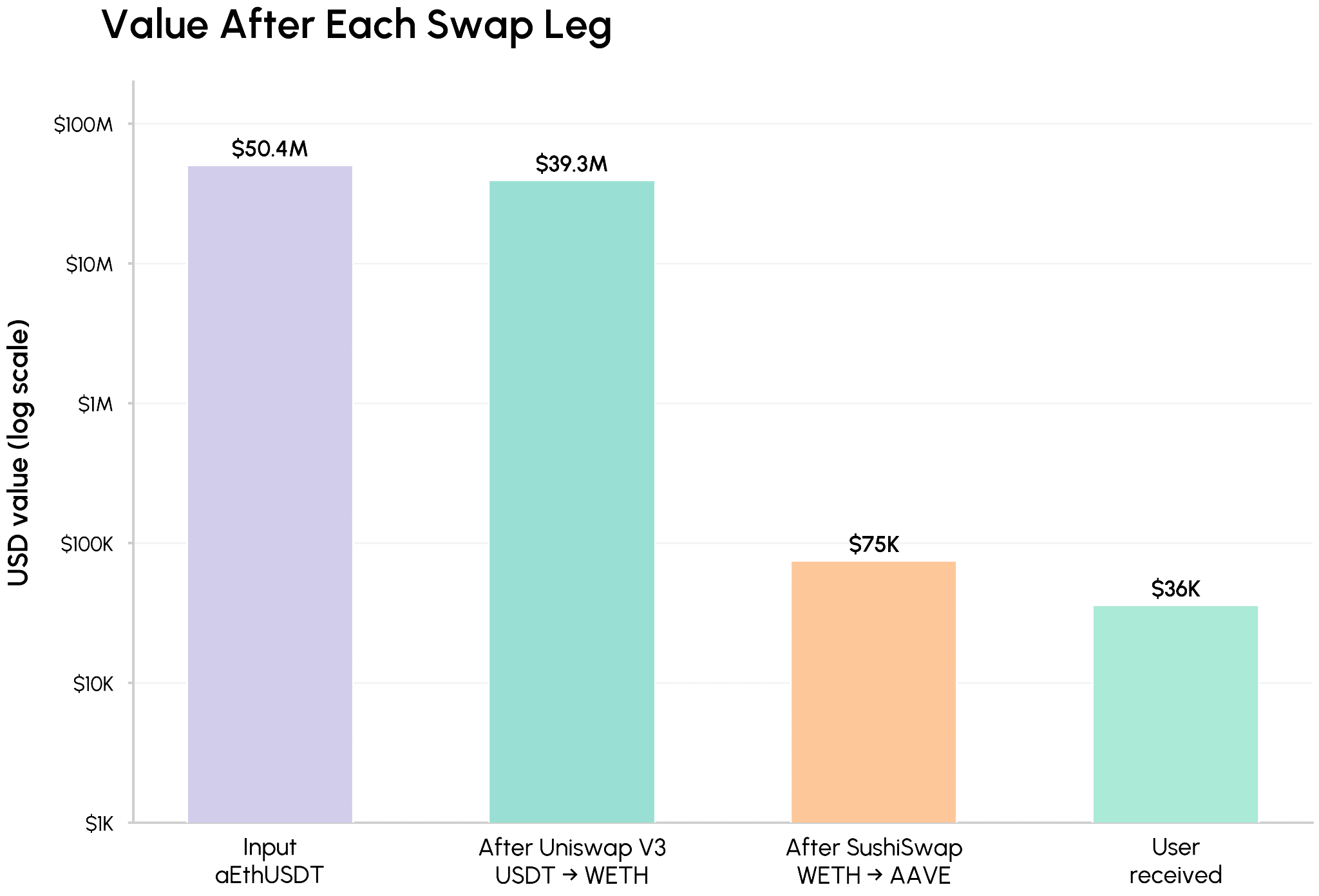

USDT → WETH 通过Uniswap V3 : CoW 结算合约将 5043 万USDT发送到Uniswap V3 USDT / WETH 池,并获得 17957.81 WETH(约 3820 万美元)作为回报。

通过SushiSwap将 WETH 兑换为Aave : 17,957.81 个 WETH(约 3820 万美元)被转入SushiSwap 的WETH/ Aave资金池,但当时该资金池的流动性仅约为 7.3 万美元。由于如此大额的兑换缺乏流动性,最终用户仅收到 331 个Aave (约 3.6 万美元)。绝大部分价值在此环节损失殆尽。

该区块也吸引了最大可提取价值(MEV)活动。MEV指的是通过监控待处理交易并利用大额或可预测订单的机器人所获取的利润。在本例中,一种“三明治攻击”将机器人部署在用户交易的买卖双方,以利用SushiSwap交易池中产生的定价错误获利。

周围 MEV

抢先交易:一个 MEV 机器人(0x06cf...5ef)从 Morpho 快速借入 14,175 个 WETH,并通过Bancor将其转换为 128.57 个Aave。这在用户交易到达SushiSwap之前推高了价格。

反向操作:用户以虚高价格下单后,机器人卖出 128.57 个Aave,获得 17,912 个 WETH(约 4090 万美元)。偿还 Morpho 的闪电贷(14,175 个 WETH)后,剩余收益分配如下:约 13,087 个 WETH(约 2990 万美元)作为The Block订单费支付给 Titan Builder,约 4,824 个 WETH(约 1000 万美元)由机器人保留。

涉及闪电贷、提前借贷、回溯借贷和还款的整个操作都在与用户交换交易相同的区块中以原子方式在单个交易中执行。

这些价值都到哪里去了?

这笔资金并未消失,而是重新分配给了The Block中的其他参与者。如上图所示,总额中约有 2700 万美元作为区块订单付款落入 Titan Builder 手中,约 1000 万美元被夹在互换中间的 MEV 机器人截获,而用户的新Aave头寸中仅剩下约 3.6 万美元。

大额交易遇上低流动性

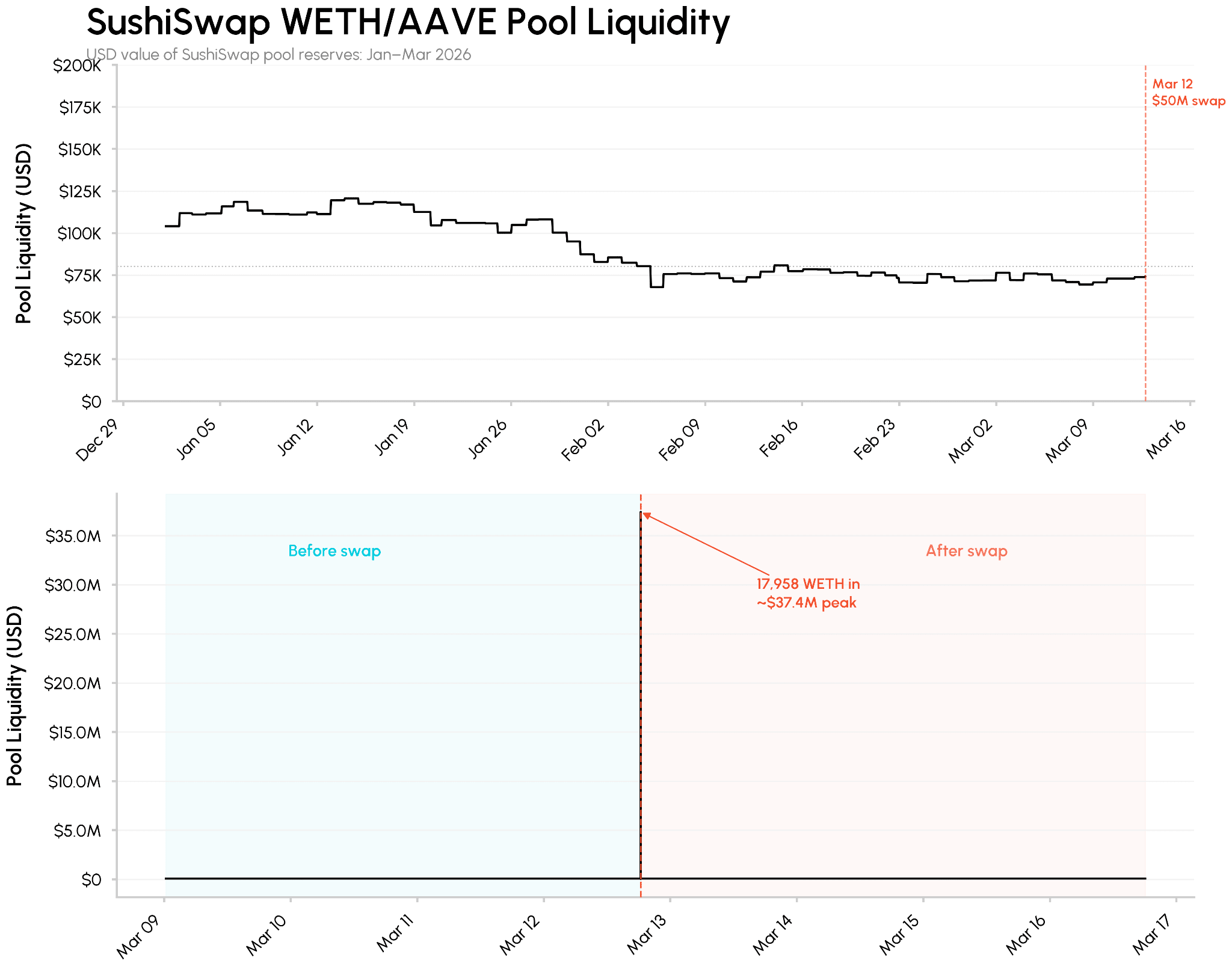

损失的大部分(3900万美元)可追溯到SushiSwap的WETH/ Aave流动性池,该池是SushiSwap DEX上的一个基于AMM的流动性池。在互换交易发生前后,该流动性池的总流动性储备仅约7.5万美元,而即将到来的交易金额却高达3700万美元。这种近500倍的资金错配对于流动性如此匮乏的流动性池来说过于巨大,导致了严重的价格冲击。随着流动性池储备的变化,Coin Metrics的K线图显示,该市场中Aave的价格从约118美元(0.054 WETH/ Aave)飙升至约30.6万美元(139.9 WETH/ Aave)。

数据来源: Coin Metrics ATLAS和市场数据馈送

这引发了人们的疑问:为何如此大规模的互换交易会被作为一笔交易执行,并通过流动性极差的交易场所进行路由?以及这笔交易是否一开始就应该完成? Aave事后发布的分析报告指出,市场流动性不足以及用户明确接受了 99.9% 的价格冲击警告是造成此次交易失败的原因。另一方面, CoW Protocols 的分析则揭示了路由失败的多重因素:报价验证系统设置了“过期 gas 上限”,拒绝了价格更优的替代方案,最终胜出的求解器将交易路由到了约 7.5 万美元的资金池中。

从这次事件中吸取的教训

如上所述,核心问题在于巨额交易规模与链上流动性不足导致的价格冲击,而非协议漏洞或攻击。该事件揭示了链上市场结构和整个行业更广泛的教训:

规模化保护:对于如此大规模的交易,链上系统的用户体验警告可能不足以应对。无需许可的 DeFi 通常意味着协议不会阻止用户执行经济上不利的交易,但此次事件也为执行过滤器、资金池级别检查或极端情况下的交易规模限制留下了空间。如何在维护无需许可的访问和保护用户之间找到平衡点,仍然是一个悬而未决的问题。

大额交易执行:像这笔 5000 万美元的互换交易这样的大额订单,应该通过TWAP或算法交易在不同时间和地点进行拆分执行,这样可以降低市场冲击和 MEV 风险敞口。这些做法在传统市场中已经非常成熟,并且在链上也变得同样重要。

数据的作用:实时掌握资金池/市场深度、跨平台流动性和滑点等数据对于交易前检查至关重要,有助于排除不合适的交易场所(例如流动性极低的资金池或市场)。将这些数据嵌入路由逻辑和风险过滤器中,有助于防止随着链上交易场所规模和分散程度的增加而发生的类似事件。

MEV 和无需许可执行的权衡:正如分析中的The Block所示,开放的内存池容易引发诸如“夹层”之类的 MEV 策略。围绕这一现实进行设计,例如采用私有或受保护的执行通道、MEV 感知路由以及用户选择加入保护机制,将是既能保留无需许可流动性优势又能限制用户风险的关键。

订阅及往期内容

Coin Metrics 的网络状况是每周一次的、公正的加密货币市场概览,数据来源于我们自己的网络(链上)和市场数据。

如果您想在邮箱中收到《网络状况报告》,请在此处订阅。您可以在此处查看往期《网络状况报告》。