作者: Aleksei Adadurov、Sergey Barseghyan、Anton Chtepine、Antero Eloranta、Andrei Sebyakin、Arsenii Valitov(电子邮件: team@nuconstruct.xyz)

我们研究了以太坊上最大可提取价值(MEV)拍卖市场的最优拍卖设计。利用来自三个主要订单流提供者的 220 万笔交易的资料集,我们建立了三个经验规律:提取价值服从具有极右尾集中度的对数正态分布;竞争强度在不同类型的 MEV 之间差异显著;以及由于搜寻者估值之间的关联性,标准的收益等价定理不再适用。我们透过高斯公共因子对这种关联性进行建模,并针对五种拍卖形式(第一价格密封投标、第二价格密封投标、英语式、荷兰式和全额支付式)推导出均衡竞标策略和预期收益,这些拍卖形式涵盖了一系列竞标者数量n和关联性参数ρ 。

TLDR

- 前 1% 的交易创造了 68% 的总收入:高价值交易的机制选择主导了整体收入表现。

- 在中等程度的关联度( ρ = 0.5 )下,英语和 SPSB 拍卖严格地以 14-28% 的优势领先于荷兰语和 FPSB 格式;在竞标者数量较少的情况下,这一优势甚至高达 30%。

- 根据观察到的贿赂总额,关联缺口相当于样本期间内损失了 1,000 万至 1,800 万美元的收入。

- 一种新颖的非单调性:当n n较大且\rho ρ较高时,收入在关联参数空间的内部达到峰值,然后下降,因为近乎完美的关联性会压垮驱动竞争性支付的顺序统计量分布。

- 一旦考虑联盟效应,全额付费拍卖的表现始终逊于所有标准形式,FPSB 的收入比全额付费拍卖高出 40% 至 120%。在 MEV 环境下应避免使用。

- 结果在各种 MEV 类型中都很稳健,所有 110 个(n, \rho) ( n , ρ )网格单元都满足连接原理。

1. 为什么拍卖形式在多用途电动车市场中很重要?

在以太坊生态系统中,区块创建者每年都会向相互竞争的搜寻者拍卖价值数千万美元的最大可提取价值(Maximum Extractable Value,MEV)机会。这些拍卖决定了交易排序产生的盈余如何在搜寻者(负责识别和执行获利策略)和订单流提供者(负责控制交易流的存取权)之间分配。尽管这些市场的经济规模庞大,但人们对机制最适性问题却关注甚少:区块创建者应该使用哪种拍卖形式才能最大化自身效益?

这个问题并非微不足道,原因有几点。

- 价值集中度。我们的实证分析表明,MEV估值服从对数常态分布,其中价值最高的1%的交易贡献了68%的总收入。此价值分布的基尼系数为0.933。当价值如此集中于右尾时,高价值交易的机制选择将主导整体收入表现,而仅在处理典型交易方面有所不同的机制,在处理至关重要的罕见事件时,其表现可能截然不同。

- 异质竞争。利用公开可观测的会员池资讯的「三明治攻击」会引发激烈的竞争,平均贿赂率超过95%,显示搜寻者几乎倾尽所有盈余。相较之下,裸套利和清算吸引的搜寻者较少,相应的贿赂率也较低,为67%至68%。针对一种竞争机制优化的单一拍卖模式,在另一种竞争机制下通常并非最优,这表明多设备电动车(MEV)市场的机制设计应该采用分段式而非统一式。

- 关联性。在这种环境下,标准的收益等价论证不再适用。收益等价定理指出,当竞标者持有独立的私人价值、对称且风险中性,且标的物分配给出价最高的竞标者时,所有标准拍卖形式的预期收益相同。但MEV估值很可能存在关联性:如果市场条件使得跨DEX套利机会对某个搜寻者有价值,那么它往往对其他搜寻者也有价值,因为所有搜寻者都观察到相同的链上状态和链下价格讯号。在关联性假设下,关联原则预测存在严格的收益排名:采用真实竞价的拍卖形式(例如英式拍卖和第二价格密封投标)优于采用策略性竞价掩蔽的拍卖形式(例如第一价格密封投标和荷兰式拍卖)。

2. 数据

我们使用libmev资料集,该资料集包含以太坊上2024年9月至2025年8月期间的MEV捆绑交易资料。原始数据包含220万笔交易,总提取价值约1.685亿美元,涵盖三大主要拍卖平台:Blink、Merkle和MEV Blocker。每条记录包含交易哈希值、区块编号、MEV类型、支付给区块提议者的「小费」(称为「贿赂」 )以及搜寻者保留的利润。我们将交易的提取价值定义为小费和利润总和,代表搜寻者在向区块创建者支付任何费用之前可获得的总盈余。 「贿赂」百分比是指支付给区块创建者的提取价值份额,即较高的「贿赂」百分比表示竞争更加激烈,因为搜寻者会竞价放弃他们的盈余。

MEV类型和市场结构

该资料集将交易分为四种 MEV 类型:三明治攻击、裸套利(非定向的区块顶 DEX-DEX 套利)、回滚和清算。

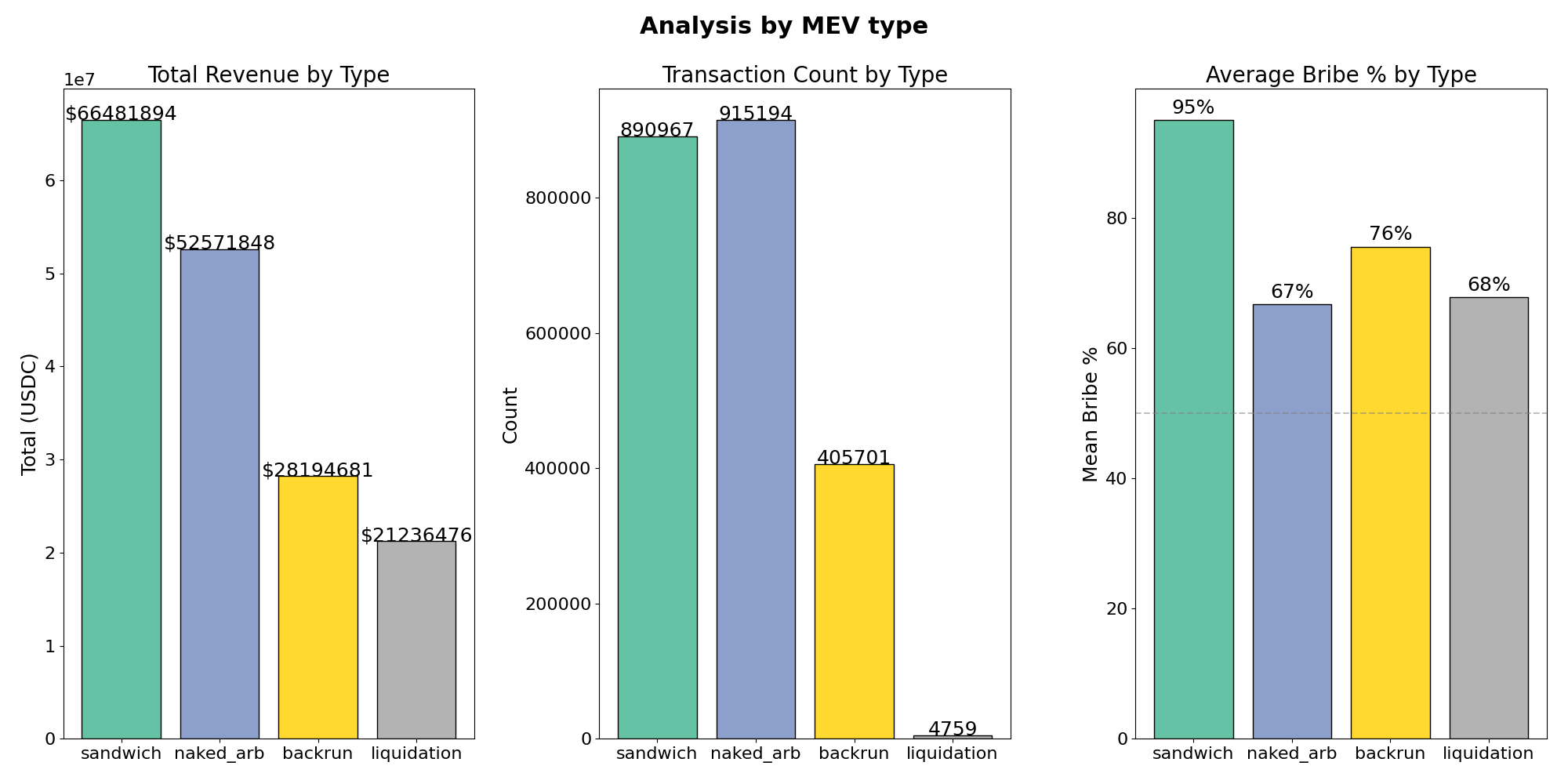

图1:依MEV类型分析。左图:总收入。中图:交易笔数。右图:平均贿赂比例。

三明治攻击和裸套利在交易量和交易额上均占据主导地位。三明治攻击涉及约 89.1 万笔交易,总获利约 6,650 万美元;裸套利涉及 91.5 万笔交易,获利 5,260 万美元。反向套利涉及 40.6 万笔交易,获利 2820 万美元;而清算虽然是单笔交易额最高的事件,但相对较少,涉及不到 5000 笔交易,总获利 2120 万美元。

右侧面板显示,不同 MEV 类型之间的竞争强度有显著差异。 「三明治攻击」的平均贿赂比例最高,达到 95%,这与其攻击机会的性质相符:在公共成员池中可见,可被众多搜寻者同时发现,且执行过程已基本商品化。裸套利和清算搜寻者保留了更多盈余(分别为 67% 和 68%),这表明其基础设施更为专业化或执行速度更快,从而限制了有效竞争者的数量。回跑攻击的比例介于两者之间,为 76%。

这些跨类型差异对拍卖理论分析有直接影响。有效竞标者数量n<sub>n </sub>因 MEV 类型而异:三明治攻击可能对应于较大的n <sub>n</sub> ,而清算和裸套利则对应于较小的n <sub>n</sub> 。如下文所示,对于较小的n <sub>n</sub> ,关联差距和关联溢价均最大,因此,拍卖形式的选择对于搜寻者保留最多剩余的 MEV 类别而言最为重要。

价值分配

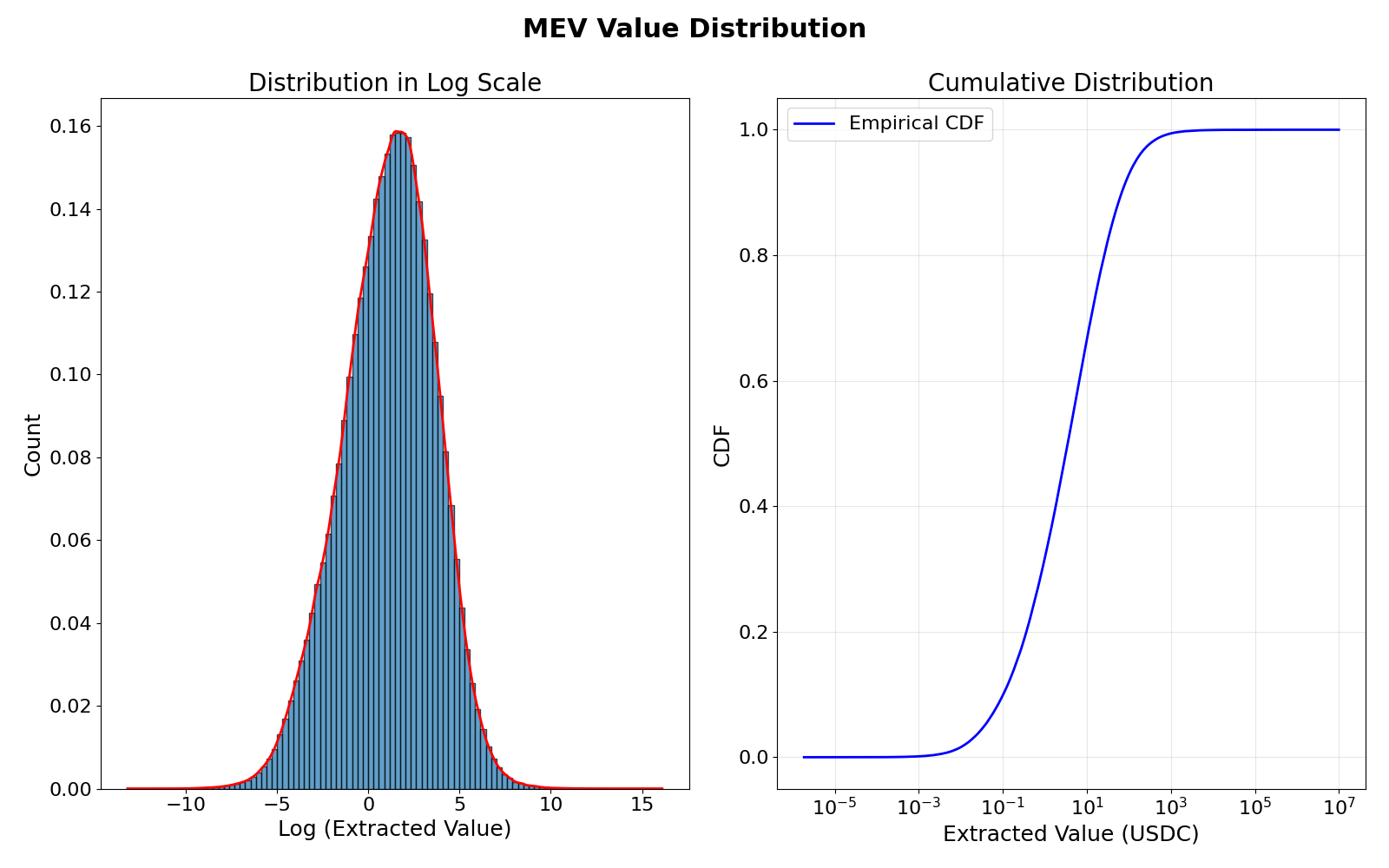

我们采用最大似然估计法对合并后的萃取值拟合对数常态分布,得到参数估计值\hat{\mu} = 1.102 ^ μ = 1.102和\hat{\sigma} = 2.524 ^ σ = 2.524 。 \hat{\sigma} ^ σ的较大值反映了 MEV 机会的极端分散性:对数值的标准差为 2.5,这意味著潜在讯号向上偏移一个标准差会使提取值乘以e^{2.524} \approx 12.5 e 2.524 ≈ 12.5 的因子。

图 2:MEV 值分布。左图:对数转换后的撷取值直方图,拟合常态密度(红色曲线),支持对数常态分布假设。右图:对数尺度上的经验累积分布函数 (CDF)。

收入集中度

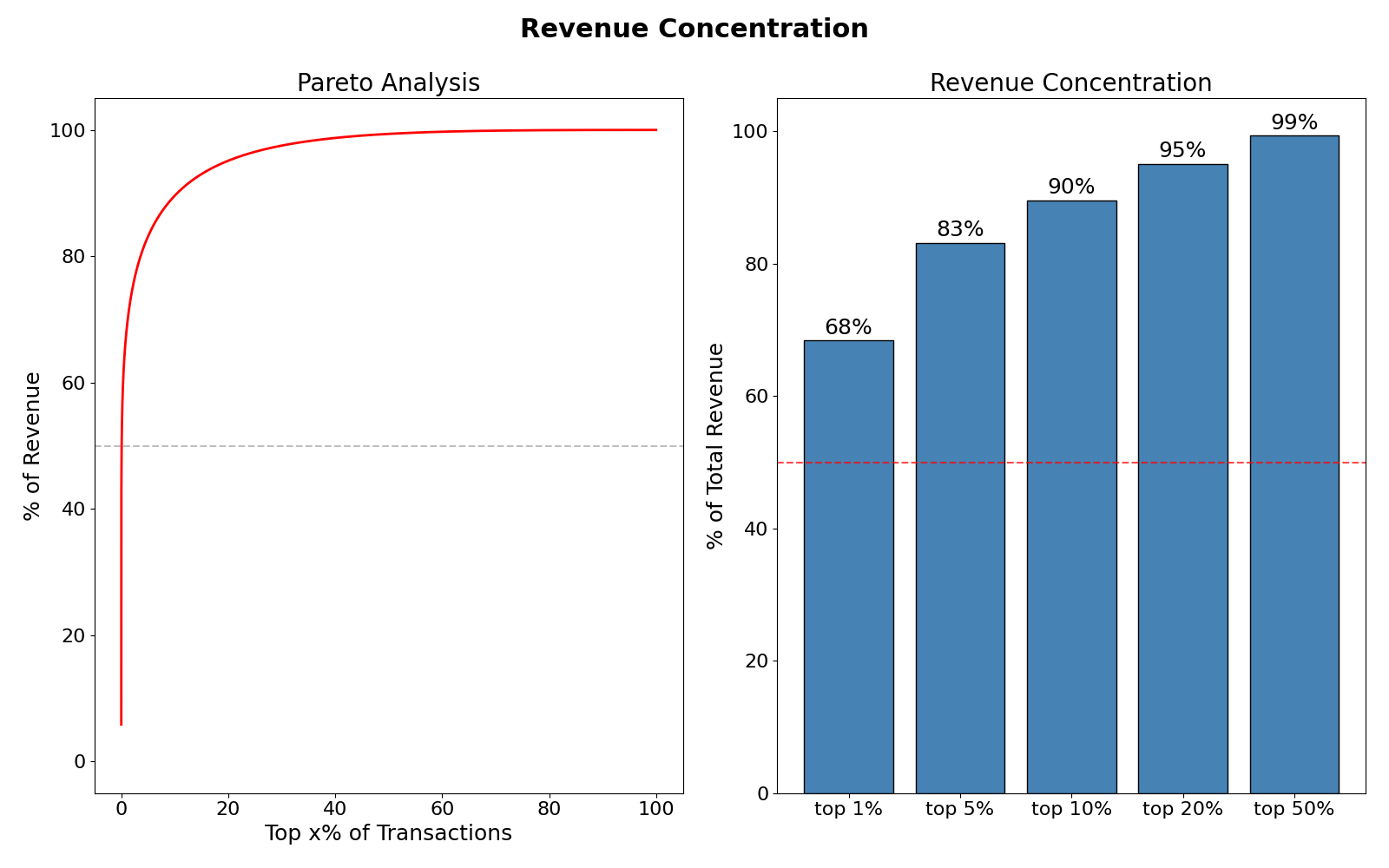

图 3:收入集中度。左图:帕累托曲线,显示累计收入比重与前 x% 交易量的关系。右图:前 1%、5%、10%、20% 和 50% 交易量的收入份额。红色虚线标示 50% 的门槛。

以交易金额计算,前 1% 的交易贡献了总收入的 68%,排名前 10% 的交易贡献了总收入的 90%。这种集中度对拍卖机制的设计具有实际意义:机制选择对收入的影响主要取决于少数高价值交易。

总计统计

USDC提取值的总结统计资料如下:

| MEV型 | 数数 | 总价值 | 意思是 | 中位数 | 标准差 | 贿赂百分比 |

|---|---|---|---|---|---|---|

| 三明治 | 890,967 | 6650万美元 | 74.6美元 | 3.01美元 | 1,842 美元 | 95% |

| 裸仲裁 | 915,194 | 5260万美元 | 57.4美元 | 3.15美元 | 1,529 美元 | 67% |

| 回跑 | 405,701 | 2820万美元 | 69.5美元 | 2.28美元 | 2,104 美元 | 76% |

| 清算 | 4,759 | 2120万美元 | 4,462 美元 | 157.3美元 | 38,716 美元 | 68% |

| 全部 | 2,216,621 | 1.685亿美元 | 76.0美元 | 3.01美元 | 1925美元 | 79% |

有几个显著特征。平均数与中位数之比非常大:平均数(76.0 美元)是中位数(3.01 美元)的 25 倍,这是重尾分布的典型特征。清算与其他类型在性质上有所不同:虽然数量稀少,但单一清算金额却大得多(中位数为 157 美元,而合并样本中为3美元) 。这证实了清算在合并样本中占据了一个独特的区域。这证实了清算占据了( n , ρ )参数空间的不同区域:低n值,潜在高ρ值,此时格式选择最为重要。贿赂百分比列强化了竞争的论述:三明治市场几乎是完全竞争的( 95 % ) ,而裸套利和清算则为获胜的搜索者留下了可观的剩余(67-68%)。从建造者的角度来看,贿赂百分比最低的 MEV 类别代表著透过改进拍卖设计来获得最大潜在收益,因为有更多剩余可以透过更好的机制来获取。

3. 模型

我们考虑一个希望将MEV开采机会出售给n个竞争者的单一建造者。每个竞争者i都有一个服从共同对数常态分布的私有估值v_i 。我们比较了五种拍卖形式:第一价格密封投标(出价最高者中标,得标者支付自己的出价,均衡涉及出价遮蔽)、第二价格密封投标(出价最高者中标,中标者支付第二高出价,真实出价弱占优)、英式拍卖(价格上涨至只剩下一个竞标者,在私人估值下,真实退出占优)、荷兰式拍卖(价格下降直至有竞标者接受,在任何相关性结构下,策略上等同于第一价格密封投标)以及全员支付(所有竞标者无论结果如何都支付)。

在独立私人价值(IPV)假设下,收益等价定理成立:所有标准格式的预期报酬为E[v_{(2)}] E [ v ( 2 ) ] 。我们透过高斯公共因子模型引入关联估值,从而放宽独立性假设。每个搜寻者i接收到一个潜在讯号:

估值公式为v_i = \exp(\mu + \sigma z_i) v i = exp ( μ + σz i ) 。由于z_i \sim \mathcal{N}(0,1) z i ∼ N ( 0 , 1 )边缘分布,边缘分布v_i \sim \text{Lognormal}(\mu, \sigma^2) v i ∼ Lognormal ( μ , σ 2 )对所有\rho ρ正常程度的比较能影响跨属度的比较能影响。参数\rho \in [0,1) ρ ∈ [ 0 , 1 )控制隶属度: \rho = 0 ρ = 0表示 IPV 情况,而\rho \to 1 ρ → 1则表示接近共同值。

在 MEV 市场中,共同因子Z Z反映了共享资讯:受害交易的规模(三明治交易)、跨 DEX 价格差异(套利)或抵押品短缺(清算),而\varepsilon_i ε i则反映了执行效率和基础设施的差异。

在关联机制下,在私有价值设定下,真实出价在英语和SPSB拍卖中仍然具有微弱优势,即两者均产生关联E[v_{(2)}] E [ v ( 2 ) ] 。在FPSB/荷兰语拍卖中,出价决策前没有讯息传递,均衡出价函数发生变化:观察到高私有价值的搜寻者透过共同因子推断竞争对手也可能具有高价值,这使得竞争比IPV下更加激烈。作为回应,搜寻者的隐藏程度降低: β_{\text{aff}}(v) > β_{\text{IPV}}(v) β aff ( v ) > β IPV ( v ) 。由此,关联原则意味著严格的收益排序:英语和SPSB拍卖优于荷兰语和FPSB拍卖,而后者又优于全额支付模式。当且仅当ρ = 0时,三个层次重合,从而在独立性条件下恢复收入等价性。

4. 数值结果

我们模拟了所有五种拍卖形式的预期收益,网格范围为n ∈ {2, 3, ..., 8, 10, 12, 15 , 20 } , ρ ∈ { 0.0 , 0.1 , ... , 0.9 } ,每个单元格进行10 ^ 6次拍卖。网格的选择涵盖了所有经验相关的场景: $n = 2$–$5$ 对应于清算或裸套利等特殊 MEV 类型,其中少数技术娴熟的搜索者占据主导地位,而 $n = 10$–20$20$ 则涵盖了更为激烈的三明治类别,例如更激烈的三明治。

收入等值性验证

在 IPV ( ρ = 0 )条件下,收益等价定理要求所有标准格式产生相同的预期报酬。下表证实,在所有测试的n值下,结果的一致性在 0.2% 以内。残差与N = 10^6 次抽样的蒙特卡罗抽样杂讯一致。

| n n | 英语/SPSB | 荷兰/FPSB | 全额支付 | 相对差异 |

|---|---|---|---|---|

| 2 | 5.41美元 | 5.41美元 | 5.42美元 | 0.1% |

| 5 | 30.02美元 | 30.06美元 | 29.85美元 | 0.1% |

| 10 | 79.72美元 | 79.89美元 | 79.57美元 | 0.2% |

绝对收入水准随著n的增大而迅速增长:从n = 2 时的5.41美元增长到n = 10 时的79.72美元。这再次反映了经验 MEV 分布的厚尾特性:透过 10 次独立的对数常态抽样,二阶统计量已达到分布的最右尾,从而产生较大的预期支付。

联动原理验证

当 ρ = 0.5 时,我们的模拟结果证实了连动原理预测的严格排序。下表第五列表示连动间隙 = (Eng − FPSB) / FPSB,最后一列表示(FPSB − AP) / AP。

| n n | 英语/SPSB | 荷兰/FPSB | 全付费(IPV) | 连接间隙 | FPSB 对 AP |

|---|---|---|---|---|---|

| 2 | 15.24美元 | 11.93美元 | 5.37美元 | 27.7% | +122.2% |

| 5 | 59.87美元 | 51.10美元 | 30.04美元 | 17.2% | +70.1% |

| 10 | 128.21美元 | 112.48美元 | 79.93美元 | 14.0% | +40.7% |

随著投标人数n的增加,英语和 FPSB 之间的差距逐渐缩小(从n = 2 时的27.7 %缩小到n = 10 时的14.0 % ),这与理论直觉相符,即关联优势会随著竞争的加剧而减弱。当众多投标者参与竞争时,每位投标者的资讯的重要性降低,密封投标形式因资讯不整合而造成的收入损失也会减少。

机制比较( n = 5 )

此外,我们建议比较不同隶属等级下n = 5位竞标者每次拍卖的预期收入:

| 格式 | ρ=0 ρ = 0 | ρ=0.2 ρ = 0.2 | ρ=0.4 ρ = 0.4 | ρ=0.5 ρ = 0.5 | ρ=0.8 ρ = 0.8 |

|---|---|---|---|---|---|

| 英语/SPSB | 30.02美元 | 40.05美元 | 53.49美元 | 59.87美元 | 83.15美元 |

| FPSB/荷兰 | 30.06美元 | 37.02美元 | 46.10美元 | 51.10美元 | 70.75美元 |

| 全付费(IPV) | 29.85美元 | 30.33美元 | 30.05美元 | 30.04美元 | 29.96美元 |

当ρ = 0时,收入等价:所有格式的收入约为 30 美元。随著联盟度的提高,三种收入水准逐渐分散。当ρ = 0.5时,英语/SPSB 的收入为 59.87 美元,比 IPV 基准高出 99%;而 FPSB/荷兰语的收入为 51.10 美元,比基准高出 70%。在ρ = 0.5时,英语/SPSB 相对于荷兰语/FPSB 的优势为 17%;当ρ = 0.8时,此优势扩大到 18%。所有付费方式的基准收入保持不变,约为 30 美元。

经济影响显著:从ρ = 0到ρ = 0.5 ,两种格式组的收入几乎翻了一番。这种效应的出现是因为高斯 copula 模型中的共同因子Z缩小了v<sub>(1)</sub>和v <sub> ( 2)</sub>之间的差距:当搜寻者的估值呈正相关时,第二高出价者的估值会更接近得标者的估值,从而提高支付额。当ρ = 0.8 时,英语/ SPSB 的收入达到 83.15 美元,几乎是 IPV 基准的三倍,这表明对于此出价者数量,联盟溢价远大于竞争效应。

收入和联盟

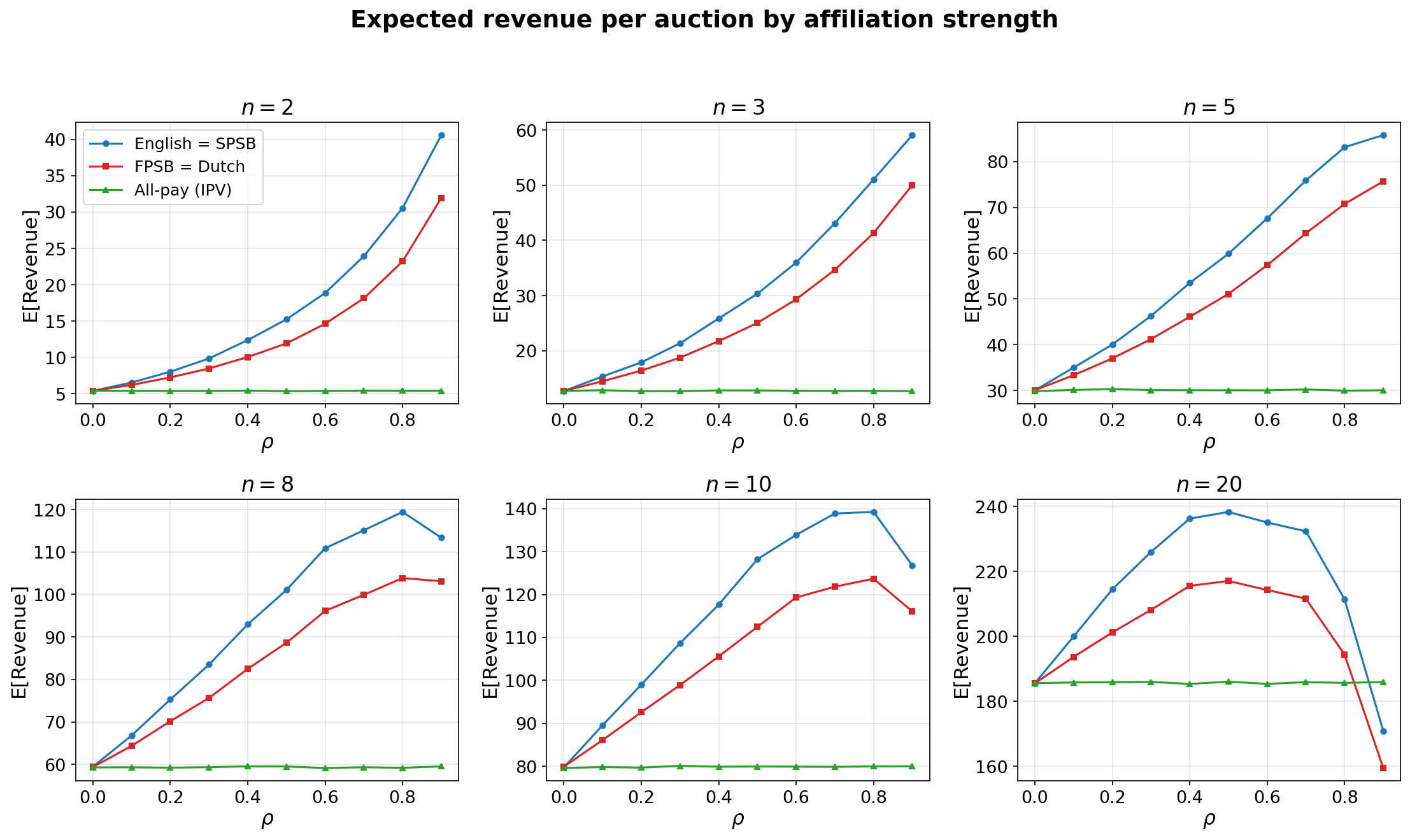

图 4:不同竞争水准 n 值下的预期报酬与 ρ 的关系。蓝色:英语和 SPSB 拍卖。红色:荷兰语和 FPSB 拍卖。绿色:全额支付拍卖(IPV 基准,不随ρ变化) 。

出现了两种主要模式。当n ≤ 8时,英语/SPSB 和荷兰语/FPSB 的收入均随ρ单调递增,且二者之间的差距不断扩大。当n = 2 时,英语/ SPSB 的收入从ρ = 0时的5.41美元增长到ρ = 0.9时的40.59美元;增幅高达 650%,这完全是由v(1) - v ( 2 )差距的缩小所驱动的。

当n ≥ 10时,收入在ρ = 0.6–0.7附近达到峰值,然后下降。当n = 20 时, English / SPSB 的收入在ρ = 0.5时达到238美元,然后在ρ = 0.9时下降到171 美元,甚至低于 IPV 基准值 186 美元。这种逆转的出现是因为近乎完美的关联性缩小了订单统计量之间的差异:当所有竞标者观察到大致相同的值时,驱动v(2 )接近v ( 1 )的竞争压力就消失了。更精确地说,隶属关系下的v_{(2)} v ( 2 )可以分解为\exp(\mu + \sigma(\sqrt{\rho}\,Z + \sqrt{1-\rho}\,\varepsilon_{(2)})) exp ( μ + σ ( √ρ Z + √ 1 − ρ其中ε ( 2 )是第二大特质冲击。当ρ → 1时,特质变异数σ² ( 1 - ρ ) → 0 ,在IPV下,当n较大时,产生高v(2)的顺序统计量离散度会崩溃。 E [v( 2 ) ]的净效应是非单调的:最初,相关性透过压缩 v(1) - v(2 )来起到帮助作用,但最终会透过消除来自多个独立抽样的右尾放大效应而产生不利影响。

收入和竞争

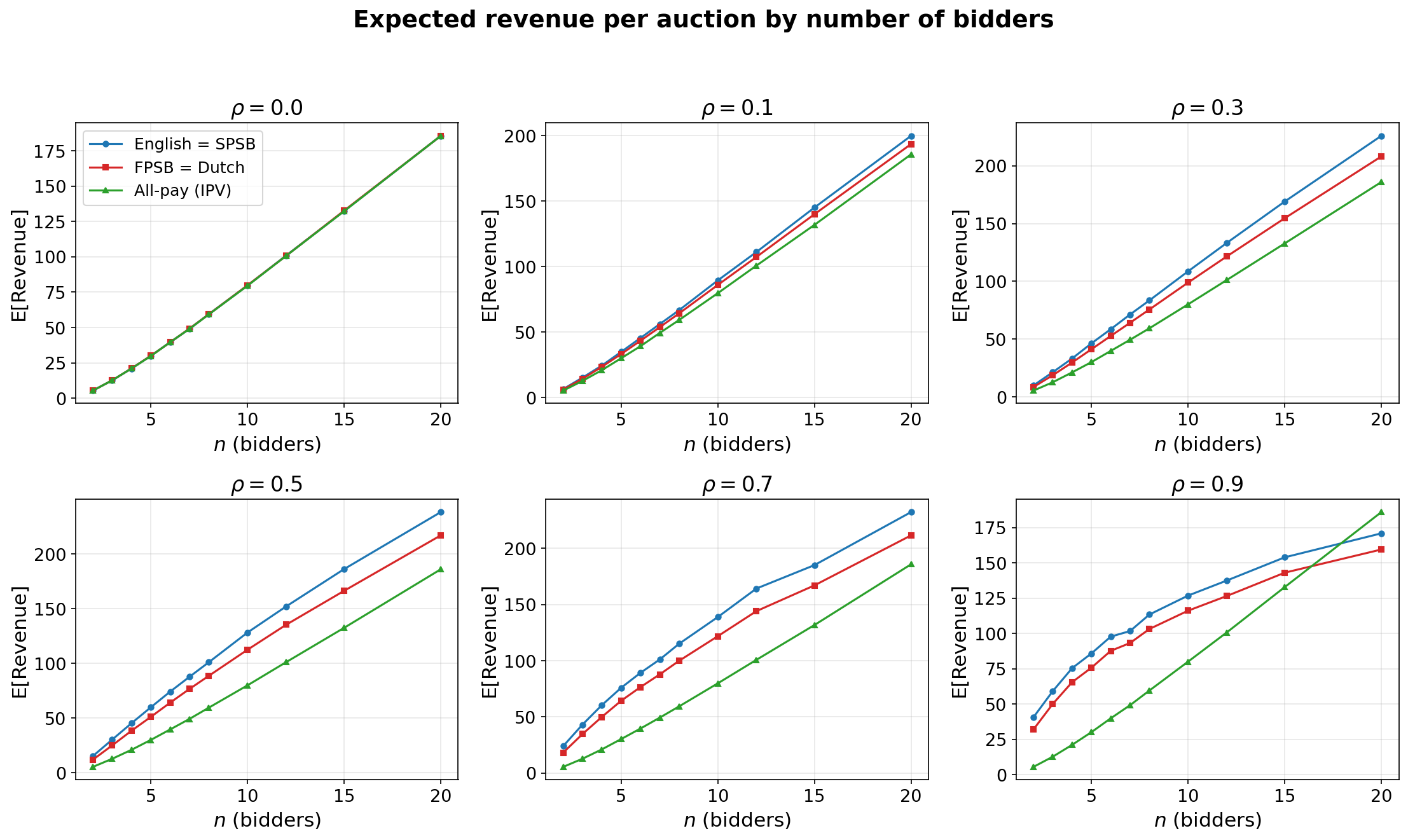

图 5:不同隶属度 ρ 值下的预期所得与 n 的关系。蓝色:英语和 SPSB 拍卖。红色:荷兰语和 FPSB 拍卖。绿色:全额支付拍卖(IPV 基准,不随ρ变化) 。

当ρ = 0时(左上图),三条线重合,直观地证实了收益等效性。随著ρ增大,三条线逐渐分离。当ρ = 0.9 时(右下图),出现显著的交叉:对于n ≥ 15 , IPV 基准模型超越了关联模型,证实了极端关联性下收益逆转并非特定n值造成的假象,而是一种系统性现象。这对 MEV 市场具有实际意义:在竞争激烈的类别(例如三明治攻击)中,许多搜寻者会发现类似的机会,这种相关性结构实际上可能会抑制收益,使其低于简单的 IPV 模型预测的收益。

连接间隙

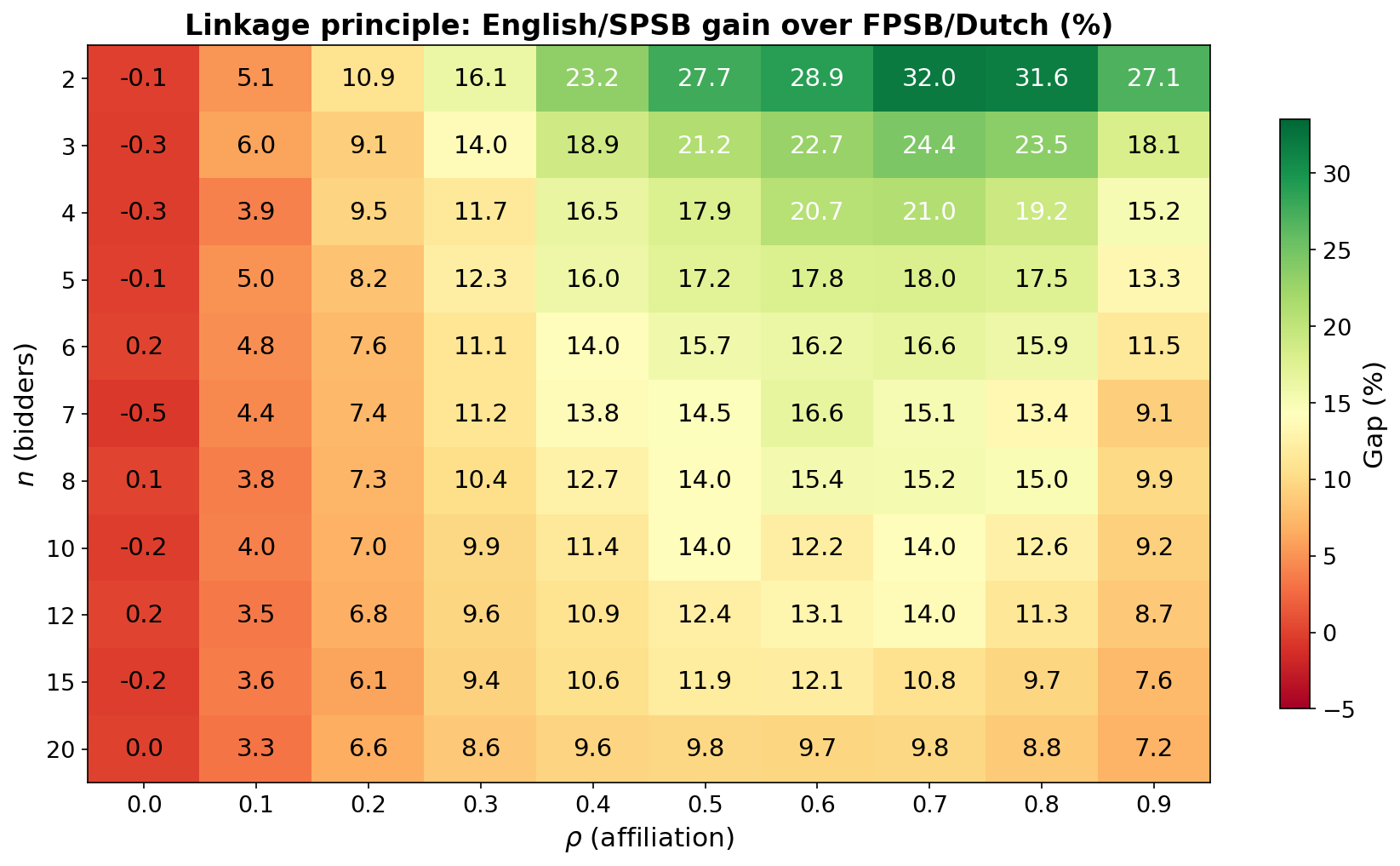

连接差距,即英国/SPSB 预期收入超过荷兰/FPSB 预期收入的百分比,对机制设计者来说具有直接的操作意义:它衡量的是,在所有其他设计参数保持不变的情况下,建造者选择密封投标形式而不是递增投标形式而放弃的收入。

图 6: (n, ρ) ( n , ρ )对之间的连锁间隙百分比。颜色尺度从深红色( ρ = 0, ρ = 0时间隙接近零)经橙色和黄色(中等参数下为 3%–15%)到峰值处的深绿色( (n, ρ) ( n , ρ ) = (2, 0.7) 时为 32%)。几乎所有单元格的间隙均为非负值,唯一的例外是ρ = 0, ρ = 0处的条目,由于蒙特卡罗噪声,其间隙在零值± 0.5 %范围内波动。

接下来,从热图中可以发现四个法则:

(1)非负性。网格中所有 110 个单元格的间隙均为非负值。当ρ = 0时,数值在零值上下波动 ±0.5% ± 0.5 % ,与蒙特卡罗杂讯和收益等价性预测一致。对于任何ρ > 0 ,间隙均为严格正值。没有一个单元格的偏差超过蒙特卡罗噪音的下限,这清晰地验证了整个参数空间中的关联原理。

(2) ρ的驼峰形状。对于固定的n ,间隙首先随著ρ的增大而增大,在ρ = 0.7–0.8附近达到峰值(对于较小的n ) ,在ρ = 0.5–0.6附近达到峰值(对于较大的n ) ,然后在ρ = 0.9处下降。极端亲和力下降反映了所有估值向共同价值的收敛:当\rho \approx 1 ρ ≈ 1 时, v_{(2)}^{\text{aff}} v aff ( 2 )和\beta_{\text{aff}}(v_{(1)}^{\ text { affaff } ) aff \ text v . Z驱动,开放格式的资讯优势消失了。

(3) n随n单调递减。对于固定的ρ > 0 ,差距随n的增加而减少:当 ρ = 0.5时,差距从 27.7% ( n = 2 )下降到17.2% ( n = 5 ) 、 14.0 % ( n = 10 )和 9.8% ( n = 20 ) 。随著竞标者数量的增加,竞争已经使v(2)接近v ( 1 ) ,因此开放式模式带来的额外收益相应减少。

(4) 实际参数的稳定范围。对于与多用途电动车 (MEV) 市场最相关的参数范围( n ∈ [ 5 , 10 ] , ρ ∈ [0.3, 0.7 ] ) ,差距稳定在10 %–18%。这种稳定性具有实际意义:这意味著建构者无需精确估计n或ρ即可得出结论,即格式选择至关重要。

美元解读。为了将百分比差距转化为美元金额,我们将其应用于观察到的贿赂总额。当n = 5且ρ = 0.5 时,应用于观察到的 1.013 亿美元贿赂金额的 17.2% 差距意味著,如果采用密封投标而非递增式拍卖,将损失约 1740 万美元的收入。即使在保守估计下( n = 10 , ρ = 0.3 ) ,9.9% 的差距也相当于 1000 万美元。这些估计值应被视为上限:它们假设投标者对称且实施成本为零。尽管如此,在样本期内 1000 万至 1800 万美元的差距仍然足以促使建筑商考虑重新设计模式。

5. 拍卖主办单位的实用指南

理论和实证结果为希望透过拍卖能最大化收益的建筑商提供了一种具体方法。

- 如果ρ > 0.2且对拍卖人的信任度较高,则使用英语或 SPSB 格式。这是主要建议。对于任何正相关关系,关联原则保证英语和 SPSB 格式严格优于 FPSB 和荷兰语格式。当ρ = 0.5时,收益可达 14%–28%。当延迟是关键约束条件时,SPSB 优于英语:它只需要一次密封投标,而无需实时递增时脉。然而,SPSB 容易受到托儿竞价的影响,因此只有在机制透明实现的情况下才应部署,例如透过可验证的链上合约。英语拍卖透过公开价格揭露来降低这种风险,但引入了串通漏洞。

- 如果 ρ ≈ 0 、串谋风险高或延迟至关重要,则应使用 FPSB 或荷兰式拍卖。在近乎独立的情况下,收益等价性成立,且拍卖格式的选择不会对预期收益产生实质影响。 FPSB 消除了即时策略互动,降低了重复参与者之间出现默契串谋的风险,这在 MEV 市场中是一个现实存在的问题,因为在这些市场中,同一批精明的搜寻者会反复竞争。荷兰式拍卖在策略上与 FPSB 等效,并且具有速度优势。

- 在多用户价值(MEV)环境下,应避免采用全额付费模式。尽管在对称的IPV(参与者间价值)下,理论上收益相等,但我们的模拟结果表明,一旦考虑关联因素,FPSB(参与者间价值)的收益将比全额付费模式高出40%至120%。该机制要求所有参与者无论结果如何都必须支付出价,这导致搜寻者大幅降低出价,而总的收益缺口足以弥补失败竞标者的贡献。

- 对不同类型的MEV应用不同的机制。竞争参数(n , ρ )在不同MEV类别间差异显著。三明治攻击的n值约为10-20 , ρ值接近1 ,使其位于收益曲面的非单调区域附近,在该区域内,高关联性实际上会抑制收益;FPSB/Dutch策略可能更受青睐,且重复游戏带来的串谋风险最高。清算和裸套利的n值约为2-5 , ρ值适中,在该参数区域内,关联性原则预测开放式格式可带来最大收益。采用分段式方法,将不同类型的MEV路由到不同的机制,其效能可以优于任何单一的统一格式。

6. 局限性

本文假设竞标者是对称的,这可能高估了有效竞争程度。有效竞标者数量n和关联参数ρ被视为外生变数;在均衡状态下,形式变更可能会吸引更多参与者并改变这些参数。为了便于处理,模型将 MEV 类型合并;一个自然的扩展是估计特定类型的参数,并分别对每种 MEV 类别进行收入模拟。对数常态分布的设定是一种有意为之的简化:经验分布在左尾略微呈现峰值过高,并且四种 MEV 类型可能具有不同的分布参数。美元估算假设建造商可以零成本实施递增式定价,忽略了延迟和通讯开销,而这些因素可能更有利于密封投标机制的简洁性。