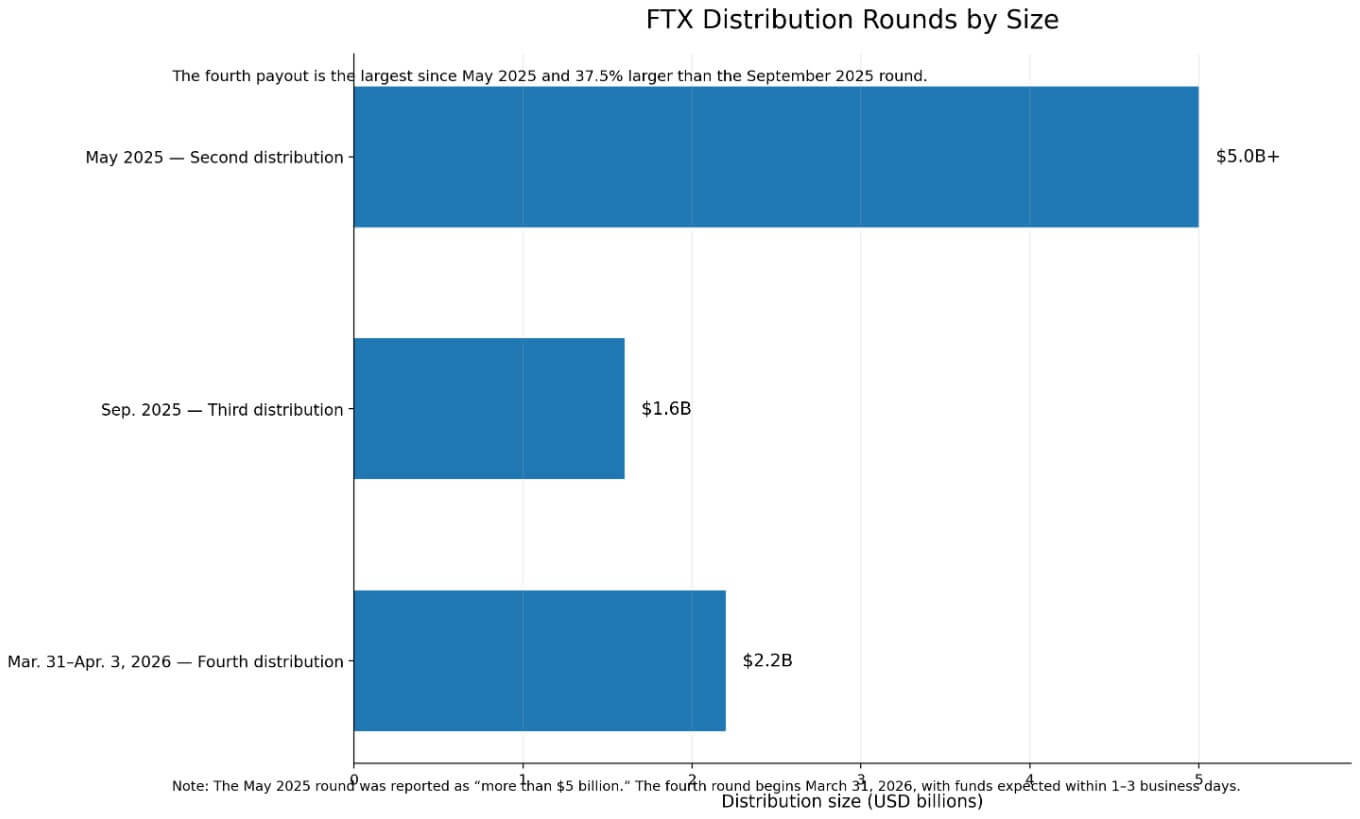

FTX第四轮破产清算款项的分配时机有所不同。该破产管理人将于3月31日开始向符合条件的债权人发放约22亿美元,而就在此时,比特币( $ BTC )价格回升至7万美元上方,进入Glassnode所称的7.2万至8.2万美元的链上震荡区间。

FTX 于 3 月 18 日宣布,其第四次分配将于 3 月 31 日开始,4 月 3 日结束,符合条件的债权人预计将在 1 至 3 个工作日内通过 BitGo、 Kraken或 Payoneer 收到资金。

互联网客户索赔额增加 18%,累计回收率达到 96%;美国客户索赔额增加 5%,达到 100%;一般无担保贷款和数字资产贷款索赔额各增加 15%,达到 100%。便利性索赔额的累计回收率保持在 120%。

这是自 2025 年 5 月超过 50 亿美元的第二轮分红以来,FTX 规模最大的一次分红,比 2025 年 9 月 16 亿美元的第三轮分红大了 37.5%。

单就名义规模而言,这无疑是一次真正的流动性事件,尽管规模只有 5 月份那轮融资的一半。

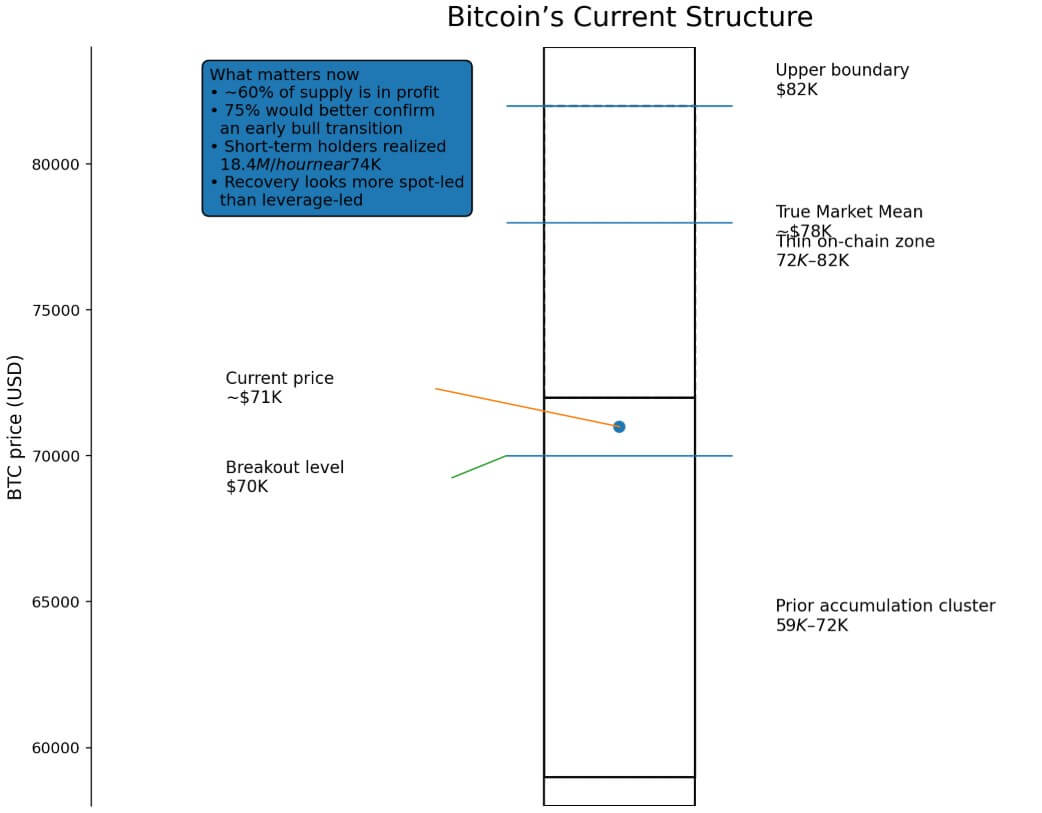

比特币的当前结构

比特币目前交易价格在 70,000 美元左右,盘中最低价为 69,500 美元,昨日最高价为 74,603 美元。

Glassnode 3 月 18 日的报告称,BTC)已突破 70,000 美元,并进入 72,000 美元至 82,000 美元的区间,该区间内链上阻力有限。

市场已经试探性地进入了该区域,但目前停留在下边界或略低于下边界的位置,仍在努力保持突破后的稳定走势。

目前只有约 60% 的供应量恢复盈利。GlassnodeGlassnode,只有当这一比例持续高于 75% 时,才能确认真正的早期牛市转变。

该报告仍然将其视为早期判断,而不是完全验证的牛市行情。

因此,当前的市场格局以吸收为主。随着BTC接近 74,000 美元,短期持有者的利润飙升至每小时 1840 万美元,这与 2 月份出现的逢高卖出策略如出一辙。

如果市场能够消化这些抛售并保持在 70,000 美元以上,那么更高的水平,例如接近 78,000 美元的真实市场均值和接近 82,000 美元的上部气隙带,就更有可能达到。

然而,如果吸收失败,这一走势看起来仍然像是脆弱的熊市复苏,而不是持久的趋势转变。

目前的复苏看起来更多是现货价格上涨推动的,而不是杠杆率上涨推动的。

Glassnode表示,ETF 配置已经反弹,现货累计交易量变化幅度已经上升,Coinbase 现货交易活动已经稳定并转为正值,而 CME 期货仓位仍然低迷。

CoinShares补充说,上周数字资产投资产品流入了10.6亿美元,其中比特币占7.93亿美元,使比特币连续三周的流入量达到22亿美元。

Glassnode认为衍生品市场呈现出建设性但克制的态势,因为该市场正在摆脱负融资和防御性对冲。

Deribit表示,BTC的融资活动已基本恢复到中性水平,BTC期货的隐含收益率在各个期限内稳定在 2% 至 3% 左右,而 7 天比特BTC的隐含波动率接近 52%。

这种市场特征符合一个缺乏激进投机信心的复苏型市场。

为什么 FTX 现金现在就能产生影响

CoinShares表示,过去三周比特币投资产品吸收了22亿美元的资金。

FTX正在分配22亿美元的现金。这两笔资金的性质不同:一笔是直接流入的比特币资金,另一笔是分配给众多债权人的破产清算资金。然而,它们的名义规模相同。

派息测试了循环流动性,但目前还不清楚,即使是较小的循环比率是否足以在一个试图维持在 7 万美元以上,同时每小时吸收 1840 万美元短期持有者获利回吐的市场中产生影响。

此外, Glassnode指出,FTX的现金流入得益于3月份期权到期带来的利好因素。约45亿美元的负交易商伽玛值约为7.5万美元,其中39亿美元将于本月到期。

报告警告称,季度末合约到期后,交易商对冲合约的解除可能会带来不利影响或导致市场盘整。FTX现金的冲击可能恰逢关键支撑市场机制消退之际。

回收模式

按照 5% 的回收率计算,1.1 亿美元约占上周比特币资金流入的 13.9%,按目前短期持有者每小时 1840 万美元的实现利润速度计算,大约相当于 6 个小时的收益。

虽然很重要,但可能不足以单独确定方向。

按照 10% 的回收率计算,2.2 亿美元约占上周比特币基金流入量的 27.7%,也相当于当前短期持有者 12 小时的利润实现额。这笔资金足以在短期内影响价格走势,尤其是在 ETF 资金持续流入的情况下。

按照 20% 的回收率计算,4.4 亿美元约占上周比特币资金流入的 55.5%,相当于当前短期持有者近 24 小时的利润实现。此时,收益就成为一项有意义的边际投资。

假设回收率为 30%,那么 6.6 亿美元约占上周比特币资金流入量的 83.2%。相对于近期机构现货需求而言,FTX 驱动的重新风险化浪潮才会显现出来。

如果将全部 22 亿美元平均分配到三天内,那么每个工作日将有 7.33 亿美元。

如果按机械方式分摊到72小时内,每小时收益约为3060万美元,而目前短期持有者的实际利润率为每小时1840万美元。在流动性不足的情况下,即使是适度的回收率也值得关注,因为吸收能力决定着市场走向。

| 回收率 | 现金可能回流 | 上周BTC资金流入份额 | 相当于每小时1840万美元的STH利润 | 外卖 |

|---|---|---|---|---|

| 5% | 1.1亿美元 | 13.9% | 约6小时 | 引人注目,但可能还不够。 |

| 10% | 2.2亿美元 | 27.7% | 约12小时 | 可能影响短期价格走势 |

| 20% | 4.4亿美元 | 55.5% | 约24小时 | 成为有意义的边际出价 |

| 30% | 6.6亿美元 | 83.2% | 约36小时 | 足够大,可以在录像带上清晰显示。 |

看涨情景假设比特币的回收率在 10% 到 20% 之间,同时 ETF 需求旺盛,现货市场持续主导买盘。BTC将重新站稳并守住下轨,消化短期持有者的抛售,并开始向 78,000 美元的真实市场均值(True Market Mean)迈进,随后冲击 82,000 美元。

关键指标将是期货价格走强而没有出现大规模的重新杠杆化,从而验证现货市场引领的复苏势头更加健康。

熊市情景假设大多数比特币持有者会降低风险、持有现金或将资金重新投资于其他领域。BTC将失去下限支撑位,并回落至之前的 64,000 美元至 72,000 美元区间。

市场实际上表明,返还的 FTX 现金无法抵消现有的获利回吐和到期后的不利因素。

3 月下旬的窗口期是对现货市场流动性回收利用情况的一次考验,此时杠杆尚未完全恢复。

决定最终结果的关键在于,返还的 FTX 资金有多少会转化为新的加密货币需求。