期权市场蕴含着参与者对价格走势的预期信息。今年早些时候,我们发布了插值隐含波动率指标,使用户能够获得涵盖不同delta值和到期日的清晰、结构化的波动率曲面。

现在,我们通过一组新的指标来扩展这一基础,这些指标跟踪隐含波动率随时间的变化:隐含波动率货币性热图和隐含波动率 Delta 热图。

这些指标使您能够观察市场价格在不同行权价和到期日下的预期走势;不仅是在某个时间点,而是在数周、数月和数年内。

在Glassnode Studio中探索实时指标。现在,专业版用户即可查看所有主要流动性市场的实时指标,分辨率包括 10 分钟、1 小时和 2 天。

从快照到政权

单一的隐含波动率曲线可以让我们了解当前市场如何对风险进行定价。但由于市场是动态的,这种快照式的观察会忽略更广泛的背景:波动率在达到这一点之前是上升还是下降?波动率的偏斜是逐渐变化的,还是突然发生的?

IV 热力图通过绘制不同行权价随时间变化的隐含波动率来捕捉这些动态变化。它并非使用单一曲线,而是提供一张连续的地图,揭示波动率的不同状态:长期平静期、波动期以及二者之间的过渡阶段。

这使我们能够观察到市场如何对重大行情前的市场波动进行定价,下跌后恐慌情绪消散的速度,以及高企的看跌期权需求是否持续了数天甚至数周。这些模式在单一的快照视图中往往难以察觉。

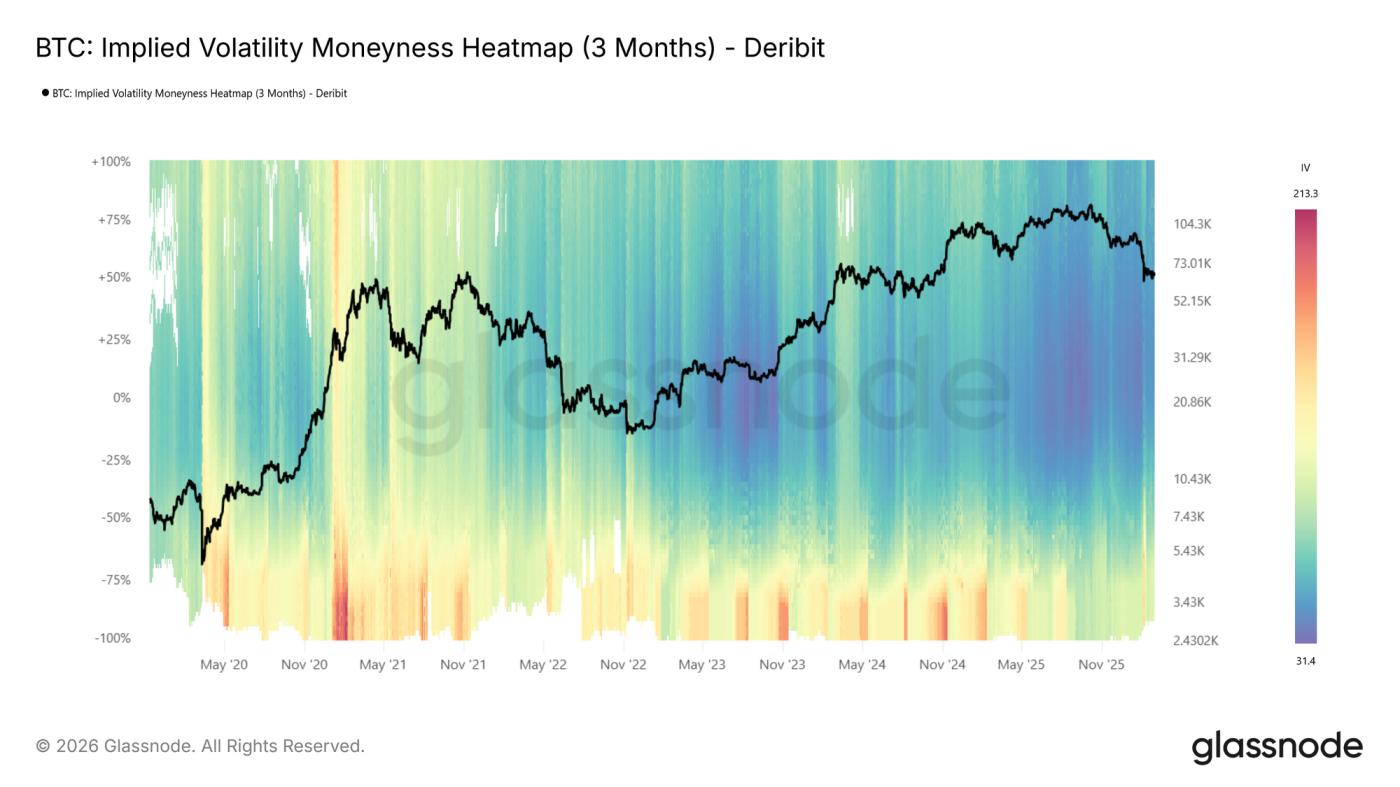

IV 货币热图

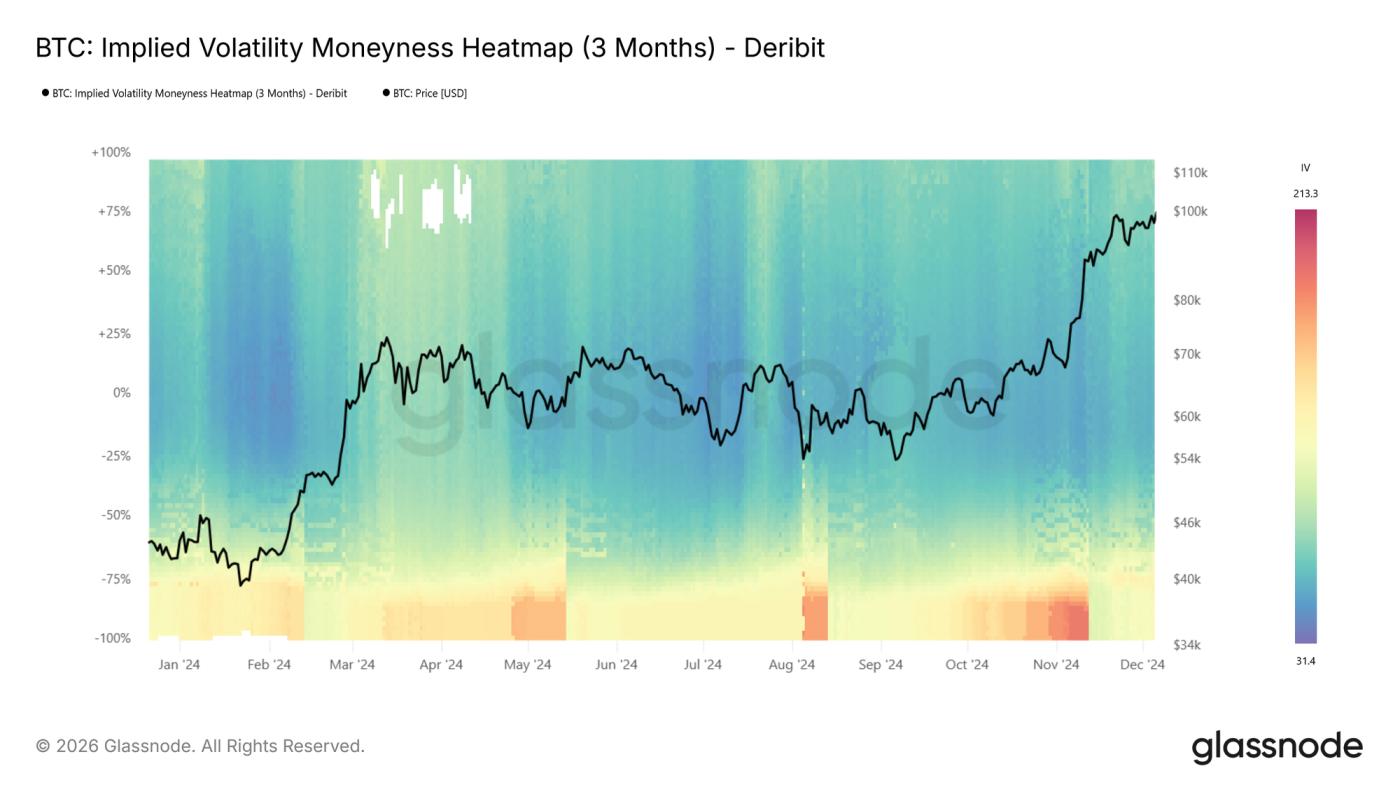

实值度热力图以期权价格与现货价格的距离(以百分比表示)为横轴,绘制隐含波动率随时间的变化。实值度范围从-100%到+100%,看跌期权位于中心线下方(实值度为负),看涨期权位于中心线上方(实值度为正)。平值水平线位于中心线的水平位置。暖色调(红色到深红色)表示隐含波动率较高,冷色调(蓝色到深蓝色)表示隐含波动率较低。

隐含波动率在每个目标到期日进行采样,并根据货币性进行插值,以生成平滑连续的曲面。该指标提供四个标准化期限(1周、1个月、3个月和6个月),回溯窗口从1个月到完整的可用历史数据不等。

从BTC货币性热图(3 个月期限)可以看出,波动性机制清晰可见:2021 年 IV 值升高,2024 年春季再次出现高波动性,2025 年初再次出现高波动性,随后急剧压缩到非常低的波动性环境(深蓝色)。

如何阅读:

- 两侧深蓝色表示低波动性状态,市场预期波动幅度有限。

- 看跌期权侧(中心下方)的红色带状区域表明对下行保护的需求增加。

- 看跌期权和看涨期权之间的不对称性反映了方向性偏斜,表明市场愿意为保护风险支付多少费用,而不是为上涨风险支付多少费用。

- 垂直颜色变化,或者说所有货币等级强度的突然变化,标志着制度的转变。

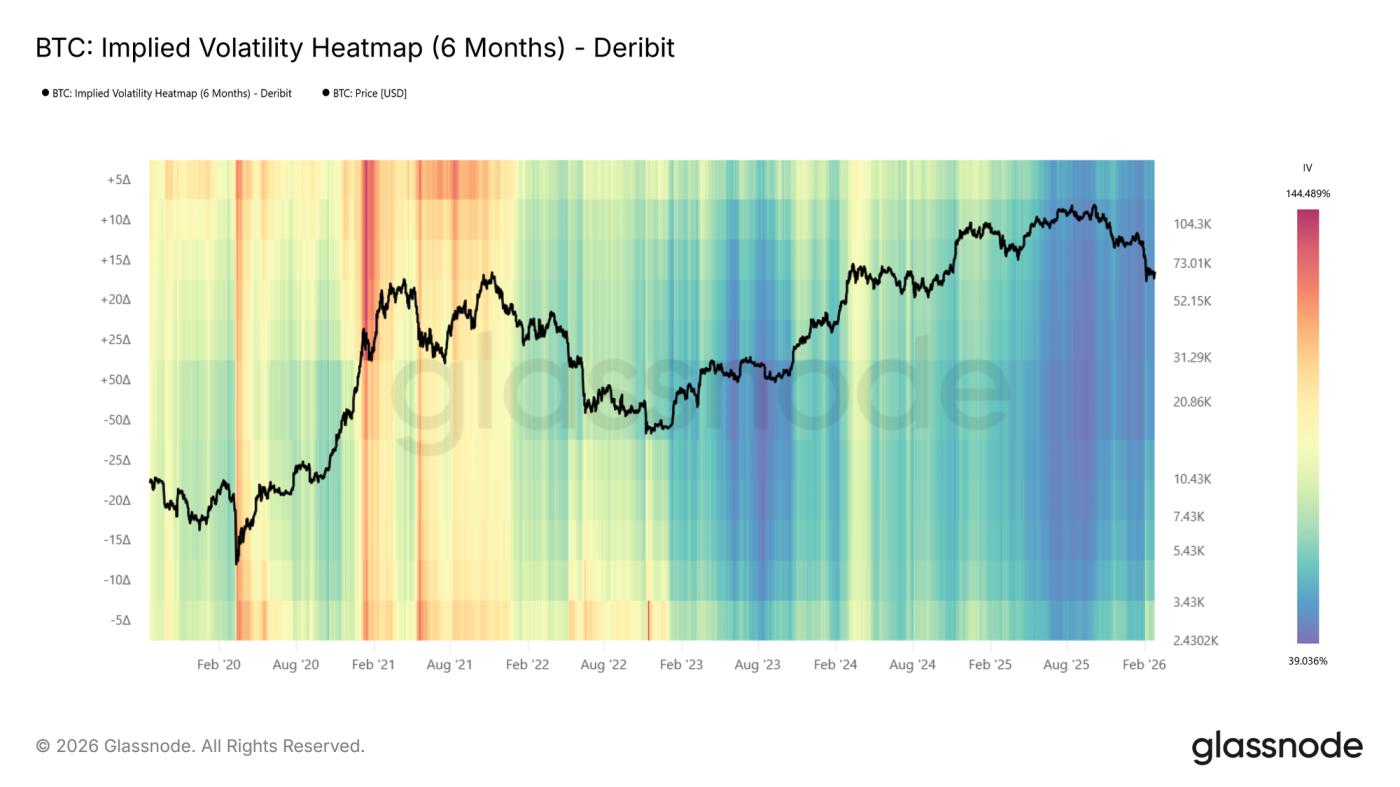

IV Delta 热图

价内热图显示了与现货价格固定距离处的隐含波动率 (IV),这是一种自然直观的视图方式。同样的信息也可以用 Delta 值来表示,Delta 值根据每个行权价到期时处于价内状态的概率进行归一化。IV Delta 热图应用了这种表示方法,并基于本指标发布文章中描述的插值 IV 指标构建。Delta 值涵盖了 5 天看跌期权、50 天(平值)期权和 5 天看涨期权,期限和回溯窗口均相同。

通过观察BTCdelta热力图(6个月期限) ,一个显著特征浮现:在2021年的牛市期间,看涨期权的隐含波动率(IV)(中心以上,尤其是5日看涨期权区域)显著高于看跌期权的隐含波动率。市场预期会有大幅上涨,反映了当时的狂热势头。这种看涨期权主导的模式往往出现在强劲的上涨行情中,并且在delta图中清晰可见。

解读热力图:模式与启示

下面,我们将识别热图中一些主要的可观察模式,描述它们的呈现方式,并概述它们的实际意义。

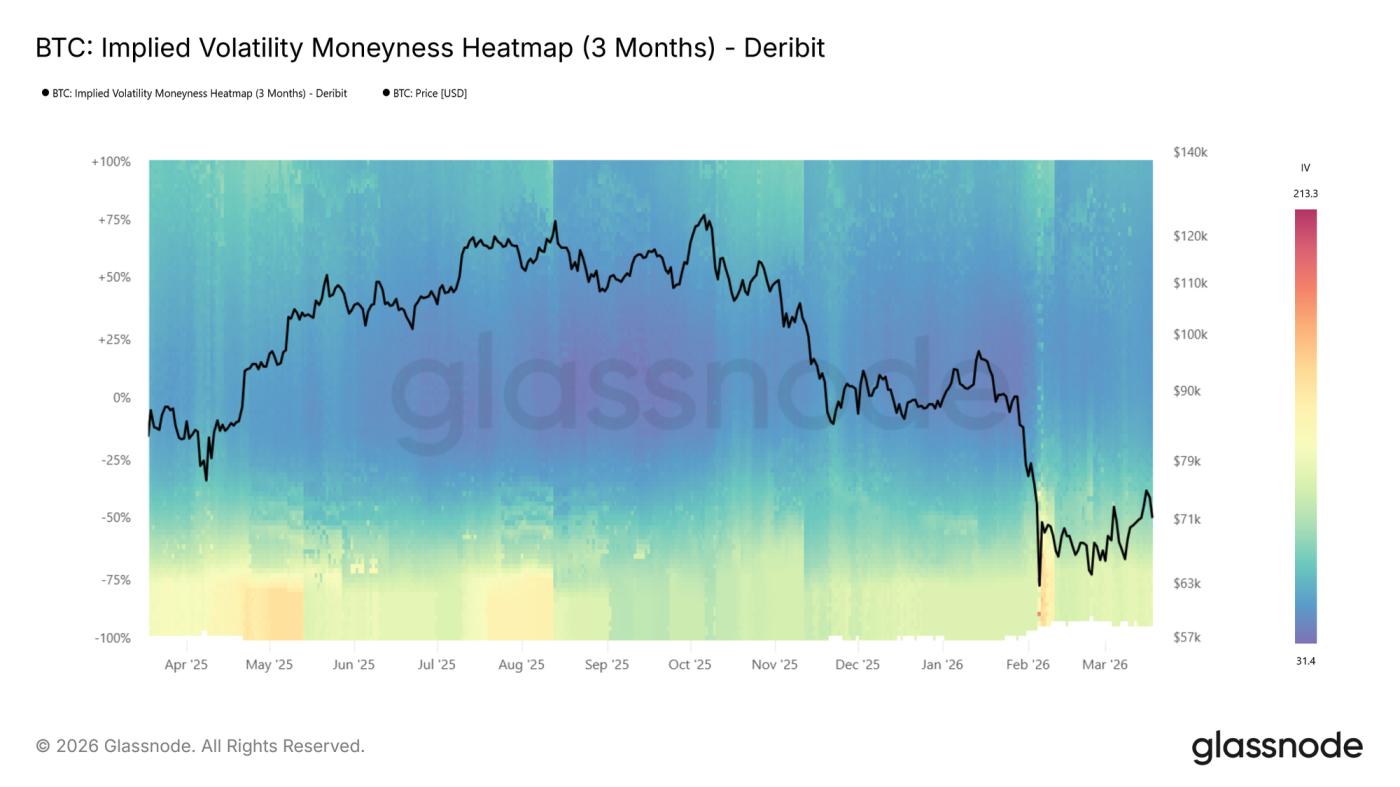

高企的看跌期权隐含波动率:风险对冲策略

在最近跌至 6 万美元期间,看跌期权的隐含波动率大幅飙升,如上图BTC货币性热力图(3 个月期限)所示,随着价格走低,看跌期权的颜色也随之变暖。

在价格大幅下跌期间,风险对冲活动增加。由于参与者寻求下行保护,看跌期权的需求上升,推高了看跌期权的隐含波动率。在热力图上,这表现为中心线下方出现一条暖色带,该区域此前颜色为中性,并且随着价格进一步下跌,暖色带通常会加深至深红色。

这一点也体现在预期价格离散度的上升上。更广泛的行权价范围内隐含波动率的上升表明,价格最终落点的不确定性正在增加。

📈 交易启示:下跌期间看跌期权隐含波动率升高,证实了积极的对冲需求。如果红色区域持续存在,则表明市场正在消化持续的风险。如果红色区域迅速消失,则可能表明恐慌情绪正在消退。

尾部风险重定价:当外部打击被点燃时

有时,最能说明问题的信号并非隐含波动率(IV)已经高企的地方,而是原本不高企却突然高企的地方。在平静的市场中,深度虚值期权的隐含波动率往往很低,因为很少有参与者在这些价位上进行积极的定价或对冲。当这种情况发生变化,热力图上原本较暗的区域开始变亮时,市场正在重新评估尾部风险。

这与整体波动率上升截然不同。整体波动率上升会推高整个市场表面。相比之下,尾部重定价表现为暖带垂直扩展至之前被忽略的实值水平。市场参与者开始考虑他们之前认为概率太低而无需对冲的结果。

📈 交易启示:密切关注热力图的边缘。如果暖色调开始渗透到之前深蓝色的深度价外期权区域,则表明市场认为更大的波动概率正在增加。在看跌期权方面,这通常伴随着剧烈的市场压力,因为参与者会进行对冲以防范过大的回撤。在看涨期权方面,同样的模式也可能在市场情绪高涨的上涨行情中出现,因为市场开始将大幅上涨预期计入价格。

低波动机制:保护成本低,后期成本高。

在热力图中,隐含波动率长时间保持低迷的状态呈现深蓝色。这些时期通常对应于盘整阶段,市场预期价格走势将较为平缓。

📈交易启示:至关重要的是,低隐含波动率意味着期权溢价被压缩。对于套期保值者而言,这是一个机会:通过看跌期权进行下行保护的成本相对较低,因此是为投资组合投保的理想时机。对于方向性交易者而言,在低波动率环境下买入期权(看涨期权或看跌期权)是一种纯粹的波动率交易:如果隐含波动率上升,无论市场方向如何,该头寸都将受益。

然而,持续的压缩往往预示着波动性的扩大。因此,密切关注颜色从深蓝色向红色转变的最初迹象,将其作为早期预警信号,是明智之举。

高波动性市场:收入来源

反之亦然。当热力图上暖色调占据主导地位,且涵盖广泛的行权价时,期权溢价就会升高。这为以收益为导向的策略创造了机会:卖出期权(备兑看涨期权、现金担保看跌期权)可以获得丰厚的溢价,并受益于波动率最终回归均值水平。

在下面BTC货币热力图(3 个月周期)中,我们可以看到一个例子,显示了从热门(红色)到冷门(蓝色)的转变,例如,2024 年春季的局部顶部,随后是 IV 压缩。

政权更迭

最具行动价值的信号往往出现在转折点:当多个货币性水平同时出现热力图由蓝色转为红色(或反之亦然)时。与一两天内就会消退的短暂飙升不同,体系转变是指预期波动率基线水平的持续变化。

📈交易启示:市场环境的转变需要重新评估仓位规模、对冲比例和策略选择。从低波动率转向高波动率可能有利于动量交易和做多波动率策略,而反之则可能有利于均值回归策略和溢价卖出策略。

波动率机制快速参考

需要注意的事项:

- 颜色强度变化:预期波动性总体水平的变化

- 看跌/看涨期权不对称性:方向性风险情绪。市场更担心下跌风险还是上涨风险?

- 期限结构分化:比较1周热力图和3个月热力图。如果近月合约的隐含波动率飙升,而远期合约的隐含波动率保持平稳,则市场认为这种压力是暂时的。

- 高位区域的宽度:特定货币性水平处的窄红色带表明有针对性的对冲;宽阔的红色带表明普遍存在不确定性。

结论

隐含波动率货币性热图和隐含波动率Delta热图为波动率分析引入了时间维度。现在,您不必再问“波动率曲面现在是什么样子?”,而是可以问“它发生了哪些变化,我们处于什么阶段?”

无论您是识别波动性机制的自主交易者,还是通过我们的 API 进行波动性机制转变的系统性基金筛选者,这些热图都能以结构化的、可视化的方式展现期权市场价格风险随时间的变化。

如果您想了解更多关于我们的期权数据和指标产品的信息,或者想获取这些指标,请立即联系我们的专属团队。

- 请关注我们的X账号,获取及时的市场动态和分析。

- 加入我们的 Telegram频道,获取定期市场资讯。

- 如需查看链上指标、仪表盘和警报,请访问Glassnode Studio。

免责声明:本报告仅供参考和教育用途。分析基于有限的案例研究,存在诸多局限性,不应被视为投资建议或明确的交易信号。过往业绩并不保证未来收益。在做出任何投资决策之前,请务必进行充分的尽职调查并考虑多种因素。