BlockScholes对加密货币衍生性商品市场的每周回顾。

主要见解:

在周末向伊朗发出48小时最后通牒后,本周伊始,川普总统的语气有所缓和,并宣布暂停美国对伊朗能源基础设施的任何攻击,为期五天。川普的声明对现货市场的影响最为显著,BTC(与其他风险资产一样)价格从6.8万美元飙升至7.1万美元,ETH也稳居2,100美元上方。衍生性商品市场的反应则更为复杂。在川普提及美伊之间正在进行「建设性对话」后,BTC的融资利率短暂走高,而ETH的融资利率几乎没有受到这一消息的影响。在选择权市场,短期平价选择权的隐含波动率在声明发布后下降,波动率微笑曲线的溢价也略有下降。然而,正如我们今年大部分时间所见,现货价格的短暂上涨不足以推动选择权部位出现看涨趋势,BTC和ETH的波动率微笑曲线仍然倾向于看跌期权。

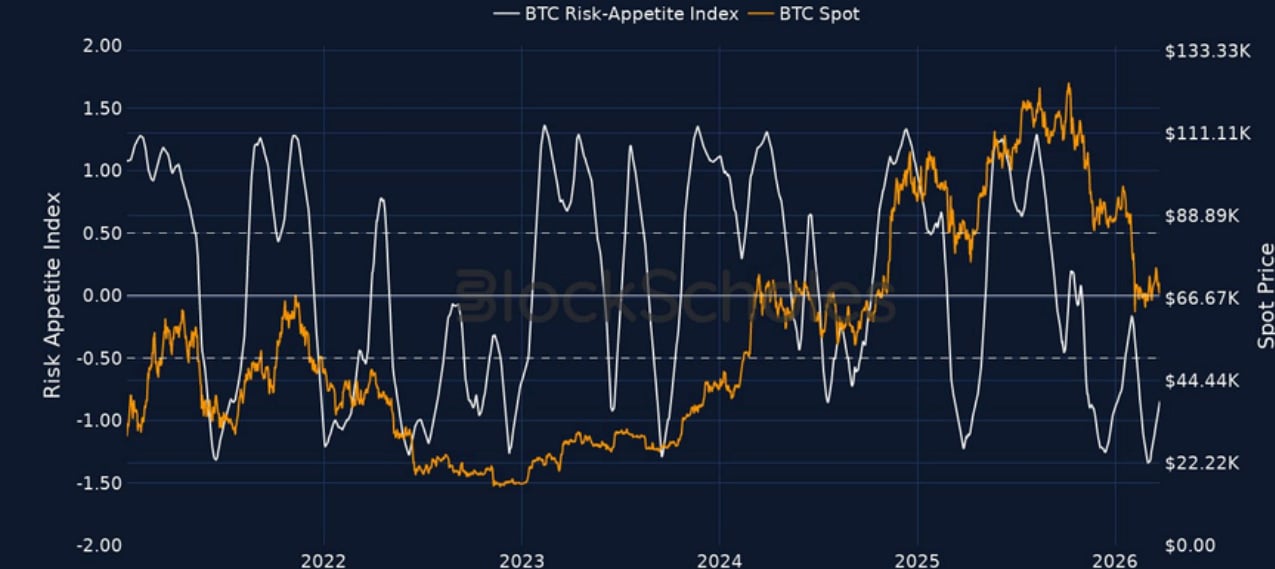

布洛克-斯科尔斯BTC风险偏好指数

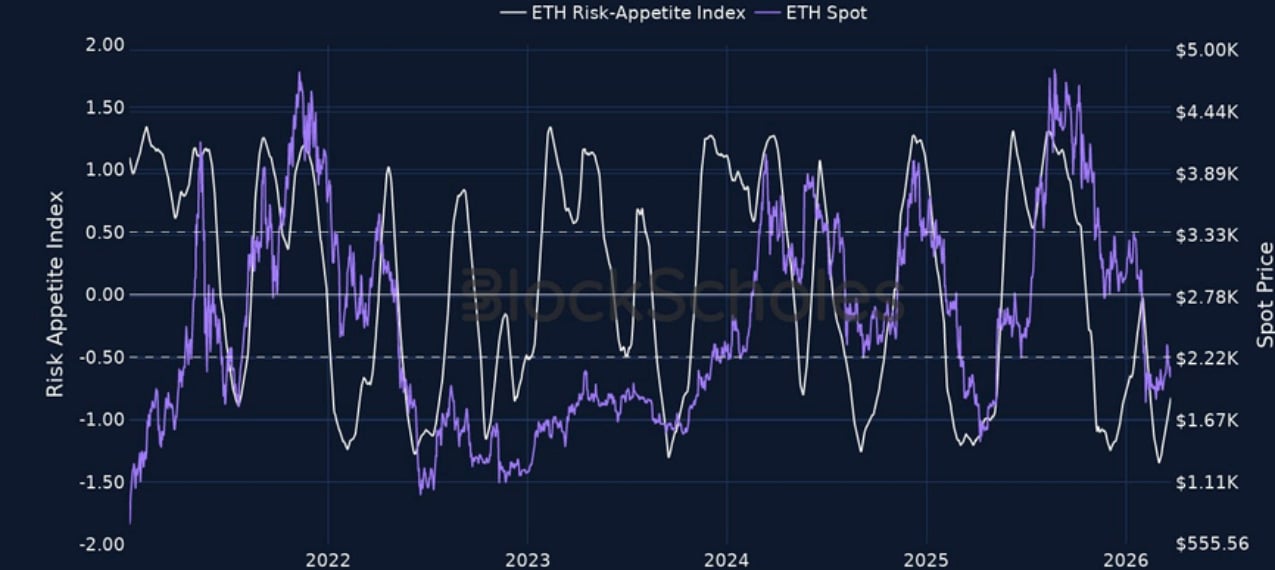

布洛克-斯科尔斯ETH风险偏好指数

期货隐含报酬率

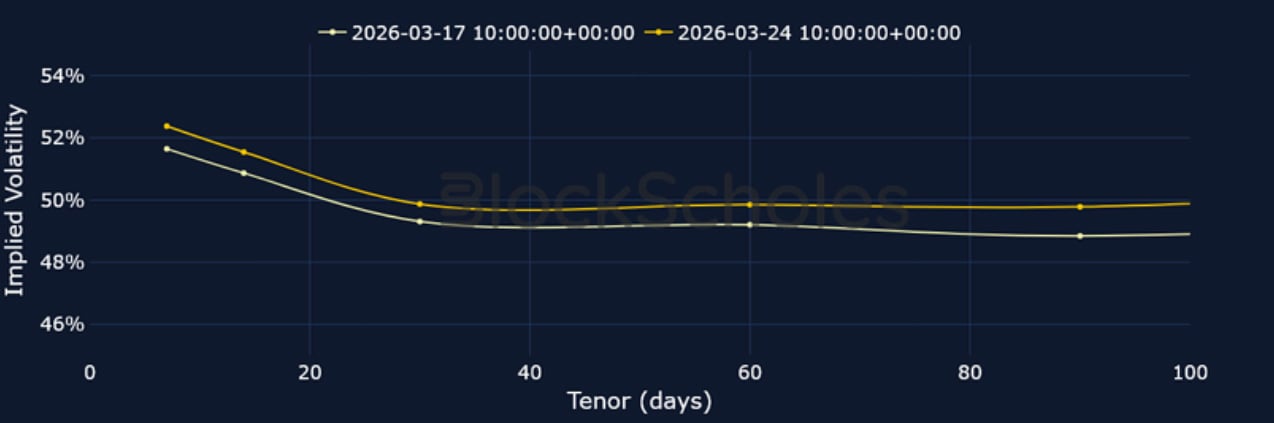

1个月期限平值债券隐含波动率

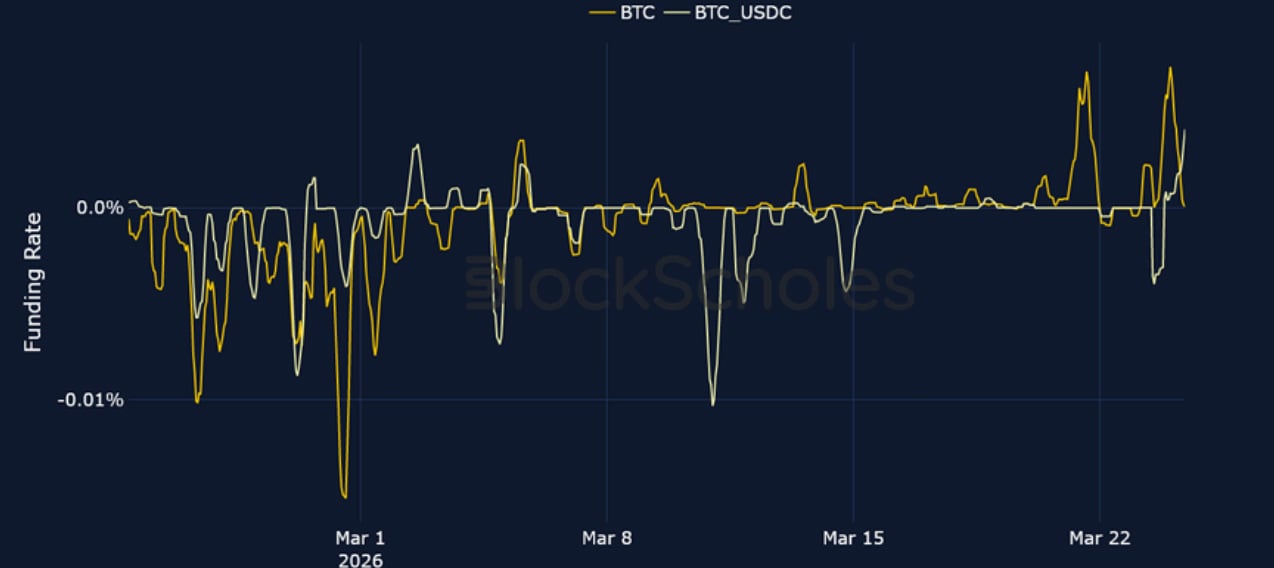

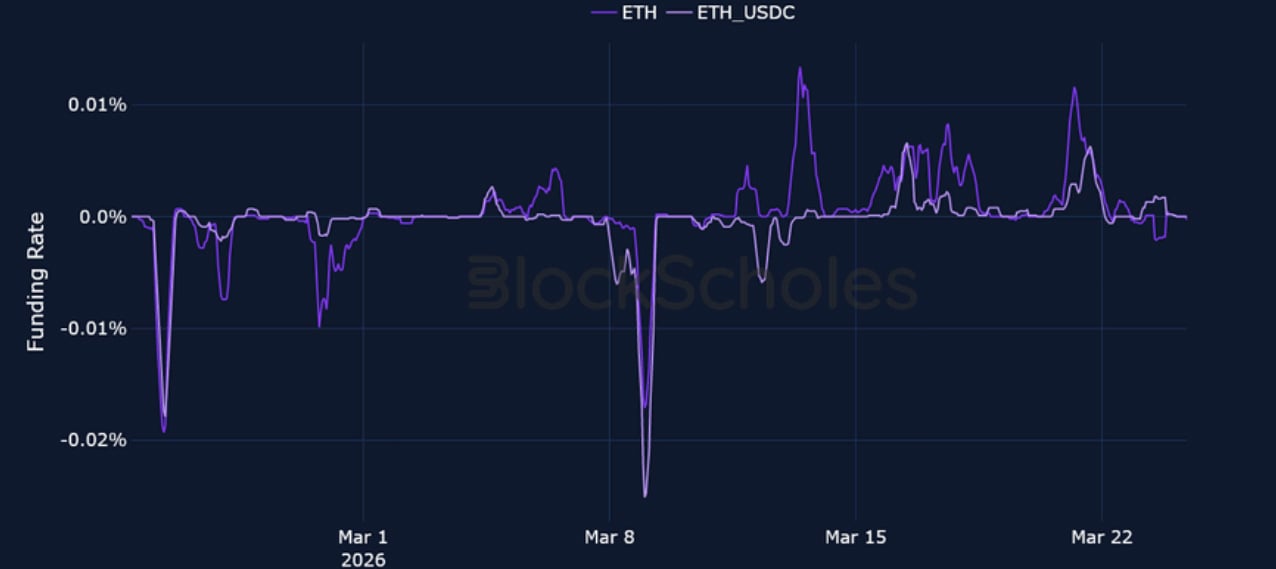

永续互换融资利率

BTC融资利率– 在川普总统宣布暂停攻击伊朗能源基础设施五天后,融资利率一度升至 0.007%,但随后迅速回落。

ETH资金费率——川普宣布美国和伊朗进行了“非常好的、富有成效的对话”,但ETH永久交易者对此反应冷淡,资金费率自周一以来一直横盘整理。

期货隐含报酬率

BTC期货隐含殖利率– 昨天 BTC 现货价格垂直上涨至 7 万美元以上时,期货隐含殖利率期限结构短暂倒挂,但目前所有期限的殖利率再次压缩在 2-3% 之间。

ETH期货隐含殖利率– 由于中东局势出现缓和迹象,期货交易员纷纷涌入杠杆交易,7 天ETH期货合约的交易溢价高达现货价格的 7%。

BTC期权

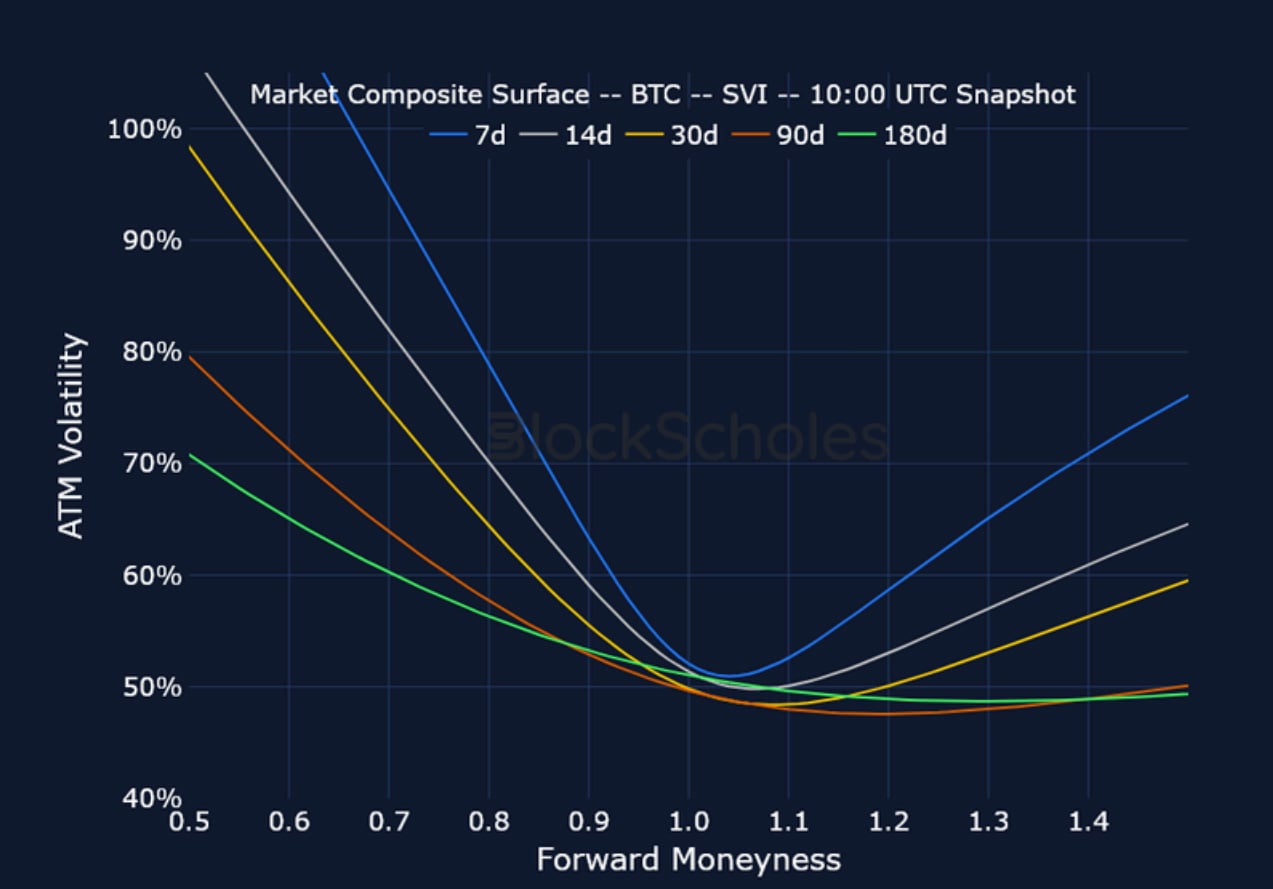

BTC SVI ATM 隐含波动率– 降级迹像也有助于降低短期波动率预期,因为 7 天波动率已从 57% 略微下降至 52%。

BTC 25 Delta风险逆转——正如我们今年大部分时间所见,现货价格的小幅反弹不足以阻止看跌期权的负面偏斜。最近从6.8万美元到7.1万美元的上涨缓解了部分看跌期权的溢价,但其交易价格仍比看涨期权高出5个基点。

ETH选择权

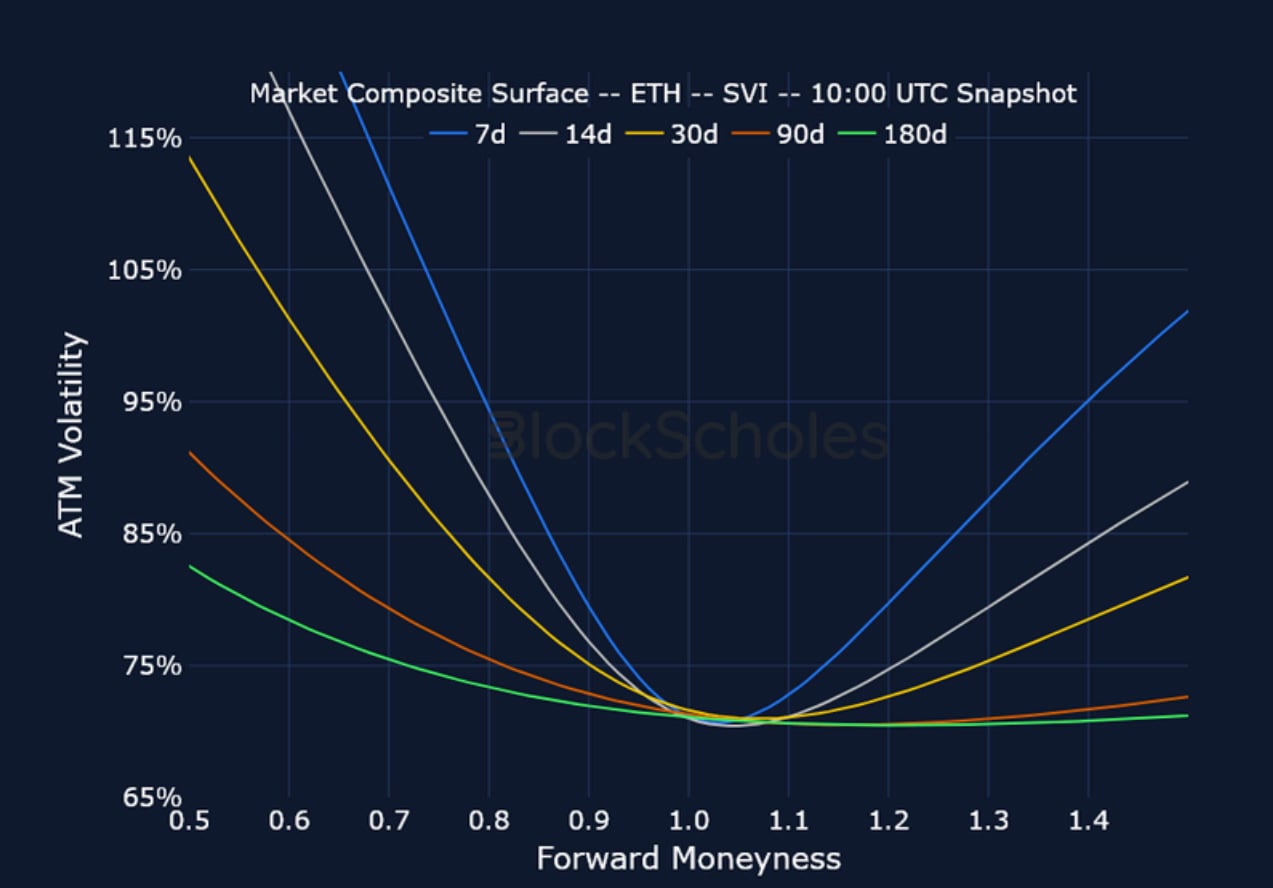

ETH SVI ATM 隐含波动率– ETH 的波动率期限结构相对于上周的小幅倒挂已经趋于平缓。

ETH 25 Delta 风险逆转– 与BTC期权的情绪类似,在川普发表缓和局势的言论后,看跌期权与看涨期权的偏差从 11 点波动率溢价略有回落,但交易员尚未转为看涨。

市场综合波动率表面

CeFi COMPOSITE – BTC SVI – 9:00 UTC 快照。

CeFi COMPOSITE – ETH SVI – 9:00 UTC 快照。

跨交易所波动率微笑

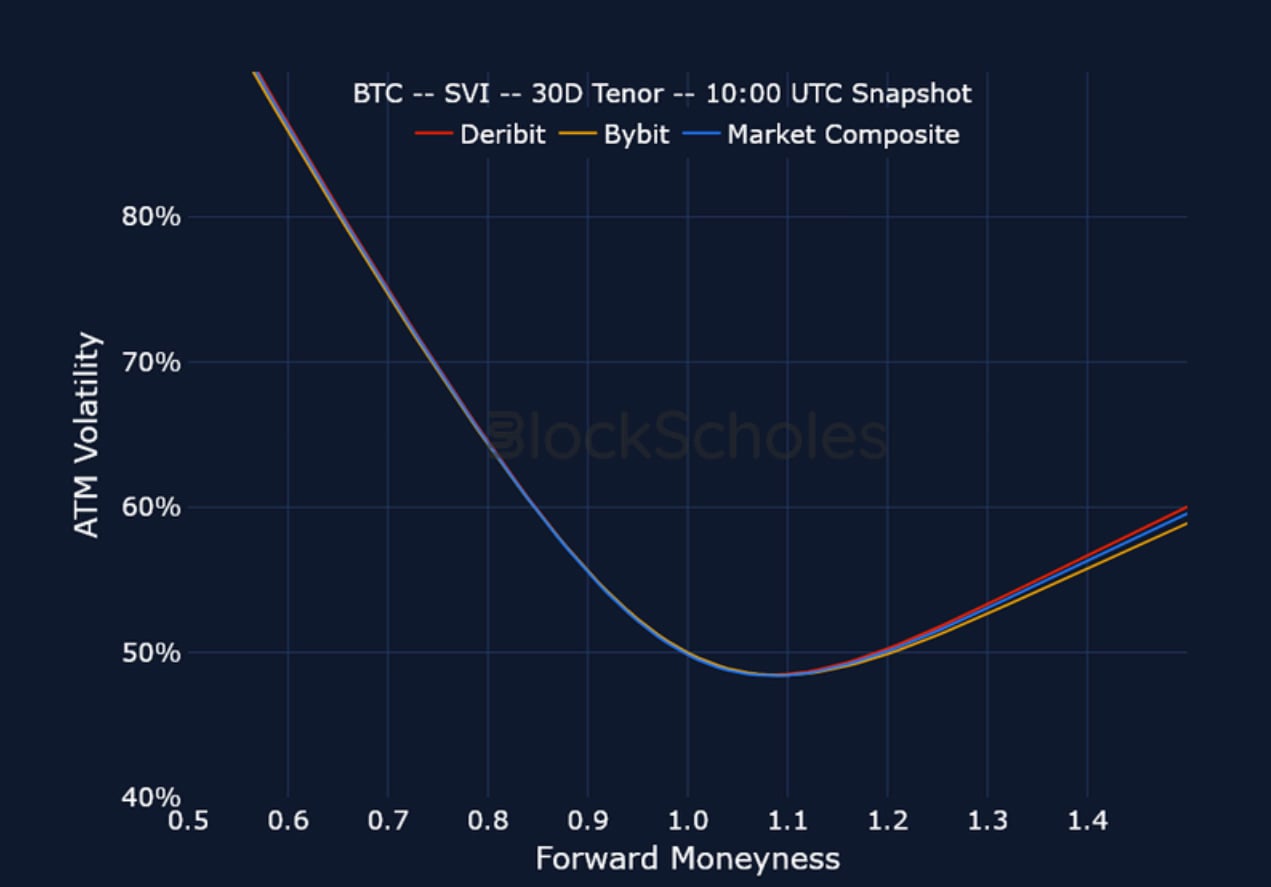

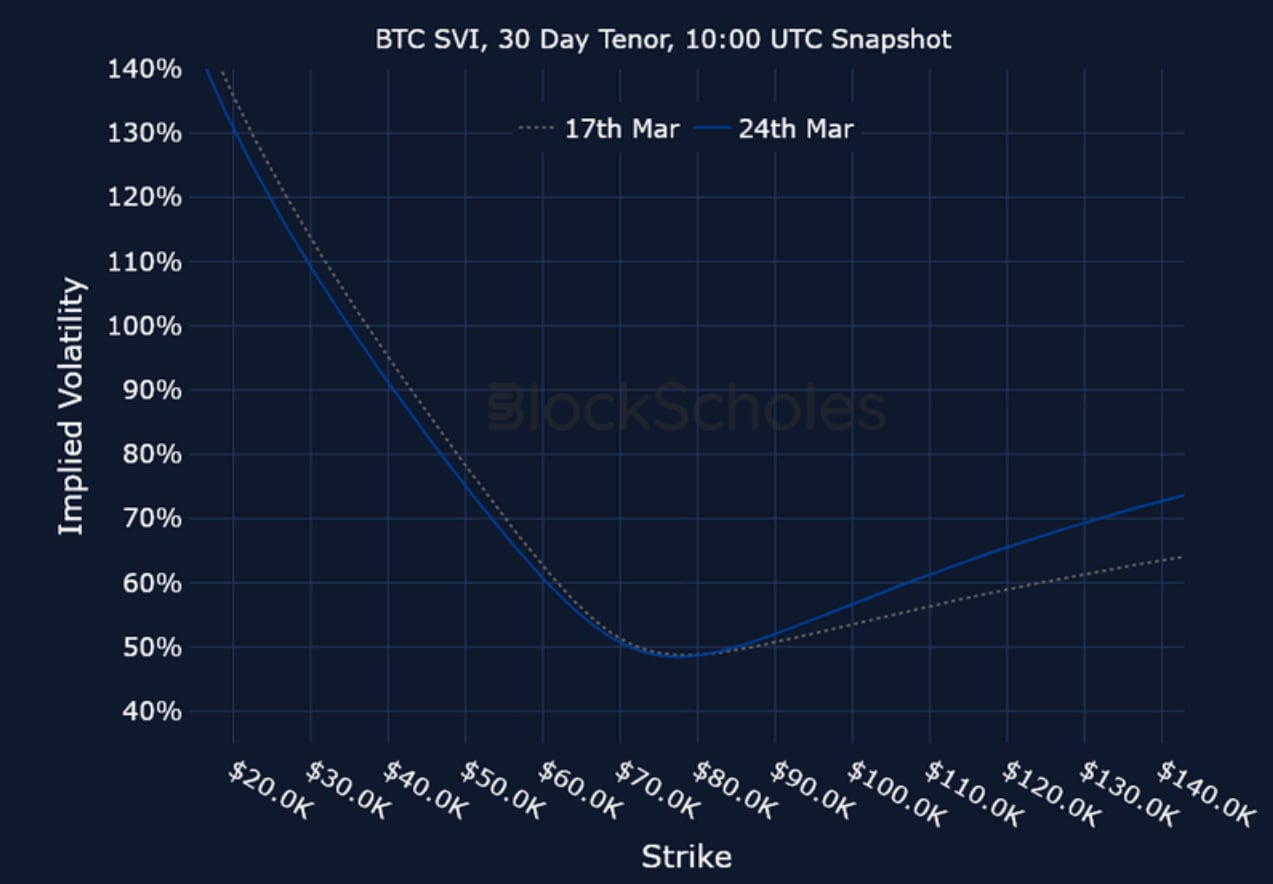

BTC SVI,30D TENOR – 9:00 UTC 快照。

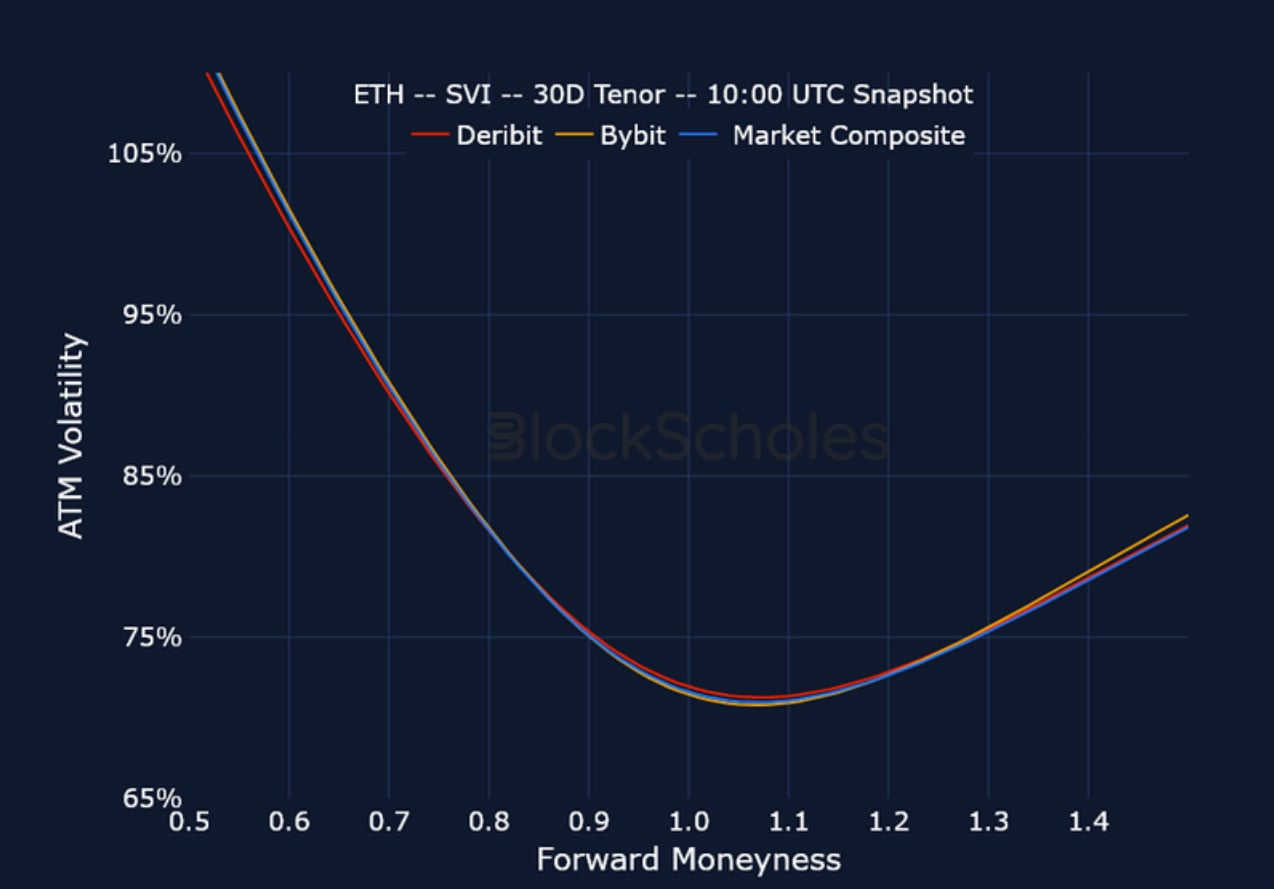

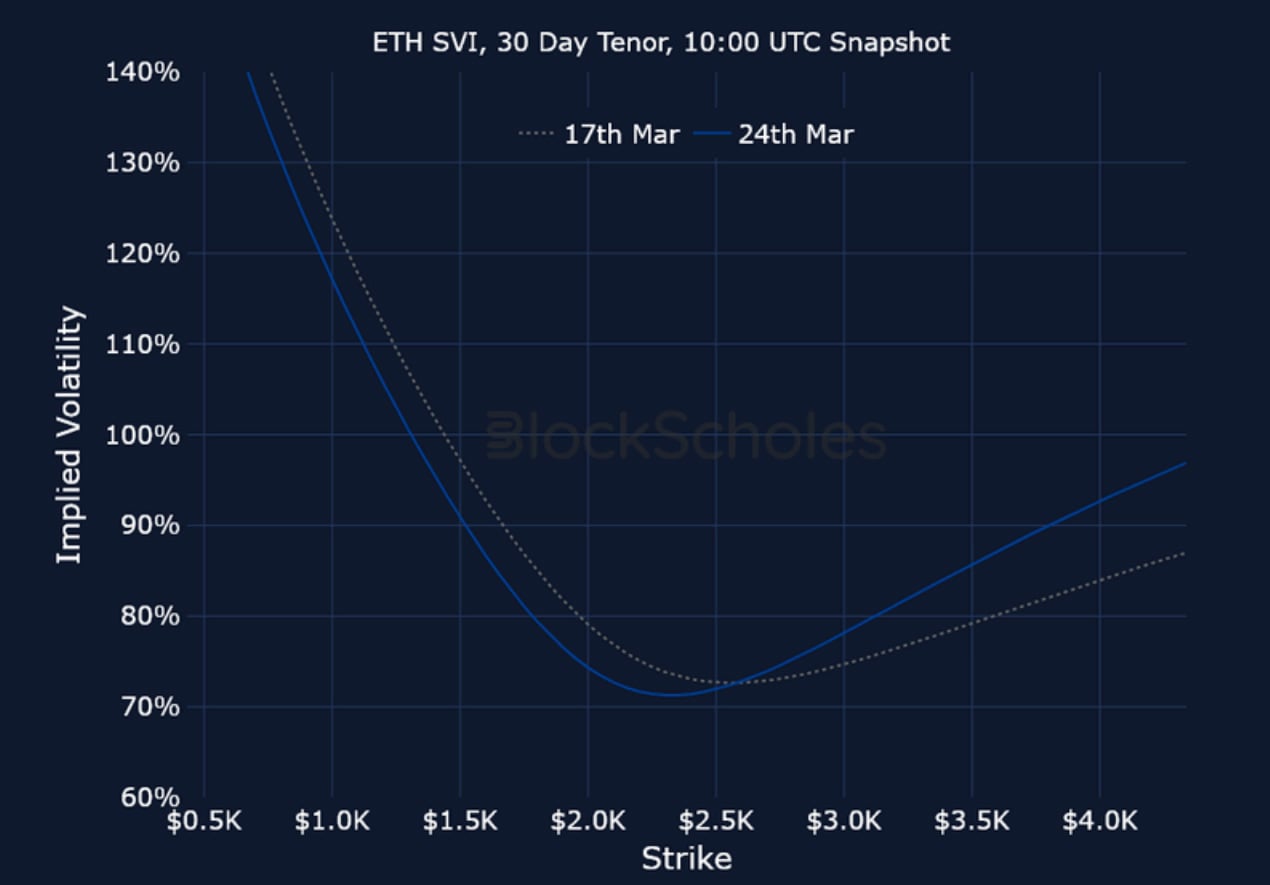

ETH SVI,30D TENOR – 9:00 UTC 快照。

恒定到期波动率微笑

BTC SVI,30D TENOR – 9:00 UTC 快照。

ETH SVI,30D TENOR – 9:00 UTC 快照。

免责声明

本文仅代表作者个人观点,不代表Deribit或其关联公司的Deribit。 Deribit 未对本文内容进行审核或认可。

Deribit不提供任何投资建议或背书。本文资讯仅供参考,不应被视为财务建议。投资前请务必自行研究并咨询专业人士。

金融投资有风险,包括本金损失。 Deribit 和文章作者均不对基于本文内容所做的Deribit决定负责。

近期文章

加密衍生性商品:分析报告 – 第 13 周

Block Scholes 2026-03-25T11:09:17+00:00 2026年3月25日|产业|

加密选择权市场:价格区间震荡、成交量稳定、防御性部位策略

Imran Lakha 2026-03-25T10:40:41+00:00 2026年3月25日|产业|