近期黄金价格疲软反映的是短期美元融资压力,而不是其核心驱动因素的转变,因为主权储备多元化带来的结构性需求依然存在,而代币化等新兴渠道扩大了黄金的全球影响力和长期需求基础。

- 近期黄金价格疲软是石油美元融资活动的结果,人们寻求额外的美元流动性来满足缺乏弹性的能源需求和偿还债务。尽管自2022年以来,黄金与实际利率之间的传统联系已显著减弱,但这种联系仍可能对金价构成一定压力。

- 近年来,黄金价格上涨的根本驱动力在于储备多元化和货币贬值交易,主要受主权需求驱动,且对利率不敏感。短期抛售并未改变这一逻辑。

- 代币化黄金代表了一种新的需求来源,它开辟了一条新的分销渠道,能够触及新兴市场中超过 50 亿人口,这些人有着强烈的价值储存需求。

双频道,一次冲击

自美伊战争引发油价飙升以来,黄金价格大幅下跌,几乎抹去了年初至今的涨幅。造成这一走势的原因有两个不同的传导渠道,均源于石油危机。

实际利率上升

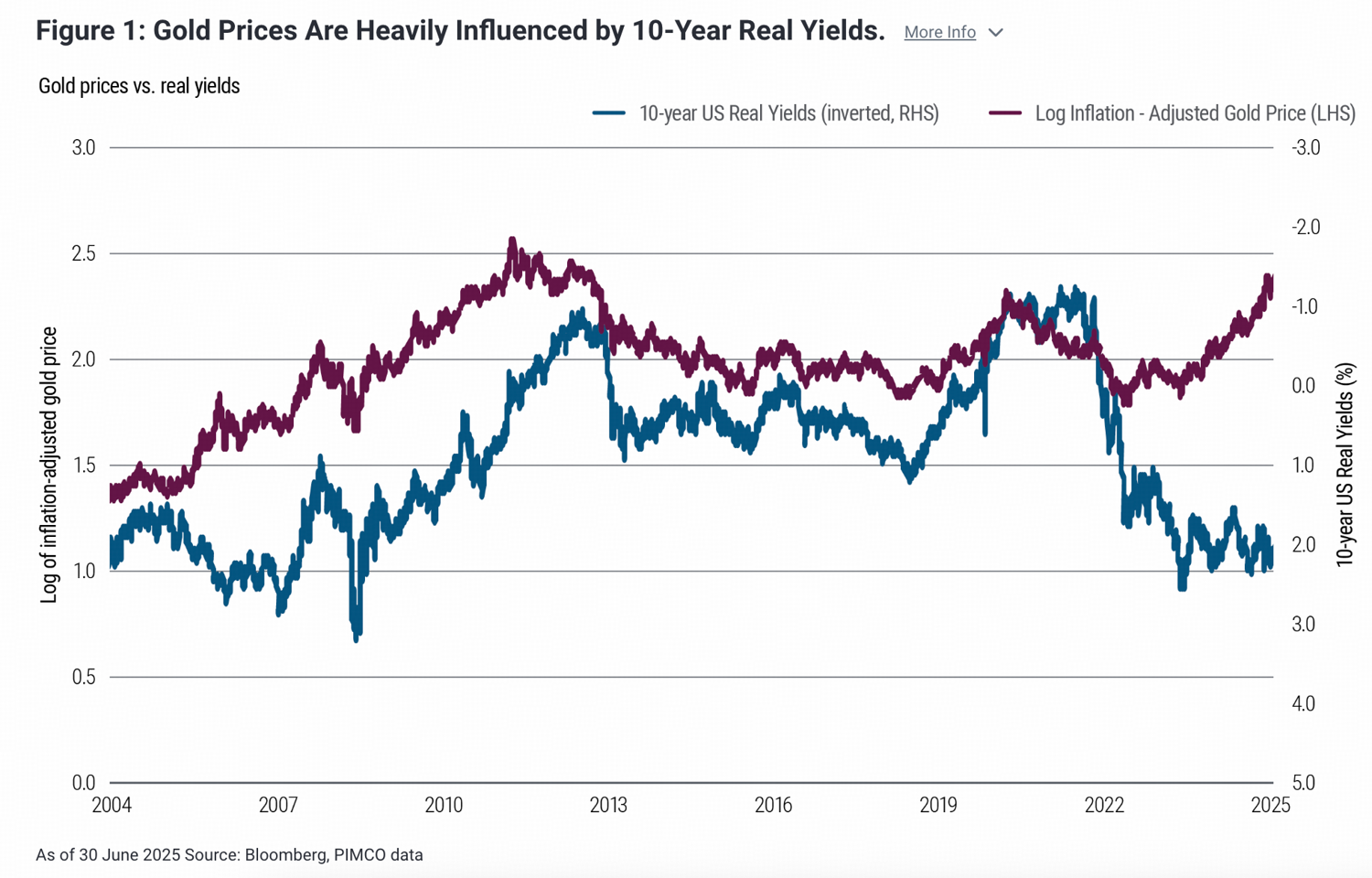

实际利率是名义债券收益率减去通胀预期,它曾经是黄金的主要长期锚定指标。

自3月初以来,受中东冲突升级推高能源价格和通胀担忧加剧的影响,美国10年期国债收益率(US10Y)持续攀升,从3.96%升至4.39%。与此同时,10年期盈亏平衡通胀率也从2.25%升至2.38%,导致10年期通胀保值债券(TIPS,衡量实际利率的指标)收益率从1.70%升至2.00%。黄金本身不产生收益,当无风险利率上升时,持有黄金的机会成本增加,导致资金外流。这种机制在各个经济周期中都保持一致。

然而,自 2022 年以来,这种关系有所减弱。在 2022 年至 2025 年期间,随着实际收益率的上升,黄金价格继续上涨,这得益于各国央行的大力购买、地缘政治风险对冲需求以及美国持续的财政赤字。

石油美元融资紧缩

尽管黄金与实际收益率之间的长期反向关系仍然具有一定的解释力,但自 2022 年以来,这种反向关系已显著减弱。这表明,第二个渠道在当前的金价下跌中发挥了重要作用:全球美元融资紧缩。

包括中国、印度、欧洲、日本和韩国在内的石油进口经济体合计购买了全球约70%的原油。随着油价上涨超过40%,同等数量的能源以美元计价的成本也大幅上升。这些国家必须以出口收入和现金流为抵押,获取更多美元,而这些收入和现金流的调整速度却很慢。由此产生的美元需求冲击缺乏结构性弹性:能源进口无法延期,此外,大多数跨境债务以美元计价,并有固定的偿还期限,这些债务仍需按时支付。

这种动态造成了暂时的美元短缺,反映在美元指数的飙升上。

这种动态不仅限于国家层面。企业和家庭也需要额外的现金流来应对不断上涨的能源成本,而变现资产是最直接的资金来源。包括黄金和股票在内的流动性资产被抛售以快速筹集美元。黄金的高流动性和全球所有权使其成为紧急美元融资的首选来源,从而引发了大规模且迅速的抛售。

代币化黄金的快速上涨

当前的抛售是流动性事件,而非基本面重新定价。更重要的是,即使实际利率仍维持在较高水平,黄金的两大基本驱动因素——主权货币贬值对冲和储备多元化——对利率并不敏感。全球央行购买黄金以降低美元敞口,因此不太关注10年期通胀保值债券(TIPS)的收益率。投资者购买黄金以对冲货币贬值风险,并将其作为投资组合中的价值储存手段,同样也不太在意短期价格波动。

如今,新的催化剂出现了。黄金的价值储存需求历来受限于分销渠道的障碍。实物黄金需要保管和物流,而纸黄金和ETF则需要证券账户和银行服务,但全球很大一部分人口并不具备这些条件。黄金的潜在市场规模一直受到获取黄金所需基础设施的限制。

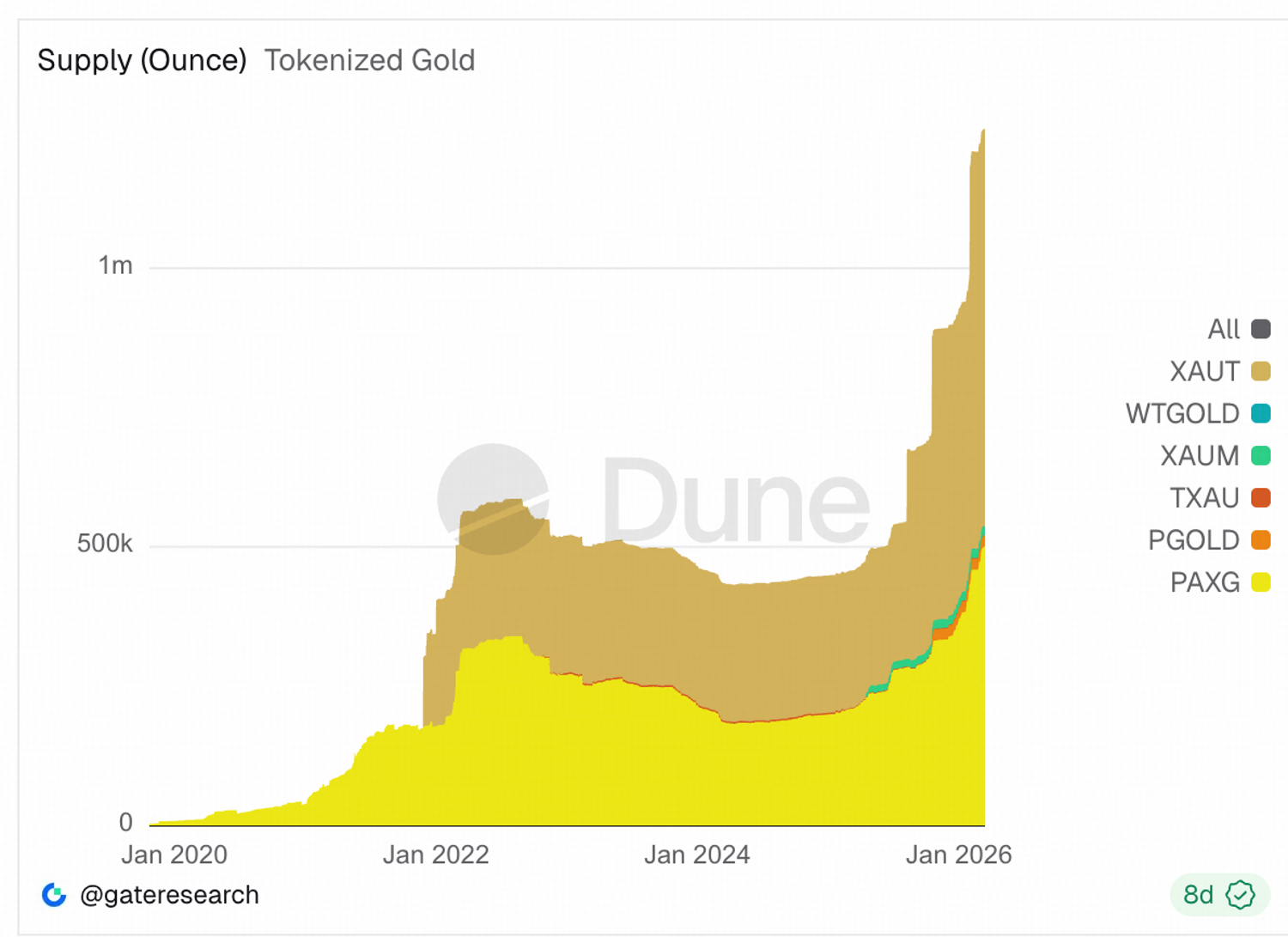

代币化黄金消除了这种摩擦。任何拥有手机的人都可以获得实物黄金,无需银行账户、经纪人或托管机构。自2025年底以来,代币化黄金的总供应量迅速增长。虽然其总量目前仍较小,不足40吨,远低于世界黄金协会(2025年)统计的约216,265公吨的地上黄金储量,但其增长速度不容忽视。在过去半年中,代币化黄金的总供应量翻了一番。

Tether Gold (XAUT) 和 Paxo Gold (PAXG) 占据市场主导地位,合计市场份额超过 95%。这种双雄格局反映了市场准入的结构性壁垒。发行数字黄金产品需要发行方独立建立托管关系、满足合规和审计框架,并建立赎回机制。

近日,全球最大的黄金协会——世界黄金协会宣布,正在构建一个共享基础设施,旨在实现数字黄金产品的互操作性、可扩展性和更便捷的发行。该系统由三层架构构成:物理层负责管理实物黄金的采购、存储、运输和兑换;数字层负责发行、所有权记录和产品生命周期管理;接口层则允许发行方在共享架构之上构建各自的客户体验。在该模式下,发行方之间的竞争将围绕用户体验、定价和分销展开,而非托管基础设施。

评估潜在市场规模

为了估算代币化黄金的潜在市场规模,我们可以以黄金ETF市场为基准。截至2025年底,全球黄金ETF的规模达到4025吨,而目前代币化黄金的规模约为37吨,不到ETF规模的1%。然而,其增长速度却截然不同:仅在2025年下半年,代币化黄金的供应量就增长了100%以上。

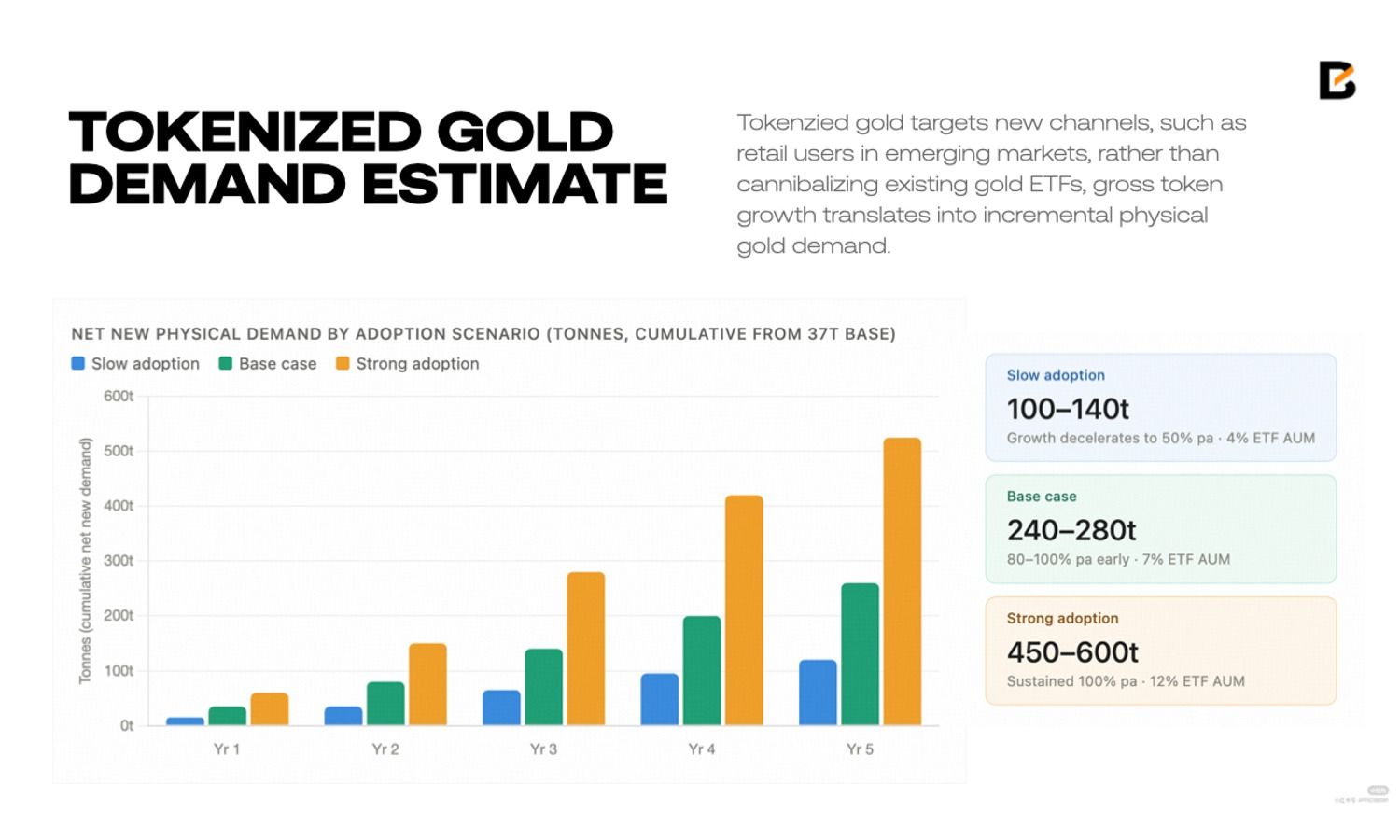

由于代币化黄金瞄准的是新兴市场的零售用户等新渠道,而不是蚕食现有的黄金 ETF,因此代币总增长转化为实物黄金需求的增加。

如果代币化黄金市场保持80%-100%的年增长率,未来五年累计新增实物黄金净需求量可能超过240吨,达到目前黄金ETF市场的7%。即使假设年增长率较为温和,为50%,新增需求量也将在100-140吨之间。

世界黄金协会(WGC)的基础设施计划将进一步推动这一发展趋势,因为目前观察到的增长完全发生在现有的两家发行机构之间。共享数字黄金基础设施的成功实施有望进一步扩大潜在市场,从而带来更为乐观的预期。

结论

近期黄金价格疲软是石油美元融资活动的结果,人们寻求额外的美元流动性来满足缺乏弹性的能源需求和偿还债务。尽管自2022年以来,黄金与实际利率之间的传统联系已显著减弱,但这种联系仍可能对金价构成一定压力。

近年来,黄金价格上涨的根本驱动力在于储备多元化和货币贬值交易,主要受主权需求驱动,且对利率不敏感。短期抛售并未改变这一逻辑。

代币化黄金代表了一种新的需求来源,它开辟了一条新的分销渠道,能够触及新兴市场中超过 50 亿人口,这些人有着强烈的价值储存需求。

免责声明:本文所提供的信息不构成投资建议、财务建议、交易建议或任何其他类型的建议,也不应被视为此类建议。以下所有内容仅供参考。

这篇题为“BloFin 研究:黄金承压——下一轮上涨为何有了新的催化剂”的文章最初发表在BeInCrypto上。