DeFi 正在解决一个关键的效率低下问题,即协议在清算期间收回被外部最大可提取价值 (MEV) 机器人捕获的价值。

多年来,机器人利用清算窗口攫取利润,同时用户价值流失,并随著时间的推移削弱协议的可持续性。

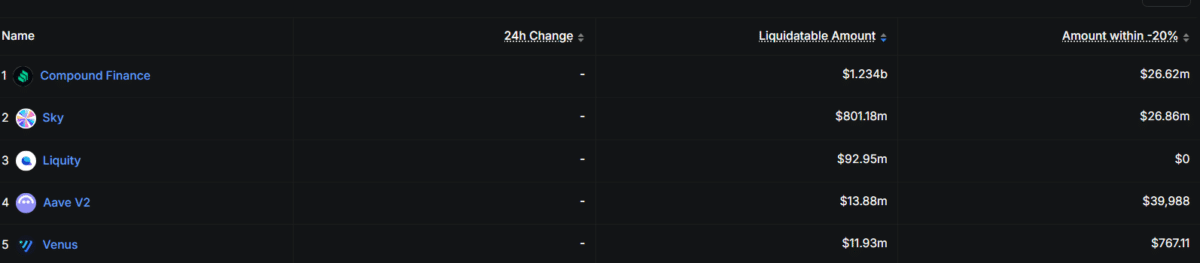

随著这种泄漏规模变得太大而无法忽视,以太坊 [ETH] 借贷市场开始持有约 21.6 亿美元的可清算部位。

其中,Compound 的市值占 12.3 亿美元,而 Sky 的市值约为 8.01 亿美元,这凸显了在市场波动期间持续存在的获利机会。

然而,协议正在透过拍卖和受控清算等机制重新设计其运作方式,以将价值保留在内部,而不是任其流失。这种转变改变了市场压力下的受益者,使协议能够捕捉和循环利用价值,而不是让价值流失。

因此,DeFi强化了其经济结构,提高了永续性,并增强了长期韧性。

Aave收回 MEV,SVR 重塑清算流

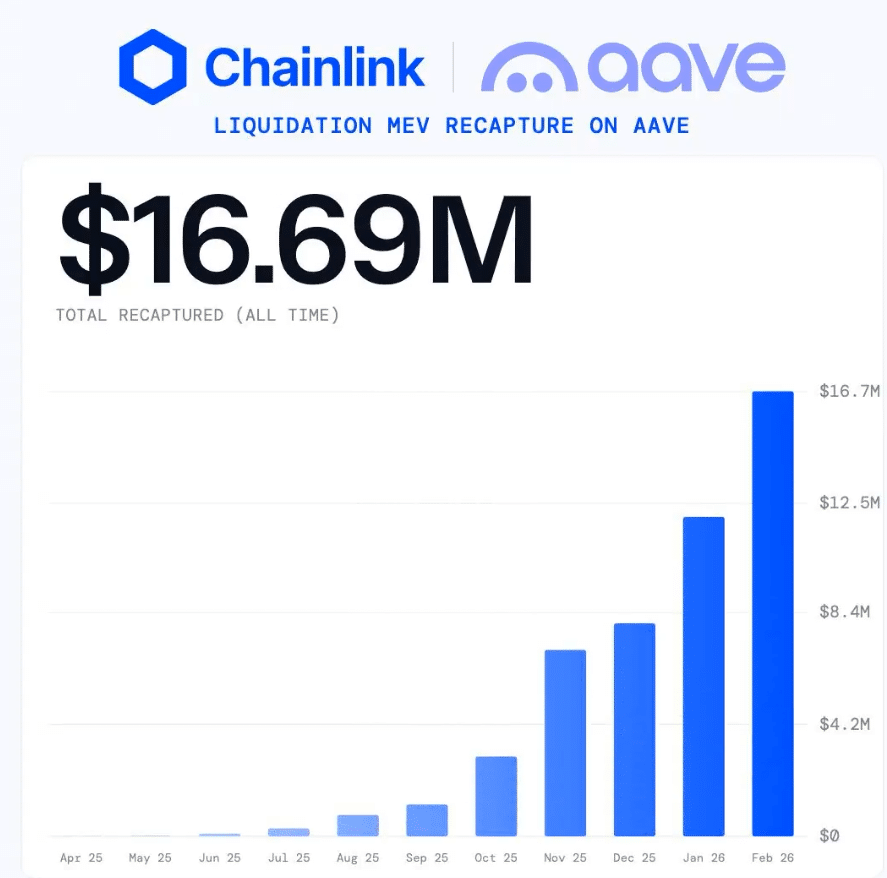

Aave ( $ Aave )不仅在完善其系统,还在扩展一个已经改变清算过程中价值流动方式的模型。在以太坊上证明其有效性后( Aave已在以太坊上收回超过 1670 万美元的 MEV),该协议现在已将 SVR 扩展到Arbitrum和 Base。

此次扩张的出现是因为之前的模式浪费了太多价值。机器人持续攫取清算利润,尤其是在市场波动时期,协议几乎没有从中获益。 SVR 透过将这部分资金重新导向 Aave 生态系统来改变这一现状。

随著这项机制在各链上的推广,清算事件不再只是简单的资金提取点,而是成为可控的收入管道,从而增强协议的稳定性。

这些变化的意义显而易见。 Aave 将波动性转化为收益,这Aave提高了可持续性,也为未来 DeFi 协议如何获取价值树立了先例。

SVR提升了收入,但其可持续性仍不确定。

随著SVR开始在网路中扩展,人们的焦点从早期的成功转向这些优势能否长期维持。初步结果看起来不错,但也引发了一个关于其持久性的更深层次的问题。

Aave目前的总锁定价值 (TVL) 接近 238.7 亿美元,30 天收入达到 624 万美元,年化收入可达 7,600 万美元。这一增长并非偶然,因为清算活动现在直接转化为协议收入。

这种转变的发生是因为价值不再流向机器人,而是回流到生态系统中,从而增强了内部现金流。然而,这种增强是有条件的。收入会随著市场波动和贷款需求的增加而成长,但当市场活动放缓时,收入也会随之下降。

总而言之,这种方法得出的结果很明确。 SVR 改善了 Aave 的经济效益,但只有持续的市场活跃才能将这些收益转化为持久的价值成长。

最终总结

- Aave协议透过 SVR 将 MEV 内部化,从而加强了 DeFi 向永续价值获取的转变。

- $ Aave显示收入成长和效率提高,但长期成长仍取决于波动性。