在本周的《期权流动》节目中,托尼·斯图尔特将对近期的市场走势发表评论。

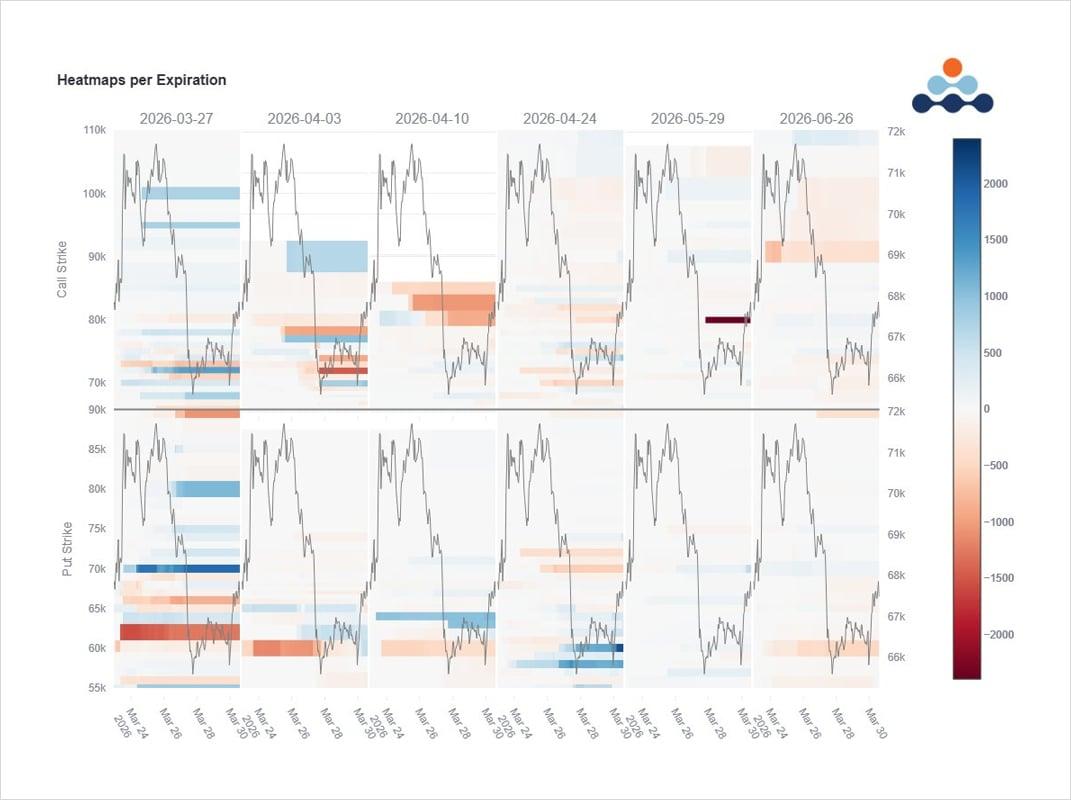

3月份到期的季度合约迫使许多终端对冲交易延期至4月份。在当前的中东/特朗普环境下,对冲/交易策略的到期日选择至关重要。

期限过短,往往会浪费溢价,尤其是在市场恐慌情绪高涨/看跌期权偏斜的情况下。

由看涨期权融资的看跌期权存在风险处置风险。

要单独分析3月27日到期的合约,情况就比通常的大局复杂得多。可以观察到的是,部分资金轮动至4月份,而且轮动仍然严重偏向看跌期权。买入了4月份到期的6万至6.4万美元的看跌期权以及6.4万/6.2万美元至5.5万美元的看跌期权价差。部分买入是直接买入,部分则由4月和5月到期的约8万美元的看涨期权提供资金。

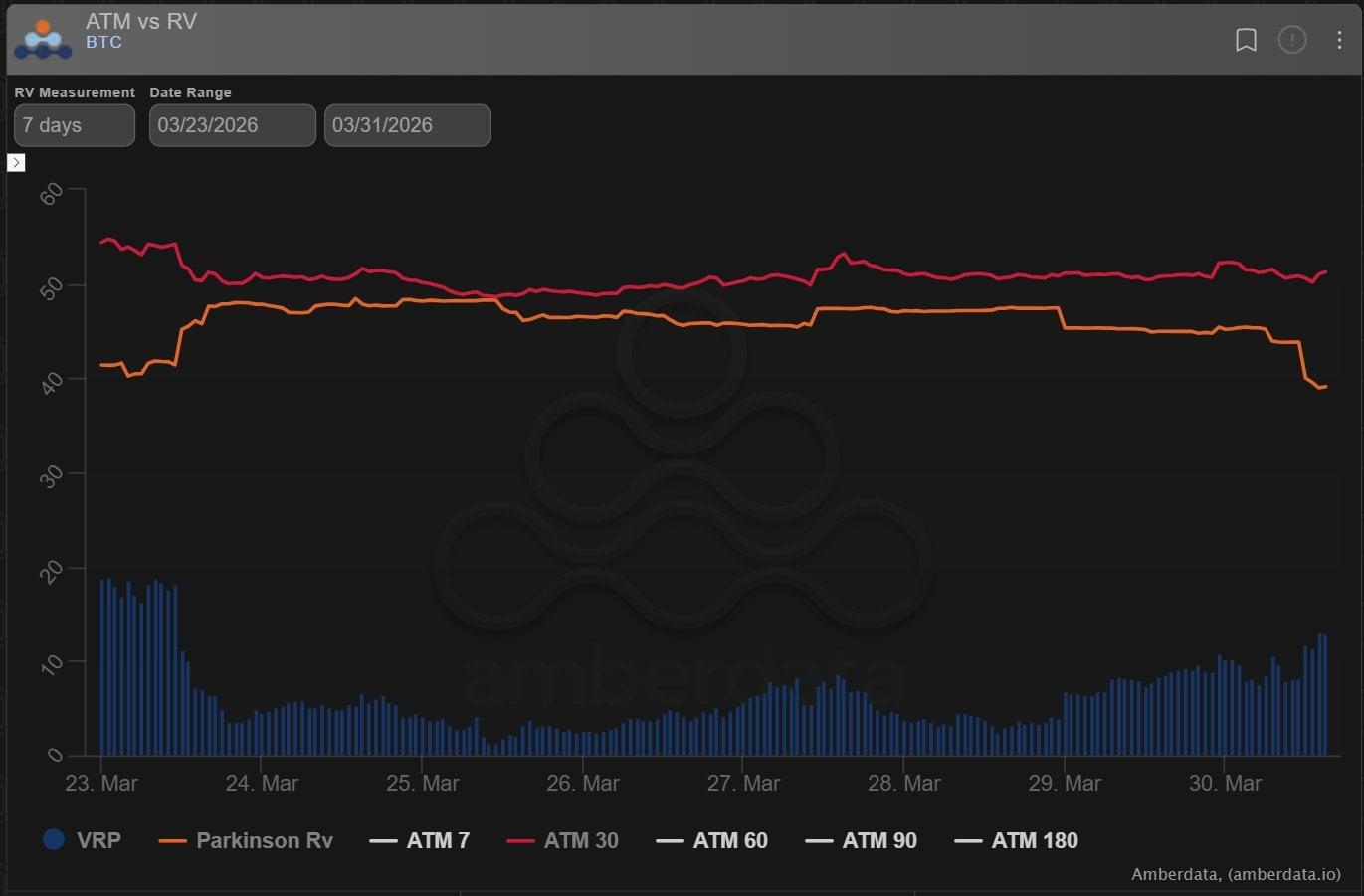

隐含波动率通常以溢价交易,但由于全球形势和不确定性导致期权需求增加,短期 7 天隐含波动率略高一些。

缺点是,即使能睡个好觉,但较高的短期静脉输血风险若不加以重视,可能会造成损失。

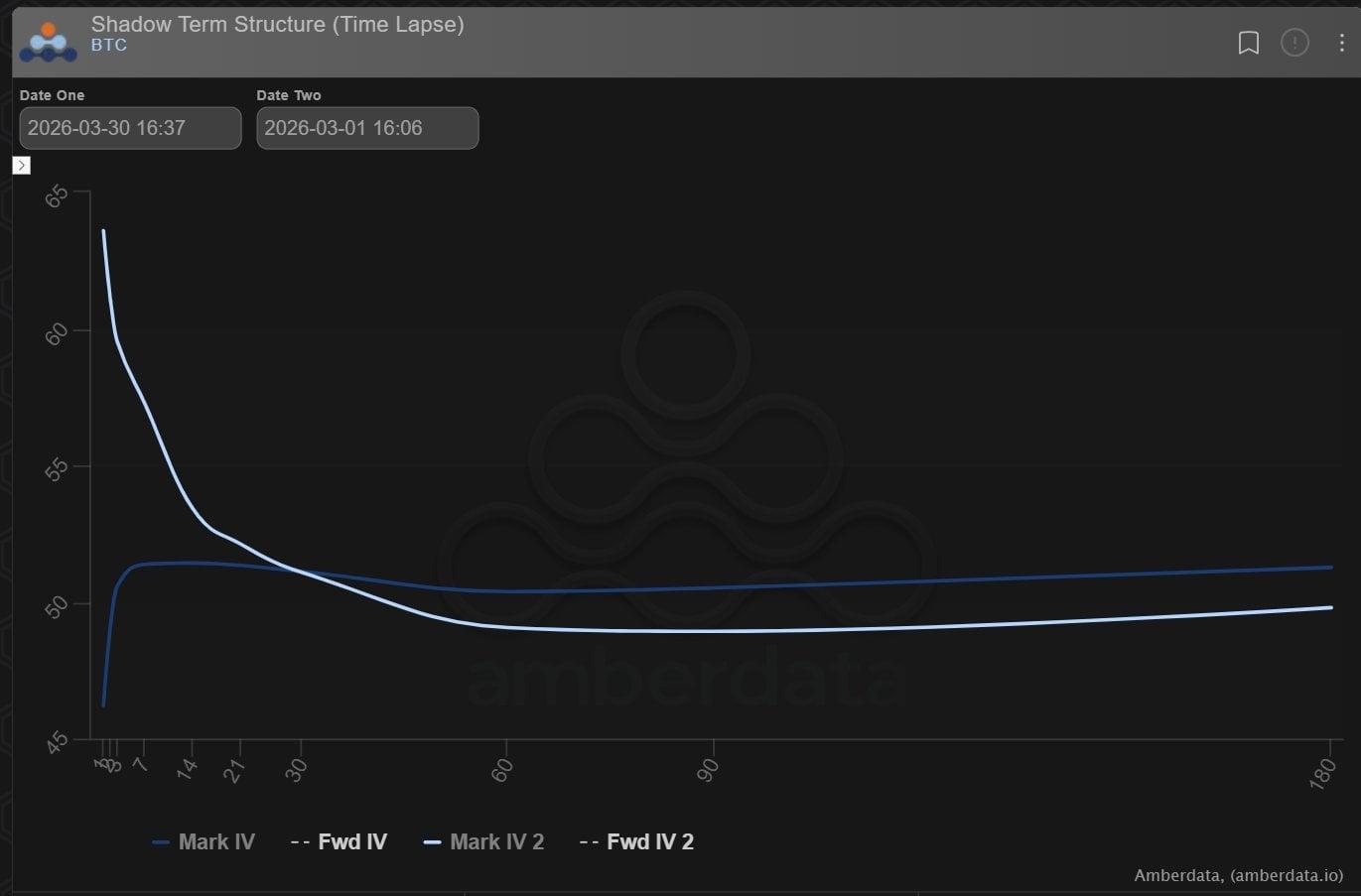

在动荡不安的时期,我们通常预期期限结构的前端高于后端,这意味着对 gamma> VEGA的需求。

但如下所示,本月短期伽玛合约出现了一些疲软,需求转向了 1 个月合约。

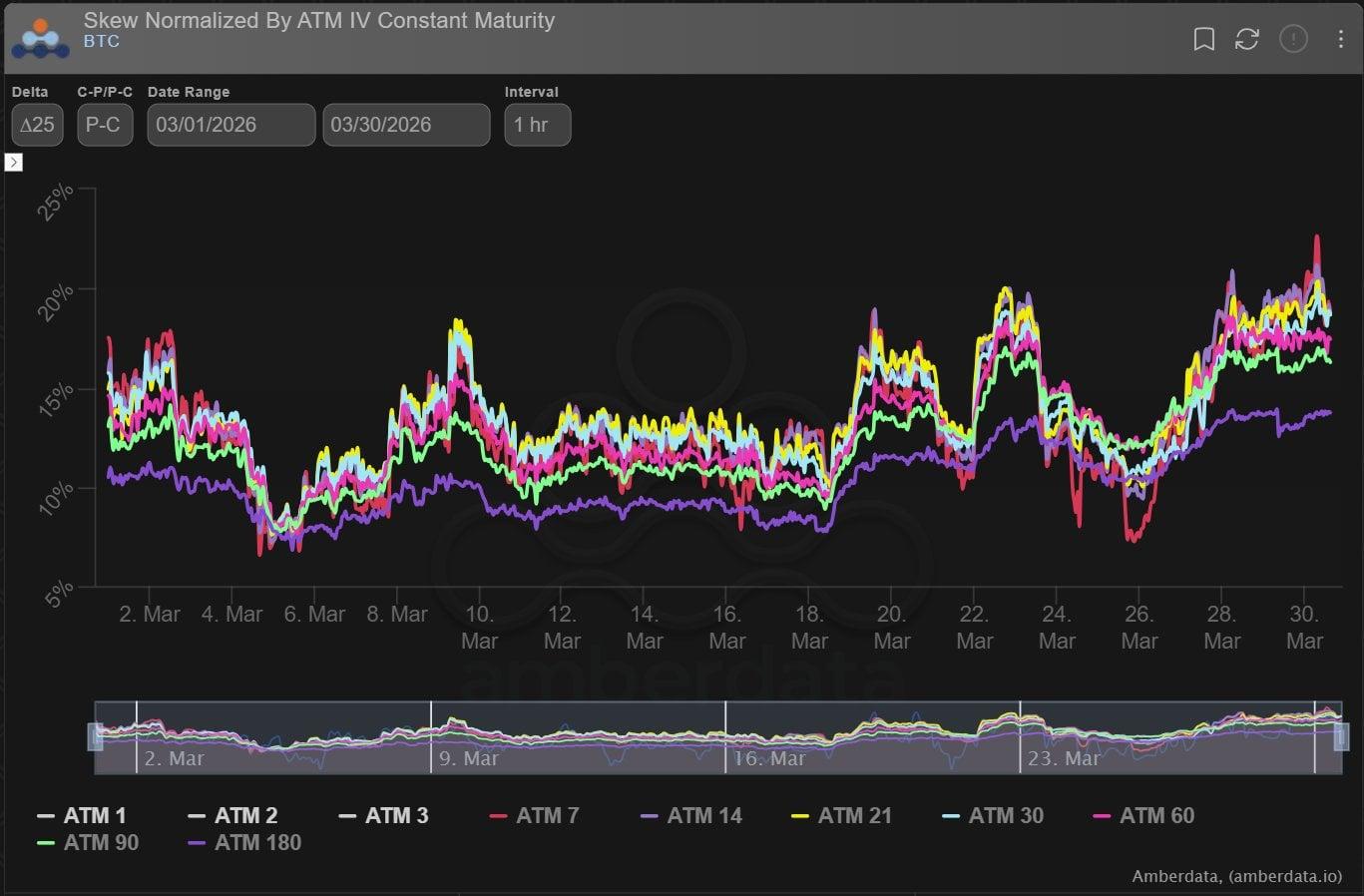

由于紧张局势加剧,看跌期权偏斜度在三月份达到了最高水平。

已经有足够的时间让任何需要/想要保护自己或做空的人做出相应的布局。

请点击此处查看X上的原文。

免责声明

本文仅代表作者个人观点,不代表Deribit或其关联公司的Deribit。Deribit 未对本文内容进行审核或认可。

Deribit不提供任何投资建议或背书。本文信息仅供参考,不应被视为财务建议。投资前请务必自行研究并咨询专业人士。

金融投资存在风险,包括本金损失。Deribit 和文章作者均不对基于本文内容做出的Deribit决定承担责任。

近期文章

期权流:看跌期权偏斜占主导地位

Tony Stewart 2026-03-31T08:49:31+00:00 2026年3月31日|期权流|

期权流向:现货拉动,看跌期权买入

Tony Stewart 2026-03-19T11:23:05+00:00 2026年3月19日|期权流|

期权流:看涨期权从黑暗中浮现

Tony Stewart 2026-03-06T09:27:07+00:00 2026年3月6日|期权流|

文章 《期权流:看跌期权偏斜占主导地位》最初发表于Deribit Insights 。