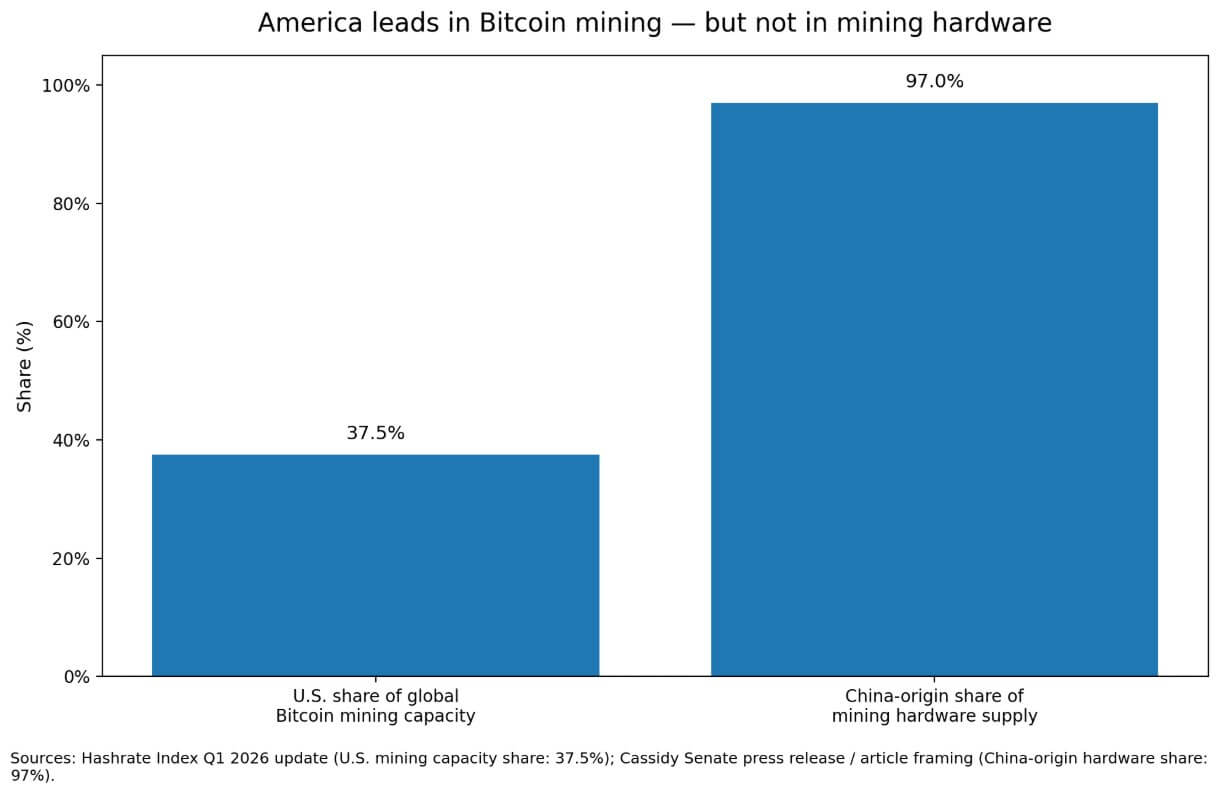

美国拥有全球约 38% 的比特币挖矿能力,而支撑这一地位的专用硬件绝大多数来自中国制造商。

参议员比尔·卡西迪和辛西娅·卢米斯于 3 月 30 日提出了《美国采矿法案》,旨在解决这一差距。该法案提议进行认证、支持国内制造业,并将唐纳德·特朗普总统的战略比特币储备编入法典,以开始消除他们对外国硬件的依赖,他们认为这是国家工业的脆弱性。

卡西迪办公室指出,97%的挖矿硬件来自中国。哈希率指数(Hashrate Index)2026年1月的最新数据显示,美国比特币挖矿能力约占全球总能力的37%-38%,约为每秒400艾哈希。

这两个数据点都反映了同样的供应链缺口:美国采矿作业使用的机械设备却来自中国制造商。这项法案将这种一方面在采矿业处于世界领先地位,另一方面却依赖与敌对国家有关联的制造商提供机械设备的现象,以立法形式呈现出来。

该法案提议由商务部负责管理一项自愿性的“美国采矿”认证制度。获得认证的设施将逐步淘汰与外国敌对势力有关的采矿设备。

美国国家标准与技术研究院 (NIST) 和制造业拓展伙伴计划 (MEP) 将利用现有的联邦能源和农村发展项目来支持国内硬件制造业。卡西迪办公室表示,该法案在现有项目授权范围内运作。

该法案还将把战略比特币储备写入法律。特朗普于2025年3月签署的行政命令利用没收的政府比特币建立了该储备,并明确规定任何额外的获取策略都必须保持预算中性,不得增加纳税人的成本。

将储备金从行政行为改为法律,将赋予其超越单一政府的立法地位,并首次将硬件采购论点与联邦资产负债表工具联系起来。

《美国矿业法》基于一个具体的论点:拥有活动层而将硬件层让渡给外国制造商,会使美国在上游面临风险。

该法案的答案涵盖认证、制造支持和储备金编纂,这三项政策杠杆共同将比特币挖矿视为一个值得华盛顿给予半导体或关键矿产等上游关注的行业。

华盛顿为何来到这里

路透社报道称,美国当局于 2024 年底开始以联邦通信委员会和海关执法为由在港口扣押一些中国制造的采矿设备,然后在 2025 年 3 月释放了其中一部分。

这些查获的案件为硬件依赖性论点提供了具体、有据可查的佐证。

港口层面的摩擦引发了一个问题,而该法案现在将其编入法律:如果海关执法部门可以查获中国产的采矿设备,那么对于一个硬件堆栈现在直接与财政部储备政策相连的行业来说,这意味着什么?

对于该法案的支持者来说,这一事件将这个问题从理论层面转化为有据可查的执行历史。

挖矿经济因素使得供应链风险的影响更加显著。CoinShares 的一份报告显示,网络算力价格在每 PETahash/天 30 至 35 美元之间,而全球约有 15% 至 20% 的矿机在这种价格水平下处于亏损状态。

当哈希价格环境已经挤压利润空间时,硬件供应中断的影响会更加严重,运营商无法快速找到替代机器,面临海关扣留或关税上涨带来的实际运营风险。

美国证券交易委员会(SEC)于3月17日发布指导意见,明确了协议挖矿和其他加密货币活动的监管方式。白宫于2025年7月发布的一份数字资产报告指示国会和监管机构 支持美国在数字资产领域的领导地位。

华盛顿现在将加密基础设施视为产业政策类别,《美国采矿法案》的出台正是这一重新定位的硬件采购组成部分。

| 日期 | 事件 | 为什么这很重要 |

|---|---|---|

| 2024年末 | 美国当局开始在港口扣押一些中国制造的采矿设备。 | 将硬件依赖性从一个理论上的问题转变为一个实际的执行问题。 |

| 2025年3月 | 部分被扣押的采矿设备开始陆续归还 | 这表明该问题是真实存在的,并非一次性的新闻标题。 |

| 2025年3月 | 特朗普的行政命令设立了战略比特币储备。 | 将比特币从一个市场话题提升为联邦政策和财政部问题。 |

| 2025年7月 | 白宫数字资产报告巩固了美国在数字资产领域的领先地位。 | 将加密基础设施纳入更广泛的国家竞争力议程。 |

| 2026年3月17日 | 美国证券交易委员会发布了关于协议挖矿和其他加密货币活动的指导意见 | 这标志着联邦政府对加密基础设施采取了更为正式的态度。 |

| 2026年3月30日 | 卡西迪和卢米斯提出了《美国矿业法》。 | 将挖矿硬件供应链问题纳入立法程序 |

该法案的逻辑与半导体政策、电池制造或电信设备遵循相同的逻辑:谁控制着计算密集型基础设施背后的机器,而这些基础设施现在又与电力市场和美联储息息相关。

美国能源信息署 (EIA) 预计,到 2024 年,加密货币挖矿在 137 个已确定的设施中可能占到美国电力消耗的 2.3%。3 月份的报告显示:

该法案提出的更棘手的问题是,“美国”硬件究竟意味着什么。报道指出,一些中国制造商已经开始在美国建立生产基地,部分原因是希望规避关税;与此同时,总部位于美国的Auradine公司一直在推广其产品,并倡导美国本土设计的ASIC芯片。

在美国组装和在美国设计加零部件采购会产生不同的供应链结果,该法案的认证框架最终将不得不定义哪一种才能获得认证。

这项法案代表什么

《美国矿业法案》获得了共和党的广泛支持,白宫将其纳入保护储备和促进制造业发展的综合政策框架中,这代表了乐观的理由。

国内及国内组装钻机产能扩大到足以从认证设施获得有意义的订单。

美国在全球算力中保持着 30% 以上的份额,同时降低了上游集中度风险,比特币挖矿与半导体和关键矿产一起成为美国产业政策中的一个指定类别。

在这种情况下,Auradine 和潜在的新进入者会抢占目前流向国外的订单。

在悲观情景下,相关立法将停滞不前。“美国制造”认证品牌的接受度有限,矿商仍会继续从中国供应商处采购,因为价格、性能和供货情况才是采购决策的主要考量因素。

| 测试区域 | 牛市 | 熊壳 |

|---|---|---|

| 国内矿业硬件产能 | 美国本土组装的钻机供应量扩大到足以赢得可观的订单。 | 国内产能仍然过于有限,不足以改变购买模式 |

| 认证设施的采用率 | 大量矿业公司采用“美国制造”认证 | 认证在很大程度上沦为象征意义,市场接受度有限。 |

| 美国哈希率排名 | 美国在全球采矿业中保持着30%以上的份额,同时降低了对硬件的依赖。 | 美国维持了采矿市场份额,但仍面临外国硬件供应的风险。 |

| 对中国供应商的依赖 | 运营商逐渐减少对中国本土制造商的依赖,实现多元化经营。 | 价格、性能和供货情况使得矿工们倾向于从同一供应商处购买产品。 |

| Auradine 和潜在的新进入者 | 美国供应商获得了以前流向国外的订单。 | 新进入者在成本和规模方面难以竞争。 |

| 战略性比特币储备相关性 | 储备政策和采矿硬件政策成为同一产业战略的一部分。 | 储备金编码与实际硬件瓶颈基本分离。 |

| 更广泛的政策含义 | 比特币挖矿与半导体和关键矿产一起,被列为一项正式的产业政策类别。 | 该法案主要体现的是一种脆弱性,而非回流成功的迹象。 |

| 结论 | 美国将采矿业领导地位转化为上游供应链韧性 | 美国在采矿活动方面继续保持领先地位,但却无法控制其背后的机器。 |

华盛顿的政策雄心壮志超过了其执行这些政策的工业能力,而该法案则有据可查地表明了国内制造业基础的脆弱性,而这种脆弱性尚未得到回应。

该法案的提出将比特币硬件层供应链缺口问题载入了参议院的立法记录。