人工智能编码代理正在改变分析师和研究人员与数据交互的方式。他们不再需要逐行编写脚本,只需向人工智能代理提供假设或研究问题,它就会编写代码、获取数据、运行分析并返回结果。

本文将通过一个循序渐进的真实示例,指导 AI 代理如何通过Glassnode CLI 下载数据、运行统计分析并生成可用于发布的图表,所有操作均通过自然语言提示完成。

你需要准备什么

- 访问人工智能代理

在本教程中,我们使用Claude Code ,但任何能够执行 Python 和 shell 命令的代理都可以工作,包括 ChatGPT 的 Codex、Cursor、Github Copilot、Google Gemini CLI、OpenClaw 或类似工具。

- Glassnode CLI(

gn)

Glassnode API 的命令行界面。请按照Glassnode CLI 文档安装并配置您的 API 密钥。需要 API 密钥。

提示

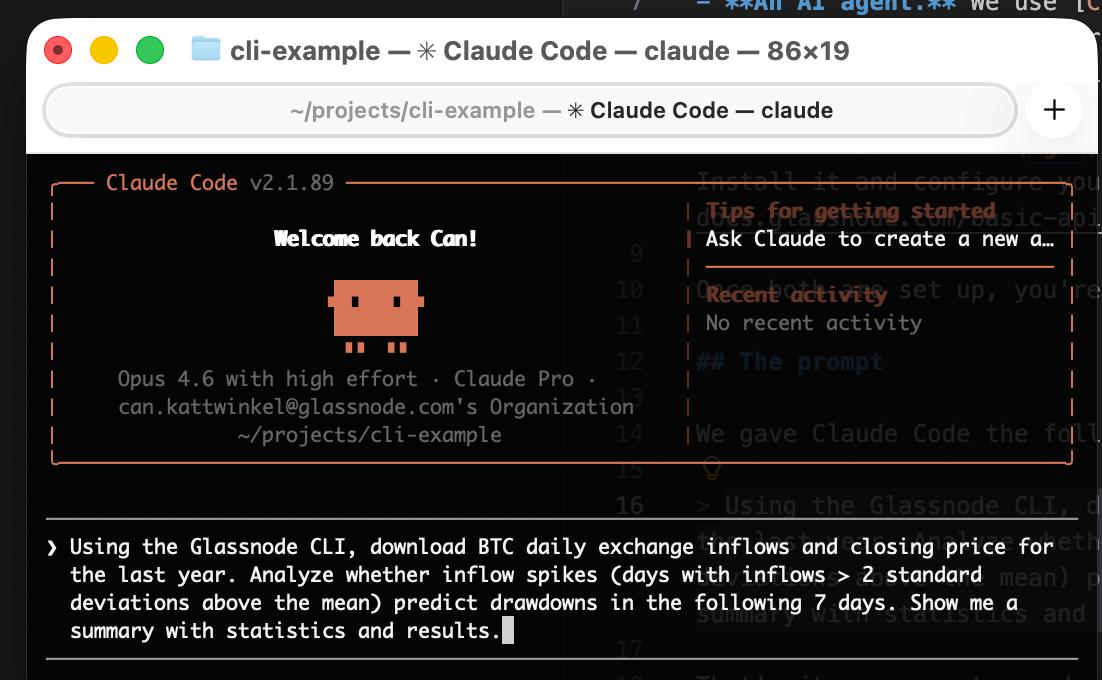

我们将评估以下假设:极端BTC交易流入事件能够预测未来7天的资金回撤。为此,我们将使用以下提示指示 Claude Code:

使用Glassnode CLI 下载过去一年的BTC每日交易所流入量和收盘价数据。分析流入量激增(流入量高于平均值两个标准差以上的日子)是否能预测接下来 7 天的下跌。请提供包含统计数据和结果的摘要。

就这些。一句话描述问题,另一句话定义方法。剩下的就交给智能体处理了。

代理人做什么

在后台,该代理执行一系列步骤:

- 通过运行

gn metric list和gn metric describe来发现正确的指标路径和有效参数。 - 通过

gn metric get下载数据,保存交易所流入量(transactions/transfers_volume_to_exchanges_sum)和收盘价(market/price_usd_close)的 CSV 文件。 - 编写并运行 Python 分析,计算峰值Threshold,识别峰值日,计算未来 7 天最大回撤,并将峰值日与正常日进行比较。

代理人返回了一份易于理解的摘要:

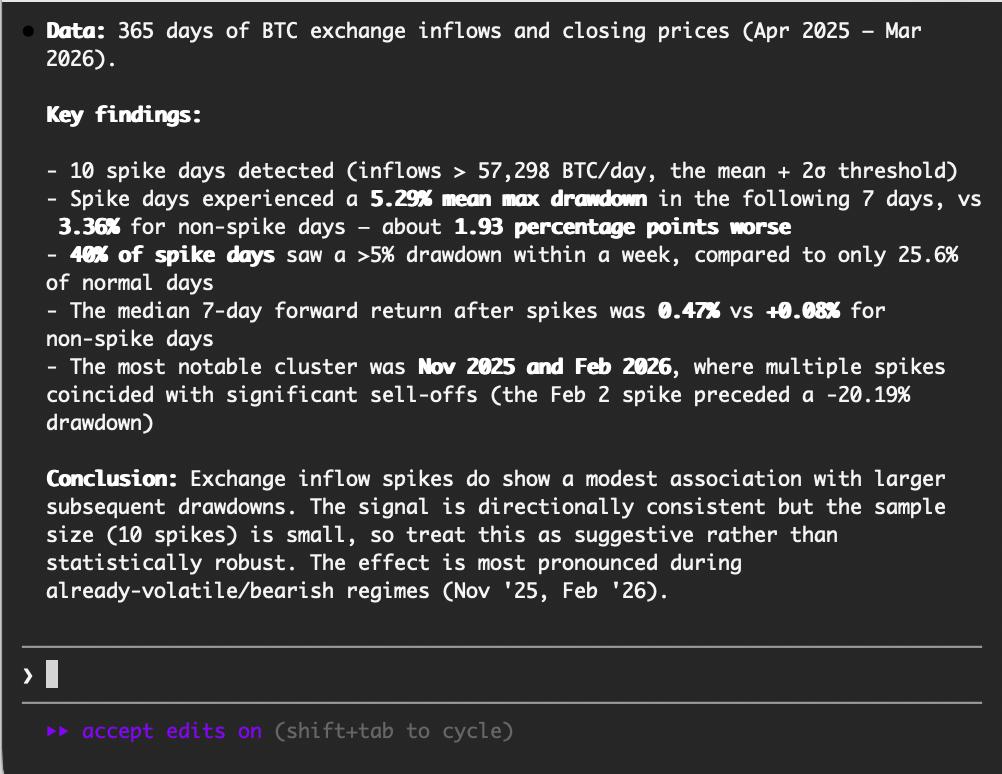

虽然这只是一个示例,但我们的实验确实揭示了交易所资金流入高峰与随后回撤之间存在一定程度的关联。平均而言,资金流入高峰日的回撤幅度比非高峰日高出约1.9个百分点。然而,由于样本中只有10个资金流入高峰日,且这种影响集中在两个波动较大的时期,因此该信号仅具有提示性,而非统计上的稳健性。要进行严格的回测,需要考虑重叠的时间窗口、控制波动机制、使用特定时间点的数据,并进行样本外验证。

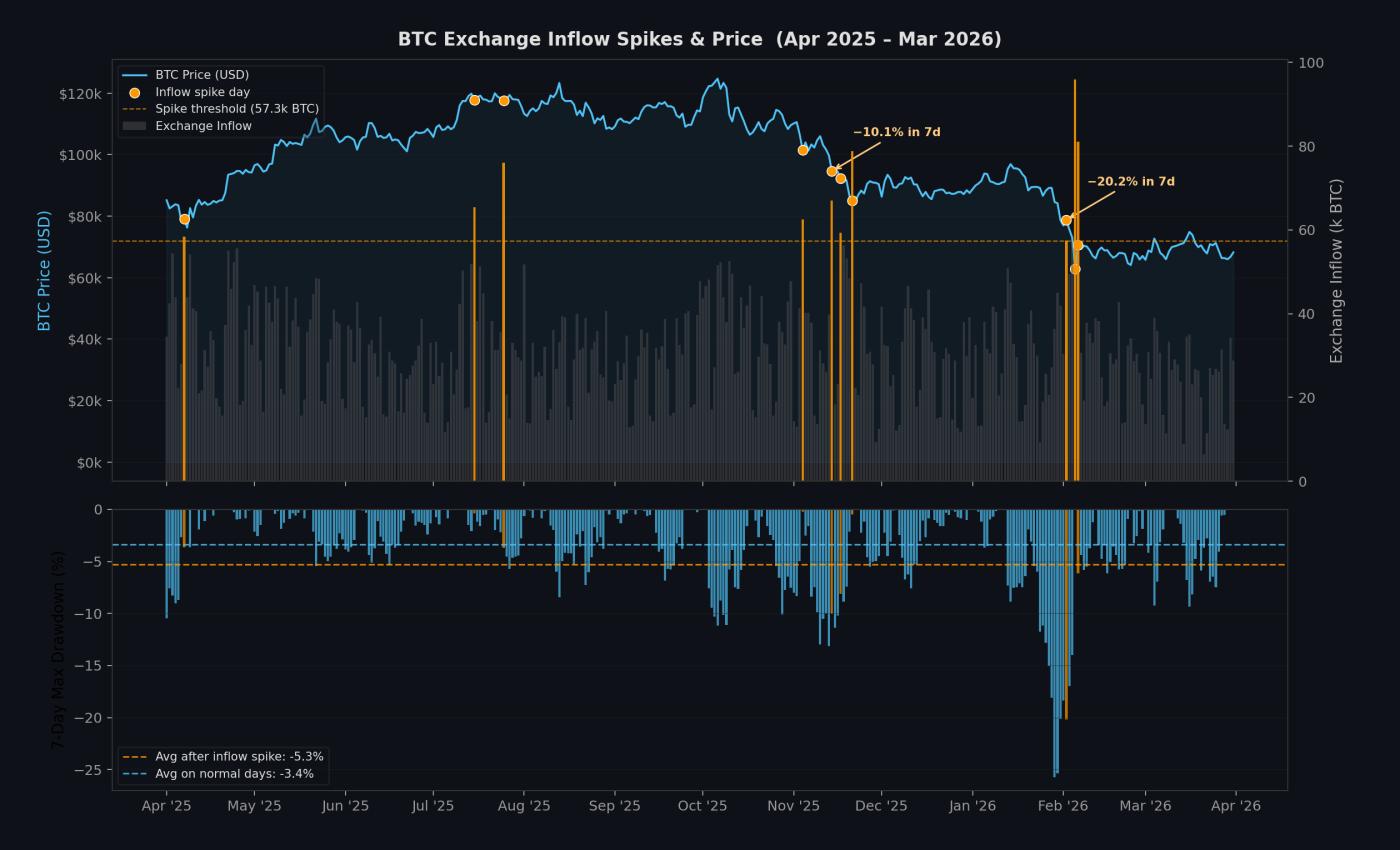

结果可视化

将数据可视化是验证数字是否可靠的好方法。在这个过程中,只需一个简单的后续提示即可:

创建一个可视化图表,将数据以时间序列的形式显示出来。

从这里开始,您可以不断迭代:调整图表、完善分析,或将研究引向不同的方向,所有这些都可以通过自然语言对话完成。

在Glassnode Data 上开始使用 AI 加密研究

Glassnode CLI 需要 API 密钥,该密钥仅供Glassnode专业版订阅用户使用。

- 安装Glassnode CLI 并配置您的 API 密钥。请参阅文档。

- 打开你常用的AI编码代理程序(Claude Code、Codex、Cursor、 Gemini CLI、OpenClawETC)。

- 开始引导提问。可以尝试问一些类似这样的问题:

- “下载过去 6 个月的ETH质押存款数据并绘制趋势图”

- “比较过去90天内BTC和ETH的交易净流量”

- “找出与BTC30天收益率相关性最高的指标”

Glassnode CLI 允许代理发现并检索指标数据,无需手动查找 API 或编写重复代码。结合 AI 编码代理, Glassnode CLI 可在几分钟内将研究问题转化为结果。