本文为机器翻译

展示原文

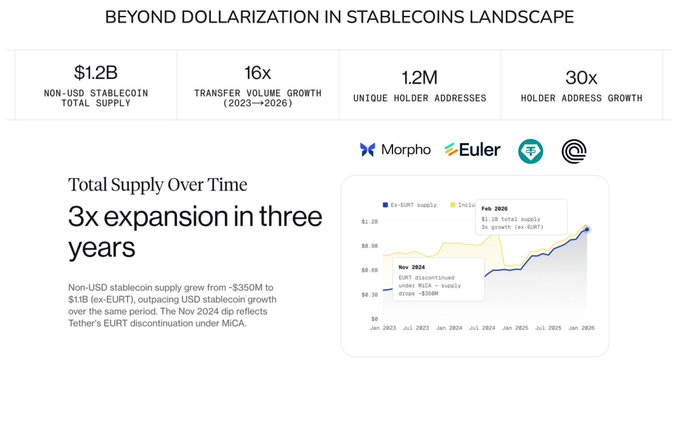

约 12 亿美元的非美元稳定币与约 3000 亿美元的美元稳定币相比,让我意识到加密货币流动性实际上是美元化的。

起初,我认为稳定币的主导地位只是规模经济。就像美元率先占据市场,流动性不断累积,其他货币随后也会迎头赶上。

但深入研究了流程的实际运作方式后,我认为事情并没有那么简单。我是这样描述的:

1/ 数据看起来很小,但讯号很强。

- 稳定币总额:约 3,150 亿美元,而非美元:约 12 亿美元(约 0.4%)。

- 转帐成长:自 2023 年以来成长了 16 倍,用户成长了 30 倍。

所以,虽然产品规模很小,但普及曲线却不短。

2/ 流动性与使用有关

- 非美元资金流动约占 80% = 支付、薪资、结算。

- 仅约 29% 为借贷,约 17% 为去中心化交易所 (DEX),约 14% 为中心化交易所 (CEX)。

与美元稳定货币相比,我意识到它高度金融化,涉及 DeFi 和杠杆抵押品。

说实话,大部分美元流动性仍在系统内,而非美元流动性已经流入现实世界。

3/并非所有稳定币的流动性都相同

目前正在形成两种截然不同的流动性体系:

(1)美元流动性-全球金融化。

在 DeFi、RWA、抵押品领域占据主导地位,并以国库券为支撑 → 与 TradFi 紧密相关。

效率极高,但权力集中在少数发行机构手中。

正是在这里,像Tether | $USDT 和 @circle | $USDC 这样的玩家完全掌控了比赛。

(2)本币流动性-区域性、交易性

它用于支付、外汇、结算,连接本地轨道,流动性稍差,但经济上更实际。

我正在关注的一些参考资料:

-$EUR → 在Aave、Morpho 内主导 DeFi 借贷。

- $BRL → 与 PIX 整合。

- $SGD / $JPY → 亚洲跨国结算。

这是金融从加密货币领域之外、从美元化以外的其他领域进入加密货币轨道。

我目前最关注的几个重要协议:

→ @SkyEcosystem | $SKY - USDS 和Dai合计约 130-160 亿美元(USDS 约 80-110 亿美元 + Dai约 45 亿美元)。最终阶段的推广重点在于 RWA 的整合。

→ @ethena | $ENA - USDe 约 59 亿美元。与 DeFi 集成,实现「现金套现」收益。

→ @PayPal - 年营业额约40亿美元,专注于企业支付。

→ @fraxfinance - Frax/USDF,演算法/混合模型。

→ 白标基础架构:Bridge(Stripe)、@brale_xyz、@m0、@Paxos - 让企业快速启动自订稳定版。

4/ 实际赢得流动性基础设施的地方

有三个层面至关重要:

→ 发行量 = 仍由USDT / USDC主导,但本地发行商将在区域内获胜(监管 + 银行准入)。

→ 流动性在Aave、MorphoETC货币市场中下降。谁能获得存款 → 谁能控制闲置流动性。

→ 支付结算管道正在形成真正的交易量,整合比激励更重要

5/ 我的感想

美元稳定币赢得第一阶段 → 价值储存 + DeFi 抵押品。

非美元稳定币正在进入第二阶段 → 真实支付 + 本地结算。

如果这种情况持续下去,流动性将分散到不同的货币、地区和铁路运输管道。

我认为我们正在从一个全球流动性池转向多个链上连接的本地化流动性区域。

说实话,这套系统建构起来困难得多,但也更接近现实经济的实际运作方式。

请自行研究。

非常有趣的观点

来自推特

免责声明:以上内容仅为作者观点,不代表Followin的任何立场,不构成与Followin相关的任何投资建议。

喜欢

收藏

评论

分享