机构加密货币如今的核心在于受控访问。大型金融机构正在使用链上系统进行回购、资金管理和现金管理,这些系统构建于合规性和权限控制的环境之中。与此同时,公共去中心化金融(DeFi)仍然提供流动性、持续市场和可编程金融。到2026年,这两个系统将开始融合。

这种架构正在催生一个拥有不同用户、工具和优先事项的链上市场。许可型网络赋予机构治理和监督权,而公链则提供机构仍然希望触及的流动性和应用。

代币化国库作为一种低风险资产,在合规资本领域也越来越受欢迎,而跨境结算仍然取决于不同司法管辖区的法律和合规体系能否有效运作。散户用户通过金融科技应用程序进入加密货币市场,其目的是积累财富,而早期加密货币持有者则更注重保值。

为了探究这一切将走向何方, BeInCrypto独家采访了Phemex首席执行官 Federico Variola、Zoomex 营销总监 Fernando Lillo Aranda 和 ChangeNOW 首席战略官 Pauline Shangett。

许可型区块链仍然需要公共流动性

传统金融(TradFi)与公共去中心化金融(DeFi)的连接正通过受控网关形成。机构希望获得链上流动性和结算权限,但同时也需要身份验证、权限控制和合规性保障。因此,市场正在开发相关系统,使受监管的参与者能够在受控环境中运行,并仍然能够连接到公共链。

Shangett表示,私人机构网络和开放式DeFi之间的鸿沟正在逐渐消失,取而代之的是一种更加紧密联系的模式。她说:“

“多年来,人们一直把许可型机构链和公共DeFi看作是水火不容的两种东西。一个是为了合规,另一个是为了实际流动性。但他们现在做的是铺设管道,而不仅仅是混合。”

Avalanche 就是一个例子。它围绕 Spruce 开发的 Evergreen 已被用于代币化测试,而 Avalanche Warp Messaging 则实现了基于 Avalanche 的环境之间的通信。ZKsync 也正在通过与以太坊相连的企业级系统来实现类似的理念。

其结果是,机构可以在不放弃对访问权限、交易对手和治理的控制权的情况下,连接到公共加密货币市场。

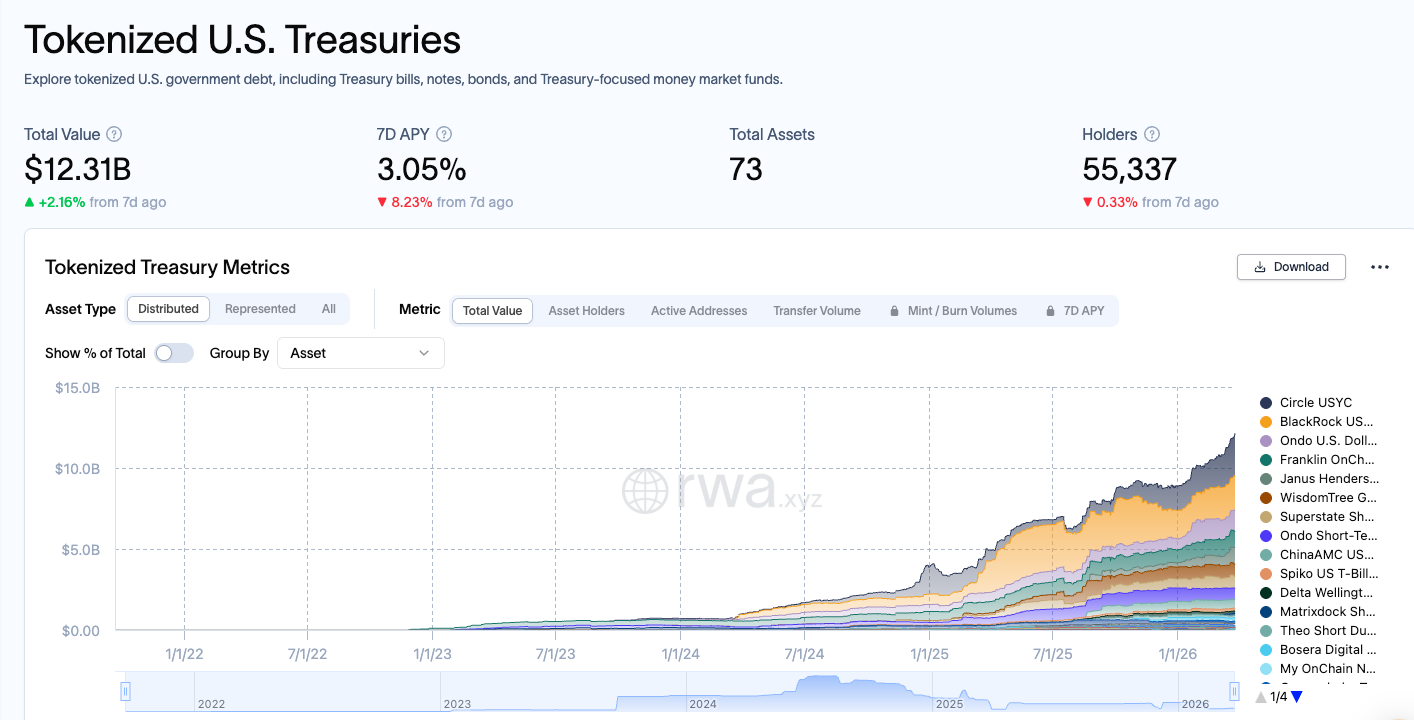

代币化国库正成为行业标杆,但并非适合所有人。

代币化的国库券和政府债券正成为合规链上资本的基准资产。截至2026年3月底,代币化的美国国债市场规模约为123.1亿美元,使其在数字资产市场中占据了举足轻重的地位。

Variola认为这是DeFi发展的一个有力标志:

“是的,国库券和政府债券的代币化可能是DeFi生态系统走向成熟的最明显标志之一。这个市场规模越大,我认为DeFi领域就越成熟。这也表明DeFi生态系统的参与者正逐渐从纯粹的高风险交易转向更加规避风险的资本保值策略。”

“从这个意义上讲,这可能标志着链上经济开始从纯粹的投机转向更接近传统金融的模式,但同时又具有更简单的跨境结算和更高效的国际资金转移等优势。”

对于基金、国库和其他合规投资者而言,代币化政府债务提供了一种熟悉的低风险资产,具有收益性和可转让性。

Shangett对此表示赞同,但他指出,这一基准只服务于市场中的特定部分:

“你看,数字不会说谎。代币化的国库券和政府债券市场规模如今已超过100亿美元,而18个月前几乎为零。仅贝莱德的Buidl就拥有25亿美元的资产,他们正将其转移到Solana、 Arbitrum、 BNB Chain等各种机构愿意存放资金的平台上。Ondo的OUSG和USDY也在做同样的事情,只是合规性略有不同。”

“所以,是的,链上金库是真实存在的,对于已经完成 KYC 认证、拥有资质、并且‘我们有合规团队’的人来说,它们绝对正在成为无风险的基准。”

在她看来,代币化国库正在成为受监管资本的基准,而零售 DeFi 用户仍然更多地依赖稳定币借贷利率和无需许可的货币市场。

真正的难题在于法律确定性

跨境结算在每次资金跨司法管辖区流动时都会遇到同样的问题。代币可以即时转移,但法律和运营条件却并非如此。不同国家/地区对托管、信息披露、转移限制和合规性适用不同的规则,因此技术结算和法律最终生效并非总是同时完成。

Lillo Aranda表示,真正的挑战不在于区块链的速度:

“最大的障碍不是代币化本身,而是法律、技术和运营系统之间的互操作性,因为这些系统最初的设计目标并非以相同的速度发展。”

“从技术角度来看,全天候结算需要围绕身份识别、消息传递、抵押品识别、最终性和合规自动化等方面制定同步标准。代币可以瞬间转移,但这并不意味着相关的监管义务也会随之瞬间完成。”

“不同司法管辖区对资产分类、托管、披露和转移限制的定义也各不相同。因此,真正的瓶颈不在于区块链的吞吐量,而在于跨境监管逻辑的碎片化。”

换句话说,我们已经知道如何在全球范围内实时转移价值。挑战在于如何使这种转移在多个体系下同时具备法律上的互操作性、可审计性和制度上的可接受性。

他的观点直击问题核心。技术已经具备持续结算的能力,但实际运行环境仍然依赖于各国不同的规章制度和零散的标准。

尚格特也表达了类似的观点。在她看来,最难的是让各国和金融体系同时接受兼容的规则。

对于链上金融而言,这使得跨境结算处于尴尬境地。虽然可以实现连续转账,但跨多个司法管辖区的连续受监管结算仍然难以实现。

零售业正在积累财富,而老牌企业则在保值增值。

与第一代加密货币持有者相比,如今的零售加密货币用户进入市场的心态截然不同。早期的周期奖励的是坚定的信念和对波动性的承受能力,而当前的周期则鼓励通过金融科技应用程序、定期购买和易于获取的收益产品来稳步构建投资组合。

尚格特表示,分歧归根结底在于激励机制。

“我想区别不在于年龄或财富,而在于你何时进入这个行业以及你想要做什么。有两个群体在平行的现实中运作……一个群体处于积累模式,另一个群体处于保值模式。”

“财富积累阶段(Robinhood/Revolut 用户)。这是个艰苦的阶段。他们不指望一夜暴富,而是通过定投的方式投资十几种资产,追求 5-15% 的质押收益,并使用一些应用程序,让他们能够同时投资 Databricks 等私营科技公司和加密货币。这种投资方式系统化、注重收益,而且设计上略显枯燥。他们的目标是持续积累财富,而不是指望中彩票。”

“财富保值(早期采用者)。这些人以 500 美元的价格买入BTC,或者参与了ARB空投。他们不再追求 10 倍收益,而是努力保住已有的财富。这意味着他们会将资金从投机性资产中轮换到生产性资产,例如质押、代币化国库券、在 Morpho 上进行借贷。此外,由于自 2021 年以来每个用户的代币供应量已经增长了 24 倍,他们也正在提前退出投机市场。他们的冷钱包里存放着核心代币;交易所仅仅是为了提高收益和税务效率。”

“所以,一方正在通过艰苦奋斗和多元化发展来建立自己的王国。另一方已经拥有了自己的王国,现在只是在努力维持它的运转。”

一部分投资者正通过主流应用程序逐步建仓,另一部分则专注于保值增值和降低波动性。到2026年,零售加密货币市场将呈现两极分化的局面:一部分是积累型市场,另一部分是保值型市场。

最后想说的话

机构希望对公共流动性进行可控获取。代币化国库券正成为合规资本的基准资产,而跨境结算仍然取决于法律和运营体系能否在不同司法管辖区持续有效运作。

本文中的专家从不同角度得出了相同的结论。

- Federico Variola 认为,代币化的政府债务是 DeFi 市场更加成熟的标志,该市场以保值和回报为核心。

- Fernando Lillo Aranda 认为跨境金融面临的关键挑战是法律和运营互操作性,而不是区块链的速度。

- Pauline Shangett 描述了这样一个市场:许可型网络和公共 DeFi 通过受控访问连接起来,而机构用户和散户用户则继续遵循不同的路径。

2026 年即将出现的是一个链上金融系统,它将以不同的方式服务于不同类型的资本。

公共加密货币提供流动性和可组合性。受监管的金融体系带来治理、合规性和人们熟悉的低风险资产。它们的融合点在于彼此之间的联系。