Chainfeeds 导读:

稳定币发行方如今已成为美国国债的第 19 大持有者,所持资产与支撑你储蓄账户的底层资产本质相同。而他们是否被允许将这些资产产生的收益分配给用户,正成为当前加密立法中最关键的问题之一。

文章来源:

https://x.com/Delphi_Digital/status/2039039384910282832

文章作者:

Delphi Digital

观点:

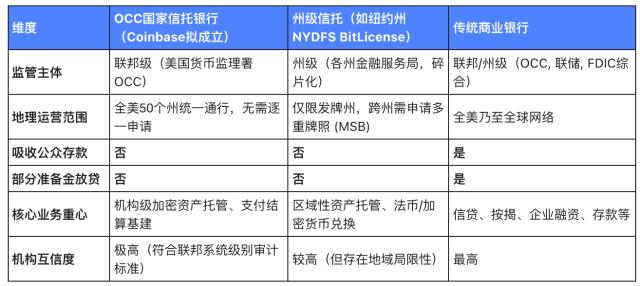

Delphi Digital:过去几个月,金融科技公司与加密公司纷纷尝试通过直接申请或收购的方式获取银行牌照。在全球金融危机之后,美国曾长达近十年几乎停止发放新的商业银行牌照,新银行成立数量从每年约 132 家骤降至仅 6 家。当牌照稀缺时,市场选择「围绕银行构建服务」;而现在,这一趋势正在反转,越来越多公司希望「自己成为银行」。对于加密原生公司与稳定币发行方而言,获得联邦牌照意味着可以接入 FedNow 与 Fedwire,并直接控制结算层;对于传统金融科技公司而言,这意味着摆脱对第三方银行的依赖,实现全链路垂直整合。这种融合是双向发生的。2025 年 12 月,美国联邦存款保险公司(FDIC)批准提案,允许受监管的州立银行通过子公司发行支付型稳定币;2026 年 2 月,美国货币监理署(OCC)也提出类似规则。一旦正式落地,任何符合条件的存款机构都将拥有发行稳定币的合法路径。Stripe 是最典型的例子。通过收购 Bridge、Privy、Metronome,并与 Paradigm 合作开发 Tempo,Stripe 正在构建从发行到商户结算的完整支付体系。但这并非个例。稳定币技术栈正在与传统金融体系逐层映射:区块链结算替代 RTGS 系统,稳定币发行对应商业银行存款,链上流动性与外汇机制替代代理行网络,合规逻辑替代传统反洗钱基础设施,而支付应用则构建在这些基础之上。在这一过程中,金融科技、银行与加密行业的主要参与者都在试图掌控尽可能多的环节。目前,Tether 与 Circle 占据了超过 84% 的稳定币市值。USDC 在硅谷银行(SVB)事件期间的短暂脱锚,展示了集中风险的真实形态:尽管 Circle 本身具备偿付能力,储备资产也真实存在,但部分资金因银行倒闭而暂时无法动用。在传统银行体系中,支付风险分散在不同机构之间,信用风险分布在成千上万家银行的贷款资产中。而在稳定币体系中,参与方之间的结算风险被消除,但风险却集中到了发行方层面。系统并没有变得无风险,而是发生了风险的「纵向迁移」,从分散的对手方风险,转变为对少数发行方的依赖。稳定币在短短几年间,从交易所中的工具,发展为新兴市场的汇款基础设施。而下一阶段的冲突,将发生在其与银行体系核心资金来源之间。「GENIUS 法案」已经搭建了基础框架,美国货币监理署(OCC)正在推进具体实施规则,预计将于 2026 年 7 月完成。接下来最大的变量,是「CLARITY 法案」是否通过。一旦通过,它将决定平台是否可以在任何形式上向用户提供稳定币收益。【原文为英文】

内容来源