欢迎自从上一篇文章发布以来,新增的 514 位「不无聊」会员!加入我们,与261,204 位聪明好学的读者一起订阅吧!

嗨,朋友们👋,

周四快乐!我这周本来没打算发论文。我想让大家在读完《世界模型与电磁学》后稍微喘口气。

但后来我在网路上看到有人提出了一个错误的观点,而这个错误观点一直让我很恼火,所以我赶紧写了一篇简短而有力的反驳文章。简而言之:并非所有烧钱的公司都能成为下一个亚马逊。 (我承认这有点像稻草人谬论,但这一种类比总是反复出现!)

让我们开始吧。

今天的「不无聊」节目由… Framer赞助播出

Framer赋予设计师超能力。

Framer是一款以设计为先、无需程式码的网站建立工具,让任何人都能在几分钟内建置出一个可用于生产环境的网站。无论您是从模板还是空白画布开始,Framer 都能让您完全掌控创作过程,无需任何编码。您可以新增动画、一键在地化,并与整个团队即时协作。您甚至可以使用内建分析功能进行 A/B 测试和点击追踪。

造访DOT即可免费启动。使用优惠码 NOTBORING 即可免费体验 Framer Pro 一个月。

糟糕的类比

前几天我在推特上看到一段互动,我不打算在这里分享,因为这些人不应该被单独挑出来指责,因为几乎每个人都犯过类似的错误。

显然,它带来的益处更多。 AWS简直是个奇迹。但请听我细细道来。

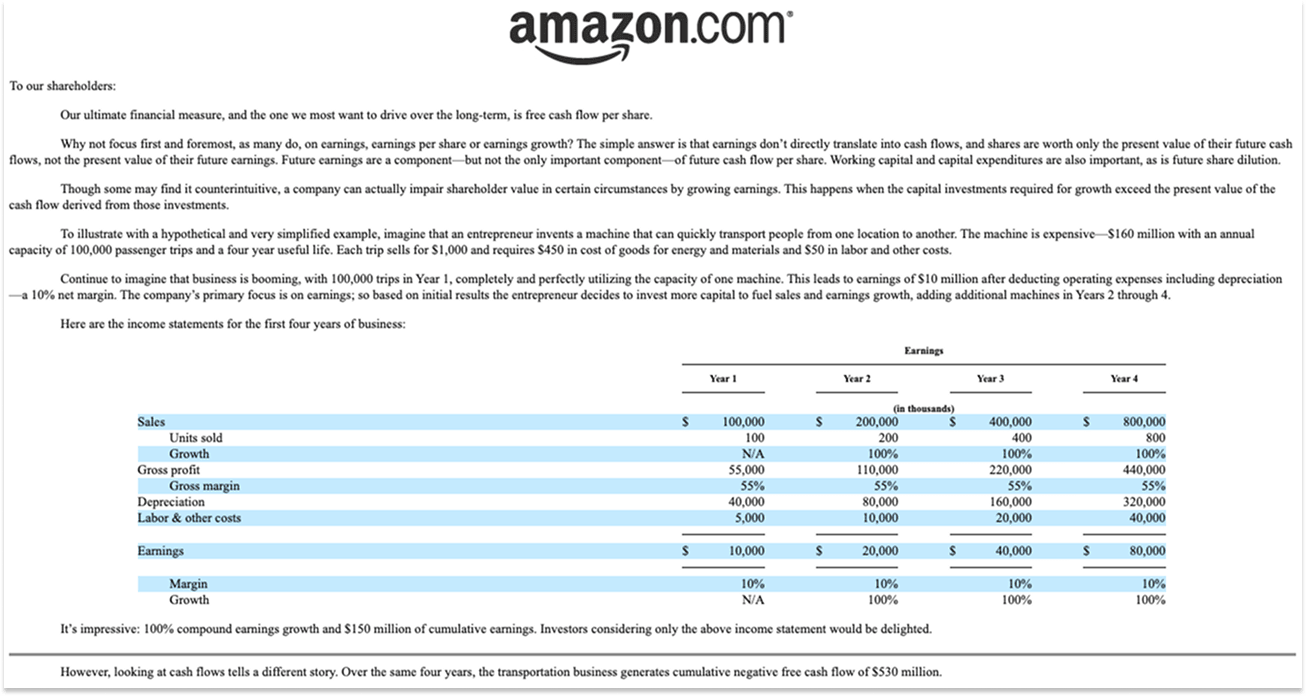

杰夫·贝佐斯是一位具有时代特色的企业家,他出身于对冲基金,经过深思熟虑,他宁愿短期亏损,也要在长期内赚取更多利润。在他1997年致股东的信中——这是他作为上市公司首席执行官的第一封信——他明确阐述了他愿意做出的权衡:“如果必须在优化GAAP会计报表和最大化未来现金流的现值之间做出选择,我们会选择现金流。”

他在2004 年致股东信中用了整整一本书的篇幅向投资人阐述其中的逻辑。

获利并不会直接转化为现金流,股票的价值仅取决于其未来现金流的现值。营运资本和资本支出同样重要,如果公司所需的资本投资超过了由此产生的现金流的现值,那么即使获利成长,公司也可能损害股东价值。

贝佐斯牢牢掌控著方向盘,而负营运资本则为其提供了强大的支援。贝佐斯的计划之所以成功,离不开无数个细节,而所有这些细节及其相互连结都被他考虑在内。他采取的策略是:从最适合互联网的品类入手,逐个品类地扩大规模;构建无与伦比的分销和物流网络;降低价格和配送时间;进一步扩大规模或拓展分销网络;降低价格;让那些「极度不满」的顾客对任何比亚马逊服务更慢或更订阅;同时,由于负营运资本,成长产生了现金流;现金流用于建设更多基础设施;基础设施的完善使得价格更低、配送更快,从而推动了更大的成长。

我们都或多或少了解亚马逊的故事,对吧?我现在不需要赘述更多细节。 Facebook 的故事也类似:他们一开始就没有收入!他们甚至连商业模式都没有!

你可以(而且很多人已经)以此来为你在自己企业、你投资的企业,或者像人工智慧实验室那样,为一群互联网上的怪人似乎有义务捍卫的企业中的各种罪行辩护。

在WeWork成立前,我在同一个行业待了六年,所以可能对这件事有点敏感。 WeWork亏损严重,因此人们将WeWork与亚马逊相提并论。或许有人会说,在房地产上投入巨资是必要的,因为你需要进行建设、装修,还要预先购买大量的啤酒和龙舌兰酒,但之后你就能建立起一个长期租赁网络,在未来几年持续产生现金流。贝佐斯不怕为了未来的现金流而投资,诺伊曼又何必呢?但我们经常和WeWork竞标相同的办公空间,而且我们拥有非常精细的承销模型。比较我们的承销模型和他们为了竞标某些空间而支付的价格,很明显,无论你的月收入预测多么乐观,他们根本不可能在每个空间上获利。这还没算上他们为签了两年合约的客户代工的定制项目(这些项目可能需要在下一个合约中重做),也没算上他们向经纪人支付的、相当于经纪人介绍的每个客户一整年收入的100%佣金。亚当诺伊曼最近上了瑞克鲁宾的节目,内容精彩绝伦,让我更加欣赏他,甚至让我对Flow的未来更加看好。但就连亚当·诺伊曼也承认,在2018年和2019年的黄金时期,他忽略了经济效益。

如果你当初投资WeWork时,用亚马逊来类比,并反复念叨“要赚钱就得先投资”,那你肯定会在2023年的破产潮中血本无归。或许如今重组后的WeWork比当年臃肿不堪的WeWork更有发展前景,我没仔细研究过,所以不得而知,但即便如此,也绝非因为它像亚马逊。

当然,类比可以是一个有用的切入点。 “我原本可能直接忽略的这件事或许值得仔细研究,因为过去那些看起来明显错误的事情,最终都证明是相当不错的”,这是一种很好的思考方式。

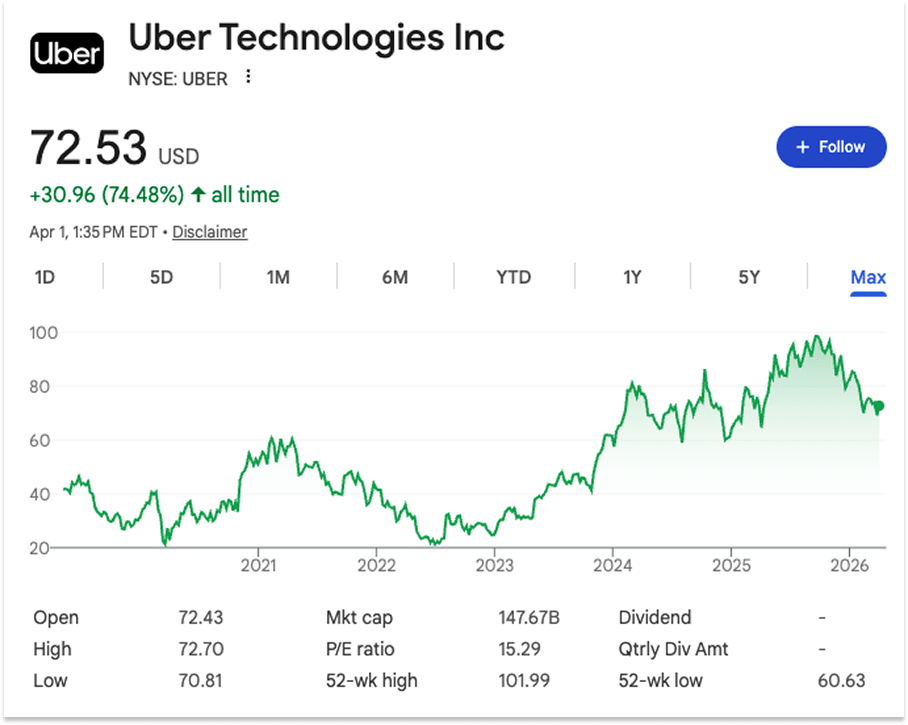

Uber也赔了一大笔钱。 Uber的亏损远超WeWork。 WeWork最糟糕的一年亏损了20-30亿美元,而Uber在2022年亏损了91亿美元。 Uber的亏损让WeWork的亏损看起来简直是小巫见大巫。

然而……优步仍然是一家上市公司,市值徘徊在 1500 亿美元左右。

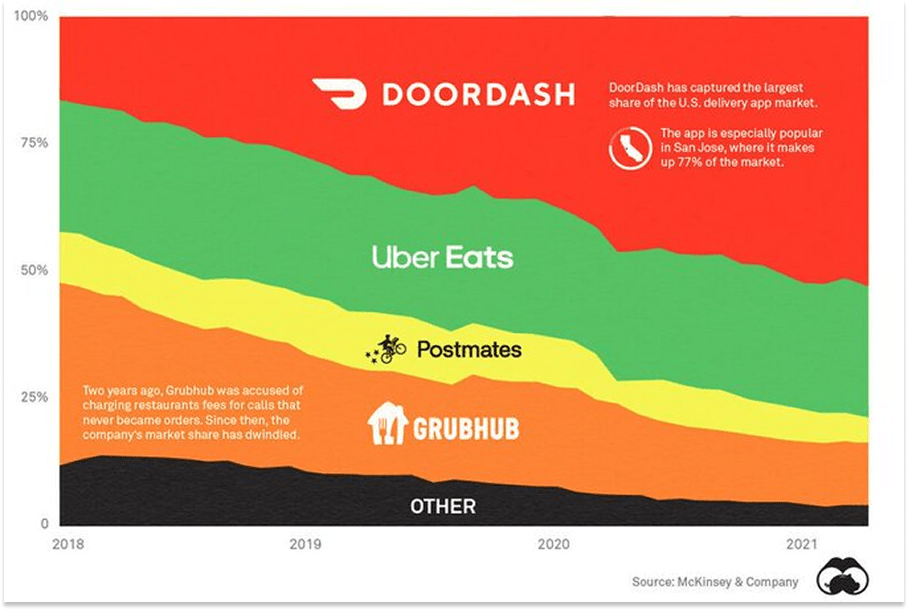

然而,用Uber做类比——字面上的类比,例如「X 领域的 Uber」——却让那些失败的创业公司得以继续生存。唯一一家可以被称为“X 领域的 Uber”的成功公司是 DoorDash,它的成功正是源于团队研究了 Uber,发现“这里面有值得挖掘的东西”,然后根据实际情况进行了调整。他们没有选择在人口密集的城市市场竞争,而是将这种模式应用到了服务不足的郊区。在这些地区,竞争较小,获客成本更低,平均订单价值更高,用户留存率更高(因为选择更少),取货和送货也更方便(商店和住宅都有车道和停车场)。然后,正如Dan Hockenmaier所说,他们坚持不懈地执行:「他们每周都让配送速度更快、更可靠一些。他们严格审查每一家合作餐厅和每一位送餐员的服务品质。他们优化了系统成本,并将节省下来的成本以 Dashpass 的形式返还给用户(Dashpass 于 2018 年推出,即本图表开头部分)。」本图表开头部分)。」本图表开头部分)。

那么,前沿人工智慧实验室究竟是好是坏呢?我不知道。比我聪明得多的人正在进行大量非类比性的研究,试图回答这个问题。经济的走向就取决于此。

它们确实在迅速创造巨额收入,其成长速度在同等规模的公司中前所未有。 Anthropic 的年化收入从 2025 年底的 90 亿美元成长到今年 2 月的 190 亿美元(有传言称 3 月还会更高)。 OpenAI 在宣布其 1220 亿美元的融资计划时表示:「在推出 ChatGPT 一年内,我们的收入就达到了 10 亿美元。到 2024 年底,我们每个季度的收入都达到了 10 亿美元。现在,我们每月的收入已经达到了 20 亿美元。在这个阶段,我们的收入增长速度是那些定义了互联网和关闭互联网的公司。

如果因为少量现金消耗就否定这些数字,那就和说现金消耗跟亚马逊的现金消耗一样愚蠢。

另一方面,仔细观察燃烧情况,了解你能从中获得什么,也是值得的。

亚马逊是一家固定成本高、营收不稳定的企业。它服务的客户越多,每个边际客户的成本就越低。每次你让克劳德(Claude)帮你开发一个提醒你何时洗衣服的应用程序,Anthropic 都会为此付出成本。每次你让索拉(Sora)帮你制作一段萨姆·奥特曼(Sam Altman)跳臀舞的视频,OpenAI 都会为此付出成本(以及原本可以用于其他用途的稀缺计算资源),这也是他们最终关闭该项目的原因。不过,Anthropic 和 OpenAI 的利润率都在提高,利润率每提高一个百分点,变动成本问题带来的压力就会减轻一些。

需要考虑的一点是,API 代币可能更有利可图,因为 Anthropic 是根据代币消耗量收费的。有趣的是,当我向 Claude 询问此事时,他给我连结了一份公开的研究资料,这份资料是其他人与 Claude 合作完成的。资料显示,Pro 和 Max 的普通用户为 Anthropic 赚钱,而 Pro 和 Max 的重度用户则让 Anthropic 赔钱,API 业务(占收入的 70-75%)在 Sonnet 工作负载上的毛利率为 50-65%,在 Opus 工作负载上的毛利率为 35-50%。买者自负。这是一个庞大的生意,但我很好奇,它能从另一个糟糕的比喻中获益多少:程式码量最大化

在过去,编写程式码(LOC)成本很高。只有极少数人掌握了编写程式码的技巧。需要解决的问题远多于能够解决问题的人员或程式码量,因此公司会建立待办事项列表,然后工程师透过编写更多程式码来快速解决这些问题。程式码本身的价值并不在于程式码量,而是它们如何用于解决公司需要解决的问题。你可以观察一家成功的软体公司,发现他们编写了大量的程式码,然后简单地类比:程式码量与成功相关,程式码量本身就是一个目标。古德哈特定律再次发挥作用。

他们会告诉你:「你得疯狂套现代币。」我很好奇,一旦这种狂热消退,我们把所有能套现的代币都套现到极致之后,这部分业务会不会就此放缓。总有一天,当你深陷其中无法自拔时,杰夫贝佐斯的幽灵会出现,质问你,你套现的这些代币究竟为你的客户带来了什么好处。

总之,亚马逊的商业模式还有一点值得注意:尽管它有很多直接竞争对手——巴诺书店、eBay、沃尔玛,以及一大批DOT销声匿迹的互联网公司——但它的战略却几乎没有真正的竞争对手。如果贝佐斯的策略是正确的,即从最适合互联网的品类入手,逐个品类地扩大规模,建立无与伦比的分销和物流网络,降低价格和配送时间,进一步扩大规模,拓展分销网络,降低价格,让那些「极度不满」的顾客对任何比亚马逊更慢或更贵的商品都感到不满,让他们沉迷于Prime会员服务,付费订阅并购买更多商品,持续巩固优势,并最终提高每股自由现金流,那么亚马逊最终将成为唯一一家拥有所有这些优势的公司,并凭借其市场主导地位所具备的定价权和对盈利杠杆的掌控力脱颖而出。

Uber当时确实面临直接竞争,但竞争对手实力较弱。 Uber明确押注规模与网路效应才是致胜之道。事实证明他们的判断是正确的,在投入巨资后,Uber最终成为唯一一家拥有完善网络、定价权和盈利控制力的公司,而这些优势正是市场主导地位带来的。

你能对任何一个人工智慧实验室做出同样的评价吗?

我们不必花太多时间回答这个问题。竞争非常激烈。从表面上看,各家公司的策略似乎非常相似。当然,不同的公司会针对不同的终端使用者群体,也许OpenAI会把广告做成一项大生意,而Anthropic则会占据企业级市场( 尽管OpenAI似乎正将所有资源投入到直接竞争代码和企业级市场),但其核心策略是现在投入巨资进行资本支出,以构建越来越强大的模型,而这一切的背后隐藏著奇迹。

问问任何一个多神教,神之间的竞争是否就没那么激烈。如果我们要扮演神,Google大概就是宙斯。 Meta 就是赫尔墨斯——商业之神、盗贼之神、诡计之神,他让所有人的东西都变得更贵。我们该做 DeepSeek 吗?孙悟空,那个偷吃仙桃的猴神,直到玉皇大帝求佛祖出手相救,佛祖才把他困在山下。

我们的竞争对手来自各个领域,而且大家使用的武器基本上都一样。似乎每个大型实验室都在同一个祭坛前祈祷——尺度定律祭坛。

但是!你说,但是!递归式自我改进!快速起飞!这些代币不仅仅是产生程式码——它们正在创造一个专有的数据飞轮!终将有一位真神。

我对某些类比和推论感到反感,另一个原因是我自己也犯过同样的错误。我也曾犯错。我曾经把加密协议类比给一些不完全适合的公司。我还写过《我,指数增长》和《复利疯狂》 。无论你多么喜欢指数成长,我可以向你保证,我比你更爱它。所以,每当我胆敢质疑人工智慧是否会在把我们变成无关紧要的肉体之前达到极限,而遭到必然的反驳——「你不懂指数增长!这跟X完全一样!你见过蒂姆·厄本的图表吗?!」——请记住,我深谙这些伎俩。我曾为此付出惨痛的代价。

并非所有指数函数都一样。上帝是永远思考,还是瞬间知晓一切?

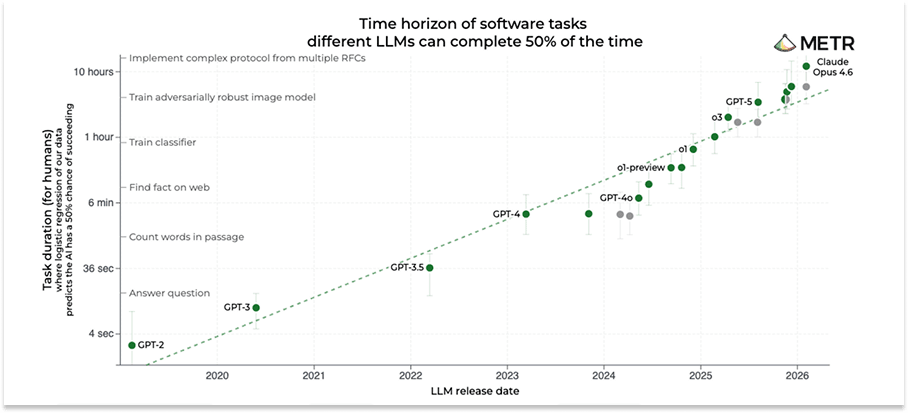

自从利奥波德第一次在推特上发表「相信人工智慧将在2027年后不久到来,并不需要相信科幻小说;只需要相信图表上的直线」这种论点以来,我就一直在反驳他。 (公平地说,在此期间,他赚的钱比我多得多。)

就在本周,METR 的 Joel Becker 写了一篇文章,试图解释「图表上的直线」论点。他的观点是,即使这不合逻辑,这条线也会继续上升。我们会找到方法。但我的观点是,即使模型能够进行更长时间的思考,也不代表我们会创造出上帝。我认为我们最终会得到非常优秀的软体,这很棒,而不是一个无所不知、无所不爱的 AI 。

而且,与亚马逊的讨论更相关的是,如果每个实验室的模型都能以大致相同的速度思考更长时间并变得更智能,而没有明显的绝对赢家,那么这种情况就与亚马逊,甚至优步,都不类似,因为它们为了长期的战略独占而承受了短期的痛苦。

我并非有意针对人工智慧实验室,我甚至不认为他们本身就是这种错误类比的始作俑者,只是因为大家都在谈论他们,所以他们成了各种糟糕类比的来源。我真的不知道最终结果会是如何。或许十年后,我们醒来发现 OpenAI 和 Anthropic 成了世界上最有价值的公司。也或许,他们会像当年的 AOL 一样,最后走向失败。十年后,最大的企业或许会是像洛克斐勒当年一样,在金融危机后大量买入廉价代币的公司。

AOL和洛克斐勒也是类比,对吧?要避开它们很难,因为它们确实是很有用的切入点。事实上,它们太容易被拿来用了,以至於单独来看,它们充其量只是共识,最糟的情况则是危险的。

你从这些起点出发所做的工作,将决定你最终是成为下一个悍马温布拉德,还是下一个摩根大通。 (该死)

今天就到这里。如果你喜欢这篇文章,欢迎加入我们,一起探索不无聊的世界:

明天我们将再次透过电子邮件向您发送每周简报。

感谢阅读!

帕基