总结

Tether 是一家市场领导者,市占率约 62%。该公司正在透过引入四大会计师事务所的全面审计,并在其核心储备管理收入模式的基础上投资新业务,同时重新设计其信任基础和收入来源。

稳定币发行市场正朝向多元化发展,不再采用单一的商业模式,而是根据发行者的规模和定位,采用完全不同的收入策略并存的结构。

稳定币发行产业分析

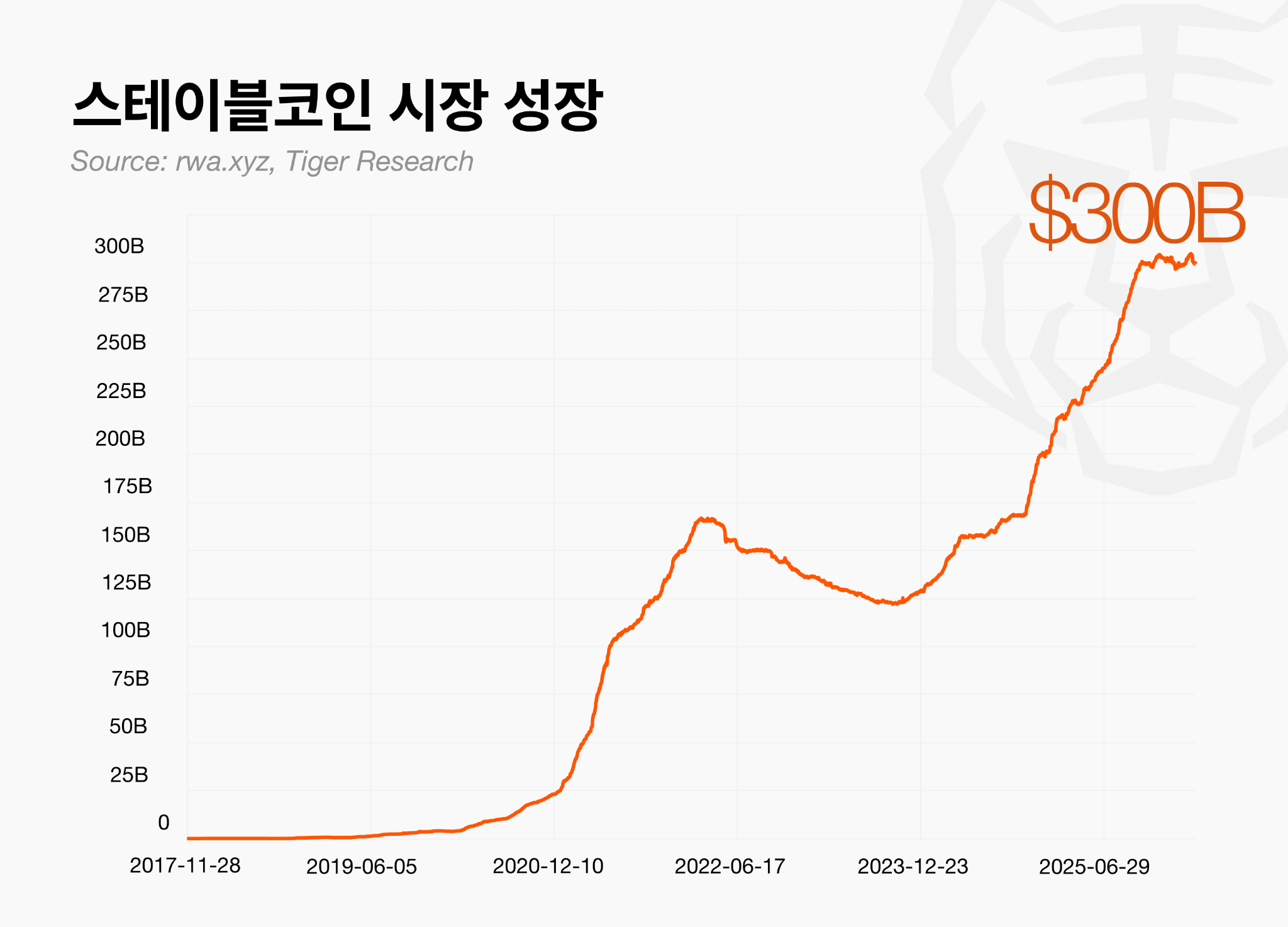

发行稳定币是加密货币产业中最赚钱的业务之一。因此,许多机构都将目光投向了这个市场。

Tether:稳定币的市场标准

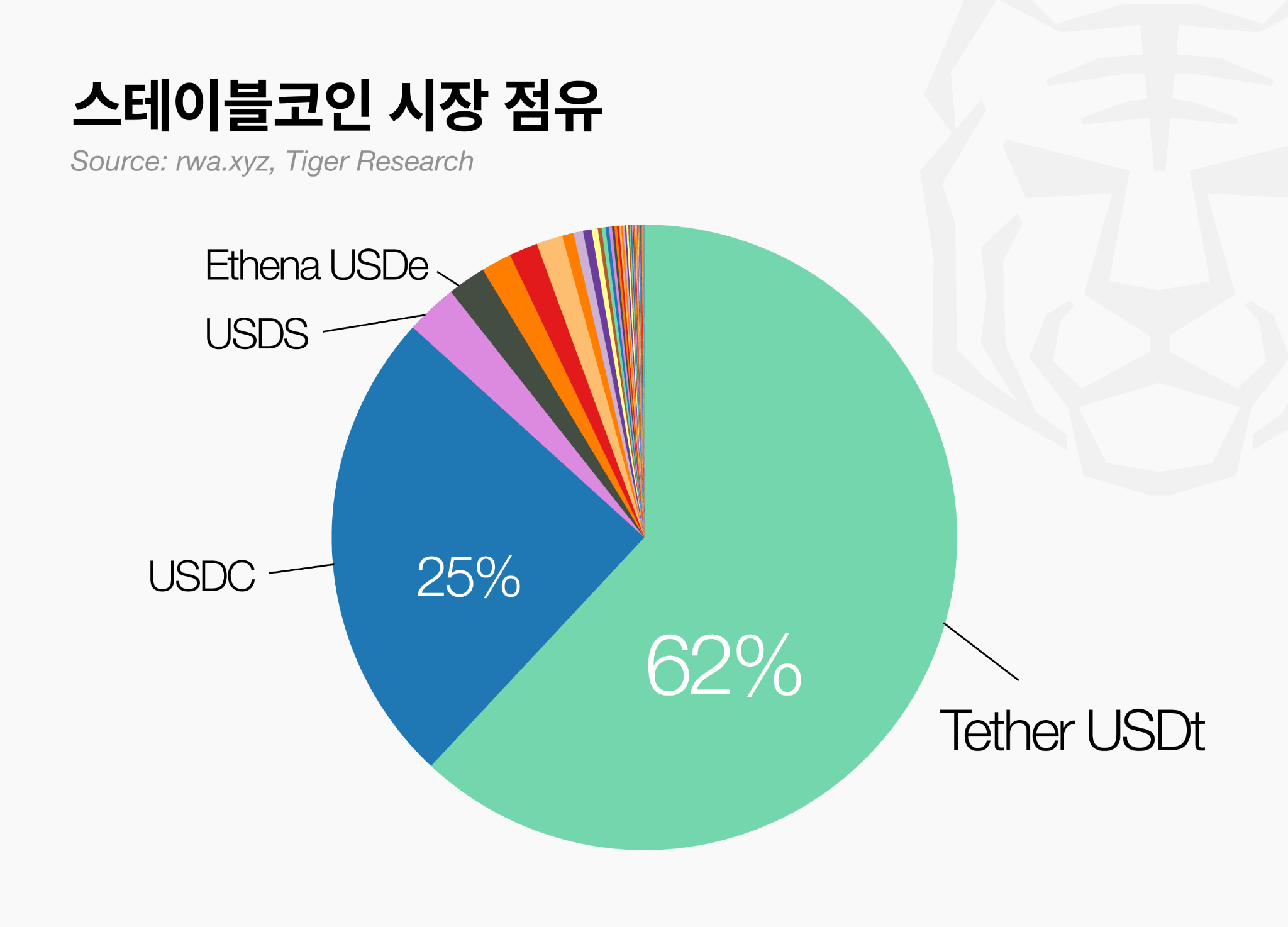

Tether是 2014 年首家发行 USDT(一种与美元挂钩的稳定币)的公司。目前,它占据了约 62% 的稳定币市场份额,并在该行业中扮演先锋角色。

Tether之所以能够维持十多年的市场领先地位,并非仅仅因为它起步最早。 Tether如今的成就源自于一系列结构性转型。它彻底重组了储备结构,从以商业票据为主转变为以美国国债为主,并建立了季度外部审计体系。此外,它还转型为多元化的商业模式,将稳定币的利润再投资于人工智慧、能源、教育和电信等领域。

商业模式

Tether 的收入结构分为几个分支,但核心是储备金管理。

Tether 每次发行 USDT 时,都会收到相应的美元,并将其投资于避险资产,例如美国国债、逆回购和货币市场基金。随著发行量的增加,管理资产规模也随之成长,利息收入也随之增加。由于部分储备金也持有黄金和比特币,因此当这些资产价格上涨时,会产生额外的市值收益。根据公开讯息,储备金管理收益似乎占总利润的大部分。

其他收入来源包括协议整合费和交易费。此外,Tether 还经营著一个独立于 USDT 储备的策略性投资组合,投资于人工智慧、能源和电信领域。

监理反应

自2025年第一季起,Tether已获得萨尔瓦多《数位资产法》规定的稳定币发行许可,并在国家数位资产委员会(CNAD)的监管下运作。然而,这种架构因透明度不足而备受诟病。事实上,标普正是基于此, 给予USDT较低的透明度评分。

对此,Tether 将美国市场单独作为目标。在根据 GENIUS 法案监管框架推出仅限美国市场使用的产品USAT 的同时,Tether 保留了其现有的全球通用稳定币 USDT。这是一种将两个市场结构性分开并同时推进的策略。

针对透明度争议的回应也已正式展开。此前,Tether 一直维持著由 BDO 核实的季度储备金核查报告的基本框架。此外,Tether 于 2026 年 3 月与四大会计师事务所之一正式签约,并启动了 USDT 储备金的全面审计。

成长策略

Tether 的成长策略围绕著实体资产 (RWA) 的扩张、技术创新和新业务发展。

Tether Gold (XAUT) 是 RWA 的代表性产品。作为一种与瑞士金库中储存的实体黄金 1:1 挂钩的代币,它占黄金支持型稳定币总市值的一半以上。其底层资产的规模也在稳定成长。

新业务的扩张也正以同样的速度进行。 Tether 维持著多元化的投资组合,涵盖人工智慧、能源、媒体和电信等多个领域。该投资组合完全独立于 USDT 储备运作,作为盈余资本成长引擎,将稳定币发行产生的利润再投资于长期成长驱动因素。

主要影响

Tether 的案例蕴含著结构性教训,每个考虑进入稳定币业务的公司都必须考虑这些教训。

1. 稳定币的发行是一项规模化业务。每发行 1 美元 USDT,这 1 美元就会投资于美国公债。随著发行量的增加,国债持有量也会增加,利息收入也随之成长。理解这种结构——即发行量的增加直接导致资产管理规模 (AUM) 的扩大——是分析此商业模式的起点。

2. 合规是先决条件,而非可选项。即使是Tether最终也将受到监管审查。即使在监管规定尚未明确的领域,企业架构也必须从一开始就考虑到监管整合。稳定币产业本质上就是一个在监管框架内运作的产业。

StraitsX:基于东协实体经济的稳定币发行方

StraightX是一家总部位于新加坡的稳定币发行商。其主要产品是与新加坡元挂钩的XSGD和与美元挂钩的XUSD,并且正在寻求扩展到主要的东协货币,例如与印尼盾挂钩的XIDR。

StraightX之所以备受关注,是因为它正在建立一个直接与东协实体经济相连的支付基础设施,而不仅限于发行数位资产。基于链上资料平台rwa.xyz,XSGD的月交易量(约3,990万美元)约为其市值(约1,580万美元)的2.5倍。

与 USDT 或 USDC 等全球稳定币相比,StraightX 的绝对资产规模和交易量较小。然而,其用途却截然不同。主流稳定币主要用于加密货币交易所的投资和交易,而 StraightX 代币则用于日常的现实世界商业活动。这意味著发行的代币并非锁定在投资者的钱包中,而是在市场上持续流通。

归根结底,StraightX 被公认为东协专属支付基础设施的原因不仅在于其链上指标,还在于支撑它的强大的 B2B 支付网路整合。

商业模式

StraightX 的收入模式以结算费为核心。储备利息收入受流通供应量和利率等外部因素影响,而结算费则与交易量挂钩,因此会随著业务成长而增加。

储备金利息收入:与 XSGD 和 XUSD 流通供应量相对应的储备金存放于星展银行、渣打银行和联昌银行的信托帐户中。根据新加坡金融管理局 (MAS) 的规定,利息收入归发行方所有,而非代币持有者。基于约 6,500 万美元的流通供应量,预计年度利息收入在 260 万美元至 325 万美元之间。

支付处理费:每当使用稳定币进行支付或结算时都会产生支付处理费。主要管道包括储值/提现通道(DVA)、二维码支付网路(支付宝+、GrabPay整合)以及发卡机构(Visa BIN赞助)。此费用结构与交易量挂钩,而非利率。

场外交易和交易所价差:这些是稳定币互换、买卖交易和大规模场外交易 (OTC) 产生的交易所保证金。

监理反应

在加密货币产业,严格的监管通常被视为业务扩张的限制因素。然而,StraitsX却采取了截然相反的做法。它的策略是利用新加坡金融管理局(MAS)的监管框架来抵御竞争。

机构资本若想真正进入区块链生态系统,银行层级的KYC(了解你的客户)和AML(反洗钱)体系必须到位。大多数在监管框架之外运营的加密货币公司发现,要达到这些标准非常困难。

海峡交易所(StraitsX)正与监管机构共同开发下一代基于加密技术的身份验证系统。其策略是透过预先满足机构资金注入所需的合规标准,来确保此类资金的安全。

成长策略

StraitsX 已建立起自己的永续收入模式,下一个目标是进入新的结算市场。

主要影响

1. 周转率比资本规模更重要。非美元发行机构仅靠扩大发行量难以成长。应优先考虑取得实际应用案例并融入B2B结算网路。关键绩效指标是周转率,而非市值。

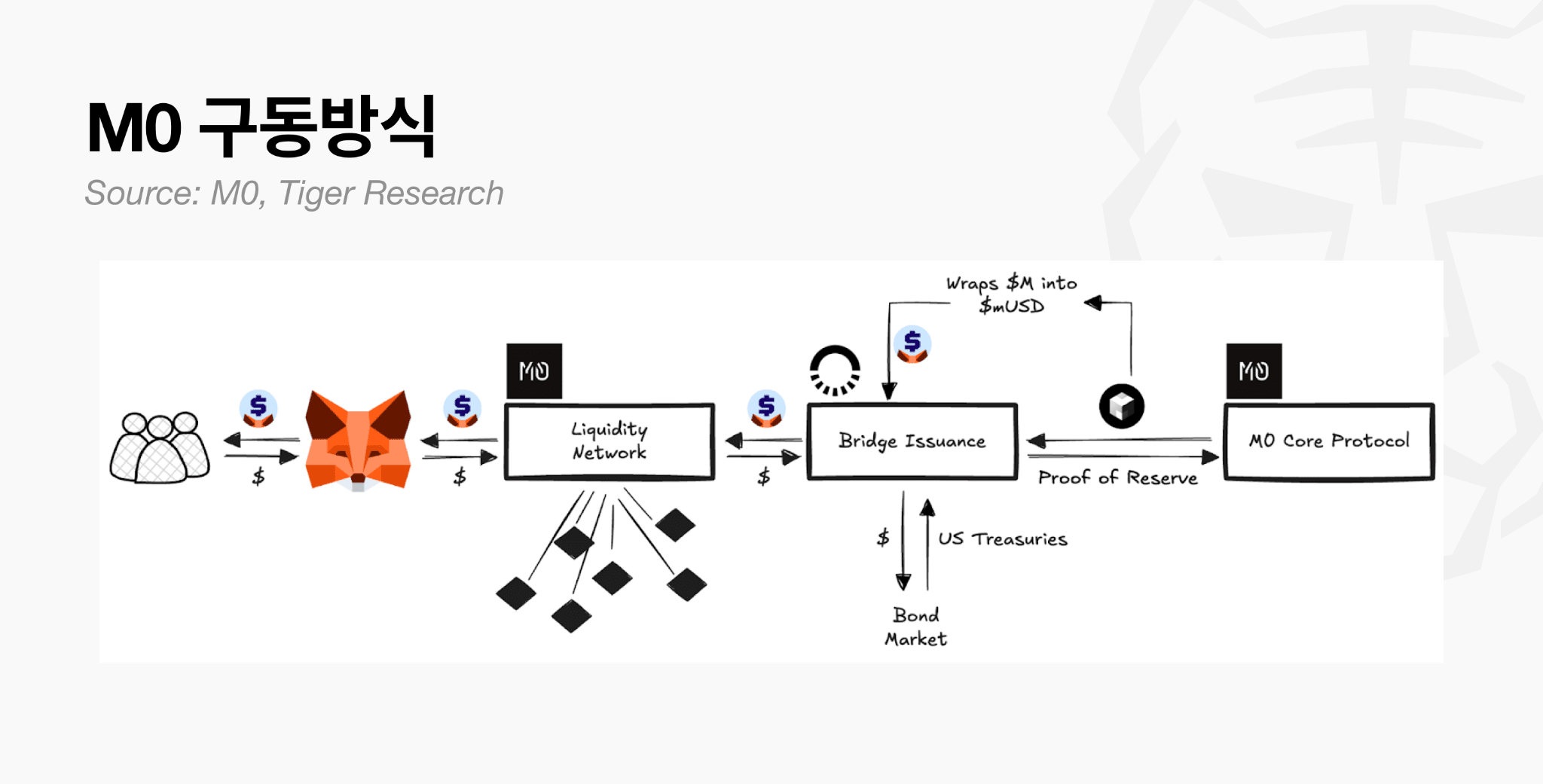

M0:稳定币发行方和建构方的共享基础设施

M0提供共享基础设施,帮助公司推出稳定币,帮助金融机构发行稳定币。

M0 本身并不会直接发行稳定币。相反,它提供了一个基础设施,允许多个开发者在同一个通用技术平台上发行各自的稳定币。

这种结构解决了两个关键问题。

目前的稳定币市场较为分散。由于每个发行方都经营独立的发行系统,不同币种之间的兼容性在结构上有困难。

如果没有 M0,稳定币开发者将面临「冷启动」问题,因为他们必须从上线第一天起就完全依靠自身力量来确保流动性、合作伙伴关系和网路效应。

M0 透过共享层同时解决了这两个问题。平台上的所有稳定币都采用通用标准和技术构建,上线后即可共享现有流动性,并与其他稳定币实现 1:1 兑换。

目前,基于 M0 基础设施构建的稳定币包括 MetaMask 的 mUSD、Exodus 的 XO Cash、Cast 的 USDK、Noble 的 USDN 和 Usual 的 UsualM,还有许多其他项目正在开发中。使用 M0 发行栈的发行方包括 Bridge(Stripe 的子公司)、MoonPay 和 OneMoney。

商业模式

M0 平台中有两个角色。

发行方:持有储备金作为抵押品并透过 M0 基础设施发行稳定币的监管机构。它将储备金产生的利息收入的一部分按指定利率支付给平台。

建构者:指拥有特定应用场景的实体,它利用发行方发行的稳定币池,发行并经营自己的稳定币。建构者可以直接设计收益结构,并根据自身产品客制化货币的运作方式。

MetaMask 的mUSD清楚地展示了这两个角色是如何实际运作的。

MetaMask 利用 M0 技术设计了一种名为 mUSD 的专有稳定币,并在其上叠加了所需的功能和产品。该桥接平台持有监管牌照,以美国国债作为抵押品,并根据需求履行发行和销毁 mUSD 的平台义务。

这两个角色完全独立。桥接器不拥有最终用户案例或产品,MetaMask 也不经手抵押资产。然而,交付给最终用户的稳定币可以与 M0 网路上的任何稳定币即时 1:1 兑换,而流动性从一开始就是共享的。

收入来源首先是发行人持有的政府债券作为抵押品所产生的利息。在收取利息的同时,发行人还需向平台支付一笔高于市场利率(截至2026年3月为3.33%)的未偿余额费用。

目前M0的流通供应量约为2.76亿美元。随著使用M0的发行方和建设方数量的增加,预计这一数字还会进一步增长。

监理反应

M0 将自身定位为技术平台,并从结构上将发行人的监管合规义务分开。

要使这种角色分离真正奏效,必须以发行人遵守其进入的每个市场的法规为前提。

成长策略

主要影响

M0 的案例表明,稳定币市场的竞争格局正在改变。过去的关键因素是“哪种稳定币流通最广”,而现在的重点正在转向“谁能率先主导发行方/建设方网络和基础设施标准”。

只要稳定币市场不被少数几家主导企业垄断,连接多个发行方和建构方的通用基础设施的价值就必然会持续成长。 M0 的共享标准能否确立其作为产业基础架构层的地位,是未来值得关注的关键议题。

KRWQ:链上韩元

KRWQ是由 IQ 与 Frax 合作于 2025 年 10 月推出的韩元挂钩稳定币。目前,韩国国内尚无针对韩元稳定币的监管架构。

KRWQ的主要目标市场是海外市场,而非国内市场。尽管韩元在法律上只能在韩国境内交易,但海外市场对韩元汇率波动存在著巨大的避险和投机需求。

例如,持有三星电子股票的外国投资者直接面临韩元汇率波动的风险。美元走强时,他们会遭受损失;美元走弱时,他们会获利。即使他们希望消除这种汇率风险,在韩国境外也鲜有合适的手段直接对冲韩元风险敞口。无本金交割远期合约(NDF)填补了这一空白。 NDF 的结构旨在结算约定汇率与实际汇率之间的差额,以美元结算,而无需直接兑换韩元。凭借这一结构,韩元 NDF 市场目前在全球 NDF 市场中交易量名列前茅。

KRWQ的策略是先确保海外需求,待韩国国内监理体系完善后再进入国内市场。先海外,后国内。本质上只是顺序颠倒了。

商业模式

现有的无本金交割远期外汇市场是一个以银行间双边谈判为中心的场外交易市场。该市场存在价格透明度低、交易成本高的问题。由于韩国政府对离岸韩元交易的限制,导致市场参与者范围狭窄,流动性也不足。此外,由于结算必须等到合约到期才能进行,因此存在固有的交易对手风险。

KRWQ试图透过永续期货来解决这些限制。无本金交割远期合约(NDF)和永续期货在结构上是同一种产品。

赢来的钱不能直接兑换成现金。

用美元结算差价。

它用于对冲韩元汇率风险或进行方向性投注。

监理反应

KRWQ采取双轨制策略,先开拓海外市场,待国内相关法规到位后再进入国内市场。

在最后阶段,KRWQ计划与国内持牌银行合作,透过韩元存款和提款建立发行和赎回系统。

成长策略

主要影响

稳定币发行市场:后入者还有哪些机会?

免责声明

使用条款

Tiger Research 支持报告的合理使用原则。该原则允许出于公共利益目的广泛使用引用的内容,前提是其商业价值不受影响。根据合理使用原则,报告无需事先许可即可使用;但是,引用 Tiger Research 的报告时,您必须:1) 明确标明「Tiger Research」为来源;2) 新增符合 Tiger Research 品牌指南的标志( 黑/白)。如果对材料进行重新组织以用于出版,则需要另行协商。未经事先许可的使用可能导致法律诉讼。