本季度,投资者试图从私募信贷基金中撤出130亿美元,但最终只撤回了不到一半。对于许多加密货币投资者而言,如果私募信贷的崩盘持续下去,即使只撤回一半,最终的结果也可能还不错。

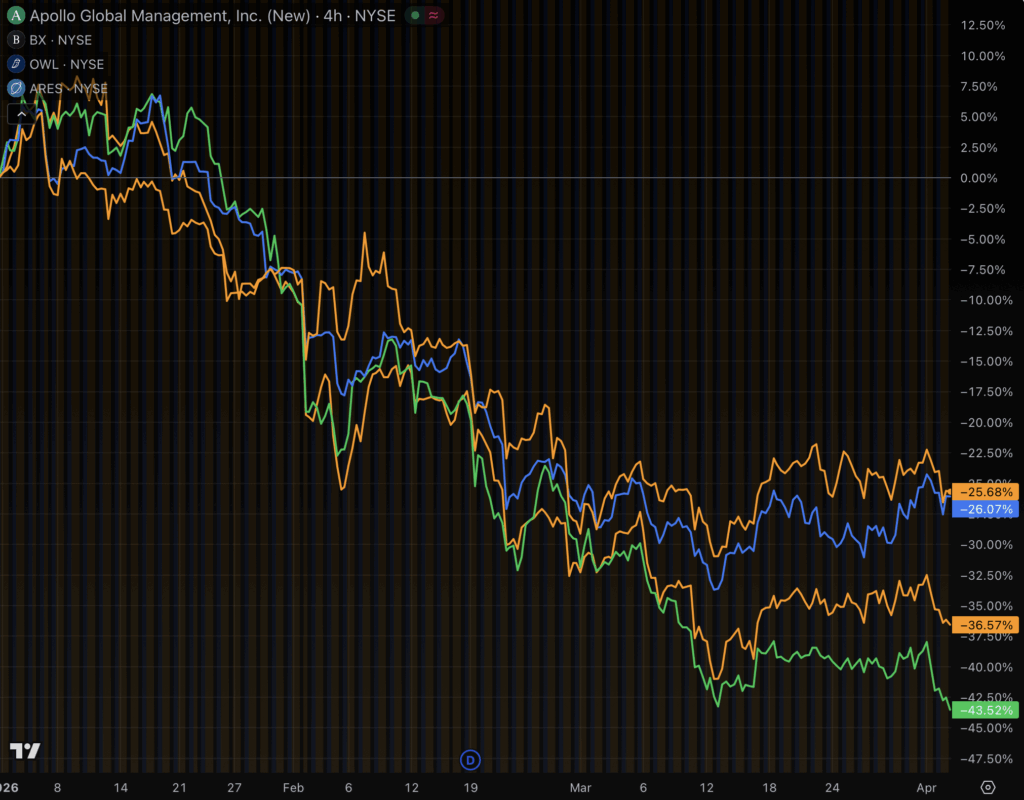

本季度,包括摩根士丹利、贝莱德、阿波罗、蓝猫头鹰、克利夫沃特、黑石和阿瑞斯在内的七家私募信贷巨头限制了投资者的赎回额度。橡树资本也差点加入这一行列,尽管它通过母公司布鲁克菲尔德在最后一刻购入1.7%的股份,从技术上讲满足了8.5%的赎回请求。

私人信贷基金将流动性差的贷款打包到各种金融工具中,这些工具通常会上涨,但极少数情况下,例如重大战争或大规模失业等危机时期,其价格会下跌。

他们通常还将季度提款额限制在 5%,这在很多人想要退出之前(就像现在这样)并不是问题。

当超过5%的人想要提现时,所有人的提现额度都会被削减。在Apollo和Ares,有11%的人想要退出,但这些资金最终只返还了不到一半。

加密货币早在几年前就开始涉足私人信贷领域,以不同的形式销售类似的产品。许多稳定币和竞争币的资金管理人直接投资于私人信贷。

“一场准挤兑”

3月26日,就在Apollo和Ares限制赎回的同一周,Michael Saylor在Blockworks数字资产峰会上发表了主题演讲。他力推自己公司派发股息的股票,称其是私募信贷的竞争对手。

赛勒甚至将今年数万亿美元的私人信贷危机称为“准挤兑”。

更糟糕的是,那些限制传统私人信贷提取的公司,正在将私人信贷代币化并部署到区块链上。Apollo推出了ACRED,一种用于向其多元化信贷基金注资的代币化产品。几个月后,Apollo的合作伙伴Securitize又推出了sACRED,一种通过高风险的去中心化金融(DeFi)协议进一步推高收益率的衍生品。

持有者可以购买 ACRED,将其存入 DeFi 金库,借入稳定币,再购买更多 ACRED,如此循环往复。循环后的收益(风险也随之飙升)也随之暴涨。

Securitize 最初宣称 ACRED 持有者享有每日赎回权,这令人颇感疑惑,因为大多数私募信贷基金都将季度赎回上限设定为 5%。随后,在加密货币媒体 Unchained 就此与基金 5% 的季度赎回上限不符之处提出质疑后,Securitize 悄然取消了每日流动性权利。

买容易,卖难。

换句话说,加密货币代币化改变了人们购买和使用杠杆的速度,但并没有改变他们出售的速度。

加密货币也没有改善私人信贷最重要的特征:美国借款人的信用状况不断恶化,他们正遭受燃油价格上涨、人工智能引发的失业潮、战争的不确定性、通货膨胀和生活成本上升的困扰。

加密货币出售的都是同一种流动性差的债务,投资者在任何环境下都无法快速退出,更不用说目前这种“准银行挤兑”的现实了。

据一位分析师统计,过去一年里,代币化私人信贷从 2500 万美元飙升至 60 亿美元。

私人信贷公司通过限制投资者提款来防范类似银行挤兑的恐慌。