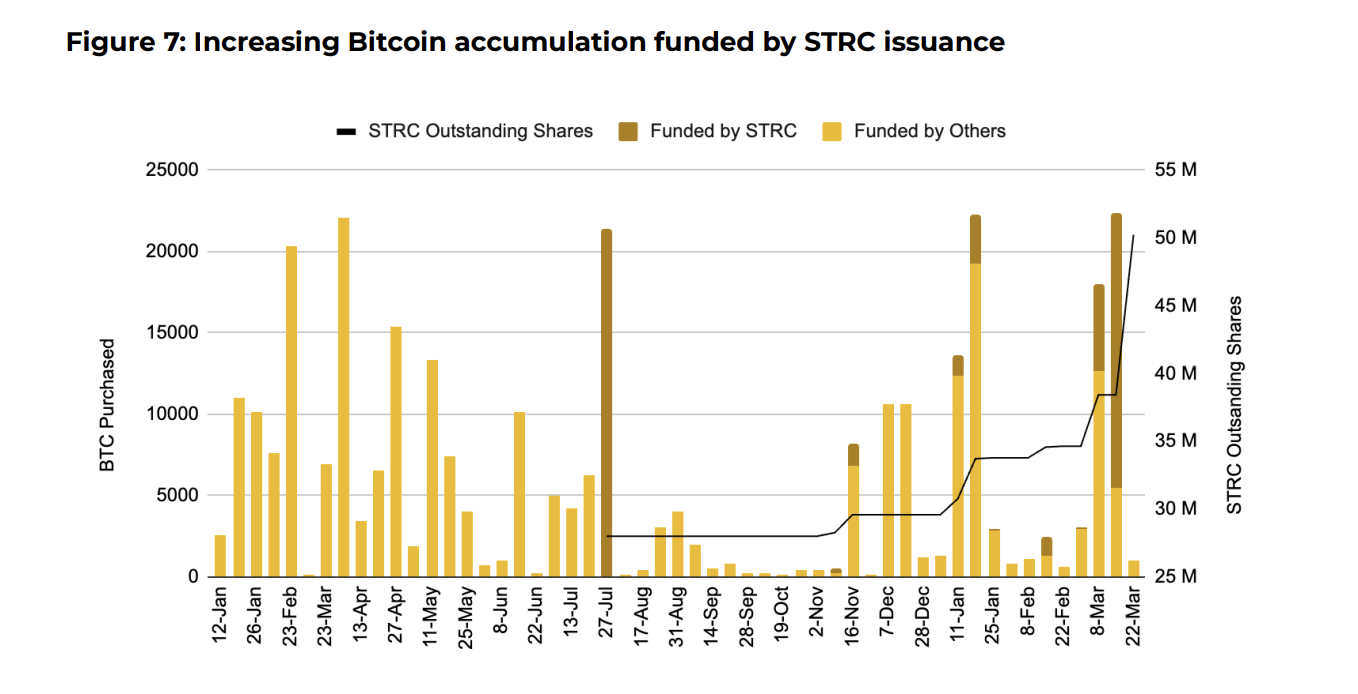

MicroStrategy在2026年3月通过其Stretch(STRC)优先股筹集了15.6亿美元,用于支付当月约一半的比特币( BTC )购买量。与此同时,数字资产管理(DAT)领域的一些同行则抛售了持有的比特币。

这种分歧凸显了战略导向型公司与越来越多因价格低迷和利润率缩水而被迫出售比特BTC的DAT公司之间日益扩大的差距。这也向该行业提出了一个关键问题:优先股工具能否成为专注于比特币的公司的主要融资工具?

Strategy 的 STRC 策略手册为数十亿美元的BTC提供资金,而竞争对手则抛售

该策略在 2026 年已积累了近 90,000 枚BTC,价值约 72.5 亿美元。这一数字已相当于其 2025 年总购买量的 40%,并且是其在整个 2022 年熊市期间积累的BTC的 10 倍。

STRC 提供 11.5% 的年度累计股息,按月支付,并进行调整以使该债券的交易价格保持在 100 美元面值附近。高收益率和低波动性推动了强劲的需求。

币安研究指出,3月份的交易量达到创纪录的43.5亿美元,比上个月增长了95%。

关注我们的X账号,即可第一时间获取最新消息。

与此同时,一些公司却朝着相反的方向发展。例如,MARA Holdings 出售了 15,133 枚BTC,套现约 11 亿美元,用于偿还可转换债券。Riot Platforms 在 2026 年第一季度抛售了 3,778 枚BTC,价值 2.895 亿美元。Core Scientific 在 1 月份出售了 1,900 枚BTC。

Genius Group 于 4 月 1 日清算了其全部价值 84.15美元的BTC储备。中本聪控股在 3 月份削减了约 284美元的BTC储备,价值约 2000 万美元。

“尽管由于比特BTC价格走势低迷和mNAV溢价缩水,整个数字资产金库(DAT)行业面临流动性限制,但Strategy正在积极地与同行拉开距离,”币安研究部写道。

对比鲜明。DAT公司正消耗大量BTC储备来维持运营和偿还债务,同时还要应对严重的股票亏损。而Strategy公司通过STRC股票建立了一条替代融资渠道,使其能够继续买入。

优先股风险蔓延已经开始

Strategy不再是唯一一家采用这种策略的公司。Strive已通过SATA筹集了超过2.5亿美元的资金,SATA是一种结构类似的优先股工具,股息率为12.75%。

币安研究部表示:“如果STRC模式持续取得成功,那么整个行业的复制推广指日可待。”

对于目前被迫出售比特BTC以支付运营成本和偿还债务的DAT公司而言,优先股可能是一种替代方案。与其以低迷的价格清算储备,这些公司可以发行收益型工具来吸引固定收益资本,并将其转换为BTC购买。

如果这种模式得到更广泛的采用,它可能会建立币安研究部门所描述的“针对比特币的新的行业结构性收购”。

报告补充道:“然而,激进地发行STRC可能会迅速消耗Strategy的20亿美元现金储备,尤其是在BTC价格走势不利的情况下。至关重要的是,如果市场状况急剧恶化,STRC并没有内置的结构性支撑。”

这种模式能否进一步推广,可能取决于它在持续低迷时期的表现。目前,MicroStrategy 在其他公司抛售股票时反而买入,而优先股策略正是其核心所在。