美国商品交易所(COMEX)白银的注册库存已降至未平仓合约的13-14%,而2026年3月交割的合约数量异常高,上海期货交易所(SHFE)白银期货目前较COMEX溢价12%,这些因素共同表明市场极度紧张,对白银价格构成上行压力。

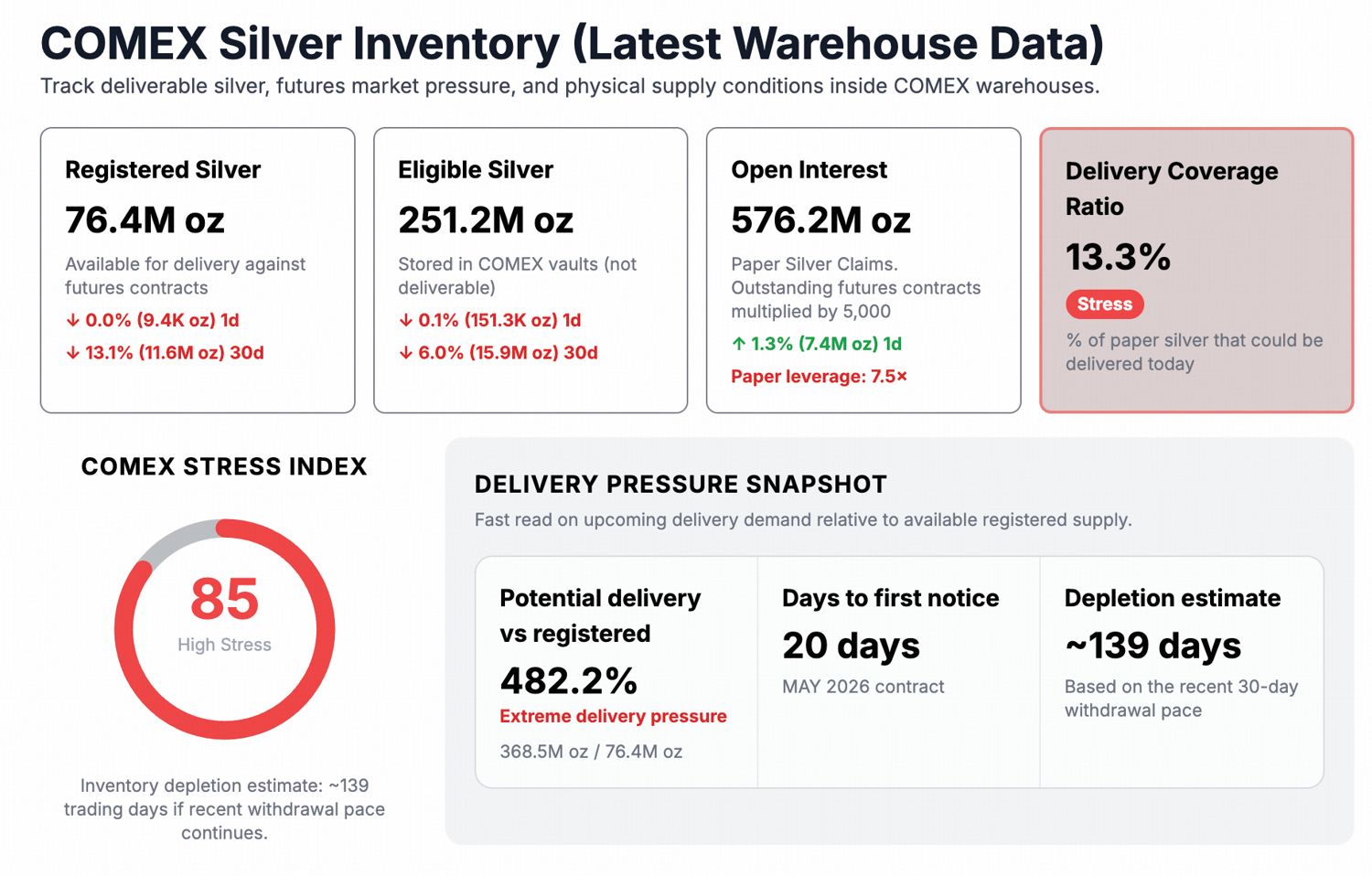

- COMEX 交易所的注册白银库存为 7600 万盎司,而未平仓合约为 5.76 亿盎司,这意味着杠杆率为 7.5 倍,覆盖率为 13.4%,远低于与交割压力相关的 15% 的Threshold。

- 上海期货交易所白银价格约为每盎司 84 美元,而纽约商品交易所价格约为每盎司 75 美元,价差为每盎司 9-10 美元(12-13%),反映出亚洲需求强劲。

- 当前形势看涨,覆盖率低,交割需求高,且持续的跨市场溢价提高了最终价格上涨的可能性。

2026年1月,白银价格一度接近每盎司121.64美元的历史高位,随后大幅回落至每盎司60多美元至70多美元的低位。然而,价格下跌趋势与实物交割数据走势却背道而驰。

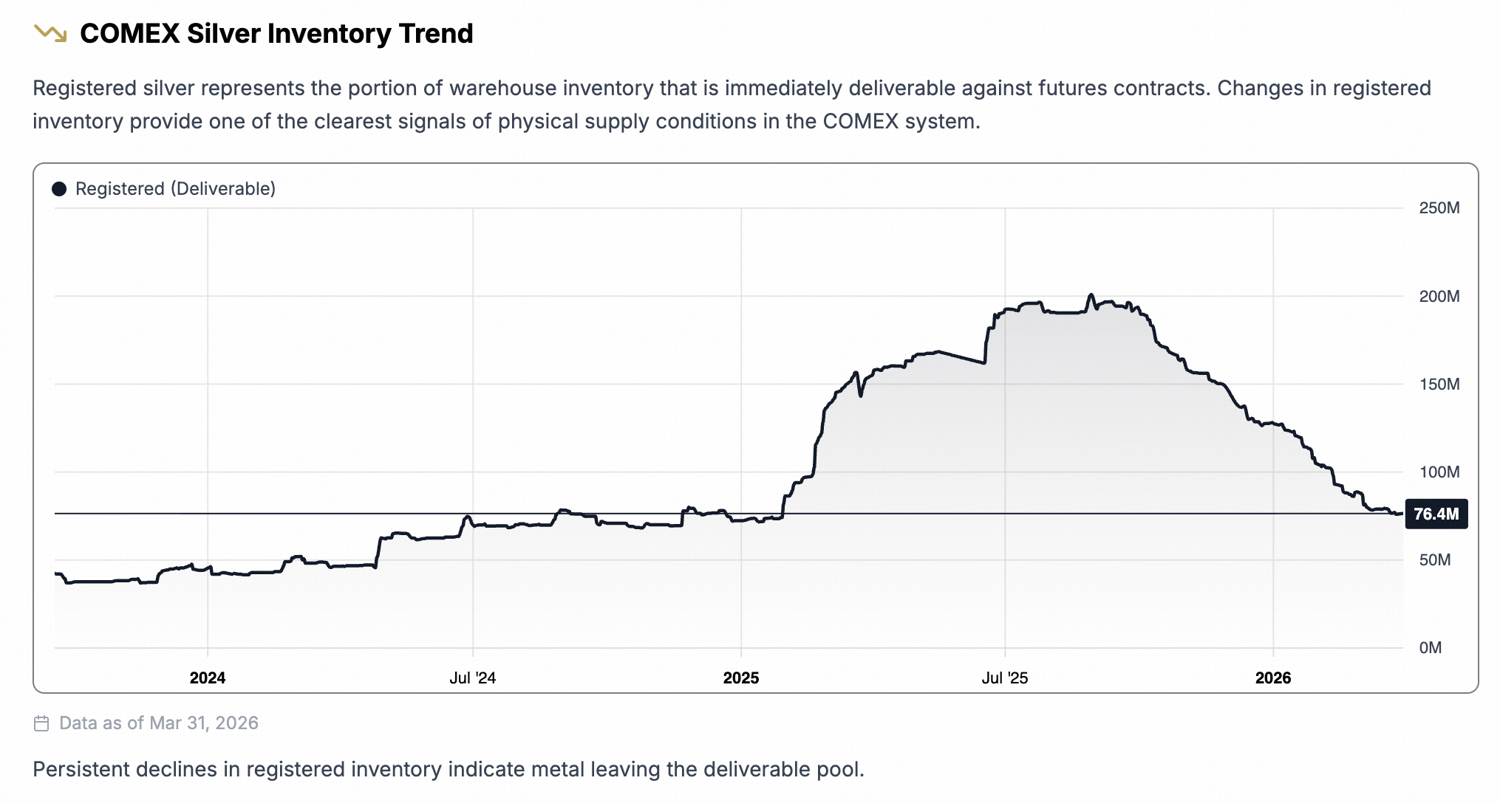

实物白银继续从 COMEX 金库流出,COMEX 是全球白银的主要定价场所,也是衡量全球实物供应的基准,因此其注册库存是衡量可交割供应压力的最直接可观察指标。

注册库存的紧缩程度

COMEX白银库存分为两类。已登记白银持有仓单,可立即用于履行期货合约。合格白银储存在COMEX认可的金库中,符合交易所的质量标准,但目前不具备交割资格,需要重新登记后才能履行合约。

符合条件的金属可以通过所有者签发仓单的方式进行登记,从而实现交割。然而,符合条件的白银属于私人所有,所有者必须自愿决定签发仓单并将其转换为登记。虽然手续办理很快(通常需要24-48小时),但最终决定权完全在于所有者。他们可能持有这些金属是为了自己的客户或长期投资,也可能将其作为抵押品用于其他用途,或者仅仅是不想在市场挤压期间将其释放到交割池中。

只有注册白银才能为交易所提供实际交割缓冲。截至2026年3月底,注册白银库存约为7600万盎司。与之相比,白银期货未平仓合约总量约为5.76亿盎司,这意味着交割缓冲率为13.4%。

交易所分析师历来将低于15%的覆盖率视为压力区域的Threshold。目前的覆盖率略低于该水平,虽然尚未达到灾难性的低点,但新增需求的空间有限。

三月份的送货量异常大。

2026年3月交割周期共成交约9212份合约,相当于约4610万盎司实物白银。为了更好地理解这个数字:4610万盎司白银占当前注册库存7600万盎司的约60.6%,这意味着在一个交割月内,当前可用注册库存的约60.6%被吸收。

本文顶部的注册库存图表显示了累积效应:担保库存持续下降,从 2025 年末开始加速,并一直持续到 3 月份的交割周期。

SHFE溢价确认实物竞标并非本地竞标。

上海期货(SHFE)价格持续高于COMEX价格,是白银市场供应紧张的另一个信号。截至2026年4月1日,SHFE白银期货交易价格约为每盎司84.59美元。同日COMEX 5月/6月白银期货报价为每盎司74.94美元。价差约为每盎司9-10美元,即12-13%。

自2025年底以来,如此巨大的价差持续存在,意义重大。亚洲买家将白银定价高于COMEX水平,并且并未套利溢价,这表明白银供应确实受到限制。上海白银溢价的持续存在也与COMEX交割需求的加速增长相吻合。

价格展望:上涨趋势,但走势不稳定

支撑白银价格上涨的结构性因素基于三个相互关联的信号:交割覆盖率、交割速度和跨市场溢价。随着注册库存相对于未平仓合约的下降,市场在当前价格下吸收新增实物需求的能力减弱。如果3月份交割的需求持续高涨,将继续压缩这一缓冲空间。而上海期货交易所(SHFE)的溢价也证实,实物需求并非COMEX特有的现象,而是全球性的。

当全球两大白银期货交易市场之间持续存在12%至13%的溢价时,最终会出现两种情况:要么COMEX白银价格上涨以缩小价差,要么供应从西向东流动直至溢价收窄。这两种情况都对COMEX白银价格有利。前者直接导致价格重估,后者则会从本已稀薄的注册库存池中抽取更多金属。

然而,也应该注意到,短期走势并非一帆风顺。纸面资产清算,尤其是在宏观避险情绪高涨的环境下,无论实物库存如何变化,都可能继续压低期货价格。

免责声明:本文所提供的信息不构成投资建议、财务建议、交易建议或任何其他类型的建议,也不应被视为此类建议。以下所有内容仅供参考。