摩根士丹利的入局,没有改变比特币现货ETF市场的规则,但它彻底改变了玩家的量级。

文章作者、来源:0x9999in1,ME News

引言与核心观点

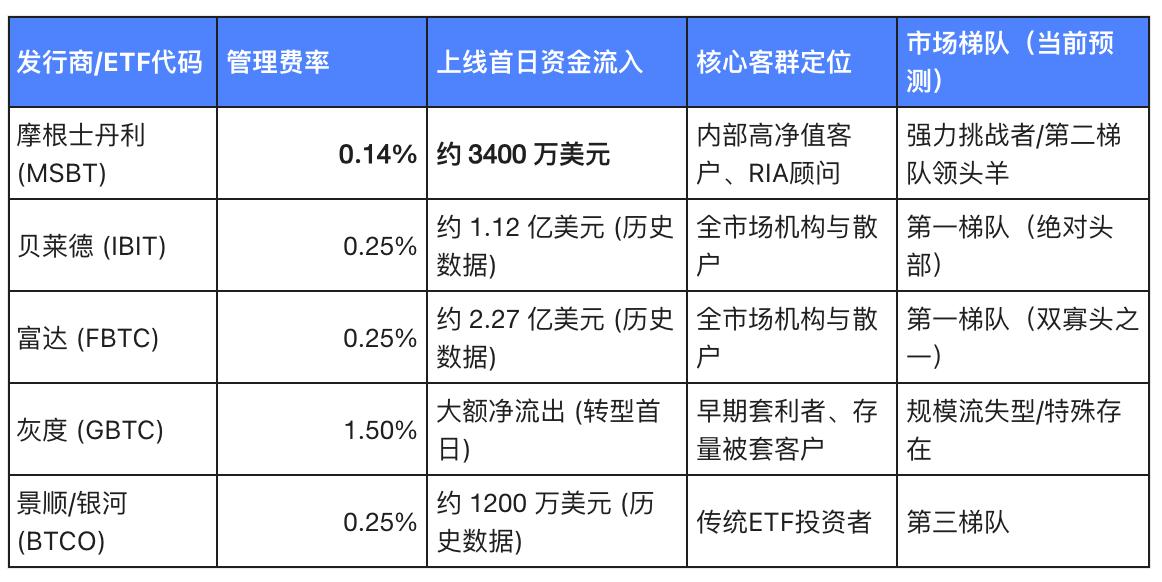

随着摩根士丹利(Morgan Stanley)正式推出其比特币现货交易平台交易基金(ETF),代码MSBT,传统金融(TradFi)与加密资产(Crypto)的融合迈出了历史性的一步。据CoinDesk披露的交易数据,MSBT上线首日便展现出不俗的活跃度,成交量突破160万股,单日资金净流入约3400万美元。更为市场瞩目的是,其管理费率被设定在破局性的0.14%,刷新了同类主流产品的费率下限。

作为全球首个由大型系统重要性银行(G-SIBs)直接发行的比特币现货ETF,MSBT的问世标志着加密资产正从“资产管理公司主导”的2.0阶段,正式迈入“华尔街全能银行入场”的3.0阶段。

根据「ME News 智库」的长期跟踪与数据分析,本报告提出以下三个核心研判:

第一,费率战进入深水区,但非决定性因素。 0.14%的超低费率是摩根士丹利撕开市场裂口的战略武器,但比特币现货ETF的竞争核心已从“价格竞争”转向“流动性与规模效应”。单纯的费率优势不足以颠覆现有双寡头(贝莱德IBIT、富达FBTC)的统治地位。

第二,真正的护城河在于其庞大的内部财富管理网络。 摩根士丹利拥有数万亿美元的客户资产和数以万计的理财顾问。MSBT的长期生命力取决于其能否通过“白名单”机制和主动推荐(Solicited trades),将庞大的传统高净值客户资金转化为加密资产的配置盘。

第三,市场格局将演变为“一超多强”的阶层固化。 MSBT有望凭借其渠道优势在第二梯队站稳脚跟,但由于缺乏先发优势导致的流动性折价,其在机构级资金(如养老金、主权财富基金)的争夺中仍面临巨大不确定性。

破局利器:0.14%费率的战略考量与首日表现分析

在金融产品的同质化竞争中,费率是最直接、最锋利的武器。摩根士丹利将MSBT的费率定为0.14%,这并非随意的定价,而是一次经过精密计算的市场狙击。

费率优势的量化分析

在此之前,美国市场的比特币现货ETF费率普遍集中在0.20%至0.25%的区间(除灰度GBTC高达1.50%外)。贝莱德(BlackRock)的IBIT和富达(Fidelity)的FBTC均将长期费率锚定在0.25%。

0.14%的费率意味着什么?对于普通散户而言,每年1万美金的投资,费率差仅为11美金,感知并不明显。但对于摩根士丹利所服务的高净值人群和家族办公室而言,情况则截然不同。对于千万美元级别的配置规模,每年11,000美元的隐形成本节约,在长达十年的资产配置周期中,结合复利效应,将产生显著的收益增厚。

为了清晰直观地展现竞争格局,我们对比了市场上主要比特币现货ETF的各项核心指标。

表 1:主流比特币现货 ETF 核心指标对比(注:历史数据为2024年初首批ETF上市日表现参考基准)

首日数据的隐含信息

MSBT首日成交超160万股,资金流入约3400万美元。客观评价,这是一个“稳健但非爆发式”的开局。

一方面,与2024年初首批现货ETF动辄上亿美元的单日流入相比,3400万美元显得相对温和。这主要是因为市场的“报复性配置需求”在过去几年已被IBIT和FBTC大规模消化。存量资金的搬家(尤其是在考虑资本利得税的情况下)存在摩擦成本。

另一方面,在当前由少数大型参与者主导、且比特币价格处于高位震荡的存量博弈市场中,一个非首发产品能在首日吸筹3400万美元,恰恰证明了摩根士丹利内部渠道的动员能力。「ME News 智库」倾向于认为,这3400万美元中,有极高比例来自于摩根士丹利自身财富管理客户的定向配置,而非公开市场散户的随机购买。这反映了MSBT独特的发展路径——自产自销的内生性增长。

核心护城河:摩根士丹利财富管理网络的转化潜力

如果说0.14%的费率是敲门砖,那么摩根士丹利引以为傲的全球财富管理网络才是MSBT真正的护城河。这是任何一家纯粹的资产管理公司(如贝莱德或ARK Invest)所不具备的底层基础设施。

庞大AUM与理财顾问的推力

摩根士丹利管理着数万亿美元的客户资产(AUM),其财富管理部门是公司利润的核心引擎。更为关键的是其麾下庞大的注册投资顾问(RIA)和理财代表团队。

在传统的美国财富管理模式中,ETF的销售极大程度上依赖于理财顾问的资产配置建议。此前,摩根士丹利虽然允许其客户购买比特币现货ETF,但有着严格的限制条件:通常只接受“客户主动要求”(Unsolicited trades),即客户必须自己提出购买IBIT或FBTC,理财顾问不得主动推销。

随着MSBT的发行,这一规则面临实质性的改变。合规部门通常会对自家发行的、经过内部严格尽职调查的产品给予更高的内部评级和销售激励。一旦摩根士丹利开放理财顾问对MSBT的“主动推荐”(Solicited trades),并将其纳入标准的60/40股债资产配置模型(哪怕只占1%-3%的比例),其释放的资金量将是惊人的。

渠道封闭性带来的“长钱”效应

高净值客户的资金通常被称为“长钱(Long-term capital)”。与加密货币交易所(如Coinbase或Binance)上频繁进行波段操作的散户不同,通过财富管理渠道进入MSBT的资金,具有更长的持有周期和更低的换手率。

这些投资者将比特币视为类似数字黄金的抗通胀或资产多样化工具。摩根士丹利的背书为他们提供了极其重要的心理安全垫。因此,尽管MSBT的早期动能可能不如首批ETF凶猛,但其资产规模的增长曲线预计将呈现出极强的韧性和长尾效应。

表 2:不同类型机构对比特币现货 ETF 的渠道赋能模型分析

突围困境:流动性壁垒与先发优势的压制

尽管拥有低费率和强大的内部渠道,但我们必须保持客观公正的态度审视MSBT面临的严峻挑战。在ETF市场,赢者通吃是残酷的铁律。

流动性黑洞与滑点成本

对于真正决定市场格局的大型机构投资者(如对冲基金、大型养老金)而言,费率仅仅是考量因素之一,流动性(Liquidity)才是决定生死的关键。

贝莱德的IBIT和富达的FBTC由于占据了先发优势,已经积累了数百亿美元的AUM,并形成了极佳的盘口深度。这意味着当大型机构需要一次性买入或卖出数千万美元的份额时,IBIT的买卖价差(Bid-Ask Spread)可以保持在极其微小的范围内(通常在1美分以内),几乎不会产生滑点。

反观MSBT,作为后来者,其初期的AUM和日均交易量远不能与头部寡头相提并论。如果盘口深度不够,机构投资者在交易时就会产生较大的滑点成本。这个滑点成本很可能远远超过0.14%费率所带来的微小节约。这就形成了一个经典的“死循环”:因为缺乏流动性,所以机构不愿进入;因为机构不愿进入,所以难以提升流动性。

市场主导者的马太效应

ETF市场具有强烈的网络效应。流动性最好的ETF会吸引做市商(Market Makers)提供更好的报价,进而吸引更多的交易量,形成自我强化的正向循环。

据当前市场数据推算,贝莱德和富达两家几乎垄断了比特币现货ETF市场近80%的增量资金。在这种寡头垄断的市场结构中,迟到者很难通过常规手段实现弯道超车。摩根士丹利的MSBT大概率只能依靠自身庞大客户池的“内循环”来维持规模,其在公开市场上从IBIT手中抢夺市场份额的难度极大。

宏观趋势与资金流向分析:为何在这个时间点发力?

摩根士丹利选择在当前时间节点亲自下场发行现货ETF,不仅是处于微观产品线的补充,更是对宏观经济与监管环境的深刻预判。

- 监管确定性的落地:自美国SEC批准首批现货ETF后,比特币的合规资产地位已不可逆转。传统银行最初对于反洗钱(AML)和了解你的客户(KYC)的顾虑,已经在首批ETF的平稳运行中得到消解。此时入局,规避了早期的合规雷区。

- 通胀中枢的上移与避险需求:在全球债务扩张和地缘政治冲突频发的背景下,高净值人群对非主权资产的配置需求正在真实增长。摩根士丹利不希望将这部分利润丰厚的配置需求拱手让给贝莱德等纯资管公司。亲自下场,既能留住资金在自家体系内运转,又能赚取管理费,是商业逻辑上的必然。

- 加密资产收益的“平权化”:过去十年的加密货币牛市,利润多被硅谷VC和加密原生机构攫取。大型银行现货ETF的普遍铺开,意味着华尔街老钱(Old Money)正式掌握了加密市场的主流定价权和分发权。

结论与投资建议

综合上述逻辑框架与数据实证,「ME News 智库」对摩根士丹利比特币现货ETF(MSBT)得出以下定性与定量的战略研判:

1.市场定位与终局预测:

MSBT很难颠覆目前由贝莱德IBIT主导的市场格局,它不是第一梯队的终结者,而是最强有力的第二梯队守门员。其0.14%的低费率是对投资者的诚意,但其真正的核心竞争力在于摩根士丹利内部数万亿美金级财富管理渠道的定向灌溉。预计在未来12-18个月内,凭借内部转化的力量,MSBT的AUM有望稳步攀升至几十亿至百亿美元级别,成为市场上不可忽视的一极。

2.对行业生态的深远影响:

大型银行从“代销者”转变为“发行者”,标志着加密资产完成了与传统金融体系的最深层绑定。MSBT的出现,极有可能引发多米诺骨牌效应,迫使高盛(Goldman Sachs)、摩根大通(JPMorgan)等其他华尔街投行重新评估其加密战略,甚至在未来推出类似竞品。比特币彻底从极客的边缘实验,变为了华尔街的标准化利润中心。

3.对不同类型投资者的配置建议:

- 对于摩根士丹利体系内的高净值客户:MSBT是极佳的配置工具。极低的费率和本行系统的无缝衔接,降低了操作门槛和摩擦成本,适合作为长期资产组合中的卫星资产进行配置(建议比例1%-5%)。

- 对于寻求极致流动性和日内交易的机构/量化基金:短期内,贝莱德的IBIT和富达的FBTC依然是首选标的,其深厚的盘口足以承载大额进出而不产生显著滑点。MSBT目前的流动性指标尚需时间培育。

- 对于普通散户:若所在券商平台免除交易佣金,且计划长期持有(三年以上),MSBT凭借0.14%的超低管理费率,在长跑中具备确定的成本优势;若为短期波段交易者,则各大主流ETF的体验差异并不明显。

摩根士丹利的入局,没有改变比特币现货ETF市场的规则,但它彻底改变了玩家的量级。在这场华尔街巨头角逐的盛宴中,加密资产正迎来其历史上最稳固、也是最被深刻重塑的一个篇章。

引用来源:

- CoinDesk. (2026). Morgan Stanley Enters the Fray: Spot Bitcoin ETF Sees 1.6M Shares Traded on Day One. 2. Bloomberg Intelligence. (2025). Bitcoin ETF Market Structure and Liquidity Analysis Report.

- SEC Filings. (2026). Morgan Stanley Bitcoin Spot ETF (MSBT) Prospectus and Fee Schedule.