比特币挖矿仍然依靠补贴而非需求。

在即将进入下一个比特币难度调整窗口之际,这或许是一个更有用的切入点。CoinWarz 目前估计该窗口将于 2026 年 4 月 18 日开启,届时难度预计将从 138.97 万亿降至 132.14 万亿,降幅为 4.91%。

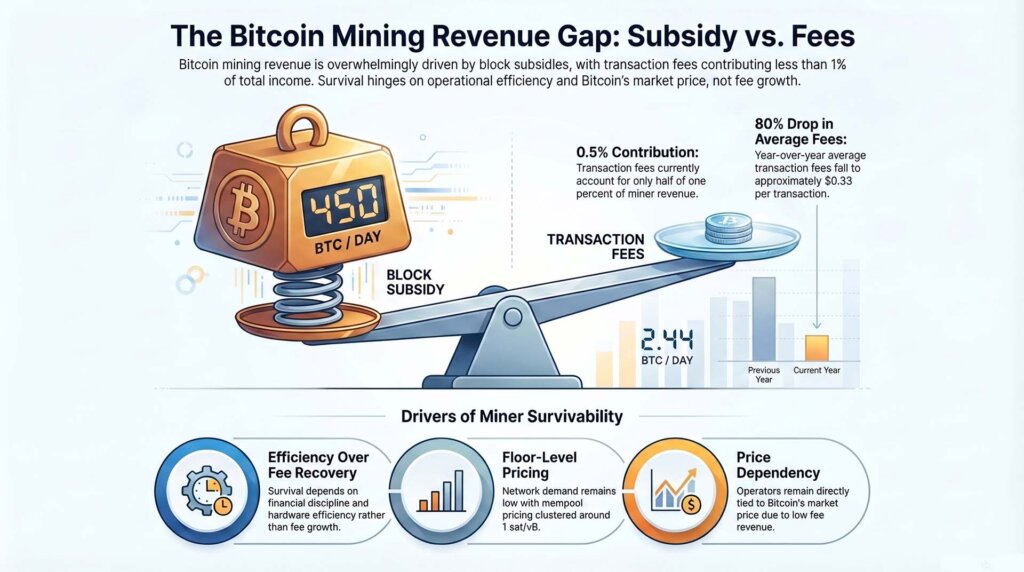

时间表本身并不重要,重要的是其背后的结构。YCharts 使用 Blockchain.com 的数据显示,4 月 8 日比特币日交易手续费为 2.443美元/ BTC ,较上年同期下降 69%。

由于The Block补贴固定为 3.125美元BTC ,而网络每天大约产生 144 个区块,因此手续费对矿工收入的贡献仍然只占美元BTC 的一小部分。

这样一来,接下来几周的问题就变得更加具体、更有意义了。如果手续费持续低迷,究竟是什么决定了矿工的生存?

答案首先在于收入层面,然后是成本层面,最后是适应层面。收入仍然主要取决于补贴和比特币价格。

成本仍然取决于电力、车队效率、债务和财政政策。当单纯的采矿不再能提供足够有吸引力的电力和基础设施回报时,运营商的适应能力取决于其拥有多大的灵活性。

即将到来的挖矿难度调整并非主要因素。在价格和手续费保持稳定的情况下,降低挖矿难度目标可以提高单位算力的产出,从而减轻运营商的压力。在当前环境下,这种差异决定了矿工的整体运营策略。

补贴是收入的主要来源,而费用则维持在较低水平。

比特币矿工的收入来源有两个:补贴和手续费。补贴是协议层面为每个区块提供的奖励。手续费是用户为确认交易而支付的额外费用。

在链上环境较强的情况下,手续费层会成为矿工经济收益的真正组成部分。而在链上环境较弱的情况下,手续费层的重要性会逐渐降低,最终矿工的收益将更加直接地与比特币的市场价格挂钩。

这就是目前的状况。mempool.space 最近的快照显示,低优先级、中优先级和高优先级交易的手续费集中在 1 sat/vB 左右。YCharts 数据显示,4 月 8 日比特币的平均交易手续费为 0.3335 美元,比一年前下降了 80.53%。网络运行依然流畅,区块仍在被挖出,用户仍然可以以较低的成本获得区块空间。

对矿工而言,收入影响显而易见。手续费收入几乎没有提供任何额外支撑。4月10日,比特币价格约为71,800美元,过去七天上涨7.4%,过去30天上涨3.1%。这一涨幅确实有所帮助,但主要得益于补贴的价值,而非用户付费购买区块空间需求的复苏。

这种不平衡的规模之大,足以单独构成一个框架。比特币每天仍然产生约 144 个区块。按每个区块 3.125美元BTC计算,这意味着每天在扣除手续费之前,新增补贴约为 450美元BTC 。以此为基础,4 月 8 日的总手续费为 2.443美元BTC ,这意味着手续费约占矿工收入(以美元BTC计)的 0.5%。

这就是为什么现在最关键的问题是:当手续费层几乎毫无作用时,是什么在支撑矿工生存下去?下一次重置仍然需要纳入分析,尽管它应该放在更合适的位置。

降低挖矿难度可以改善矿机群的经济效益,因为矿工找到区块所需的计算量会减少,从而缓解挖矿压力。未来几周,矿工的生存能力仍将主要取决于价格、效率、电力成本、债务和财务纪律。电力成本、机器质量、债务负担和财务政策将决定谁会率先屈服。

一旦将收入部分简化为补贴加上价格,成本结构就清晰可见。矿工能否生存取决于谁能以既能保证运营现金流又能降低成本的方式生产比特币。

这取决于电力价格、机队的效率、托管成本、资产负债表上的债务水平,以及管理层是否有足够的资金灵活性来避免在市场疲软时出售资产。

CoinShares 为这种层级结构提供了最清晰的外部框架。在其 2026 年第一季度挖矿报告中,CoinShares 指出,2025 年第四季度是自 2024 年减半以来矿工面临的最艰难的季度,并预测 2025 年第四季度公共矿工的加权平均现金生产成本接近每枚BTC79,995 美元。

这个数字清晰地表明了上市矿机之间的价差已经收窄到何种程度。CoinShares 还表示,任何低于 S19 XP 的矿机,如果每千瓦时支付 6 美分或更高的电费,按每小时 30 美元计算,都是在亏损。

这有助于构建更加清晰的三级层级结构。

第一梯队由低成本运营商组成,他们拥有现代化的矿机、良好的托管或自挖矿算力,以及能够承受市场波动而无需立即被迫抛售的资产负债表。

尽管这些矿工拥有足够的效率和财务灵活性来应对低费率市场,但他们仍然面临压力。他们的问题是利润率压缩,而不是能否立即生存下去。

第二梯队是纪律严明的中坚力量。这些运营商能够维持生存,但前提是必须加强资金管理、更加谨慎地进行投资、放缓扩张速度,并严格控制资本支出。

如果比特币价格保持稳定,且预期的难度降低幅度接近目前的预期,他们或许能够挺过接下来的几周。但由于手续费层提供的支持微乎其微,他们的容错空间仍然远小于顶级交易者。

第三层级才是真正压力所在。这些矿场成本较高,运营商使用老旧设备,矿场的能源经济效益较差,而且企业的资本结构也限制了它们的运营时间。

这个群体最先崩溃,因为疲软的手续费收入让他们失去了唯一一条原本可以缓解季度困境的收入来源。对他们来说,问题往往不再是增长,而是削减开支、逐个站点进行紧急调整、停产停工、趁机出售资产,以及是否还有任何部分设备值得追加投资。

这是挖矿报道中经常被忽略的运营杠杆点。价格在这里仍然重要,尽管它主要作为算力价格和现金利润的输入因素。CoinShares 估计,如果比特币价格回升至 10 万美元,算力价格可能会上涨至每算力每天约 37 美元;如果比特币价格再次测试 12.6 万美元,算力价格可能会上涨至每算力每天约 59 美元。

这些波动区间表明,当价格上涨到足够高的幅度时,市场状况会迅速改善。它们也解释了为什么当前的市场环境仍然感觉紧张。比特币价格已经企稳,但仍远低于能够让整个挖矿行业普遍感到安心的水平。

这使得资金政策比以往任何时候都更加重要。资金实力雄厚的运营商能够挺过手续费疲软和算力价格中游的时期。

灵活性较低的运营商必须更快地决定是出售BTC、削减资本支出、闲置老旧钻机,还是撤出边际矿场。在补贴几乎包揽一切的市场中,资金管理成为生产模式的一部分。

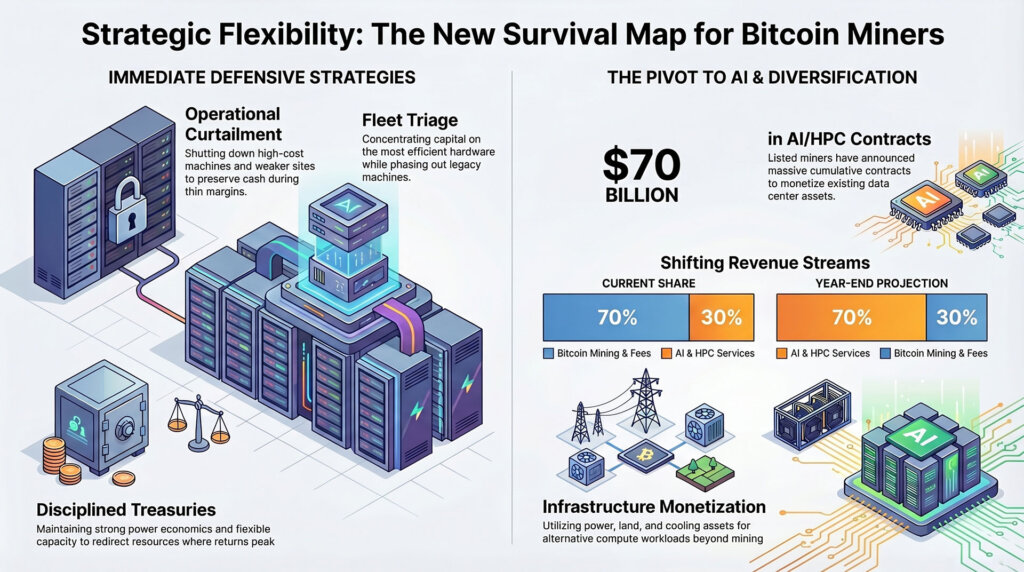

削减开支、舰队分流和人工智能转型定义了下一个重置窗口的适应方案。

一旦收入持续低迷且成本不断攀升,下一个问题就是如何适应。当纯粹的比特币挖矿不再能提供足够的运营杠杆时,矿工们究竟会采取什么行动?

第一项调整是缩减运营规模。运营商关闭成本较高的矿机,减少在风险较高的矿场的投资,并在等待更好的价格条件或更有利的矿场难度时保留现金。

第二点是资源优化。资金会优先投入到最高效的硬件和性能最佳的站点,而老旧的机器只有在还能支付电力和托管成本的情况下才会继续在线。

第三点是战略多元化,矿工们开始将目光投向比特币挖矿之外的领域,并思考他们的电力、土地、冷却和数据中心资产在邻近市场能带来多少收益。

CoinShares 在其报告中表示,上市矿工已宣布累计超过 700 亿美元的 AI 和 HPC 合同,到年底,AI 的收入可能占总收入的 70%,高于目前的约 30%。

这一预测充分说明了矿工们如何权衡各种选择。对于拥有充足电力和数据中心潜力的矿场来说,其他工作负载的收益可能比在低手续费环境下挖比特币更高。

低廉的手续费也降低了挖矿相对于其他计算密集型业务的吸引力,这些业务都在争夺相同的基础设施资源。矿工无需出于意识形态上的坚定信念就会做出这种转变。

下一次重置窗口仍将为市场提供一次清晰的短期考验。CoinWarz预测下一次难度调整将于4月18日进行,预计调整幅度将降至132.14万亿。如果此次调整接近预期,矿工的产出成本应该会略有下降。更关键的问题在于之后:手续费层是否会有任何实际变化?

要实现实质性的改善,需要比特币价格走强、手续费明显回升,或者两者兼备。如果没有手续费回升,降低挖矿难度仍然会让矿工依赖补贴和价格。

在接下来的几周里,赢家很可能是那些拥有高效矿山车队、更佳电力经济效益、更强资金控制能力以及足够战略灵活性,能够将产能转移到回报最高的地方的矿业公司。

最有可能成为输家的是那些需要费用补贴来弥补老旧设备、高昂电力成本或脆弱资产负债表的矿工。

比特币挖矿仍在按计划产出区块,下一次难度调整可能会给运营商带来一些缓解。

更深层次的问题依然存在。对区块空间的需求贡献甚微,矿工能否生存取决于谁能忍受低手续费环境足够长的时间,直到价格、手续费或两者都得到改善。