BlockScholes对加密货币衍生品市场的每周回顾。

主要见解:

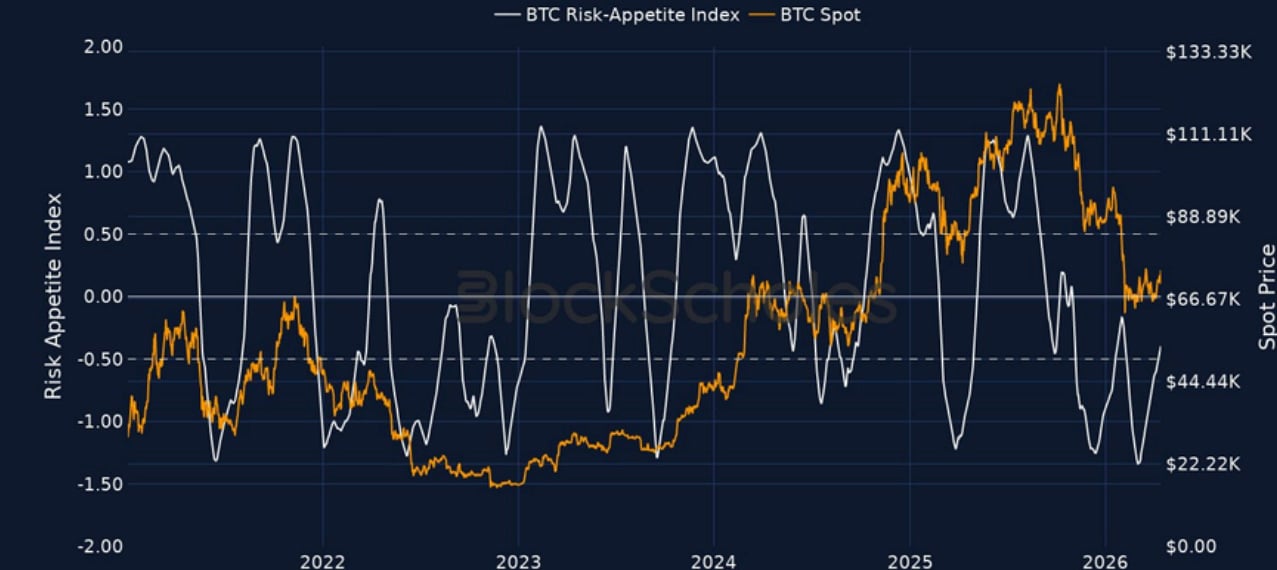

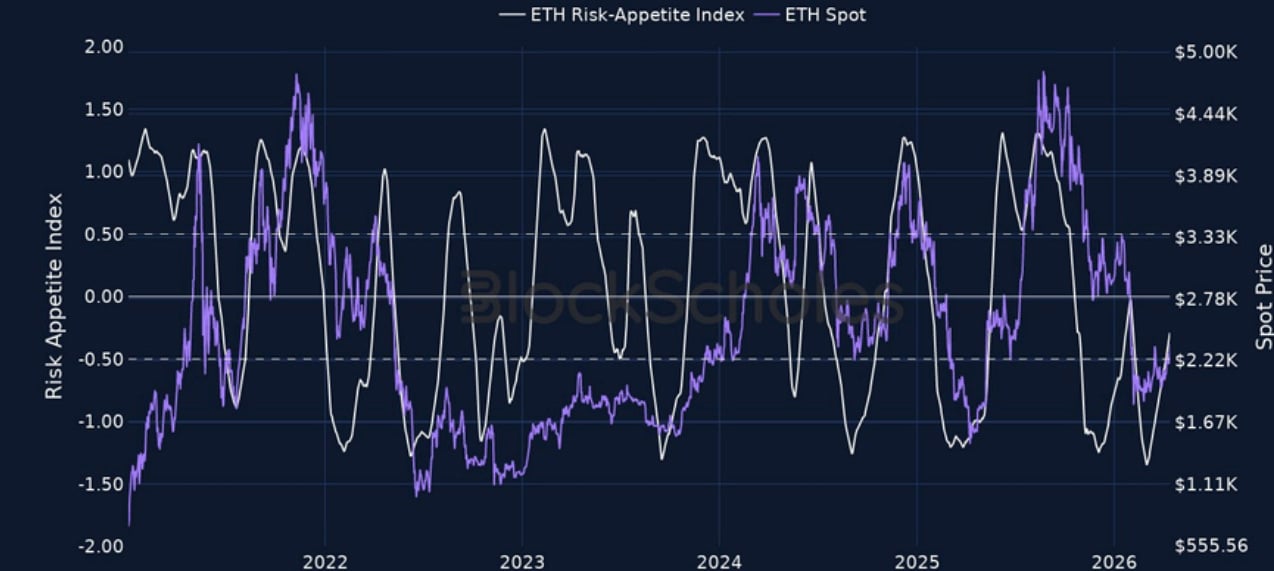

过去一周,美国和伊朗达成了一项为期两周的有条件停火协议,随后进行了长达21小时的马拉松式谈判,但最终未能达成永久结束战争的协议。而最近,特朗普总统释放出乐观信号,表示双方有望在两周期限到期前举行新一轮谈判。因此,包括BTC和ETH在内的风险资产价格继续随着地缘政治新闻的起伏而剧烈波动。过去24小时内,BTC反弹至一个月高点7.4万美元,而ETH则进一步上涨至2400美元附近。我们的风险偏好指数持续攀升,近期已重新突破-0.5的Threshold,该区域通常标志着市场向更加看涨的阶段过渡。然而,ETH衍生品市场对近期风险情绪反弹的反应最为强烈——融资利率大幅上升,期货隐含收益率的期限结构出现倒挂,期权市场短暂地向看涨期权倾斜,这是今年迄今为止罕见的情况。

布洛克-斯科尔斯BTC风险偏好指数

布洛克-斯科尔斯ETH风险偏好指数

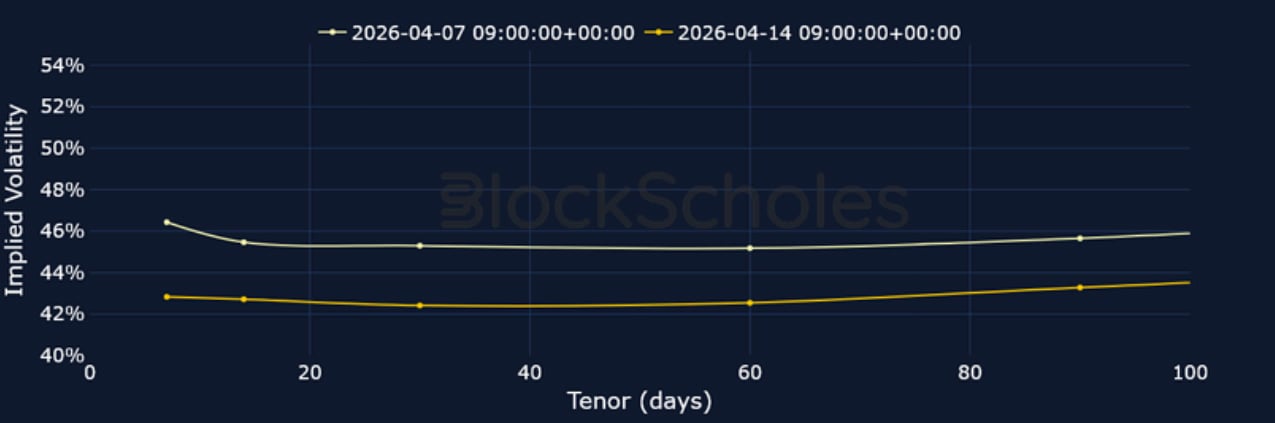

1个月期限平值债券隐含波动率

BTC期权

BTC SVI ATM 隐含波动率– 自 4 月 8 日停火声明发布以来,表面波动率水平有所下降。

BTC 25 Delta 风险逆转——随着停火协议的达成以及新一轮谈判的可能性, BTC期权市场对看跌合约的强烈偏向有所缓解。然而,这些缓和局势的措施尚不足以说服交易员们现在就看涨BTC。

ETH期权

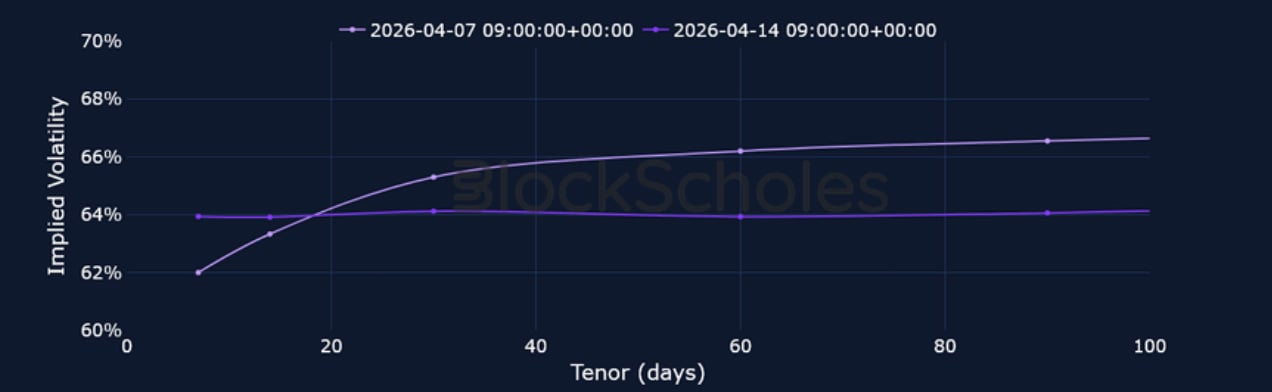

ETH SVI ATM 隐含波动率– 与BTC类似,ETH 的波动率期限结构在所有期限内完全平坦。

ETH 25 Delta 风险逆转——与BTC不同的是,过去一周 ETH 的波动率微笑曲线曾两次短暂地向看涨期权倾斜,其中更显著的一次发生在 2026 年 4 月 11 日。这种向看涨期权倾斜的趋势与我们今年大部分时间看到的强劲看跌期权溢价形成了鲜明对比。

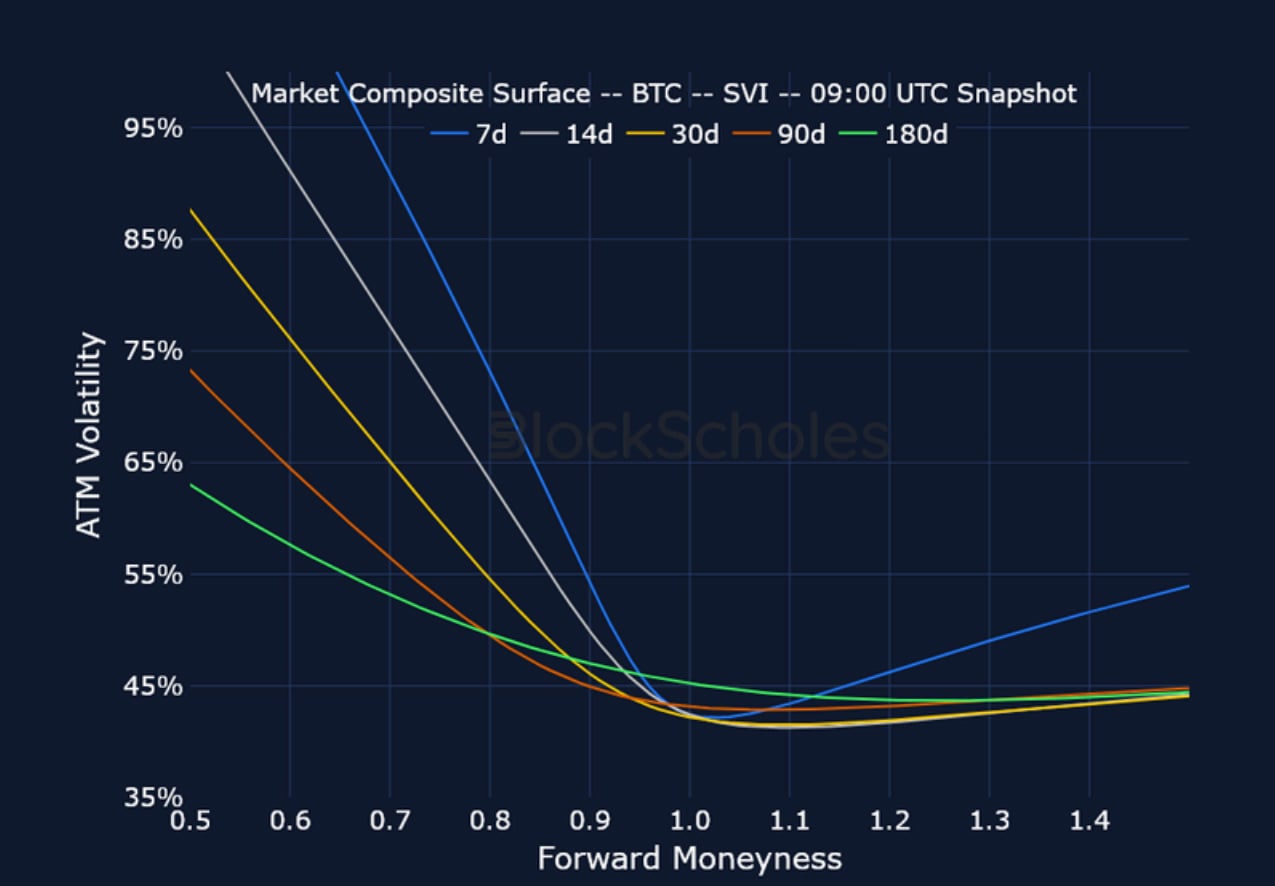

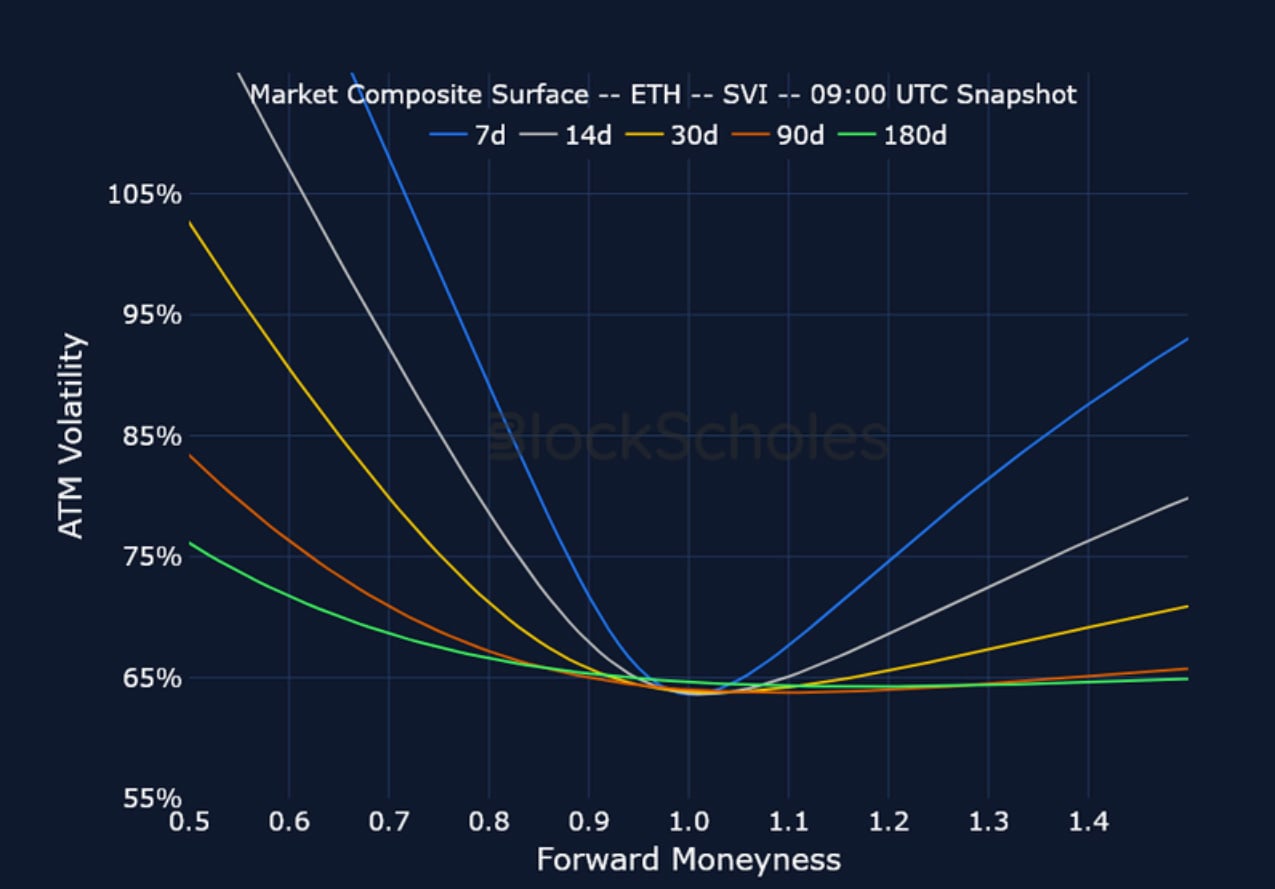

市场综合波动率表面

CeFi COMPOSITE – BTC SVI – 9:00 UTC 快照。

CeFi COMPOSITE – ETH SVI – 9:00 UTC 快照。

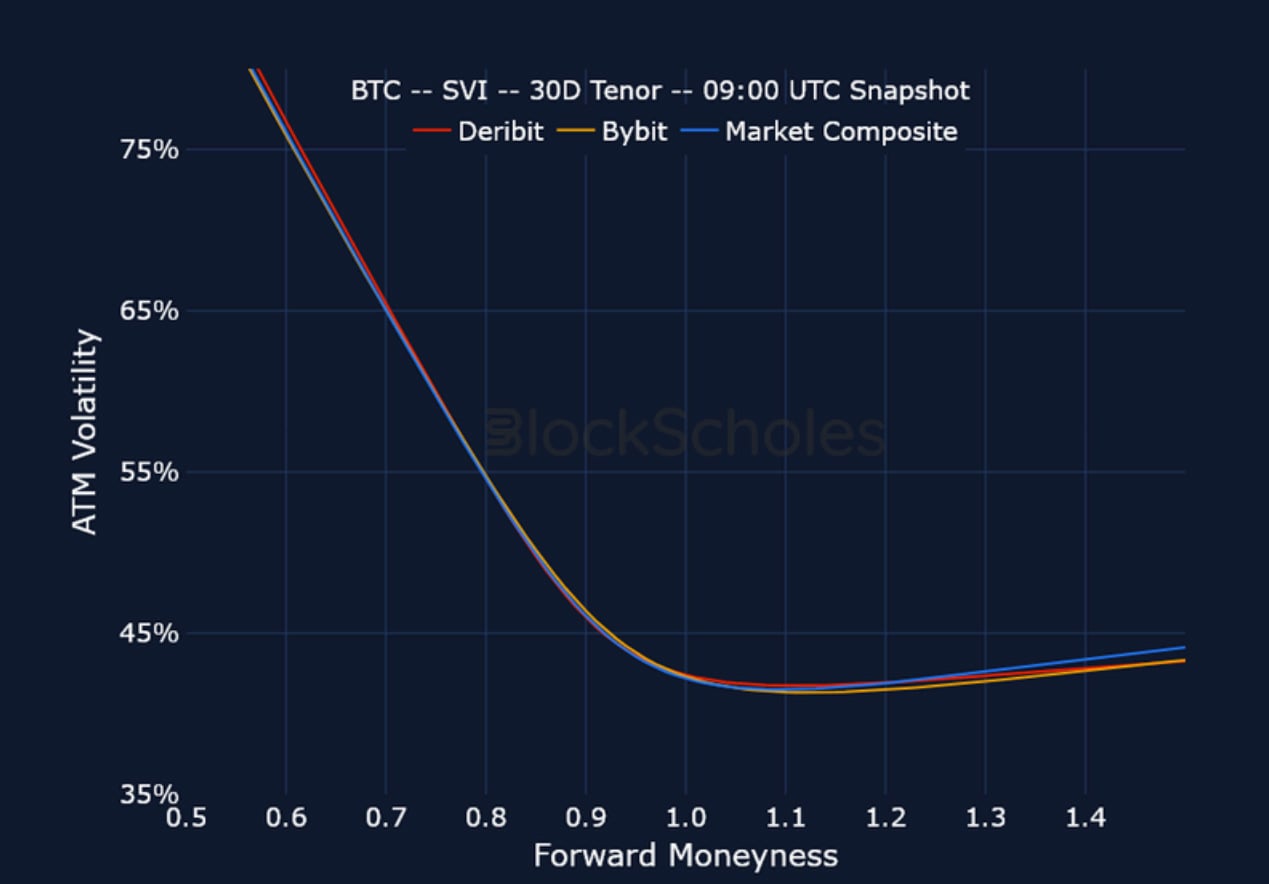

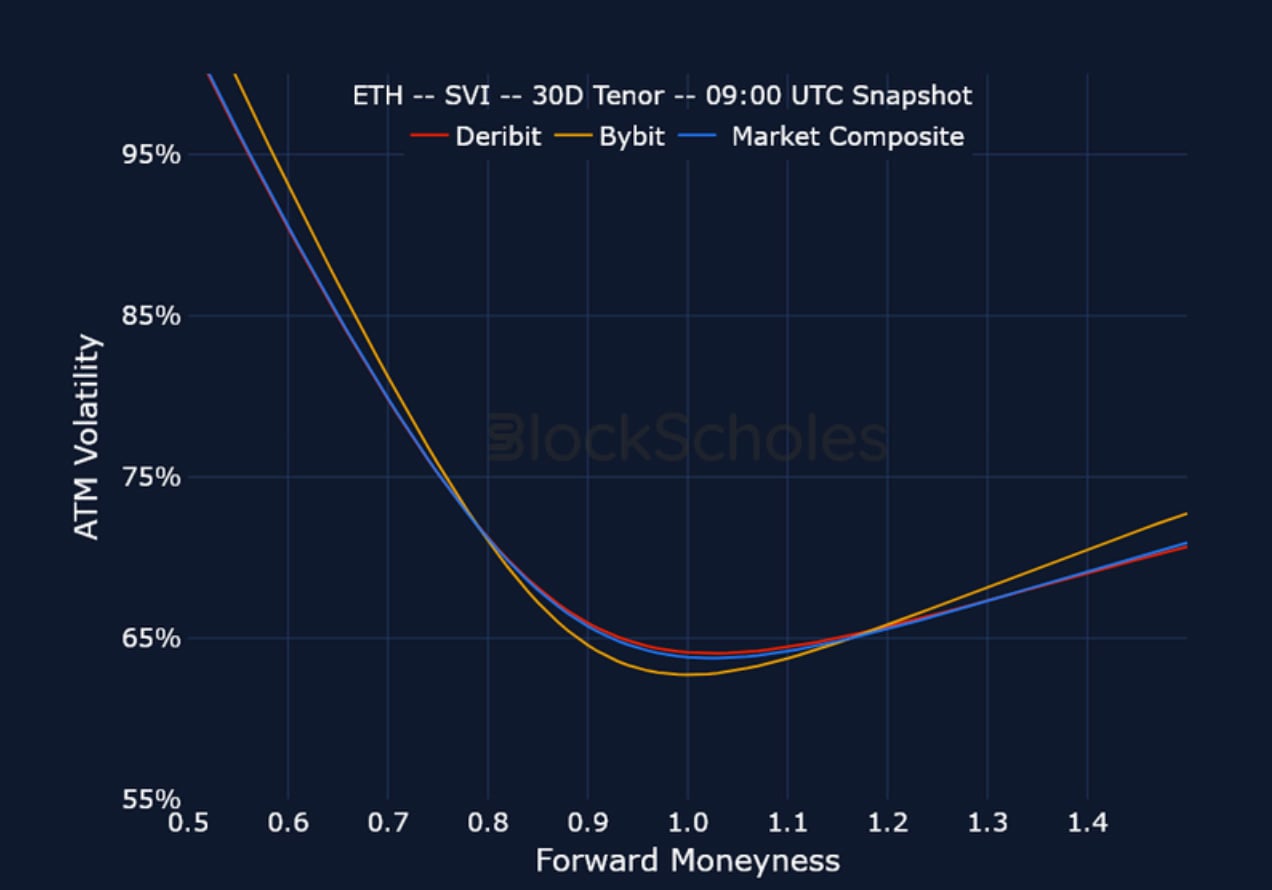

跨交易所波动率微笑

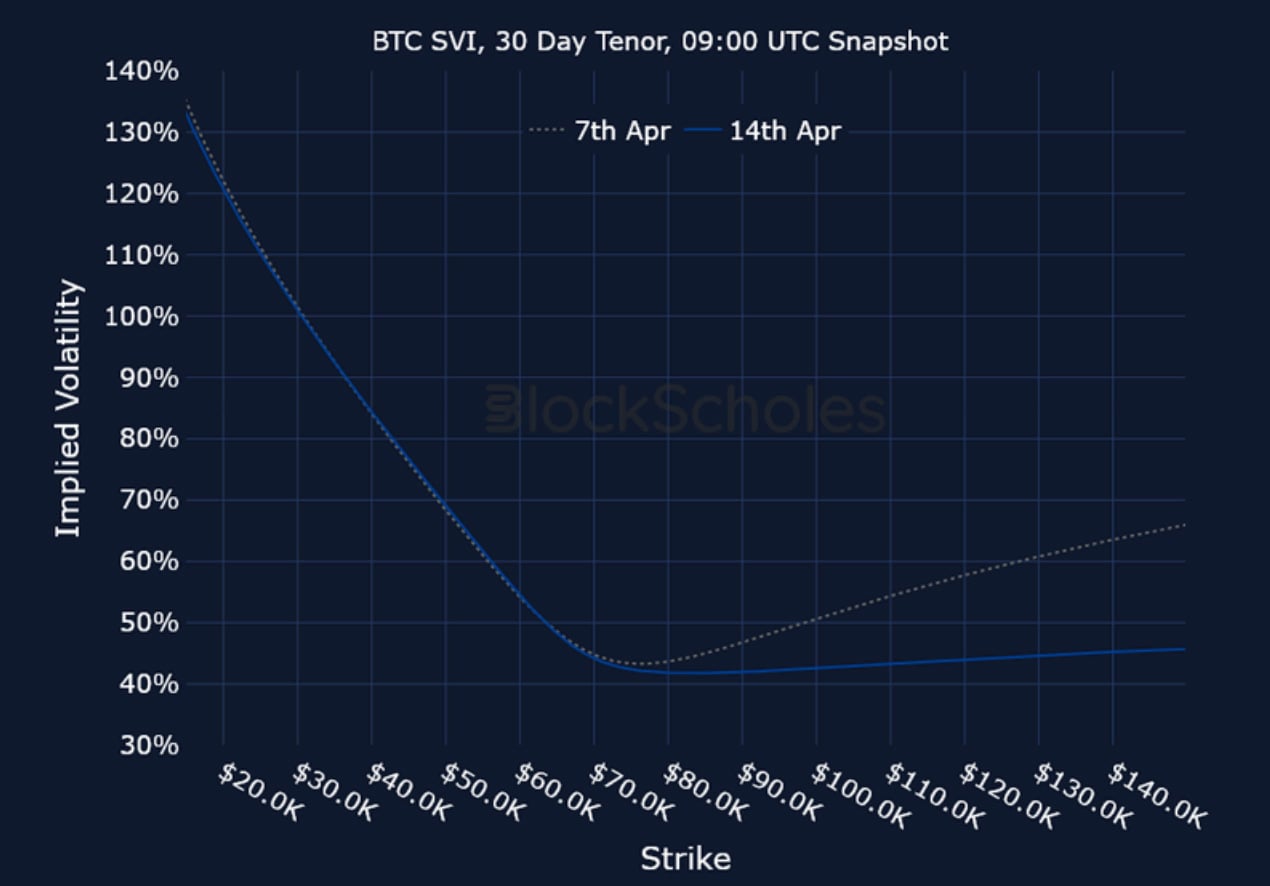

BTC SVI,30D TENOR – 9:00 UTC 快照。

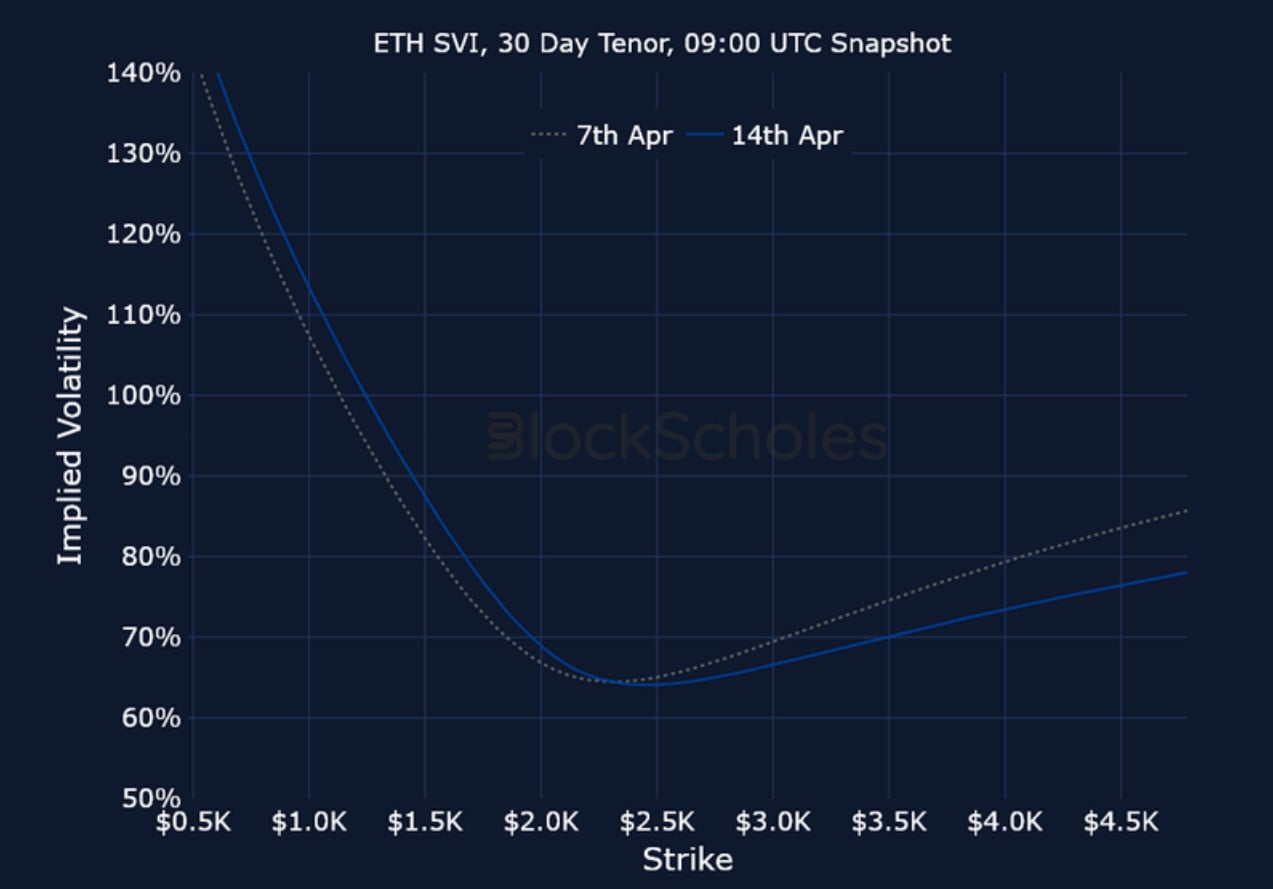

ETH SVI,30D TENOR – 9:00 UTC 快照。

恒定到期波动率微笑

BTC SVI,30D TENOR – 9:00 UTC 快照。

ETH SVI,30D TENOR – 9:00 UTC 快照。

免责声明

本文仅代表作者个人观点,不代表Deribit或其关联公司的Deribit。Deribit 未对本文内容进行审核或认可。

Deribit不提供任何投资建议或背书。本文信息仅供参考,不应被视为财务建议。投资前请务必自行研究并咨询专业人士。

金融投资存在风险,包括本金损失。Deribit 和文章作者均不对基于本文内容做出的Deribit决定承担责任。

近期文章

加密衍生品:分析报告 – 第 16 周

Block Scholes 2026-04-15T10:31:49+00:00 2026年4月15日|行业|

加密衍生品:分析报告 – 第 15 周

Block Scholes 2026-04-08T08:01:31+00:00 2026年4月8日|行业|

加密衍生品:分析报告 – 第 14 周

Block Scholes 2026-04-01T11:21:02+00:00 2026年4月1日|行业|