摩根士丹利于 4 月 8 日在纽约证券交易所 Arca 交易所推出了现货比特币 ETF (MSBT),称其为美国银行附属资产管理公司推出的首个加密货币 ETP,并将发起人费用定为 0.14%,这是比特币 ETP 发起人费用最低的一次。

截至 4 月 16 日,Farside Investors 的数据显示,七个交易日累计净流入资金达 1.16 亿美元。

截至2025年12月31日,摩根士丹利投资管理公司管理的资产规模达1.9万亿美元,相比之下,该数字约占该平台资产规模的0.006%。按0.14%的费率计算,如果资产规模维持在该水平,则每年仅能产生约16.24万美元的总收入。

MSBT 的发布之所以难以忽视,是因为其竞争格局。

一个旅行的数字

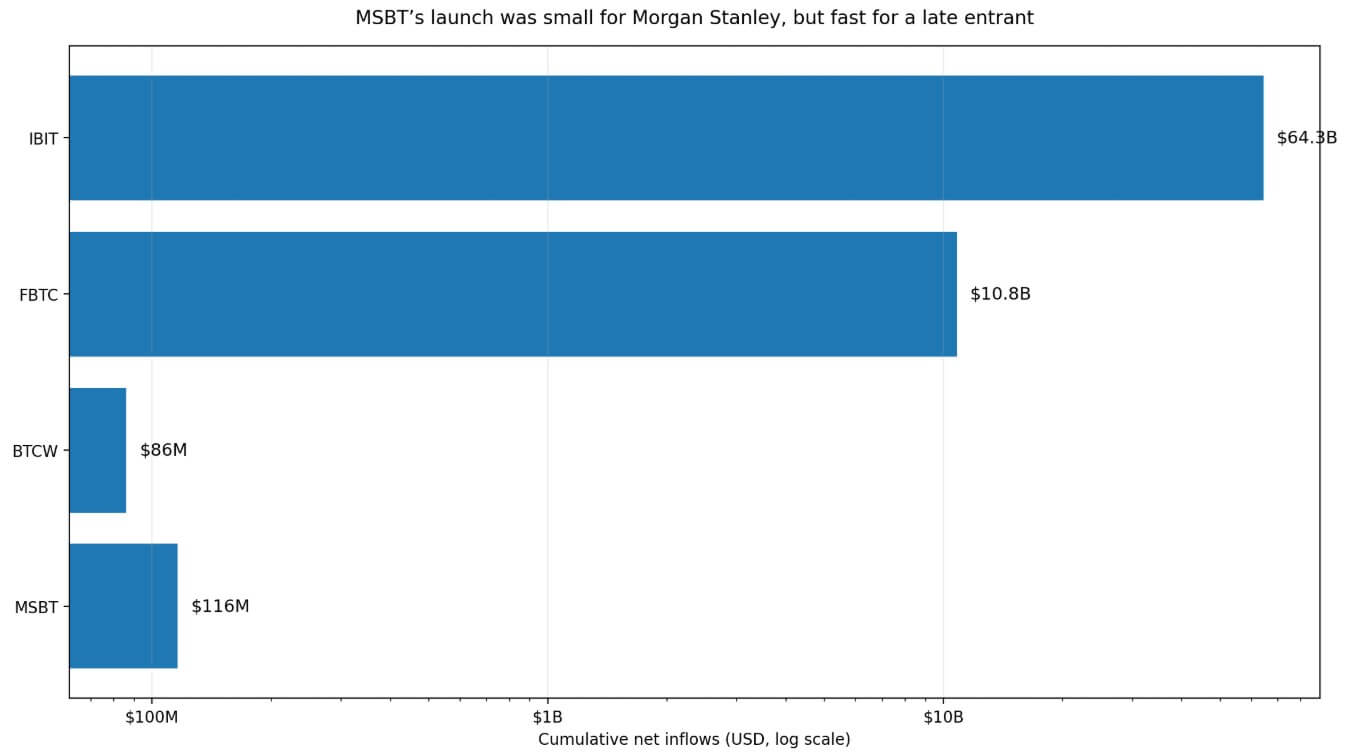

MSBT 每交易日净流入资金约为 1660 万美元,已经超过了 BTCW,Farside 数据显示 BTCW 的累计流入资金为 8600 万美元。

对于一个后来者而言,在动荡的比特币市场中,不到两周就超越现有竞争对手的总市值,这表明品牌、价格和分销仍然可以在贝莱德的 IBIT(市值 643 亿美元)和富达的 FBTC(市值 108 亿美元)主导的领域中创造需求。

摩根士丹利已将“加密货币获取”转变为“加密货币制造”。

这是美国大型银行首次采取此类行动。晨星公司的布莱恩·阿莫尔告诉路透社,银行进入加密货币 ETF 市场增加了该市场的合法性,其他银行可能会效仿。

高盛于4月14日提交了其首款比特币ETF产品的申请,距离MSBT上线仅六天。这一时间点进一步印证了银行品牌比特币产品的声誉壁垒正在迅速瓦解。

摩根士丹利在其发布声明中将MSBT定位为公司整体数字化资产战略的一部分,该战略涵盖托管、交易和产品开发。该基金既是一项产品决策,也是一项市场定位决策。

0.14% 的费用设定了一个价格锚点,向市场表明摩根士丹利打算在成本和信任方面展开竞争,并揭示了它对该类别未来发展的预期。

战场广阔。

美国银行宣布,从 1 月 5 日起,其私人银行、美林和美林 Edge 平台的顾问将能够推荐加密货币配置,且没有资产Threshold。

嘉信理财(Charles Schwab)于4月16日宣布,将在未来几周内分阶段向零售客户推出比特币和以太坊现货交易服务。这些举措表明,争夺比特币下一波资金的关键在于提供咨询服务、经纪服务以及整合托管服务的客户体验。

| 公司 | 移动 | 日期 | 它控制着什么 | 为什么这很重要 |

|---|---|---|---|---|

| 摩根士丹利 | 启动 MSBT | 4月8日 | ETF包装器 | 这证明银行品牌的产品可以积累资产。 |

| 高盛 | 已提交首个比特币ETF产品申请 | 4月14日 | ETF产品线 | 信号表明同伴反应/污名化正在减少 |

| 美国银行 | 顾问可以推荐加密货币配置方案。 | 1月5日 | 建议/分发 | 将加密货币引入主流财富渠道 |

| 查尔斯·施瓦布 | 推出直接的BTC和ETH交易 | 4月16日 | 交易界面 | 无需自建ETF即可捕捉客户流量 |

MSBT 表明,银行可以将比特币包装成熟悉的产品来吸引资金,而美国银行和嘉信理财则表明,银行也可以通过控制推荐或交易界面来获取同样的客户关系。

现在,那些既不注重包装也不注重客户接触点的公司面临着特殊的竞争压力,因为竞争对手正在积累包装或客户接触点,在某些情况下,两者兼而有之。

花旗预计,到2030年,美国ETF资产规模将从约10.4万亿美元增长一倍以上至25万亿美元,其中主动型ETF的份额将不断扩大。比特币产品在ETF行业中展开竞争,而该行业本身已围绕费用压缩、分销控制和纳入模型投资组合等机制构建了完善的体系。

在这种环境下,后来者往往凭借价格和平台关系取胜,这正是摩根士丹利收取 0.14% 费用所暗示的赌注。

许可信号变成波

如果 MSBT 的开盘速度保持不变,根据远期计算,30 个交易日后其市值将接近 4.98 亿美元,63 个交易日后将超过 10 亿美元。

直线预测法将当前速度外推到一个情景中,它所指向的方向具有真正的战略意义。

高盛的申请可能在 6 月底转化为已推出的产品,而其他关注两家大型银行在几天内先后采取行动的公司,则面临着内部不采取行动的理由较为薄弱。

晨星公司对银行进入市场的看法增加了合法性,其他银行可能会效仿,每次有新的机构进入市场,都会获得更大的影响力。

对于比特币而言,这条道路产生的结果以更多银行品牌包装来衡量,这意味着通过顾问模型投资组合、标准经纪工作流程和托管集成访问等更传统的配置途径,为从未开设加密货币交易所账户的客户提供服务。

这使得需求更具粘性,变化更缓慢,并且较少依赖于零售情绪周期。

花旗银行给出的 12 个月基本目标价为 112,000 美元,乐观预期目标价为 165,000 美元,这代表了如果目前的上市和分销扩张趋势继续下去,更广泛的机构正常化所能支持的极限范围。

美联储理事克里斯托弗·沃勒表示,中东冲突若能迅速解决,或将使今年晚些时候降息的希望得以延续。高盛、摩根士丹利和美国银行均预计美联储将从9月开始降息两次。

宽松的金融环境将全面支撑风险资产,而利率路径的任何重大转变都将为比特币带来额外的利好。

拥挤的类别

对同一数据的另一种不太积极的解读认为,MSBT 的早期资金流入证实了银行品牌产品上市的可行性,同时又不会破坏行业领导者的分销护城河。

IBIT 的 643 亿美元和 FBTC 的 108 亿美元代表了规模、流动性和顾问熟悉度方面的优势,这些优势是经过多年积累和有利的监管时机才获得的。

如果在发行窗口期之后资金流动趋于平缓(这是新 ETF 进入市场时常见的模式),竞争对手可能会得出结论:IBIT 和 FBTC 的分销护城河比摩根士丹利的发行所暗示的要宽。

| 设想 | MSBT 流路 | 它揭示了华尔街的哪些问题 | 这对比特币意味着什么 |

|---|---|---|---|

| 启动速度保持 | 30轮融资后约4.98亿美元;63轮融资后超过10亿美元 | 银行品牌的比特币封装产品在商业上是可行的。 | 更规范化的机构准入 |

| 血流缓慢但保持健康 | 约2.5亿美元至5亿美元 | 有潜力的利基产品,但并非颠覆性产品。 | 有利于获取信息,对价格的直接影响有限。 |

| 水流急剧减弱 | 低于约2.5亿美元 | IBIT/FBTC的分销优势依然显著。 | 符号验证,但支持度较低 |

在这种情况下,行业的应对措施从“推出我们自己的 ETF”转向“通过咨询和直接交易扩大市场准入”,而美国银行和嘉信理财已经在这样做了。

对比特币而言,这一结果具有象征性的验证意义。Glassnode 的累积趋势评分目前为 0,其对复苏的表态也较为谨慎,而比特币目前的价格仍比其历史最高点 126,223 美元低约 40%。

在这种环境下,由选择性流动和狭窄的买家联盟维系的市场仍然容易受到宏观经济逆转和市场情绪转变的影响。

花旗银行预测的经济衰退下行风险为 58,000 美元,代表了未来 12 个月的悲观预期,即如果金融环境持续收紧且机构买盘减弱,经济前景将如何。

MSBT每周的资金流入量保持在5000万美元以上,或者随着发行溢价的消退而压缩到个位数,高盛的申请转化为实际上市产品,其他公司通过制造产品或通过咨询和经纪服务做出回应,以及更深入的费用竞争,这些都将明确哪条道路正在形成。

第二家或第三家银行进入市场,将利率降低 0.14%,这表明该行业已经进入分销战,这往往会扩大市场准入,同时压缩所有参与者的利润率。

一家大型银行已经通过实际产品和真实资产基础证明,银行品牌的比特币投资在商业上是可行的。高盛几天后也提交了相关文件。

所有关注这一趋势的公司现在都在计算,搬迁成本似乎比一个月前要低。