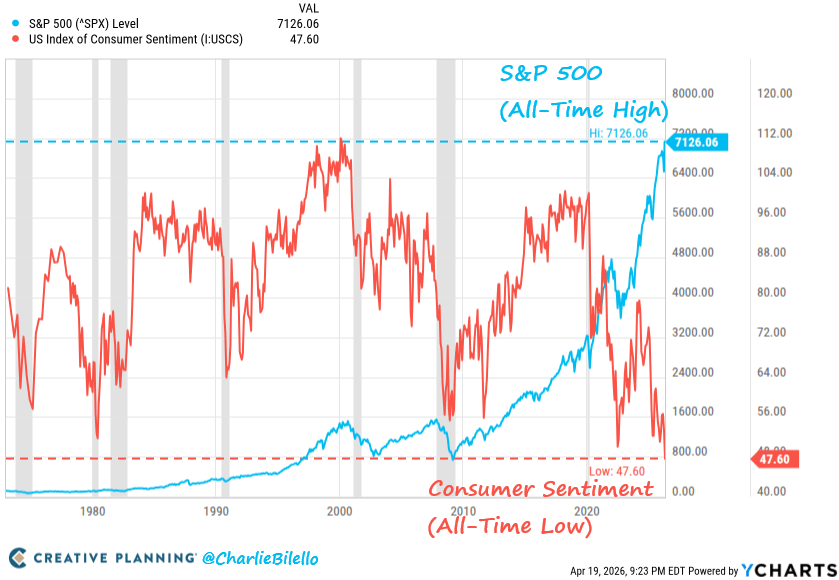

4月17日,标普500指数收在7126点,再创历史新高;同时,密西根大学4月消费者信心指数初值降至47.6,研究历史上最低值。

萤幕上的分割线看起来很不真实。

Charlie Bilello 分享了下图,突出了差距。

华尔街股市正处于高位交易。而家庭的财务状况却预示著更为严峻的情况。

比特币正处于这种差距的中间,一方面被其硬资产神话所吸引,另一方面又被其在仍然以股票风险、ETF资金流动和宏观经济定位为主导的市场体系中的实际表现所牵制。

这种紧张局势塑造了当前的格局。它也为网路泡沫破灭的比喻吸引了新的受众,因为人们关注的焦点在于周期末期反弹的构成。

最近对标普 500 指数的深入分析表明,获利修正的支撑主要来自少数几家公司,自伊朗战争开始以来,仅美光一家公司就占了盈利上调幅度的 51%。

这与集中度数据显示的SPY前10大持股占比35.5%,以及前7大持股占比30.4%的数据相符。

在这种结构下,指数可能会持续攀升。但就在它看起来最强的时候,也可能变得更加脆弱。

对比特币而言,核心问题很简单。

如果股市反弹幅度小于主要指数所显示的幅度,那么BTC能否像高贝塔系数的风险偏好延伸一样吸收冲击,还是会随著对整个体系的不信任蔓延而保持坚挺?

近期的市场行为更倾向于第一种答案。

3 月份,彭博社报道称,比特币与标普 500 指数的 30 天相关性升至 0.74,为年内最高水准。

这并不能解决围绕比特币的长期身份之争,但确实缩小了短期范围。

在这个阶段,比特BTC的走势与股票同步,许多持有者希望它能作为一种替代投资方式进行交易。

华尔街一片欢腾,家庭却纷纷撤离

要了解当下的状况,最清楚的方法就是从经济的家庭层面入手,因为情感现实在那里体现得最为淋漓尽致。

密西根州调查显示,3 月的调查结果下降了 10.7%,目前状况为 50.1,预期为 46.1。

调查主任 Joanne Hsu 表示,这次下滑延续了自伊朗冲突开始以来的颓势,而受访者则指出,高物价、资产价值走弱以及耐用品和汽车的购买条件恶化是造成这一现象的原因。

一年期通膨预期从 3.8% 跃升至 4.8%,这是自 2025 年 4 月以来最大的月增幅。

这就是被压榨的消费者的声音。

汽油、食品杂货、融资成本以及家庭资产负债表的不确定性都会反映在这份报告中。

能源是连接商业街和市场的桥梁之一。

由于霍尔木兹海峡局势再度紧张,美国原油价格上涨至每桶 87 美元,布兰特原油价格上涨至每桶 95 美元,全国平均汽油价格约为每加仑 4.05 美元。

调查本身也指出,伊朗冲突是导致民众情绪恶化的驱动因素。

消费者无需对获利预测或被动收入流入进行建模就能感受到这一点。

他们在加油站、购物车里,以及考虑换车或申请新贷款时都会感受到这一点。

同时,股市的表现却表明,这些压力都在可控范围内。

标普500指数持续创下历史新高,那斯达克指数也刚经历了有史以来最强劲的上涨之一。

这种举动有很多合理之处。

市场关键领域的获利状况优于预期,中东局势缓和的希望也为投资人提供了再次承担风险的理由。

即便如此,这种分歧扩大到难以忽视的地步。

家庭心理状态显示出紧张情绪,但资产价格仍然显示出韧性。

这种差距自然而然地造成了围绕比特币的紧张局势。

加密货币持有者不需要再进行关于消费者情绪能否预测经济衰退的抽象辩论。

实际问题是:如果市场认定家庭发出的讯号更真实,那么比特BTC会发生什么变化?

在 CryptoSlate 上,比特币交易价格约为 75,500 美元,24 小时内下跌 0.40%,7 天内上涨 6.3%,30 天内上涨 6.5%。

该coin已经趋于稳定,ETF 的需求也起到了一定的帮助作用,尽管其价格结构仍比 2025 年 10 月的历史最高点 126,198 美元低 41.3%。

这就留下了两种截然不同的解释空间。

一方认为这是新一轮上涨前的盘整阶段。另一方则认为市场仍受制于那些既能提振股市又能威胁股市的宏观因素。

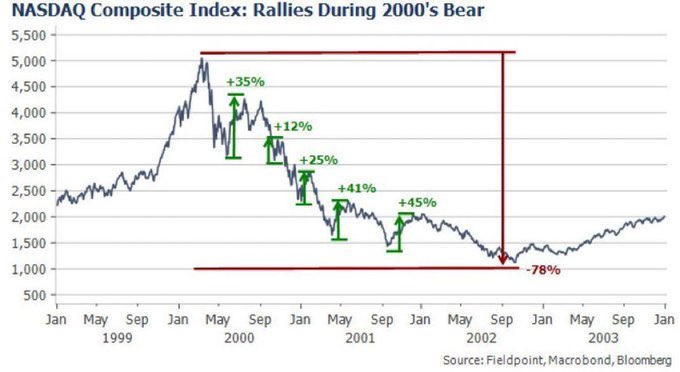

网路泡沫的比喻很有用,专注就像是更清晰的镜头。

每当市场过度波动时,2000 年的纳斯达克指数图表总是会再次出现。

它再次出现是有原因的。

熊市中常会出现剧烈的反弹行情,这些行情在当时看来很有说服力。

2000 年至 2002 年期间,价格先后反弹了 35%、12%、25%、41% 和 45%,最终跌幅达 78%。蒂埃里·博尔热分享了下图。

这种模式提醒投资者,强劲的上涨行情可能会在更广泛的重新定价时期内出现。

这也提醒他们,在很长一段时间里,道路和目的地可能指向不同的方向。

今天的架构仍然保持著不同的结构。

1990 年代末的市场充斥著许多建立在脆弱的商业模式、投机资本和遥远的获利承诺之上的公司。

现今的领导者规模更大、更富有,而且创造现金流的能力也更强。

这改变了比较方式,也带来了不同的风险。

当领导地位日益缩小,指数表现依赖越来越少的引擎时,即使其下方的参与者减少,基准指数仍能展现出强劲的势头。

正因如此,近期市场内部的种种迹像比「纯粹的泡沫」这个标签更值得关注。

高盛的数据显示,自伊朗战争爆发以来,美光科技对标普500指数每股收益预期修正的贡献率为51%,埃克森美孚、雪佛龙和康菲石油合计贡献了另外29%,博通贡献了10%。

标普500指数成分股公司的获利预期中位数没有变动。

这使得这波涨势只能建立在狭窄的支撑基础上。

虽然这并不能保证一定能带来突破,但却使该结构更容易在少数公司和行业中遭遇失望。

浓度数据点指向同一方向。

SPY(35.59%)和 Mag 7(30.44%)的前十大持仓用简单的英语讲述了同一个故事。

市场表面上的良好状态很大程度上取决于一个较小的平台。

估值也依然居高不下。

YCharts 的周期调整本益比数据和其他长期估值指标反映市场对信心的预期。

当领导实力集中时,只需要更少的弱点就能改变整个市场的调性。

当布局拥挤时,展开的速度可能比积聚的速度更快。

过去一年,比特币在该体系中的角色发生了变化。

现货 ETF 让$ BTC成为机构资本更直接的管道,带来了赞助和关注。

SoSoValue 的比特币 ETF 仪表板显示,该行业再次吸引了大量资金,4 月 17 日净流入 6.64 亿美元,此前在经历了数月的资金流出后,3 月份出现反弹。

这些流量可以缓冲疲软的交易时段。

它们还可以将更广泛的风险偏好直接传递到加密货币领域。

比特币透过 ETF 获得了更大的买家群体,同时也透过同样的途径继承了华尔街更多的市场情绪波动。

比特币即将面临身分验证

这使得比特币的处境显得悬而未决,这也是目前市场面临的核心紧张局势。

它处于两种角色之间。

其中一个角色是流动性风险资产,当股票上涨时,这类资产往往会上涨,尤其是在 ETF 资金流入健康、宏观压力缓解时。

另一种作用是作为一种较硬的资产,当人们对整体金融秩序的信心减弱时,可以吸引资本。

在过去的周期中,这些叙事往往轮番上演。而这一次,它们在同一个框架内竞争。

短期市场仍青睐风险资产解读。

比特币与标普500指数的高度相关性表明,市场一直将比特BTC视为更广泛的风险偏好的一部分。

CryptoSlate比特币页面上的最新价格数据显示价格正在回升,但市场尚未恢复到先前的高峰。

宏观经济环境平静,ETF持续买入,以及更广泛的股票市场参与,可能会使这种稳定情况持续下去。

沿著这条路径,比特币可能会继续稳定上涨,同时受到推动科技股和大型股成长的相同因素的影响。

如果华尔街与家庭之间的分歧是透过资产价格下跌而不是透过提高消费者信心来消除的,那么一条更具深远意义的道路就会开启。

这就是比特币身份验证机制真正发挥作用的地方。

如果当前的关联性机制持续下去,那么由狭隘领导、系统性支撑减弱或能源压力再次加剧导致的股市崩盘将立即对BTC构成压力。

此举无需加密货币相关的特定触发因素。

股票本身就能发挥作用,而比特币可以透过市场情绪、部位和 ETF 资金流动来吸收次要影响。

还有另一条路,这也是比特币多头仍在考虑的路。

如果家庭压力持续存在,通膨担忧持续存在,并且对传统资产的信心减弱但并未演变为彻底清算,那么比特币的交易方式可能会更像是一种平行的价值储存手段,而不是一种杠杆化的科技替代品。

从目前的证据来看,这条路更难预测。

这可能需要股市波动期间相对于纳斯达克指数的相对强势,以及稳定的 ETF 资金流入和对被认为不受直接主权控制的资产的重新需求。

这种模式是可行的,但市场尚未证实。

目前,即时细节显示在分割画面介面中。

股市一片欢腾,消费者却纷纷撤离,石油价格仍能一夕之间改变通膨预期,比特币则维持著一种可能不会永远持续下去的中间立场。

这就是为什么人们总是拿现在的情况和 2000 年做比较的原因。

它捕捉了建立在不稳定基础上的强力集会所带来的情绪风险。

这也为得出更精确的结论留下了空间。

即使目前的市场并非网路泡沫的重演,比特币持有者也可能面临真正的风险敞口问题。

股市集中上涨与消费者极度悲观的情绪可以同时存在一段时间。

它们很少能共存而不产生后果。