Circle情境分析与KelpDAO的DeFi流动性冲击

作者:Tanay Ved ,资深研究员

重点总结

Circle 在 2025 财年的收入为 27 亿美元,几乎完全是由USDC储备的利息驱动的,因此利率走势、 USDC供应增长以及 2026 年 8 月 Coinbase 续约是其盈利前景的关键变量。

USDC 的使用量正在不断增加,而不仅仅是持有量:2025 年调整后的转帐量同比增长约 320%,Circle Payments Network、CCTP 和订阅服务已取得早期进展,在储备收入基础之外,形成了一个基于费用的层。

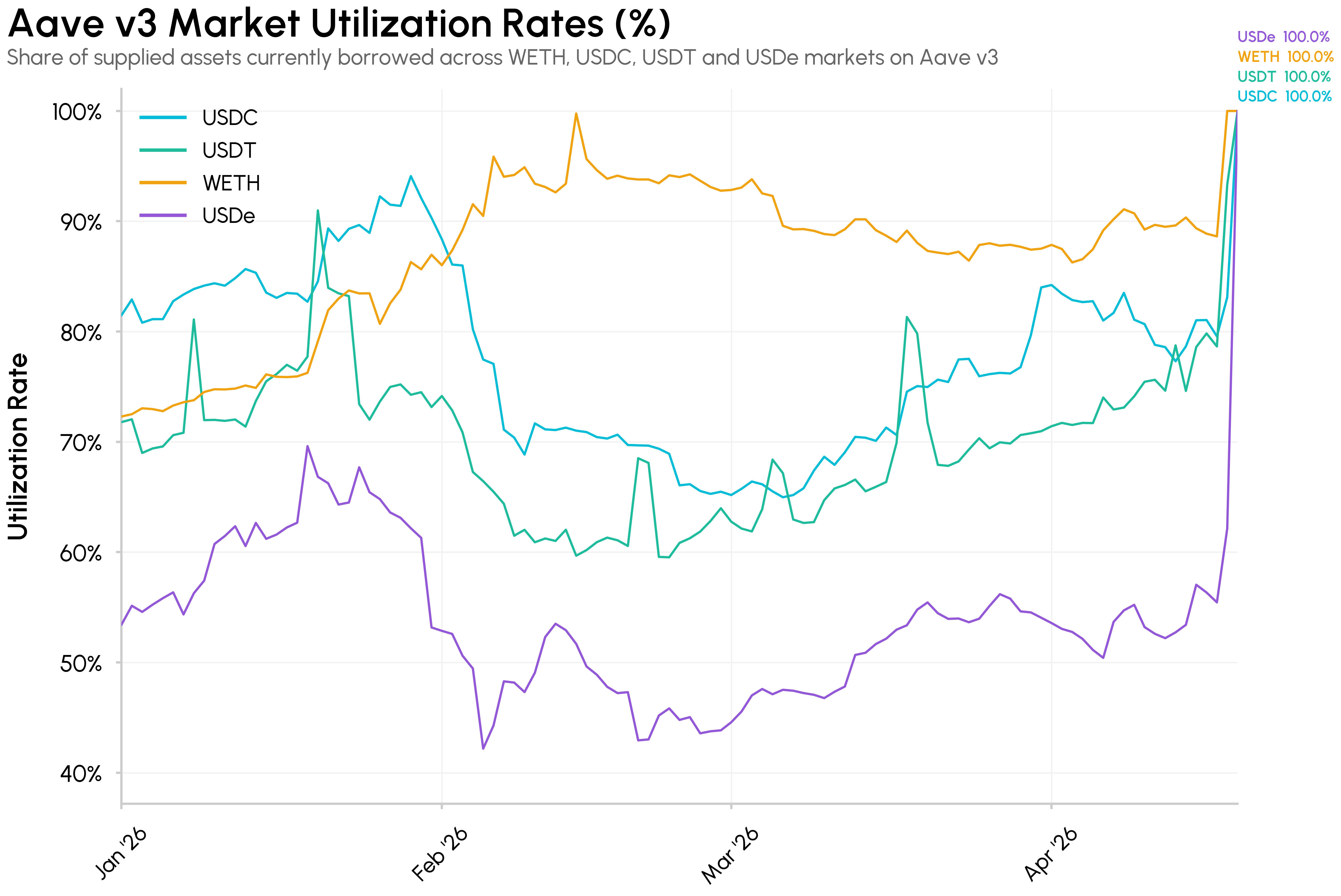

KelpDAO 的 rsETH 桥被利用,造成约 2.9 亿美元的损失,引发了更广泛的 DeFi 流动性冲击,因为没有资金支持的 rsETH 被用于在Aave上借入 WETH,导致流动性耗尽,并在受影响的 DeFi 市场引发了更广泛的「挤兑」。

介绍

Circle (CRCL) 在纽约证券交易所上市至今已近一年。其股价从 6 月 5 日 31 美元的 IPO 发行价迅速飙升至 280 美元以上,使这家稳定币发行商的市值高峰达到约 700 亿美元。

然而,自那以后,该股股价经历了多次波动,从最初的高估值一路回落,目前市值约260亿美元,股价接近103美元。随著IPO后的成长势头逐渐平息,市场关注的焦点更转向了Circle商业模式的基本面,以及应该将其视为一家储备收入型企业,还是一个更广泛的支付和基础设施平台。

在本期《网路现况》报告中,我们将深入探讨影响未来基本面的关键因素,并在此基础上,进一步分析Circle的IPO和USDC的经济状况。我们将检视Circle对利率的敏感度、 USDC经济状况与Coinbase的融合演变、CLARITY法案可能带来的收益限制,以及Circle在储备金收入之外拓展其他费用和订阅收入的能力。

Circle商业模式及2025年财务预测

Circle 目前的商业模式主要由以下四个因素所驱动:

USDC流通货币供应量

USDC储备资产的有效收益率

Circle 对USDC储备收入的抽成率(分配给 Coinbase 等合作伙伴之后)

订阅费、服务费及其他费用收入

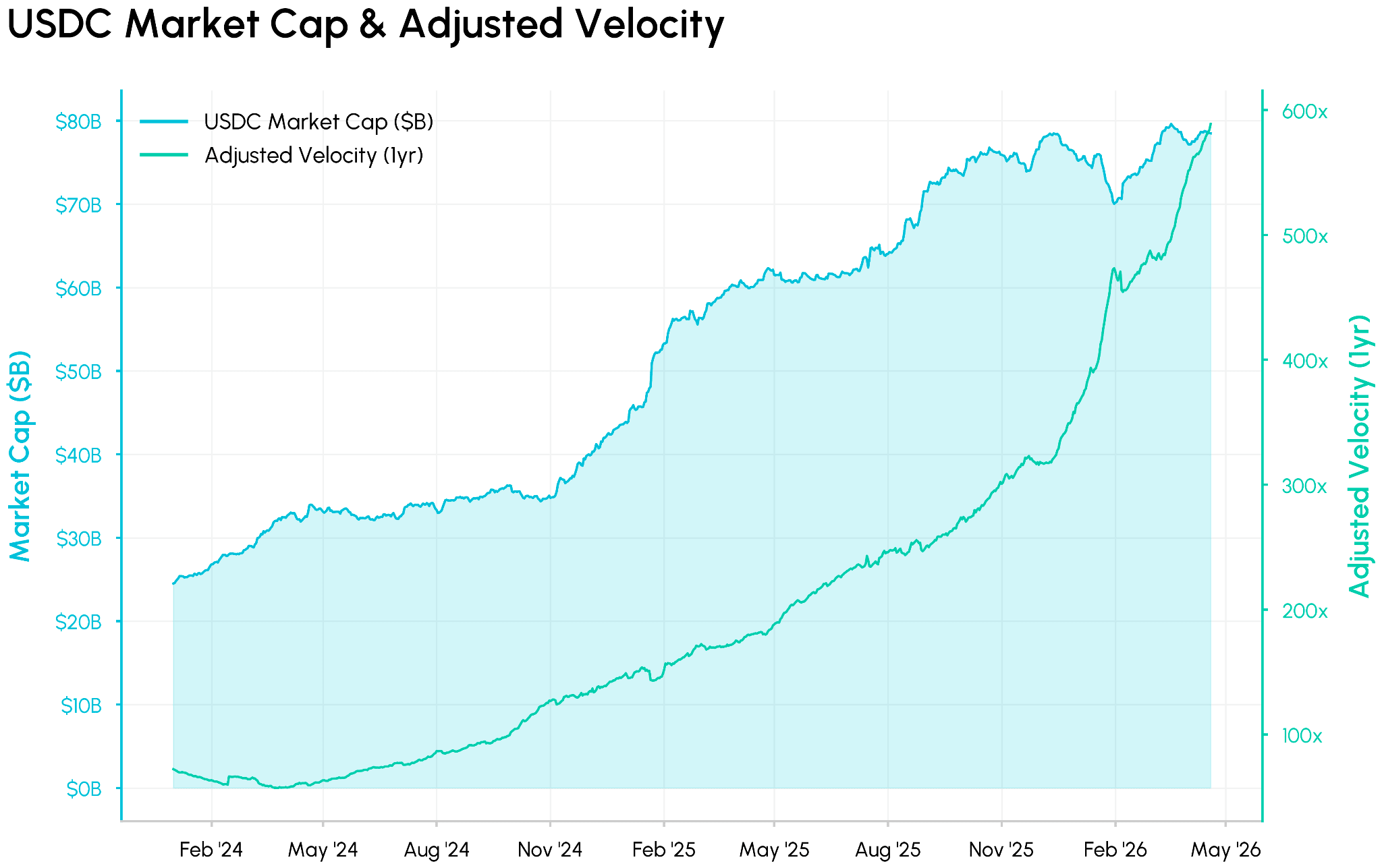

2025财年,Circle的总营收和储备金约为27亿美元,较去年同期成长64%。这主要得益于USDC市值在年底达到753亿美元,维持了约28%的稳定币市场份额,以及交易量年增320%,这意味著更高的流通速度。

资料来源: Coin Metrics Network Data Pro

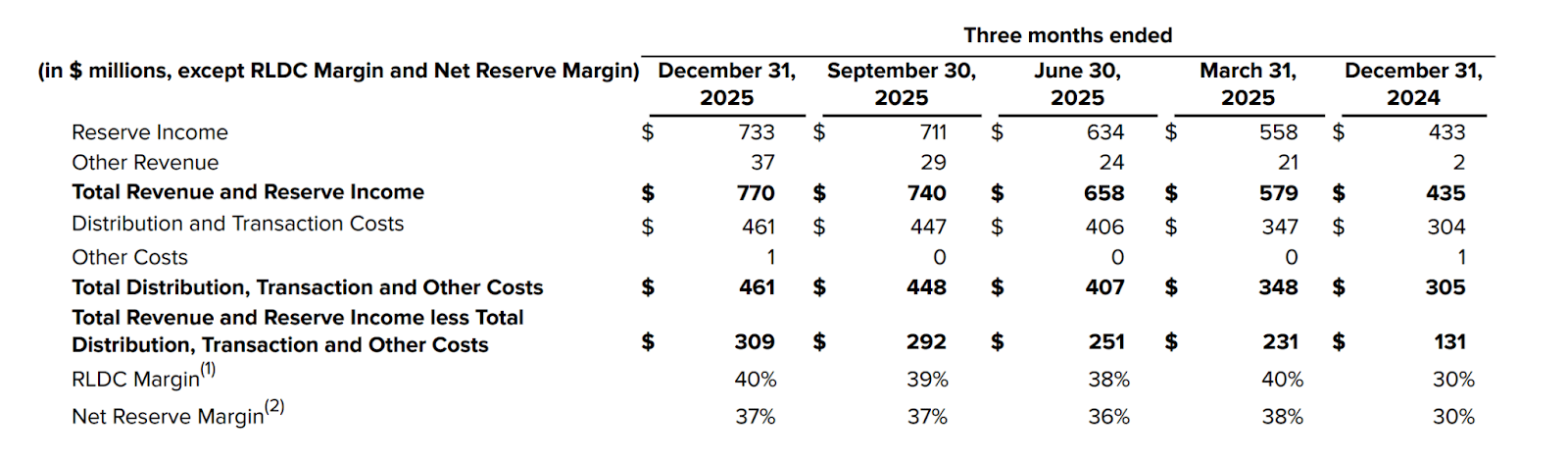

与USDC余额和利率相关的储备收入仍然是主要的收入来源(26.4 亿美元,占 96%),而订阅费、服务费和其他费用虽然基数较小,但开始对总收入做出更明显的贡献(1.1 亿美元)。

第四季分销、交易和其他成本为 4.61 亿美元,反映了与合作伙伴共享的USDC分销和使用成本。扣除这些成本后,收入减去分销成本 (RLDC) 为 10.8 亿美元,全年 RLDC 利润率为 39%。这可以帮助我们理解 Circle 在扣除营运费用前从USDC收益中实际获得的利润。

因此,公司近期的财务状况主要取决于流通中的USDC、储备收入以及收益分成协议的经济效益,尤其是与Coinbase的协议。在接下来的章节中,我们将模拟这些因素的变化将如何影响Circle的财务状况和收入结构。

圆圈情境分析

利率敏感度

Circle 2025财年约96%的收入来自储备金收益,因此其目前的获利能力取决于USDC储备金的短期利率。根据Circle的指引,利率下调100个基点将导致年收入减少约25%至30%,这意味著利率与Circle的营收密切相关。鉴于联准会的预测和期货市场预期2026-2027年联邦基金利率将维持在3%至3.75%左右,关键问题在于USDC的成长能在多大程度上抵消收益率下降带来的拖累。

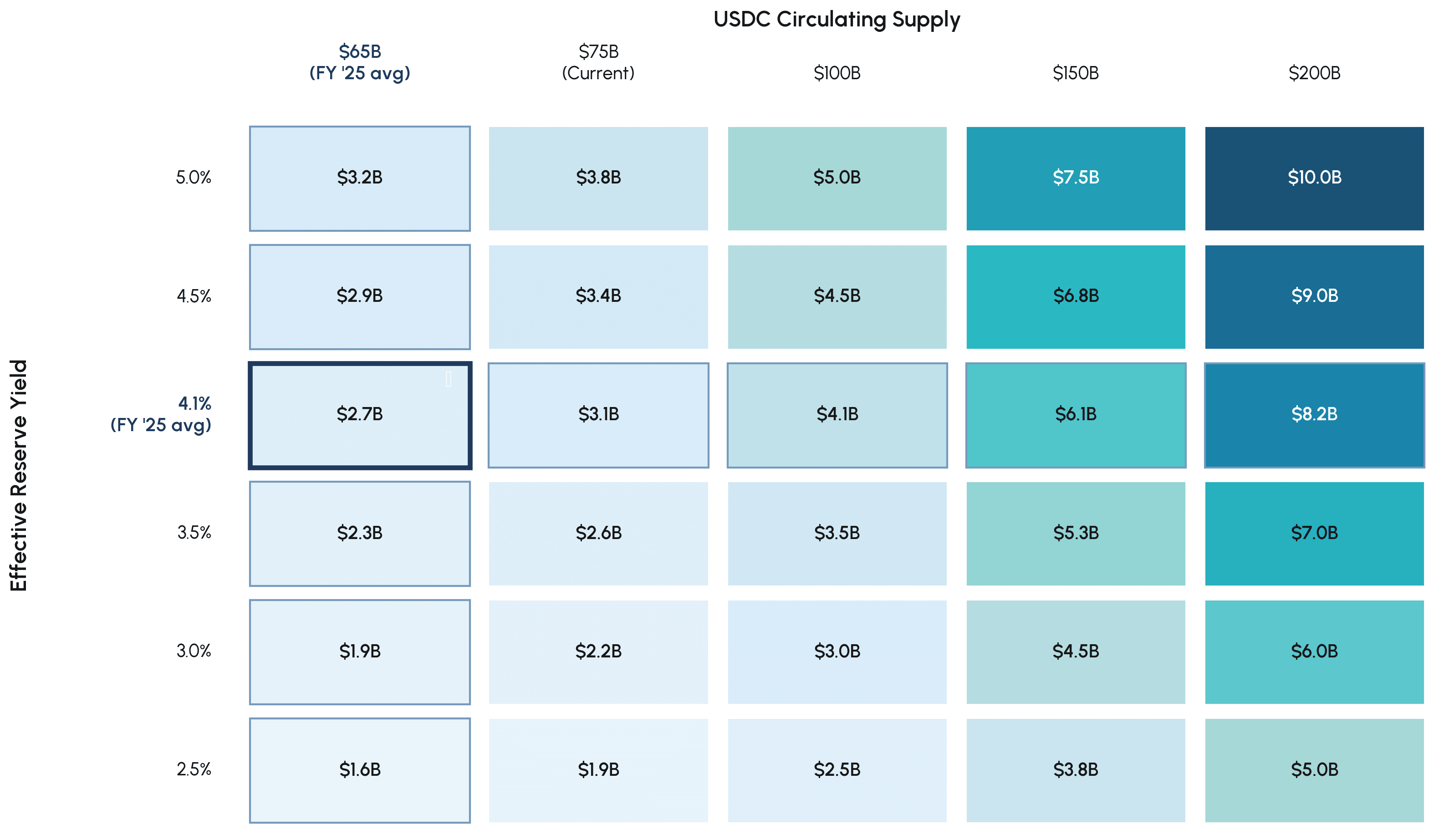

为了说明这一点,我们列出了一个简单的情境矩阵。每个单元格显示了在不同有效储备收益率和USDC流通供应量组合下,年化储备收入的估计值,基准值为2025财年约27亿美元(收益率为4.1%)和约650亿美元的平均供应量。

圈储备收入矩阵:

资料来源: Coin Metrics Network Data Pro

在利率预期较高(约4%至4.5%)的情况下,储备收入可从2025年的基数成长,900亿至1,100亿美元的供应量将使储备收入远超过40亿美元。在3%至3.5%左右(大致与联准会2026-2027年的预测和期货预期相符), USDC从目前约750亿美元的水平温和增长,可以使储备收入与2025财年基本持平或略有增长。

在实际收益率接近 2.5% 的更深层宽松情景下,即使USDC) 的强劲增长也只能部分抵消利率下降的影响,而储备收入最终可能比在类似供应基础下长期高利率路径所能带来的收入低约 30% 至 50%。

Coinbase收益分成与分配

Circle 的经济模式也深受经销协议的影响,尤其是与 Coinbase 等合作伙伴的协议。根据目前的协议,Coinbase 可以获得其平台上所有USDC利息以及在其他平台持有的USDC利息的 50%,作为交换,Coinbase 透过其产品和用户群推动USDC 的分销和需求。

在2025财年,Circle报告的储备金收入为26.3亿美元,其中约13.5亿美元(约占总储备金收入的51%)根据这种收入分成模式流向了Coinbase。因此,Circle扣除分销成本后的收入(RLDC)为10.8亿美元,利润率为39%。这使得Circle与Coinbase的合作关系兼具策略性与经济性:Coinbase既是USDC最大的需求和分销管道之一,也是USDC储备金收入的主要受益者。

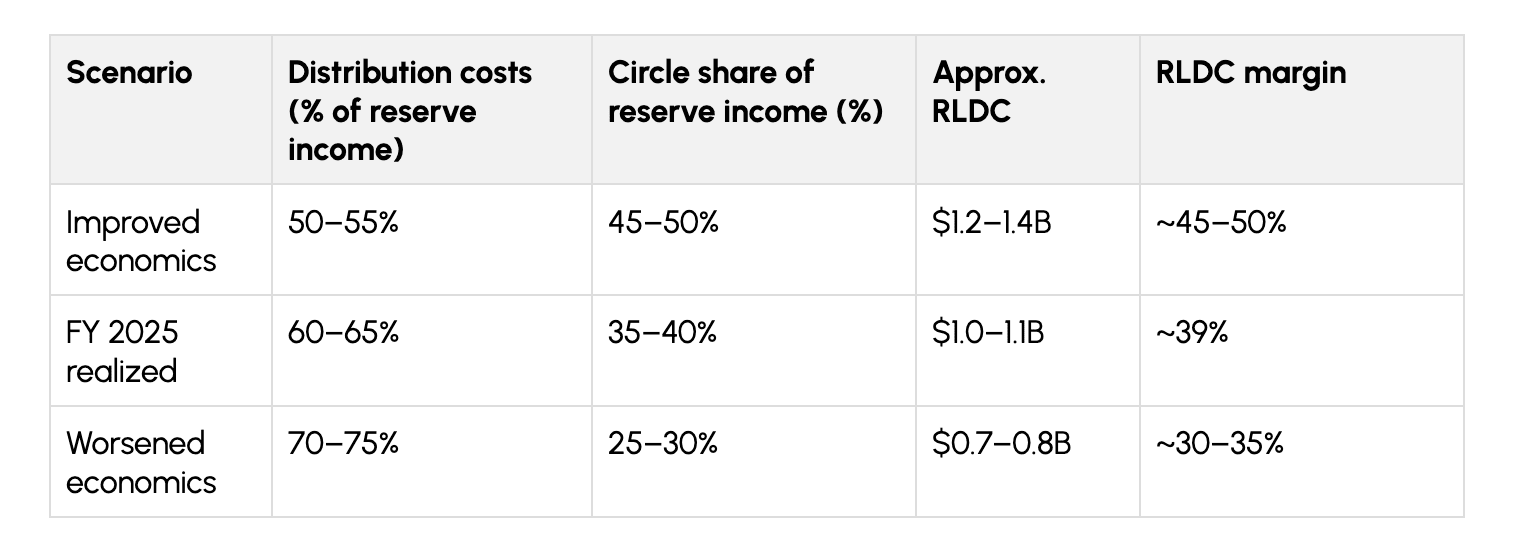

由于这项收益分成协议将于 2026 年 8 月到期,Circle 对USDC储备收入的抽成比例的微小变化都可能与上述利率和供应情景叠加。以 2025 财年为基准,我们可以将不同分配结果的影响总结如下:

其他收入来源及潜在风险

KelpDAO漏洞引发DeFi流动性冲击

资料来源: Coin Metrics Network Data Pro

这事件鲜明地展现了DeFi互联互通既有利也有弊。跨链堆叠中单一被攻破的验证器引发的连锁反应,透过桥接器蔓延至重新质押代币,进而影响借贷市场和其他DeFi协议,最终导致链上流动性被抽空,其影响远远超出最初的攻击范围。

报告还重点指出,像rsETH这样的衍生抵押品会带来怎样的风险叠加,它将以太坊质押、重新质押协议风险、桥接基础设施风险和借贷市场风险捆绑在一起。正如我们在上一期关于金库的文章中所述,在这种环境下,借贷市场的抵押品选择、管理和保障措施至关重要,因为一个配置错误的资产可能会对整个生态系统产生连锁反应。

订阅及往期内容

Coin Metrics 的网路状况是每周一次的、公正的加密货币市场概览,数据来自我们自己的网路(链上)和市场数据。

如果您想在邮箱中收到《网路状况报告》,请在此处订阅。您可以在此处查看往期《网路状况报告》。

{kind=link}