周五发生了一件值得注意的事情,这表明比特币市场正在加速机构化,而比特币市场多年来一直由普通人开创。

这是因为与贝莱德旗下比特币交易所交易基金(ETF)IBIT挂钩的期权(或称对冲工具)在纳斯达克的交易规模略大于离岸交易巨头Deribit的比特币期权总交易量。尤其引人注目的是,IBIT期权在短短两年内就缩小了与Deribit比特币期权市场的差距,而Deribit的比特币期权市场自2016年开始运营。

根据去中心化加密货币波动率协议 Volmex 追踪的数据显示,周五,纳斯达克未平仓或活跃的 IBIT 期权合约的美元价值(即所谓的未平仓合约 (OI))为 276.1 亿美元,略高于 Deribit 比特币期权的 269 亿美元。

这一里程碑表明,美国受监管的机构级比特币投资和衍生品基础设施不再逊色于离岸市场。此外,美国蓬勃发展的监管市场可能会鼓励更多华尔街机构探索数字资产,最终促成更成熟的价格发现机制。

Deribit 的全球零售销售和业务主管 Sidrah Fariq 将 IBIT 的崛起描述为对更广泛的加密衍生品生态系统而言的净积极影响。

“美国散户无法接入像Deribit这样的平台,因此iShares比特币信托(IBIT)期权让他们能够直接获得受监管的杠杆和期权敞口。当前宏观环境,例如供应链的不确定性、能源冲击以及更广泛的地缘政治风险,进一步推动了对冲和期权策略的需求,”Fariq告诉CoinDesk。

有哪些选择?

期权是一种衍生合约,它赋予购买者在未来某个日期以预先约定的价格买入或卖出标的资产的权利。可以将其理解为支付一笔象征性的价格,以保留在未来以预先约定的特定价格买卖该资产的权利。看涨期权赋予买入的权利,代表着看涨的押注;而看跌期权赋予卖出的权利。

分析师使用未平仓合约量来衡量市场规模和参与度——未平仓合约量越高,市场就越深入、流动性越强。

交易者利用期权对冲现货和期货市场的现有头寸,投机价格走势,并从加密货币/ETF持有中获得额外收入。

涉及IBIT ETF和IBIT期权的最受欢迎的收益策略之一是备兑看涨期权策略。该策略允许投资者通过同时持有ETF并卖出远高于ETF当前市场价格的IBIT看涨期权,从BTC )的隐含波动率中获利。

持有实际比特BTC的交易者多年来一直通过Deribit进行此类交易。

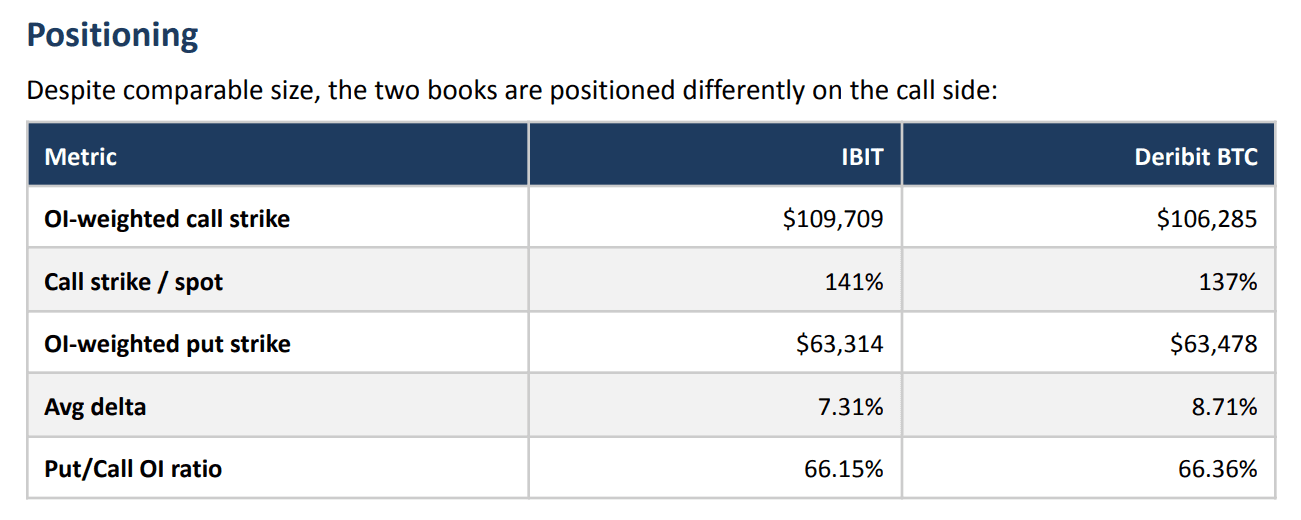

尺寸相同,但形状不同

虽然这两个市场的规模现在不相上下,但它们的定位却截然不同,这充分反映了各自市场中交易者的情绪。

根据Volmex的数据,IBIT看涨期权的未平仓合约量表明,市场预期该ETF短期内将上涨至相当于BTC交易价格109,709美元的水平。这比当前77,400美元的市场价格高出约41%。

Deribit期权的仓位看涨但略显谨慎,表明预期价格将上涨至 106,000 美元。

Volmex在一份发给CoinDesk的报告中表示:“在岸看涨期权未平仓合约比在岸期权更偏向虚值期权,且虚值期权比例高出约4个百分点,在岸期权的平均delta值也略低。这与在CoinDesk市场资金流动主要由散户看涨期权投机和系统性看涨期权超卖计划主导的情况相符,这两种行为都导致未平仓合约集中在更虚值的行权价上。”

ETF持有者更有耐心。

期权有到期日——合约结算的时间点,取决于当时 IBIT 或现货$ BTC 的交易价格。

对两个市场活动的分析表明,平均而言,IBIT 更青睐 2026 年 10 月到期的债券,而Deribit则以 8 月到期的债券为主。

Volmex指出:“按未平仓合约加权计算,IBIT期权的期限大约比看涨期权长两个月。看跌期权和看涨期权之间的差距大致对称,这表明它反映的是潜在的持有者群体,即境内长期ETF投资者与境外更具战术性的仓位配置,而不是对保护或上涨机会的不对称需求。”

最后,IBIT 的隐含波动率(衡量未来四周内与BTC挂钩的 ETF 预期波动幅度的指标)高于 Deribit 的BTC期权得出的隐含波动率。

Volmex 将这种溢价归因于一个结构性缺陷:由于 ETF 持有者无法直接做空(表达看跌观点)比特币,他们只能购买看跌期权作为唯一的对冲手段。这种对看跌期权的需求使得 IBIT 的隐含波动率略微偏高。

总而言之,IBIT在期权市场的迅速崛起令人瞩目,在很多方面,其规模如今已足以与Deribit匹敌。然而,两者并非直接替代品,因为IBIT期权主要面向受监管的境内投资者,他们通过传统经纪渠道获取比特币敞口,而Deribit仍然是全球投资者的首选平台。

“我不认为这是竞争。恰恰相反,它扩大了市场。随着越来越多的参与者习惯于通过IBIT进行期权交易,最终会促进更广泛的生态系统发展,而像Deribit这样的交易平台也会受益于交易的日益成熟和交易量的增加,”Fariq说道。