多年来,我一直强调人工智慧是加密货币领域中一些最佳机会的来源,尤其是在最近几个月,我更加关注这一点。早在第93封信中,我就称x402为2026年的「黑马」。在第95封信中,我分享了我正在关注的四个低市值人工智慧代理代币。在第99封信中,我深入分析了OpenClaw生态系统,并称之为「人工智慧第二季」的开始。最近,我还专门写了几封信,讲解如何建构人工智慧代理以及LLM(生命周期管理)的工作原理。

我可能在某些具体位置的判断上有所偏差,也并非每次预测都完全正确,但我坚信至少在方向上是准确的。我之所以反复研究这些数据,是因为我真心相信它们能预测冰球的最终方向。但只有将数据并排比较,才能真正体会过去一年多来轮换幅度之大。

所以今天我想跳脱固有思维,从数据的角度来分析。例如迷因币产业的崩盘、人工智慧代币悄悄但稳定的成长,以及我认为这对你们在2026年该如何进行市场布局意味著什么。

让我们开始吧。

迷因币崩盘

模因币行业的崩溃对任何人来说都不足为奇,但让我们来看看具体数字,看看它究竟崩溃了多少。

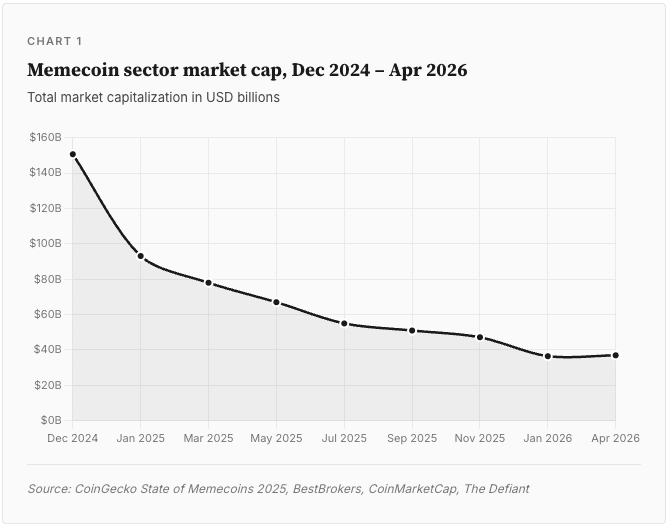

受川普11月连任以及由此引发的政治热潮推动,迷因币市场在2024年12月达到1506亿美元的高峰。 2025年1月推出的TRUMP代币似乎标志著该市场达到顶峰,但实际上,当时该市场已开始走下坡。到2026年1月,该市场规模已跌至365亿美元,与目前的水平大致相当。

这意味著在15个月内,加密货币的价格从高峰跌至谷底超过75%。在此期间的大部分时间里,比特币的价格都保持在9.3万美元以上,甚至创下历史新高,因此,迷因币的崩盘并非因为加密货币崩盘,而是因为驱动它们的引擎燃料耗尽。

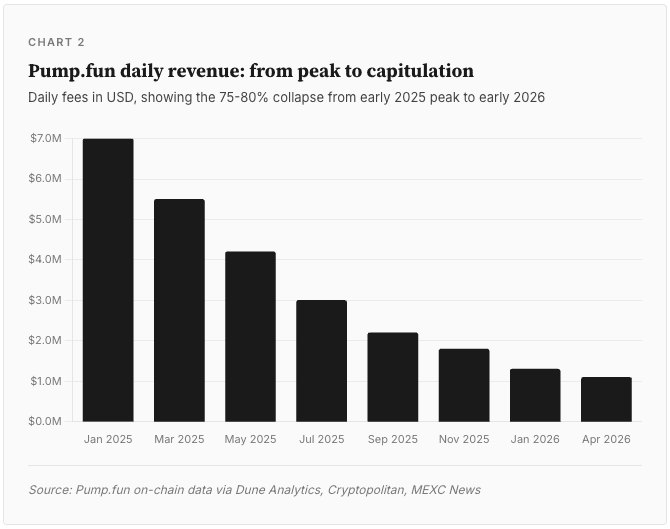

交易量方面的情况更加糟糕。 Memecoin 的交易量在 2025 年初至年中达到接近每天 200 亿美元的峰值,但到年底已跌至 30 亿美元以下。

关于 Pump.fun 的活动,还有一点值得注意:许多被报告为「使用者活动」的数据,实际上并非真人用户所为。链上分析师 @adam_tehc 的Dune Analytics数据看板显示, Pump.fun 交易量排名前 100 的钱包中,有 93 个被标记为自动化机器人。这些顶级钱包的日活跃时长超过 18 小时(显然并非真人操作)。 Pump.fun 的创办人 Alon 承认,平台上约有 30% 的钱包只进行过一次交易,他也承认这些很可能是机器人或人工智慧代理所为。

所以,当你听到某个平台拥有「数百万用户」时,一定要谨慎对待(这几乎是加密货币领域所有事情都应该遵循的一条重要原则)。其中相当一部分活动都是机器人利用系统漏洞来取得空投,而这些空投最后根本没到帐(RIP)。

零售方面的情况也同样糟糕。根据 Dune 的仪表板追踪的 140 万个交易 Pump.fun 代币的钱包数据,96% 的钱包要么亏损,要么盈利不足 500 美元。在该平台营运期间的 1,355 万个钱包地址中,只有 0.412% 的钱包地址的盈利超过 1 万美元。

对大多数人来说,买彩券可能更划算。

代币墓地

我几周前在第106封信中已经详细讨论过这个问题,但值得再次强调,因为它确实令人震惊,也印证了更广泛的观点。 2025年,超过1300万个「迷因币」(memecoin)被发行。根据针对Pump.fun提起的联邦诉讼,其中98%的代币在发行后24小时内崩盘。

只有不到 0.63% 的 Pump.fun 代币最终能成功上线真正的去中心化交易所 (DEX)。其余 99.37% 的代币在市值达到 9 万美元之前就已经消失了。

另一点值得注意的是,这个领域的集中度非常高。Doge)和SHIB现在占据了整个迷因币市场总市值的84%,说实话,上次有人对这两种币感到兴奋是什么时候?剔除这两种币,剩下的——包括TRUMP、FARTCOIN、PIPPIN以及其他1300万币——只占剩余的16%。

所以当人们谈论「迷因币领域」时,他们真正谈论的是 2013 年和 2020 年的两个代币,以及一个埋葬著穆拉德希望和梦想的坟场。

人工智慧方面的情况

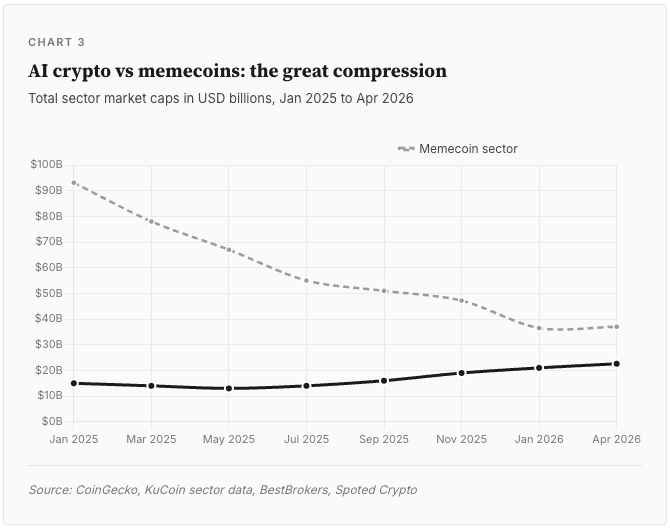

当迷因币市场一片萧条时,人工智慧代币却走了另一条路。它们并没有像迷因币那样暴涨,故事的重点也不是人工智慧代币在迷因消亡之际To the moon。而是人工智慧代币稳定成长,而模因币却逐渐衰落,两者之间的差距也显著缩小。

2025年初,人工智慧加密货币的市值约为150亿美元,而迷因币的市值高峰则接近1,500亿美元。两者的比例约为10:1,模因币的市值远超人工智慧加密货币。

截至2026年4月,人工智慧加密货币市场总市值约226亿美元,而迷因币总市值约360亿至380亿美元。两者市值比例目前接近1.6:1。

这意味著加密货币领域两大热门话题的相对规模发生了 6 倍的变化。

这与我实际观察到的情况相符。当我在二月撰写第99封信(人工智慧第二季?)时,我的观点是第一波人工智慧浪潮充斥著华而不实的聊天机器人,而第二波浪潮则会带来真正的收益和实用价值。数据也证实了这一点,并非是人工智慧代理商被人为炒作成「迷因币」的东西,而是真正的产品和公司随著时间的推移慢慢发展壮大。

为什么这些机构更关心其中一个而忽略另一个

几个月来,机构资金一直在向我们讲述这个故事,Bittensor 网路和 TAO 代币受到了极大的关注。

2026年第一季的一些数据点:

英伟达向TAO投资了4.2亿美元,并质押了77%的部位。

Polychain Capital增加了 2 亿美元的 TAO 投资。

Grayscale已提交S-1文件,拟将其Bittensor信托转换为现货ETF(股票代号GTAO),预计于2026年8月前做出决定。

Grayscale 将 TAO 在其人工智慧基金中的权重从 31.35% 提高至 43.06%,这是该公司有史以来规模最大的单一资产重新配置。

Bitwise也在4月提交了一份TAO ETF申请。

BitGo和Yuma推出了Bittensor子网代币的机构托管和质押服务。

现在,让我们把这和 2026 年关于模因币的机构新闻进行比较 «此处插入风滚草 gif» 。

最大的新闻是,Pump.fun 正在调整其收费结构,试图吸引交易者回归,但他们也面临联邦诉讼。

机构投资人用资金投票,资金流向决定未来的发展方向。当然,资金流向并非一切,机构投资者也经常犯错,众所周知,加密货币领域中有很多曾获得数十亿美元融资的板块如今都举步维艰。但同时也有大量证据表明,机构资金确实能够促进真正的成长(最显著的例子就是比特币ETF)。

我认为,区分加密货币原生创投公司将资金投入 GameFi、SocialFi、元宇宙、NFT 和其他发展困难的领域,以及像英伟达这样的非加密货币原生公司用他们的钱包/公司资金投票,是很重要的。

基础设施层

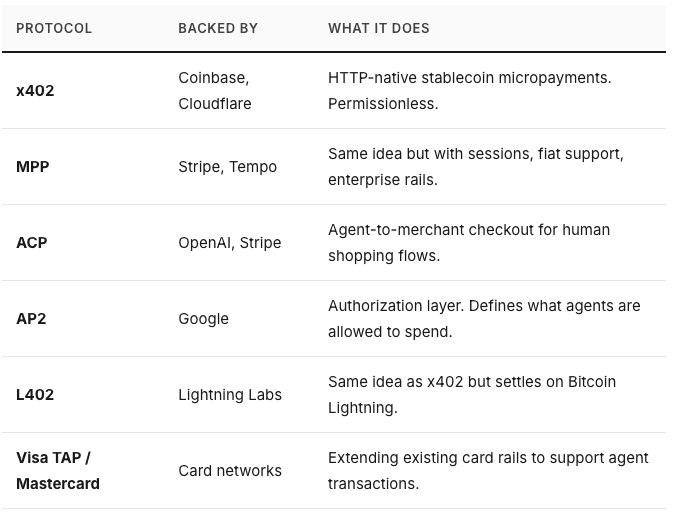

这一点我一直反复思考,也是我对人工智慧代币如此兴奋的原因之一。我在第93封信(2026年十大预测)中谈到x402协议时就提到过这一点,并在《小小学习》第一期中详细解读了链上代理身份标准ERC-8004。

但自从几个月前我第一次写关于 x402 的文章以来,代理支付领域已经发生了很大的变化,现在的情况更加复杂了。

x402 只是更大协定体系中的一种协定。

当我第一次写到 x402 时,我觉得它简直就是人工智慧代理商之间如何支付报酬的完美解决方案。它是先行者,设计精妙,而且 Coinbase 也抢占了先机。这封信最简单的写法就是继续强调这一点。

2026年4月的现实情况是,x402只是众多竞争协议之一,其早期采用率远低于预期。 Artemis最近的链上数据显示,其每日交易量仅为5万美元左右,随著机器人交易活动的正常化,每日交易量较2025年12月的峰值下降了92%以上。

这并不意味著论点是错误的或方案不好,但这确实意味著情况发生了一些变化,赢家不再那么明显了。

进入 Stripe 的 Tempo

你应该了解但尚未提及的最大进展是 Stripe 的区块链 Tempo 及其机器支付协议 (MPP)。

Tempo 是一个专注于支付的 Layer 1 区块链,由 Stripe 和 Paradigm 共同孵化。它在 2025 年 10 月融资 5 亿美元,估值达到 50 亿美元后,于 2026 年 3 月 18 日正式上线主网。在主网的同一天,Tempo 也发布了 MPP,这是一个开放标准,允许 AI 代理使用稳定币或法币支付服务费用。

Tempo 的合作伙伴名单简直令人难以置信。其设计伙伴包括 OpenAI、Anthropic、Shopify、Visa、Mastercard、DoorDash、Klarna、Revolut、Nubank、渣打银行、德意志银行和瑞银集团(呼!)。 DoorDash 上周(4 月 21 日)宣布,它将使用 Tempo 为 40 多个国家的商家和送餐员提供稳定币支付服务,这看起来意义非凡。

作为参考,Stripe每年处理的支付金额接近2兆美元(兆美元)。他们于2024年以11亿美元收购了稳定币平台Bridge。他们还收购了钱包提供商Privy。他们可不是闹著玩的。

MPP 与 x402 的区别

这两个协议表面上很相似。它们都设计用于机器间支付,都支援稳定币结算,并且底层都使用了闲置的HTTP 402「需要支付」状态码。它们的差别在于设计理念:

x402 无需许可,功能极简。按请求付费。每笔交易单独结算。任何人都可以运行服务提供者。支援 Base 或Solana上的USDC 。

MPP 增加了「会话」功能。代理商预先授权消费限额,然后处理数千笔小额支付,这些支付会批量结算到单一链上交易。 Stripe 将其描述为「货币的 OAuth」。

MPP协定与支付线路无关。目前它运行在Tempo平台上,但Visa已将其扩展到支援银行卡,Lightspark已将其扩展到支援比特币闪电网络,Stripe已将其扩展到支援传统支付方式。 x402协议仅支援加密货币。

MPP上线时已整合100多项服务,包括Browserbase、Parallel Web Systems、Ramp等。它背后有Stripe的整个商家网路支援。

如果说 x402 是开源的、基于加密技术的代理支付版本,那么 MPP 就是面向企业、由企业支援的版本。尽管它们在纸面上看起来很相似,但它们并非同一产品。

而且这不只是两个协议的问题。

一旦你开始关注这个领域,你就会意识到目前至少有五种主要的代理支付标准,再加上卡网络扩展:

坏消息是,这很混乱,目前还没有人知道哪个协议会主导哪个层,因此在这个领域做出投机性投资决策有点困难——除了广撒网式的投资方法(说实话,这也不失为一个好主意,押注整个行业最终会腾飞)。

这将如何改变投资格局

Visa 和 Mastercard 都明白这一点。因此,它们都与 Tempo 合作,整合 MPP,并加入 x402 基金会。它们宁愿升级自身的基础设施,也不愿被取代。

资本流动的故事

还有一个数据点可以帮助我们更好地理解这一点。 2025年,加密货币创投总额为79亿美元,年增44%,其中近一半流向了人工智慧整合区块链专案。

贝莱德预测,2025年至2030年间,人工智慧领域的资本支出将达到5兆至8兆美元。即使其中一小部分流入去中心化的人工智慧基础设施,也足以大幅提升这个价值220亿美元的产业。

相比之下,memecoin的创投几乎为零。目前还没有资金正在筹集投资下一个FARTCOIN(至少我没找到:如果有基金看到了这篇文章,并提出了关于放屁币的投资理念,请随时纠正我)。

实用要点

当英伟达、Polychain、Grayscale 和 Linux 基金会都在同一领域投入巨资时,这是一个讯号。而当另一个领域最大的新闻是联邦诉讼时,这也是一个讯号。

模因币的市值仍高于人工智慧代币,但其集中度较高,目前前景并不乐观。

Doge)和SHIB仍然占据该领域 84% 的份额。 Launchpad 平台市场低迷,数百万试图成为下一个 FARTCOIN 的代币面临重重困难。

目前市值不小的项目大约有900个,但几乎所有项目都会失败。不要把这种大趋势人只活一次(YOLO)投入人工智慧概念币的借口。第106期简报已经阐述了加密货币领域残酷的失败率,人工智慧代币也不例外。应该把精力集中在少数真正具有实用价值的项目上。

代理支付层是最有趣的赌注

这不仅仅关乎 x402。 Stripe 的 Tempo 和 MPP、Google的 AP2、OpenAI 的 ACP,以及 Visa 和 Mastercard 的卡片网路扩展,都在向代理商支付靠拢。关注的是整个标准和基础设施体系的构建,而不仅仅是单一协议。

不要以为旋转已经完成。

人工智慧市场规模为 226 亿美元,而表情包市场规模为 360 亿至 380 亿美元。如果目前的趋势持续下去,那么到今年年底,人工智慧产业将超越表情包产业——希望它们都能持续成长!

结语

我一直以来都认为,人工智慧是加密货币领域一些最大机会的来源。今天,我们分析了数据,以非常清晰的方式印证了这一点。资金正在从情绪驱动资产转向实用型资产,而且这种转变已经悄悄进行了一年多。

模因币押注的是注意力。注意力是有限的,而且周转很快。而拥有真实基础设施的人工智慧代币押注的是使用量。使用量会累积。从足够长的时间来看,后者会胜出(短期内注意力会赢得任何竞争,最终注意力才是最重要的,但押注的是实用性+使用量将驱动可持续的注意力,而基于模因的注意力则更短暂)。

但这并不意味著所有人工智慧代币都值得买入。就像加密货币领域几乎所有项目最终都会失败一样,大多数人工智慧代币最终还是会失败。但人工智慧领域本身拥有模因币领域所不具备的有利因素,而且这些有利因素是真实存在的、可持续的,并且还在不断增强中。

如果您是人工智慧代理领域的新手,并且想亲自尝试一下,第 107 封信将指导您如何建立一个人工智慧代理。第 108 封信则会说明 LLM 的底层运作原理。这两封信都能帮助您更好地理解和评估该领域的项目。

如果大家有兴趣,我可以专门写一篇关于代理支付技术堆叠的深度文章,更详细地分析 x402、MPP、ACP 和 AP2 这几种支付方式,并探讨我认为哪种方案的架构最强大。如果您想阅读这类文章,请在评论区留言。

一如既往,我对大多数人的建议依然不变:定投比特币和极少数其他代币,然后耐心等待。如果你非要尝试其他投资,我宁愿你投资人工智慧,而不是你2026年还在为那些乱七八糟的加密货币而苦苦挣扎。

感谢阅读,希望您喜欢这封信,我们下周再见!

免责声明:本简讯内容不构成投资建议。本人并非财务顾问,以上仅代表个人观点与想法。在交易或投资任何加密货币相关产品之前,您务必咨询专业/持牌财务顾问。文中部分连结可能为推荐连结。