欢迎自上一篇文章以来新加入的 621 位“不无聊”会员!加入我们,与264,075 位聪明好学的朋友们一起订阅吧!

嗨,朋友们👋,

星期四快乐!

几周前,我在Not Boring Capital的季度有限合伙人更新报告中写了一篇关于资产过剩时期稀缺资产的小文章。之后,Thrive收购了Giants,HOF收购了布加迪,马克·安德森指出,当一种东西变得丰富时,另一种东西就会变得稀缺。我认为现在是时候深入探讨一下各种类型和规模的稀缺资产即将迎来的超级周期(以及那些容易复制的资产的熊市)。

这也算是我持续呼吁大家“做你自己,与众不同”的最新篇章(非正式版)。

让我们开始吧。

今天的“一点也不无聊”节目由…… Deel赞助播出。

全球招聘不必那么复杂。

在全球范围内招聘可以释放增长潜力,但当地法律、薪资和合规性问题往往会拖慢初创企业的发展速度。

Deel 的免费指南详细介绍了什么是雇主记录 (EOR),初创公司如何使用 EOR 在不开设实体的情况下进行国际招聘,以及何时使用 EOR 才有意义,以便您可以自信地扩展业务。

稀缺资产

剧作家 SN Behrman 在一篇题为《 杜维恩》的关于镀金时代英国艺术品经销商约瑟夫·杜维恩的简短研究中,打趣道:“杜维恩……注意到欧洲有很多艺术品,而美国有很多钱。”

杜维恩的财富和传奇正是建立在这种不平衡之上。《纽约客》的彼得·谢尔达尔写道:“从20世纪初到1939年去世(享年69岁),约瑟夫·杜维恩以天价将数百幅古典大师作品卖给了美国的亿万富翁。”1906年,他以22.5万美元的价格将一幅伦勃朗的作品卖给了卡内基的合伙人亨利·克莱·弗里克,这在当时是荒谬的,而这种荒谬只会愈演愈烈。弗里克花费在杜维恩身上购买古典大师作品的数亿美元(按今天的币值计算)构成了弗里克收藏的基础。

为了不甘示弱——而这恰恰是关键所在——匹兹堡银行家、美国财政部长安德鲁·梅隆通过杜维恩,于1929年以97万美元(相当于今天的约2100万美元)的价格购入了拉斐尔的《考珀圣母像》。随后,在1936年,他又以2100万美元(相当于今天的5亿美元)的价格购入了42幅意大利文艺复兴时期的绘画和雕塑作品。这些藏品后来成为美国国家美术馆的核心馆藏。

杜维恩简直是个十足的野蛮人,他几乎是监视客户和潜在客户,以了解他们的心理、喜好,甚至连他们的垃圾都了如指掌。 《纽约客》曾报道:“ (杜维恩的一名员工得意洋洋地说,在梅隆担任财政部长的那些年里,‘部长下班回家的时间,他的垃圾桶里的东西就已经被送到纽约的火车上了。’)”

杜维恩深谙那些买得起任何标价商品的人眼中,什么是无价之宝。对于镀金时代的新贵们,如同任何时代的富人一样,他们追求的是稀缺性带来的地位,而当时美国百万富翁眼中,既能彰显地位又稀缺的,正是与故土传统的联系。

人类本来就很有趣,而那些“强盗大亨”家族有钱有势,所以比大多数人更有趣。科尼利厄斯·范德比尔特的孙子威廉的妻子阿尔瓦·范德比尔特,是其中最幽默的一个。

尽管范德比尔特家族拥有巨额的铁路和航运财富——据《第一位大亨》一书所述,这位海军准将去世时拥有的财富甚至超过了美国国库,约占当时全国财富的5%——但他们在纽约却缺乏社会地位。卡罗琳·舍默霍恩·阿斯特和沃德·麦卡利斯特设立的“四百人”名单,旨在应对内战后百万富翁的迅速崛起,并界定了上流社会人士的构成。范德比尔特家族并不在名单之列。

于是,阿尔瓦做了她通常会做的事。她在第五大道上建造了一座法式城堡,比街上那些老旧的联排别墅都要高大得多,并举办了世纪盛会: 1883年的范德比尔特化装舞会。她的目的是为了进入阿斯特家族的名单,所以据说阿尔瓦故意没有邀请卡丽·阿斯特,因为阿斯特夫人从未去过范德比尔特家。为了让女儿受邀参加舞会,阿斯特夫人不得不把名片留在第五大道660号,这意味着她正式承认了范德比尔特家族的地位。第二天,阿斯特家的邀请函就送到了。

这场派对花费了 25 万美元,相当于今天的 600 万美元,但正如纽约市博物馆所写,“截至 1883 年 3 月 27 日,范德比尔特家族已跻身纽约新兴社交圈的顶端,而这个社交圈的人数并不局限于 400 人。”

显然,纽约市对阿尔瓦来说还不够,对许多美国亿万富翁来说也不够。1895年,阿尔瓦将女儿康苏埃拉·范德比尔特嫁给了马尔伯勒公爵。她的财富,他的爵位。

到 1915 年, 《美国贵族》杂志报道,有 454 位“美元公主”,即嫁入欧洲贵族的美国女继承人。

书籍数量稀少,不再增印。因此,对于几乎可以购买任何东西的新兴阶层来说,书籍就显得弥足珍贵。

正如杜维恩可能指出的那样,欧洲有很多头衔,而美国有很多钱。

杜维恩的传记作者梅丽尔·西克雷斯特认为,贝曼的说法过于简单化,她不这么认为。她写道,无论是艺术品还是头衔,“如果不是19世纪末期发生了灾难性的命运变迁,没有什么能说服欧洲的贵族,尤其是英国的土地贵族,放弃他们的家族传家宝。”

为什么欧洲人突然变得比以前富裕得多?究竟发生了什么灾难?

“来自美国和其他地方的廉价食品摧毁了欧洲农业的利润。”

欧洲人被财富的泛滥害惨了,他们不得不出售稀缺资产,而这些资产反而因为财富的泛滥而变得更值钱了。噗噗。

人类就是喜欢稀缺的东西。一直如此。我们从富足中获得的越多,就越想把这些好处投入到稀缺的东西中。稀缺的东西很特别。

如果我们即将进入一个前所未有的富足时期,那么稀缺资产市场必将迎来牛市。

宏观稀缺资产

而这正是我们所看到的。

上周五,乔什·库什纳宣布成立 Thrive Eternal,这是该公司的永久资本控股公司,将专注于少数几家“植根于传统、身份和共同体验的标志性特许经营机构和文化机构”,首先是旧金山巨人队。

当天晚些时候,HOF Capital 宣布将牵头一个财团收购保时捷在布加迪 Rimac 和 Rimac 集团的股份。

世界科技之都不会再建起拥有 143 年历史的棒球队,也不会再建起拥有 117 年历史的法国超级跑车制造商。

这里面有一个显而易见的故事,尽管显而易见,但还是值得详细阐述。

随着财富的增长和集中,对数量有限的稀缺资产的需求远远超过了供给。

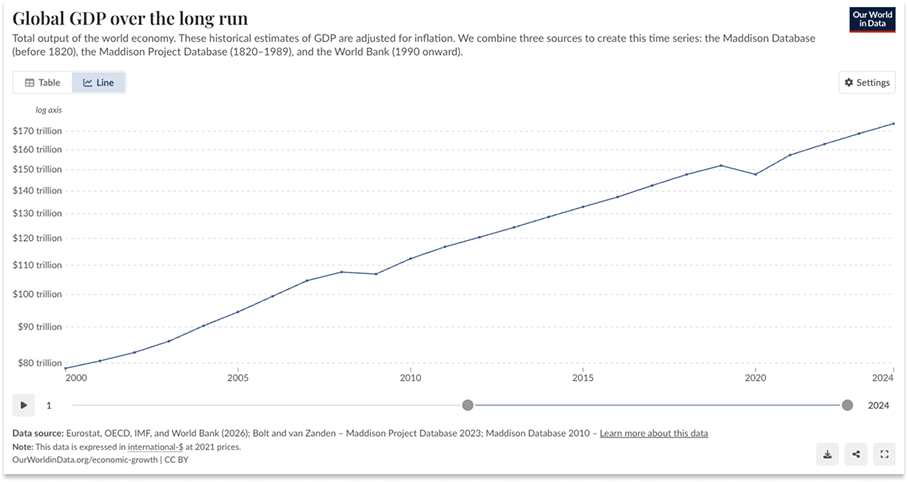

自千禧年以来,全球 GDP 增长了一倍多,从 78.69 万亿美元增至 174.28 万亿美元(以 2021 年美元计),而旧金山 MLB 球队和布加迪制造商的数量却保持不变。

更重要的是,全球最富有的100人的财富名义上增长了10倍,从2000年的8950亿美元增长到如今的7.2万亿美元。经通货膨胀调整后,全球最富有的100人如今的财富是25年前的4倍多,而且他们的财富增长速度是全球经济增速的两倍。

千禧年之交,比尔·盖茨以600亿美元的身家成为世界首富。如今,埃隆·马斯克和拉里·佩奇的财富总和就超过了2000年所有亿万富翁的总和。寒武纪首席执行官陈天石昨天的收入,如果放在2000年的富豪榜上,只能排到第60位。你可能都没听说过寒武纪这家公司。

因此,更高的、更集中的分子(更多现金)追逐着一个相对平坦的分母(稀缺资产)。

雪上加霜的是,这些资产往往会被完全撤出市场,从而缩小了资产池。弗里克的藏品收藏于弗里克收藏馆。梅隆的藏品收藏于国家美术馆。Thrive公司将其新推出的车型命名为Eternal。

因此,更高的、更集中的分子(更多现金)追逐着越来越少的分母(稀缺资产)。

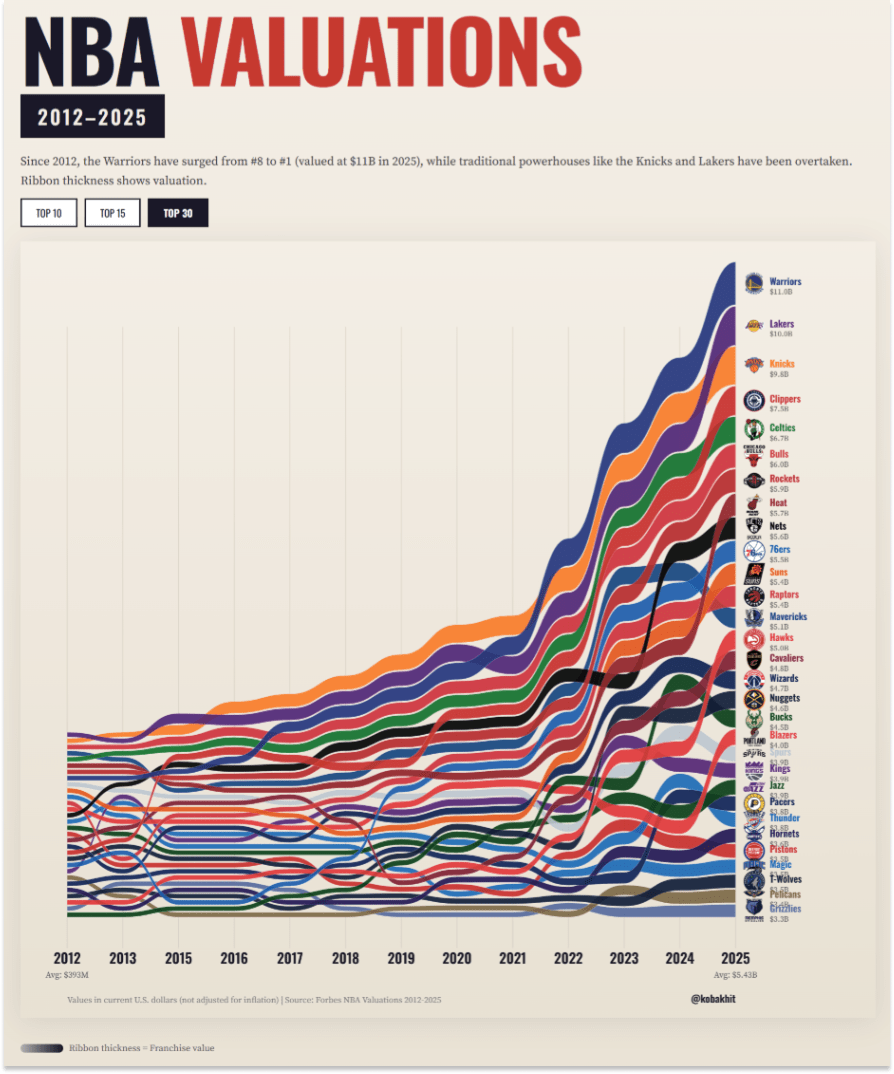

这种现象并非新鲜事。大量资本的集中涌入,已经给主要体育俱乐部的特许经营权价格带来了一段时间的上涨压力。不妨看看Koba Khitalishvili制作的 NBA 球队价值数据可视化图表。

值得注意的是,即使在这个小范围内,价值最高(110亿美元)且价值增长最多(2344%)的团队也是旧金山的团队,而旧金山的高端财富在这一时期增长最多。

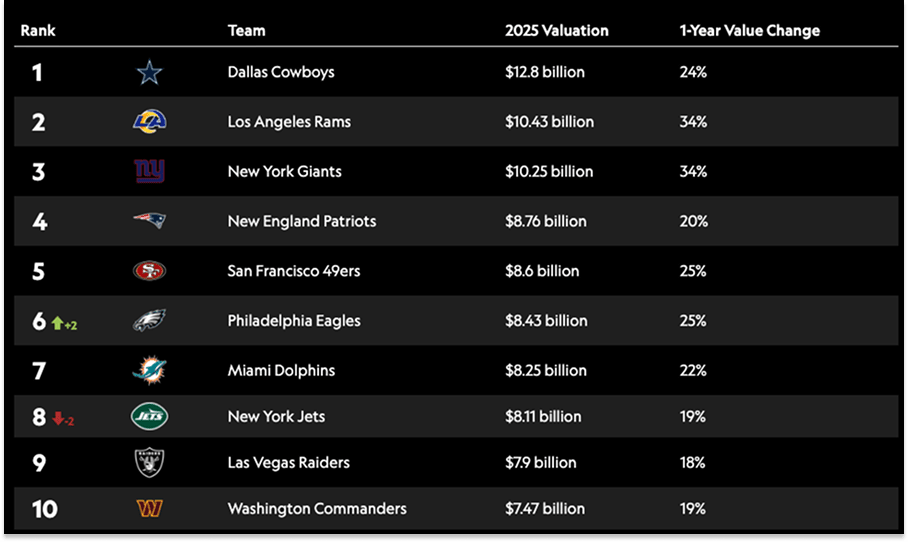

据Sportico报道,NFL 球队的总价值在 2024 年至 2025 年间从 1900 亿美元增长到 2280 亿美元,而且不出所料,排名前 10 的球队价值增长了 24.3%,而排名后 22 的球队价值仅增长了 17.8%。这其中存在着不同的层次,稀缺性中又存在稀缺性。

我还可以继续说下去。我也会继续说下去。人们喜欢看炫富的场面。

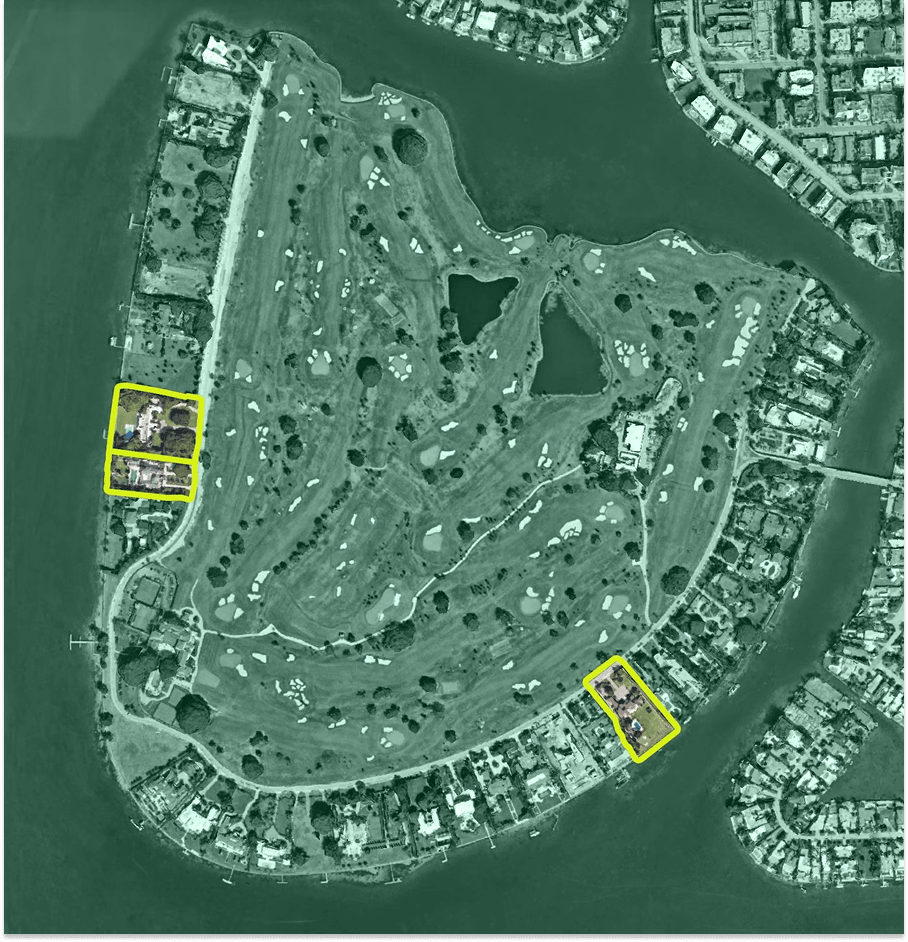

去年,弗拉德·多罗宁以1.2 亿美元的价格售出了他在星岛的住宅,创下了迈阿密-戴德县的纪录,超过了肯·格里芬在 2022 年以 1.07 亿美元购入的房产。

这项纪录并没有保持多久。今年3月,Meta首席执行官马克·扎克伯格以1.7亿美元的价格买下了位于更为私密的印第安溪岛上的7号印第安溪别墅,该岛被昵称为“亿万富翁的避难所”。

巧合的是,扎克伯格从洛杉矶整形外科医生亚伦·罗林斯博士手中买下了这栋房子。之所以说是巧合,是因为在本文的早期草稿中,我曾写道:“多亏了Instagram美颜,丰唇和光滑肌肤已不如往昔。” 一位将曾经稀缺的“美”变得唾手可得的人,将这种商品化的成果运用到稀缺资产领域,也就不足为奇了。

1.7亿美元对这片街区来说价格合适吗?按每平方英尺计算,它的价值如何?谁会在乎这些?你问错了问题。1.7亿美元只相当于一个人工智能研究员的薪水。这还不到扎克伯格财富的0.1%。这大约是扎克伯格和普莉希拉昨天承诺用于开发更完善的人体人工智能模拟技术的三分之一,而就在我写这段话的时候,他们才刚刚承诺了这笔钱。印第安溪岛只有一个,而且地块数量有限,尤其考虑到杰夫·贝佐斯已经撤回了其中三块地。

从万物商店(富足)拿走钱,然后投入到印第安溪的房地产市场(稀缺)。

当然,还有艺术。艺术曾经被用来将欧洲的阶级财富输送给美国的新兴富裕阶层,如今它在海湾地区也扮演着同样的角色。

2025 年 11 月,古斯塔夫·克里姆特的《伊丽莎白·莱德勒肖像》 在苏富比拍卖行以 2.364 亿美元的价格售出。

这是现代艺术品拍卖史上最高的成交价,也是继 2017 年 11 月佳士得拍卖行以 4.503 亿美元售出达芬奇的《救世主》之后,艺术品拍卖史上第二高的成交价。

虽然两位买家都保持匿名,且均未得到证实,但坊间盛传沙特王储穆罕默德·本·萨勒曼(MBS)购得了《救世主》 ,而知情人士则认为克里姆特的画作可能是MBS或阿布扎比购得。如果是后者,据称是为了将其纳入弗兰克·盖里设计的 阿布扎比古根海姆博物馆的馆藏。

《伊丽莎白·莱德勒肖像》真的值2.364亿美元吗?你完全没抓住重点。谁在乎呢?它甚至能排进克里姆特十大作品之列吗? Artnet在2025年1月,也就是这幅画拍卖之前,并不这么认为,但谁在乎呢?克里姆特的作品并非每天都会出现在拍卖会上,而用巨额资金购买稀有的克里姆特作品,却是每天都会发生,甚至周日还会发生两次的交易。

这些东西就像是凡勃伦商品中的极致——不仅价格越高越令人向往,而且高价本身就是关键所在。

我写这篇文章的时候非常开心,我很想继续写下去,但是我还有文章的其他部分要写。

我们目前讨论的所有内容都可以归入我称之为“宏观稀缺资产”的范畴。

我的意思是,如果财富分配顶层的人越来越富有,这些资产的价格也会持续上涨。全球都在争夺这些资产。本节讨论的买家包括来自美国、俄罗斯和中东的亿万富翁。

如果我们要把亚洲也算进去,我们或许可以把印度实业家穆克什·安巴尼在 2024 年为他的儿子阿南特举办的耗资 6 亿美元的婚礼也算进去,这大概是本世纪最接近范德比尔特化装舞会的盛事了。

如果你有钱有势,并且相信我们即将迎来奇点,我建议你尽可能多地购买克里姆特的画作、NFL球队的股份以及黄石公园俱乐部的房产。

可惜我没有,所以我一直在思考像我这样的小人物如何参与到富足→稀缺的交易中,我得出的结论是,这种交易无处不在。

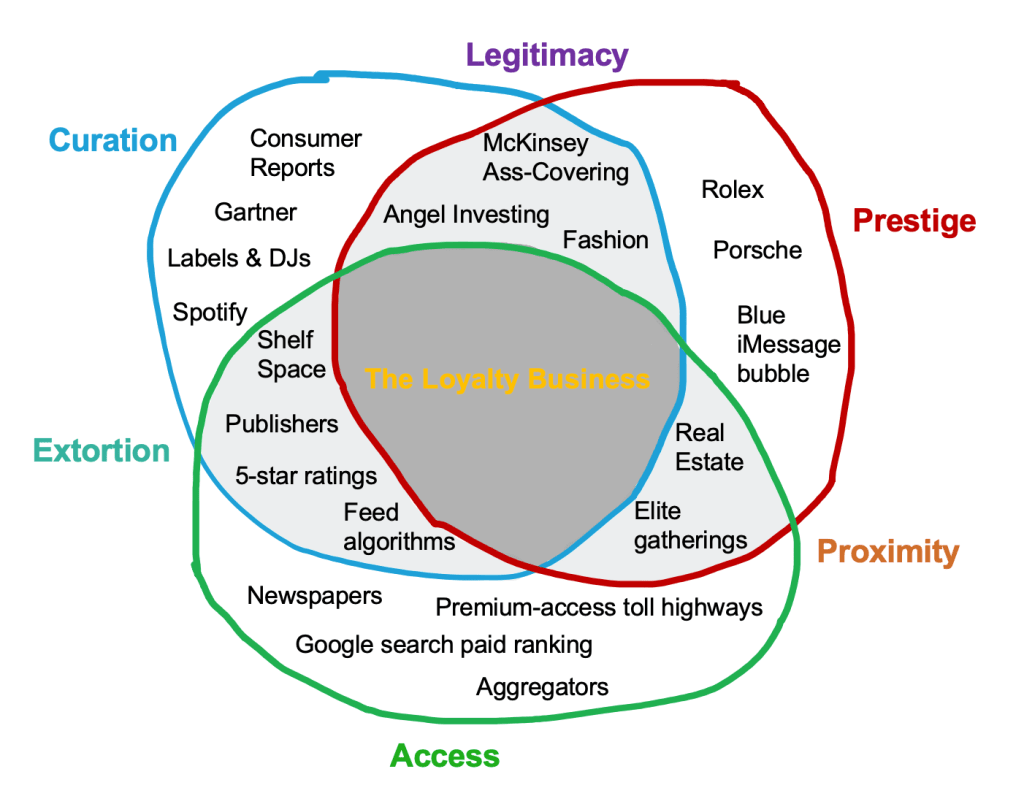

位置稀缺性

亚历克斯·丹科在我最喜欢的文章之一中写道:“在富足的条件下,相对地位非常重要。 ”

然后,他将不同类型的位置稀缺性归类为以下几类:

我们称之为宏观稀缺资产的,大多符合图表中的声望部分,包括它与获取途径重叠形成接近性,与策展重叠形成合法性的部分。

再次强调,理解宏观稀缺资产的一个有效方法是:只要富人越来越富,这些资产的价值就会不断提升。“相对地位”在这里指的是资产所有者之间基于其所能积累的稀缺资产而形成的相对地位。

但与其他资产相比,还存在另一种稀缺性,它会随着这些资产相对丰裕度和稀缺度的变化而变化。这些资产更为具体,它们被称为微观稀缺资产。

就像印刷机使印刷文本变得廉价一样,手写文本就变得更有价值了。

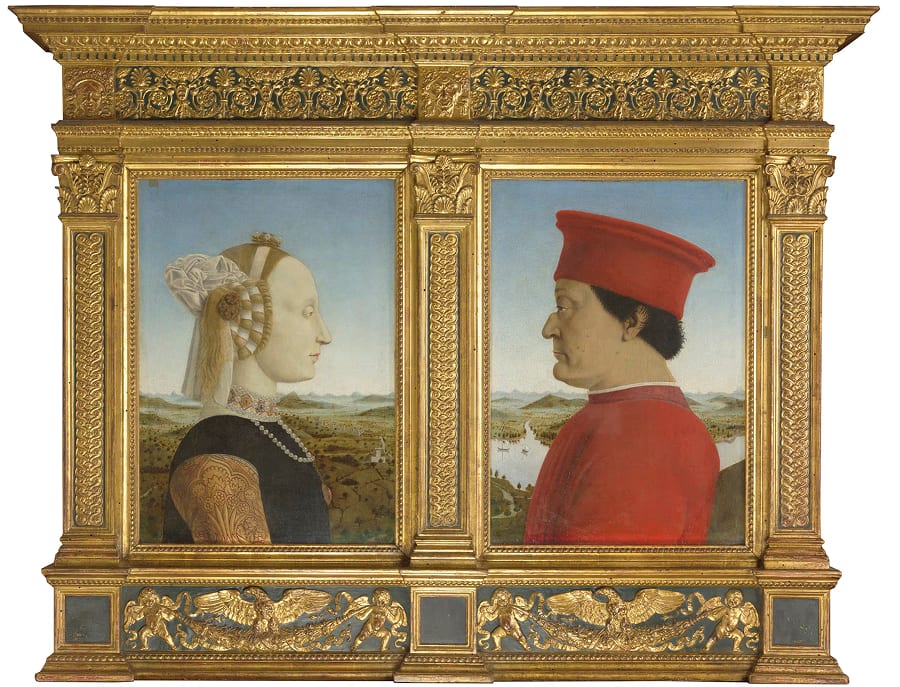

费德里科·达·蒙特费尔特罗

早在 15 世纪,欧洲人还远未沦落到要变卖头衔或稀有物品的地步时,乌尔比诺公爵费德里科·达·蒙特费尔特罗就建造了世界上最伟大的图书馆之一。

细心的读者会欣赏这个世纪:正是约翰内斯·古腾堡发明印刷机的世纪。如果你是一位想要充实图书馆的公爵,我的意思是,这简直是一份天赐的礼物!

然而,乌尔比诺公爵费德里科·达·蒙特费尔特罗却拒绝在他的书架上摆放哪怕一本印刷书籍。

他的书商韦斯帕西亚诺·达·比斯蒂奇写道:“这座图书馆里的所有书籍都极其精美,都是用笔写成的,即使有一本印刷书籍,与这些书籍相比也会黯然失色。它们都装饰精美,写在羊皮纸上。”

印刷品变得丰富且廉价,这使得手写作品更加稀少和珍贵。

公爵试图同时完成两件事:第一,正如达·比斯蒂奇所写,“做一件千年以来无人做过的事,那就是建造自古以来最精美的图书馆”;第二,全部手工完成。“他开始建造这座图书馆至今已有十四年或更久,”达·比斯蒂奇谄媚地写道,“他在乌尔比诺、佛罗伦萨和其他地方一直雇佣着三四十名抄写员为他服务。”

达·蒙特费尔特罗去世后,他的继任公爵德拉·罗韦雷家族延续了只收藏手抄本的传统。“他们继续收集手抄本,甚至将印刷书籍手工抄写(颇具博尔赫斯式的意味),因为只有手抄本才能进入这座神圣的殿堂。当图书馆迁至罗马时,藏书已达1760卷。” 这段细节出自罗德里克·康威·莫里斯对2007年在摩根图书馆举办的“费德里科·达·蒙特费尔特罗及其图书馆”展览的报道。

摩根图书馆本身就收藏着贝佐斯捐赠的三部古腾堡圣经,它的建立源于与公爵相同的冲动——在物质富足的时代收集不可复制的珍品;也源于与梅隆、弗里克、范德比尔特和其他镀金时代实业家相同的引进文化遗产的渴望。人性真是惊人地一致。

达·蒙特费尔特罗图书馆的做法与摩根图书馆或弗里克收藏馆不同。它具有特殊性。印刷术使文本数量庞大且价格低廉,反而使手写古籍变得稀少而珍贵。

微型稀缺资产

马克·安德森利用周末时间做了他最擅长的事:通过重复传播,将某个想法打造成主流文化现象。这次他做的是:“当某种东西变得丰富而廉价时,另一种东西就会变得稀缺而珍贵。”

宏观稀缺资产是结构性稀缺的:它们的供应量固定或减少,而全球财富却在增长。微观稀缺资产是关系性稀缺的:它们之所以有价值,是因为相邻的资源变得丰富。有些东西可能同时具有这两种特性。

如果说宏观稀缺资产就像吹气球,它会不断变大;那么微观稀缺资产就像挤压气球,空气必须从一个地方转移到另一个地方。

克莱顿·克里斯坦森在其“利润守恒定律”中对微观机制进行了最精辟的阐述。引自 Stratechery 出版的《创新者的解决方案》 :“该定律指出,当模块化和商品化导致价值链中某一环节的利润消失时,通常会在相邻环节出现利用专有产品赚取丰厚利润的机会。”

当某种东西变得丰富而廉价时,另一种东西就会变得稀缺而珍贵。

这是一个值得牢记的重要教训,它几乎可以算作商业物理学中的一条定律。正因如此,乔尔·斯波尔斯基观察到:“聪明的公司会努力将产品的互补品商品化。” 让你身边的东西更丰富、更便宜,这样你自身就会变得更稀缺、更有价值。

作为一个尚未成为亿万富翁但渴望成为亿万富翁的人,我把大部分时间都花在了寻找潜在的微型稀缺资产上。这些资产你可以在它们真正变得稀缺之前就抓住它们,那时它们的价格还不算稀缺。

这基本上就是《智能时代的权力》一书的主题:寻找那些能够利用技术占据稀缺地位、从那里向外扩张、吞并整个行业并最终成为稀缺资产的公司。

房地产是这方面最容易体现的领域之一。地球上的土地供应量基本上是固定的,所以你实际上是在押注你拥有的那块土地的需求会增加,而且你可以采取措施来实现这一点。

如果你是个人,你可能会在自己的土地上建造一栋非常漂亮的房子。如果你是开发商,你可能会建造商店、餐馆和一条适宜步行的商业街。如果你是日本JR东日本公司,你会修建铁路穿过这片土地,然后在土地上建造公寓、酒店和商店,这样就能吸引更多的人来到这里,并让他们留下来。

如果你是 Proto-Town,你会在奥斯汀郊外 30 分钟车程的地方购买一大片土地,让在那里建造东西变得极其快速便捷,并吸引一群租户/居民,他们还可以建造城镇所需的大部分东西,从房屋到电力。

就在Thrive宣布推出Eternal、HOF宣布推出布加迪的同一天,Proto-Town也通过Core Memory的视频和《华尔街日报》的文章正式亮相。这就是微型稀缺性在起作用:随着用于硬技术的资金和关于产品开发的创意变得充裕,能够让你快速开发的空间反而变得稀缺而珍贵。

在快速发展的城市附近,土地结构性稀缺,但对于像 Proto-Town 这样的组织来说,土地比对于只想买入并持有的人来说更有价值,因为 Proto-Town 可以增加价值。

对于合适的买家来说,合适的稀缺资产基本上具有由稀缺性决定的最低价值和由充足性决定的无限上涨空间。

以巨人队的收购为例。

假设人工智能研究人员喜欢体育运动,再想象一下,Thrive 允许其投资组合公司利用其新收购的棒球队来招募这些研究人员:比如进入老板包厢、与球队一起练习击球等等。这只是假设。扎克伯格认为,一名顶尖研究人员的价值高达数亿美元。那么,如何评估在招聘方面或融资方面获得的微小优势呢?或者,如果 Thrive 因为拥有巨人队而在交易中以微弱优势击败竞争对手,最终这笔交易带来了 50 亿美元的收益,那么他们是否实际上是因为拥有巨人队而获得了报酬呢?

你的潜在收益越没有上限,合适的稀缺资产对你来说就越有价值。

如果这听起来很荒谬,那么这就是 OpenAI 以据称“数亿美元”收购 TBPN 的逻辑。

显然,OpenAI并非为了TBPN的3000万美元收入而收购,因为它立即停止了广告投放。OpenAI收购的是一档广受欢迎的节目,该节目由两位科技界最具商业创造力的人物主持,是科技媒体的稀缺资源。

稀缺资产的运作方式决定了OpenAI不太可能列出十个科技媒体平台,并给出基于估值数学的收购价格。ChatGPT拥有9亿周活跃用户,其覆盖范围比世界上任何其他媒体都更广。但它缺乏的是TBPN所拥有的——用户喜爱度。OpenAI应该愿意为此付出几乎任何代价。

再简单算算:OpenAI 的估值是 8520 亿美元,该公司因监管而倒闭的概率降低 1%,价值 85.2 亿美元。其最终上市价格上涨 1%,价值也差不多是 85.2 亿美元。如果 TBPN 有哪怕 1% 到 3% 的概率能促成这两种 1% 的波动,对 OpenAI 来说也价值数亿美元。

如果这听起来很荒谬,请想想埃隆·马斯克家族企业。

几周前,我和朋友在华盛顿广场公园散步,我们聊到Anduril如果上市,会不会像Figma和Navan这些最近的科技公司IPO那样遭遇失败。我猜不会,因为它属于稀缺资产。

与大多数上市后的科技股不同,股权这种资产本身是稀缺的,而且稀缺性也很强。

我注意到有这样一个现象,但我从未用语言或数字表达出来:初创公司在私募市场时非常吸引人,但在 IPO 后的几个月内就会变得相当乏味。

这与私募市场高估初创公司而公开市场客观公正地评估其价值并设定合理价格的观点截然不同。我指的是一种审美差异,一种是看到一家顶尖初创公司时那种激动人心的感觉,与几个月后看到同一家公司在公开市场上的表现时那种厌恶感之间的对比。

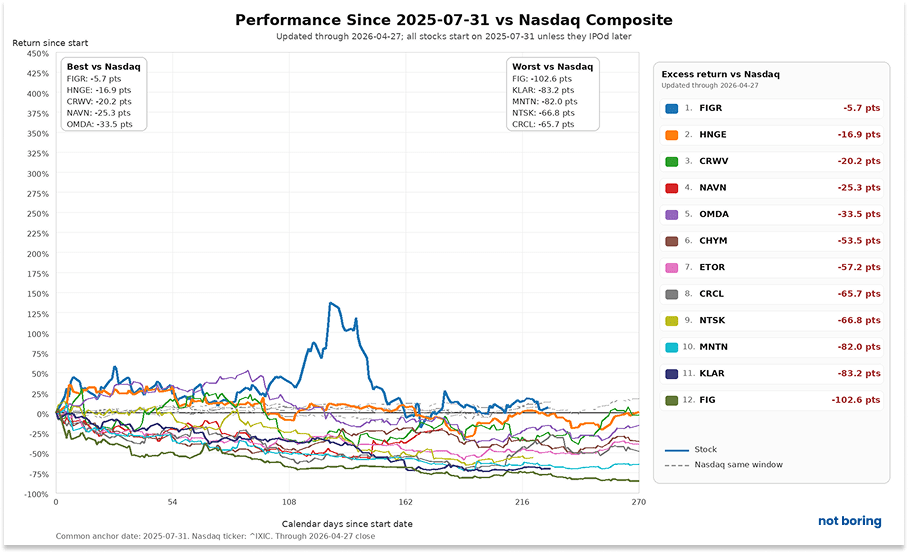

看看自 2025 年以来在美国上市的那些获得风险投资支持的非生物科技公司的表现。图表显示了自 Figma 于 2025 年 7 月 31 日上市以来,这些公司相对于纳斯达克综合指数的表现。在此期间,它们每家公司的表现都逊于纳斯达克指数。

这听起来很蠢,我明白。但我们被海量的事物淹没,如果有什么想要吸引我们的注意力,它就必须强行夺走它。

请注意,我并非针对这些公司中的任何一家进行评论,只是想说明,作为拥有股票代码的上市公司,它们之间的差异化程度较低。你的投资组合中还有其他一些资产可以起到类似的作用。投资软件行业的方式有很多种。

如果你想投资太空领域?那你就得买入SpaceX的IPO股票了。

SpaceX股票是一种稀缺资产,因为SpaceX公司从事着稀缺且有价值的业务,这种业务难以复制(埃隆·马斯克也通过他自己的平台不断强调这一点)。微观层面的稀缺性最终会导致宏观层面的稀缺性。

而且,由于公司价值更高,它就能做一些有可能真正提升自身价值的事情,比如以600亿美元收购Cursor。正如Kevin Kwok 解释的那样,这笔交易的逻辑非常严密。如果SpaceX的价值像其他近期上市的公司一样,是营收的10倍左右,那么这笔交易就很难完成了。

稀缺资产如今的价值甚至超过了其本身所蕴含的经济价值。

我认为安杜里尔更接近SpaceX,而不是纳凡。要想押注国防现代化,你不能投资纳斯达克、道琼斯工业平均指数或波音公司。我认为,安杜里尔的股票将会成为稀缺资产。

在我和朋友谈话之后,Primary 的 Jason Shulman 在推特上发了这条消息:

看到垂直整合商被单独列为一个类别,真是太棒了。正如我在《垂直整合商系列》第四部分中所写,从竞争的角度来看,它们有可能变得稀缺,这正是我如此喜欢它们的原因:“最大的优势可能在于:正因为如此困难,而且你通过做好无数件难事积累的优势会形成壁垒,所以在‘大过滤器’的另一边,几乎没有真正的竞争对手。”

这也意味着获胜的垂直整合者有可能成为稀缺资产,这意味着他们的业务不仅会受益于微观稀缺性,而且由于宏观稀缺性,他们还能更容易地吸引资本。

垂直整合商的有趣之处在于,尽管它们采用相同的总体策略,但每一家都可能是独一无二的稀缺资源。例如, Dandy和Flock都是垂直整合商,但 Dandy 专注于牙科供应链,而 Flock 则为执法部门提供更优质的数据。它们各自都可能成为稀缺资源——各自领域中的佼佼者,以及在该领域进行投资的最佳途径——而这几乎是任何纯软件公司都无法企及的。

这也是我认为最终只有少数公司能在各自领域脱颖而出,从而获得更多价值的另一个原因。这种想法或许有些牵强、难以捉摸,甚至有些非理性,但我们人类不也是如此吗?

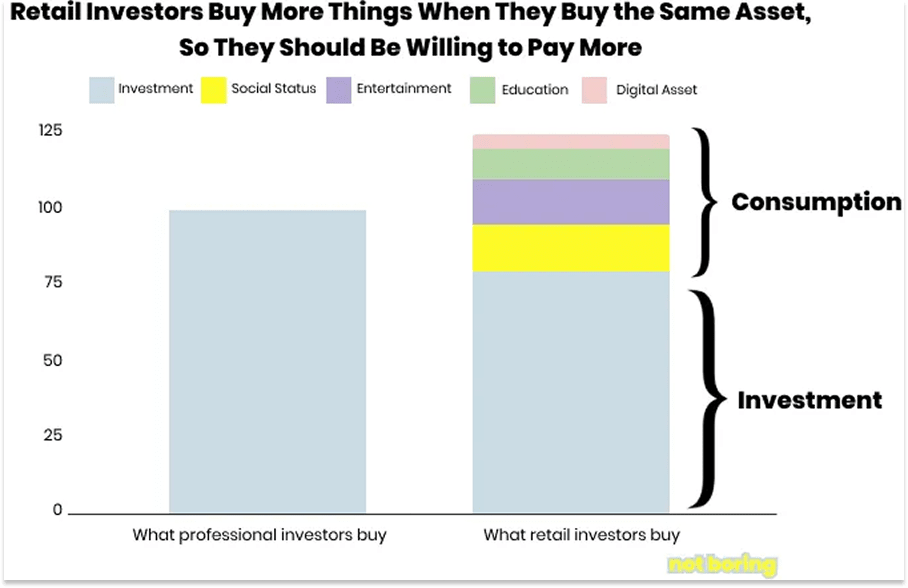

早在新冠疫情时期,确切地说是2020年10月,当时我正因为照顾刚出生三周的Dev而睡眠不足,我写了一篇题为《软件正在吞噬市场》的文章。这篇文章的观点现在看来既有道理,也有不成立的地方。很多具体的例子现在看来都带有浓厚的疫情时代特征,但我认为其核心观点——散户投资者(比如天使投资者)在购买资产时,不仅仅是为了未来的现金流——仍然成立。

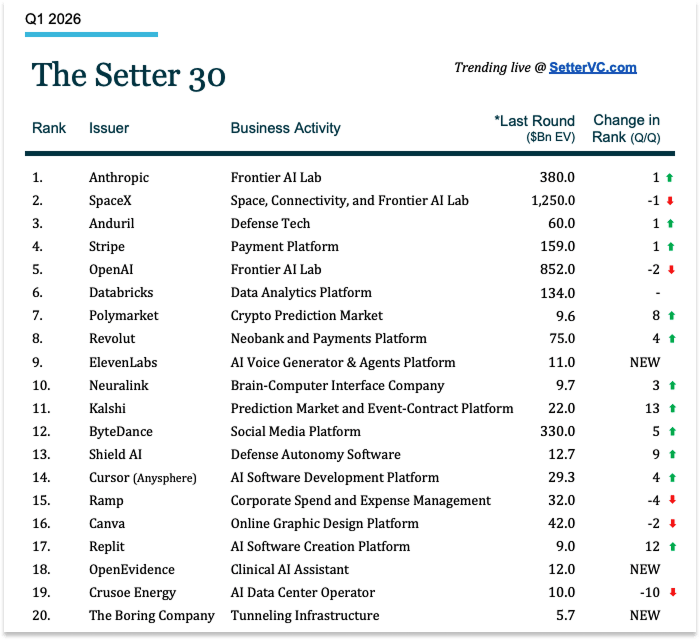

不仅仅是散户投资者。某些私营公司二级市场的需求异常旺盛,而另一些则在家族办公室和机构投资者中需求冷淡,以至于初创公司的股票就像凡勃伦商品一样:价格越高,需求越大。不妨看看Setter发布的“全球二级市场最受追捧的风险投资支持公司”榜单。

尤金·魏写道,人就像追逐地位的猴子,而我们却一直低估了这一点。这种对地位的追求甚至体现在那些本应完全基于电子表格的领域,例如后期投资,甚至体现在像亨利·克莱·弗里克这样精明强干的实业家身上。我们珍视稀缺之物。

随着越来越多传统上稀缺的事物变得丰富,我们将在各个领域看到这种现象的发生……

多亏了GLP-1,瘦不再是以前的标准了。那么,当你可以打针或吃药就能拥有健美身材时,什么会变得稀缺呢?马拉松和健身比赛已经非常流行,我敢打赌它们会更加流行。毕竟,你不可能作弊跑进2小时。

得益于人工智能,通用知识变得唾手可得。与此同时,高端珍稀实体书的价格也水涨船高。据Rare Book HUB网站报道,2024 年“年度 500 强”成交价的门槛从 2023 年的 81,250 美元跃升至约 120,000 美元,而成交价超过 100 万美元的书籍数量也从 12 件增加到 29 件。有趣的是,中位价略有下降,而顶级书籍的价格却一路飙升。

如果我们成功创造了人们所承诺的富足的近未来,那么对稀缺资产的竞争将继续加剧。

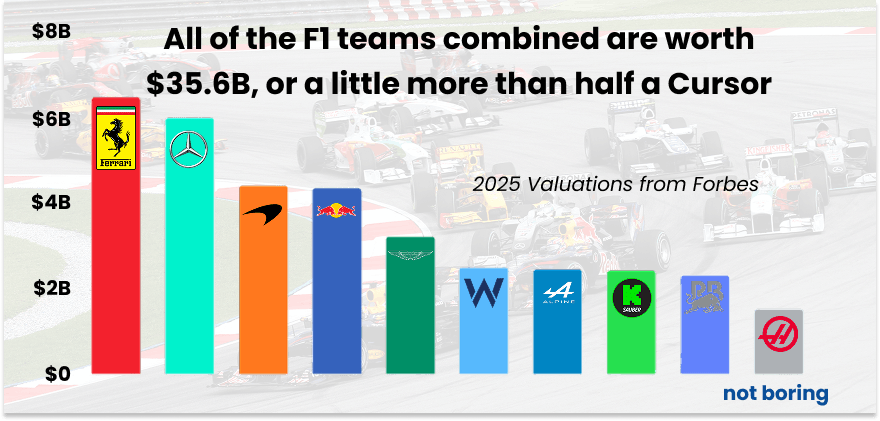

有些稀缺资产只有财力雄厚才能买到,比如体育队和珍稀艺术品。我敢肯定,如果F1车队有机会出售,我们会看到更多科技亿万富翁或科技公司出手收购。

但需要建造的房屋数量远远多于需要购买的房屋数量。

前所未有的富足将导致对那些无法大量生产的物品产生前所未有的需求。

这可能意味着一些本地特色:独具特色的餐厅、剧院和酒店。也可能意味着全新的城镇。我预感无人机、电动汽车和电动垂直起降飞行器(EVTOL)将会拓展本地的疆界。对于一位有进取心的新定居者来说,在目前不太适合开发的地方,抢购价格低廉且适宜开发的土地,或者在土地之外开辟新的领域,或许都是明智之举。你可能会判断失误,而且很可能真的会。毕竟,稀缺资源从来都不是唾手可得的。

这可能意味着像TBPN那样以个性驱动的媒体,但肯定不会是类似TBPN的东西。人们总是想要超越他人,但我们也会更加喜欢和信任彼此,而不是喜欢和信任机器。

你知道吗,我以后不再列举东西了。

你创造的稀缺而有价值的东西,不会来自别人的清单。

这就是诱惑,也是陷阱。在这个物质丰富的时代,陷阱在于让你相信你可以轻而易举地成就伟业,只需按一下按钮就能创造出他人真正珍视的东西。你做不到。

写出来之后,这一切听起来都那么显而易见,我几乎都不想点击发布。钱越多,稀缺资源就越好,老生常谈。明明都一样,却总做着不同的事情,哈哈。

但几乎没有人会这样做。人们拿到“富足”按钮后就开始疯狂按压,就像实验中的老鼠一样,他们以为现在对他们来说轻而易举的事情只会对他们自己轻松,不存在任何次级效应,世界是静止不变的。他们以为,嘿,或许只有我才能轻易获得成功。

哎呀。一旦某件事变得容易,它的价值就会立刻转移到别处。稀缺的东西往往很难得到,难的东西往往也很稀缺,永远如此,阿门。

今天的内容就到这里。明天我们将继续通过邮件向您发送每周简报。

感谢阅读!

帕基