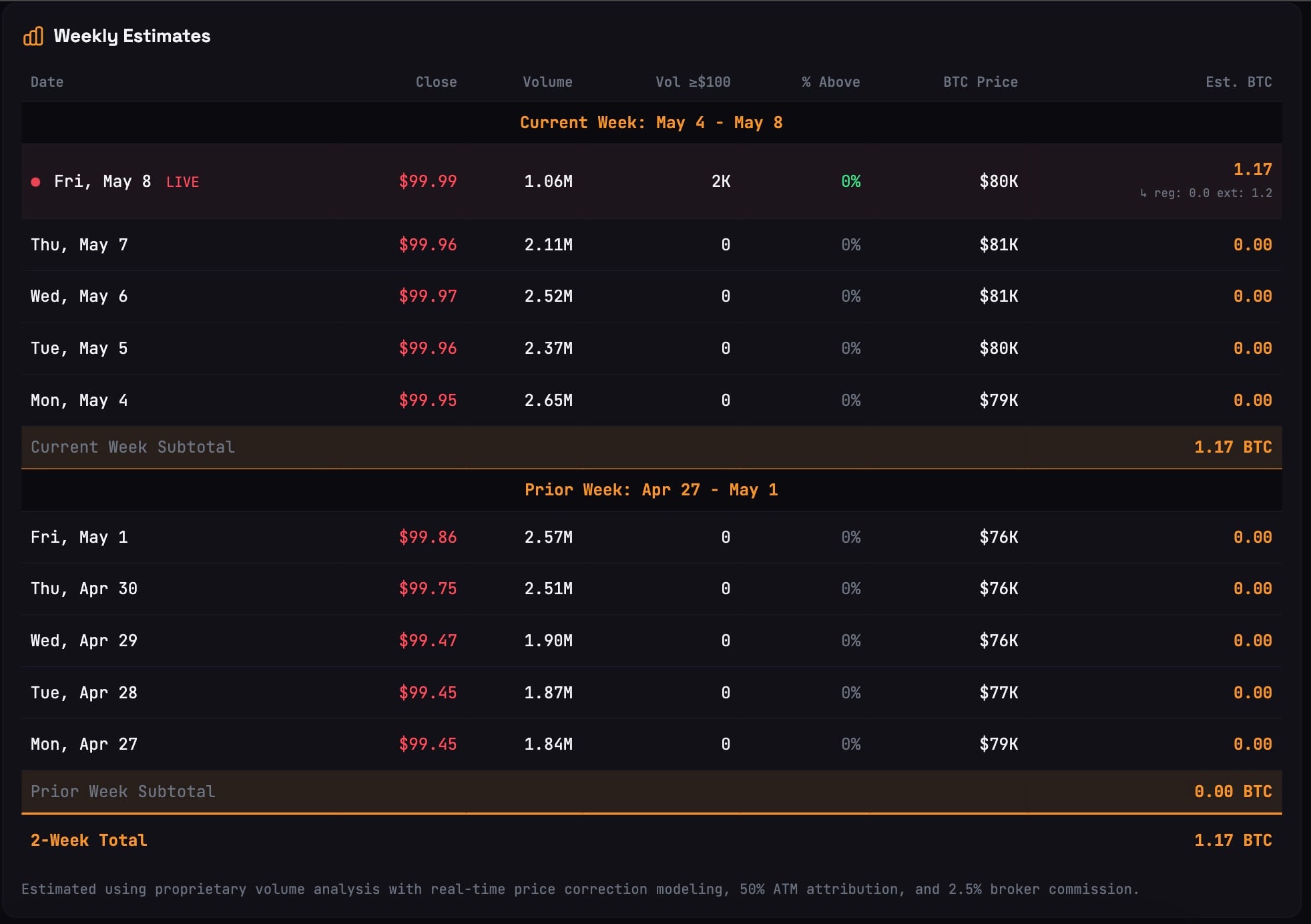

在暂停 23 天后,STRC 恢复到 100 美元的平价,使得Strategy能够恢复购买比特币,尽管数量象征性地减少——根据 strc.live 的数据,这是自 4 月中旬以来,该公司首次专门通过这种金融工具购买了 1.17 个BTC。

在此背景下,迈克尔·塞勒和彼得·希夫之间又展开了一场媒体交锋。塞勒将他的生态系统比作航空业,认为STRC是客机, BTC是战斗机,而MSTR是火箭。希夫则一如既往地表示怀疑,预言这三个要素最终都会“彻底失败”。

问题是,这三个人最终都会失败。

——彼得·希夫(@PeterSchiff) 2026年5月8日

彼得·希夫的激进立场并不令人意外,因为他此前曾称STRC模式是“显而易见的庞氏骗局”,其维系完全依赖于分红义务。这位黄金爱好者认为,塞勒宁愿通过暂停分红来摧毁STRC,也不愿开始大规模抛售比特币。

平心而论,彼得·希夫的批评之声,时隔许久,第一次听起来不再像是社交媒体上的虚张声势,而更像是一种务实的考量。

策略公司提出的11.5%收益率方案为何可能证明彼得·希夫的观点是正确的

该策略目前的债务收益率为 11.5%,而主要危险就在于此:如果比特币的年增长率没有超过这个Threshold,Michael Saylor 的积累策略就会变成偿还债务的例行公事。

在这种情况下,公司将被迫出售或抵押比特币,而不是购买比特币,以便向投资者支付利息。这一点在2026年第一季度财报中得到了证实,该公司因资产重估而净亏损125亿美元。随后,Saylor和首席执行官Phong Le都确认,只要对公司有利,他们随时准备出售BTC。

截至2026年5月,Strategy发现筹集新资金的成本超过了比特币本身带来的回报。如今,“Saylor帝国”购买BTC不再取决于信念,而是完全取决于比特币在未来几个月能否大幅上涨,以及其“巨幅价格”能否维持在100美元的水平。