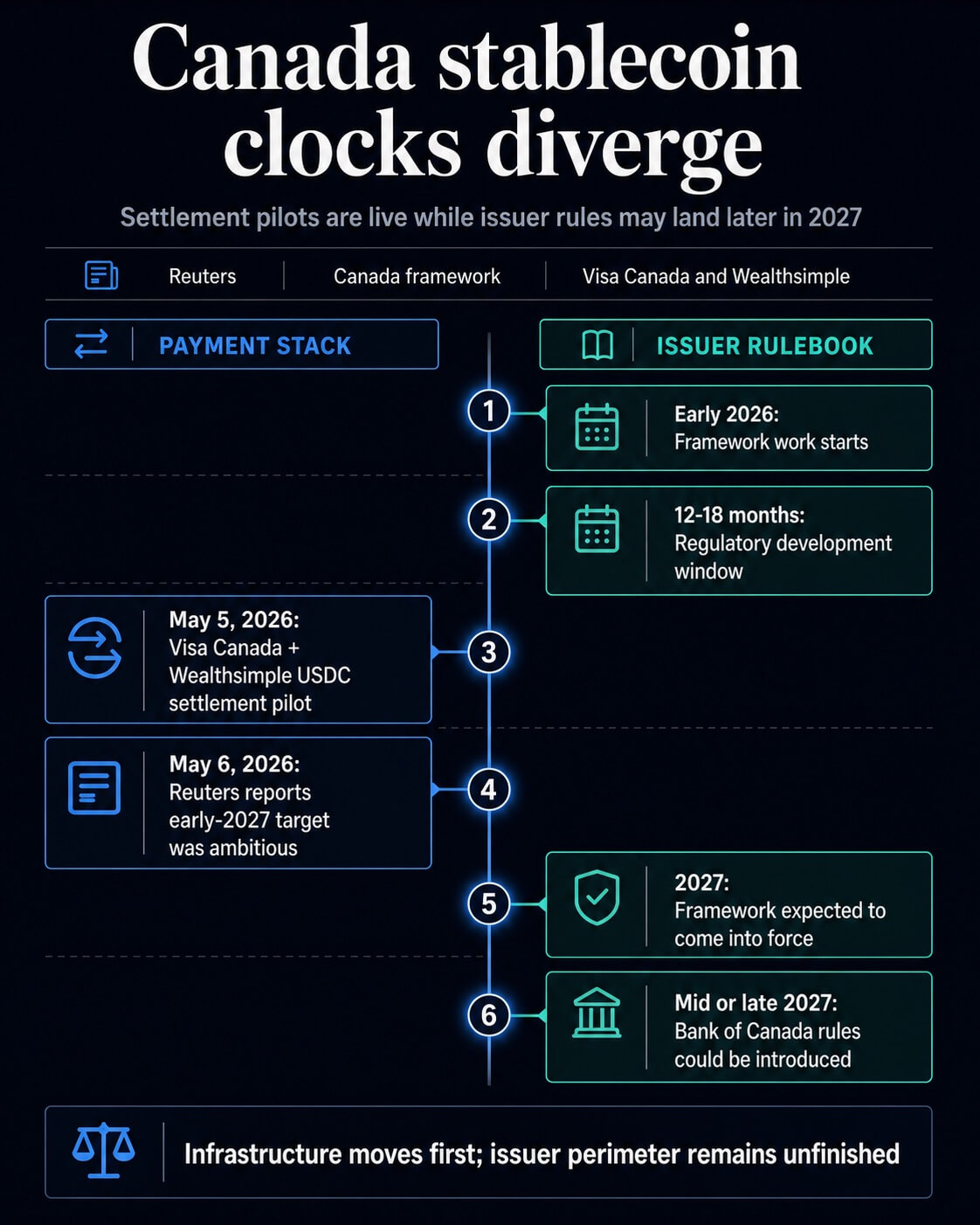

加拿大央行稳定币监管条例可能会在 2027 年中后期出台,这将把详细的规则手册推迟到同年晚些时候,而加拿大政府已经将这一框架的生效日期定在了同年。

恰逢Visa加拿大和Wealthsimple在加拿大试点使用USDC结算某些卡网络义务之际,这一时机恰到好处。这意味着支付体系的某个环节已经出现了机构用户的实际应用案例,而针对非银行稳定币发行机构的框架仍未完善。

路透社报道称,2027年初的推出计划过于雄心勃勃,相关法规可能要到2027年中后期才会出台。加拿大自身的稳定币框架已经设定了一个更宽泛的2027年窗口期,称监管制定预计将从2026年初开始持续12至18个月,该框架将于2027年生效。

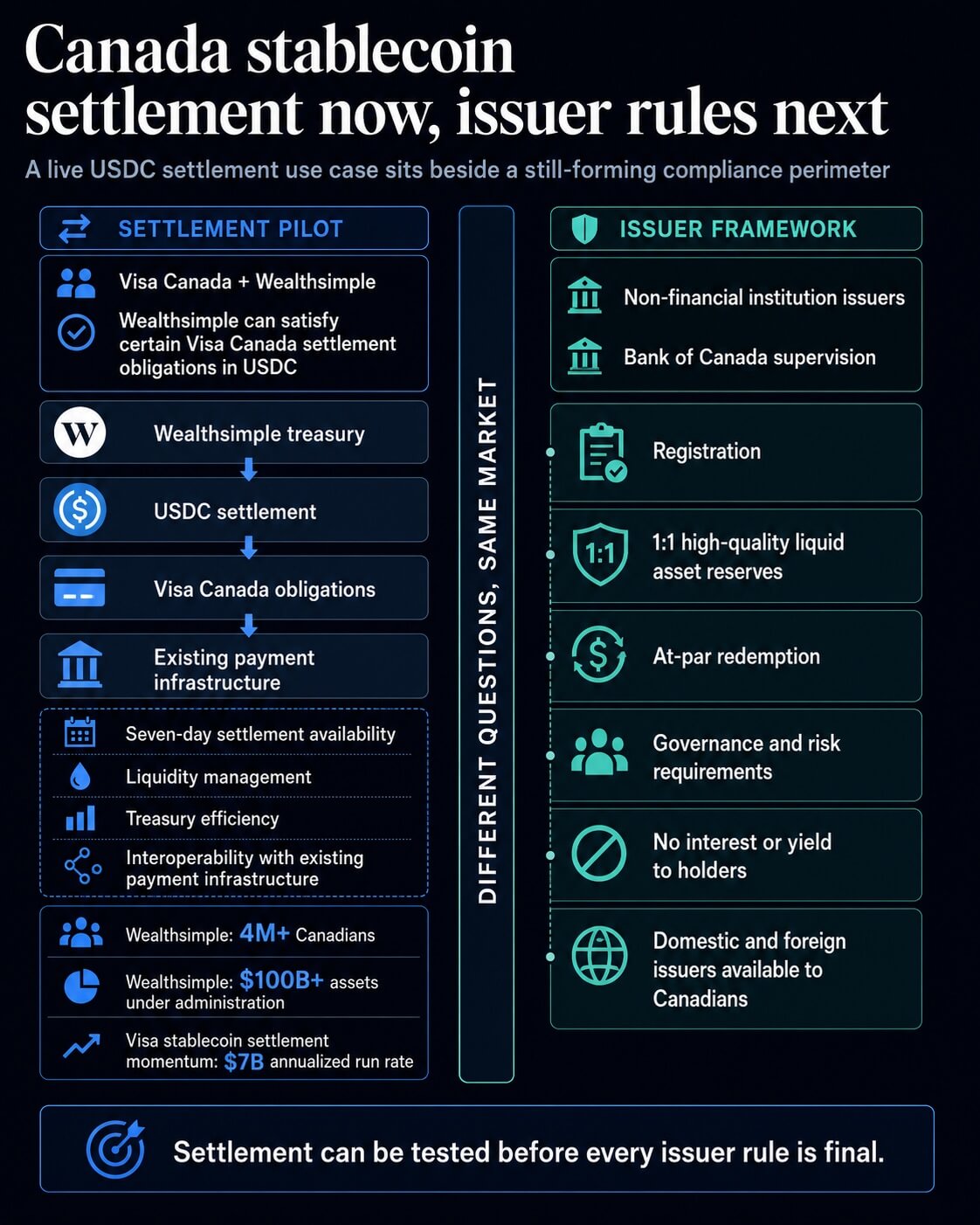

这一差距给发行人和金融科技合作伙伴的规划带来了难题。考虑在加拿大开展业务的公司仍需做好注册、准备金、赎回机制、治理控制、风险管理以及收益率限制等产品经济方面的准备。

与此同时,支付网络和大型金融科技平台可以在每项发行规则最终确定之前,测试稳定币对特定义务的结算。

和解进程比规则制定速度更快。

Visa加拿大和Wealthsimple表示,双方的试点项目允许Wealthsimple使用USD Coin来满足Visa加拿大的部分结算义务。公告称,稳定币结算将通过Visa的试点项目进入加拿大市场,并指出结算周期为七天。

此次发布还将加拿大市场的上线与资金和流动性管理联系起来。稳定币结算能够让金融科技公司在履行义务的时间、流动性配置以及资金运营与现有支付基础设施的交互方式等方面拥有更大的灵活性。

对于像 Wealthsimple 这样的公司来说(新闻稿称该公司为超过 400 万加拿大人提供服务,并管理着超过 1000 亿美元的资产),即使零售用户从未接触过结算流程,这些后台机制也会影响流动性规划。

加拿大试点项目是Visa更广泛战略的延伸, CryptoSlate上周对此进行了报道。Visa此前已披露了一项涵盖九个区块链的稳定币结算试点项目,年化结算额达70亿美元。

新的加拿大挂钩机制为这一全球基础设施建设方案增加了一个指定的本地合作伙伴和一个具体的结算功能。

| 区域 | 直播或公告内容 | 尚未解决的问题 |

|---|---|---|

| 沉降 | Wealthsimple 可以使用美元现金(USDC)来履行某些 Visa Canada 结算义务。 | 消息来源发布的公告没有提供加拿大具体的结算金额。 |

| 发行人规则 | 加拿大已发布法币支持的稳定币框架预期。 | 据路透社报道,详细规定可能会在 2027 年中后期出台。 |

| 市场规模 | CryptoSlate 市场页面显示,稳定币行业市值约为 3007.8 亿美元,其中USDC约为 783.1 亿美元。 | 这些数据反映的是稳定币的规模,而不是加拿大的结算需求。 |

Visa Canada 和 Wealthsimple 正在推进一项特定的结算试点项目,而非面向全国消费者的全面推广。新闻稿指出,Wealthsimple 可以用USDC支付 Visa Canada 的部分义务;最终的加拿大发行机构框架将决定一系列不同的问题,例如谁可以在加拿大市场发行法币支持的稳定币以及发行条件是什么。

规则手册仍然承担着更重要的责任。

加拿大的框架旨在监管非金融机构发行的法币支持的稳定币。政府网站称,发行方将受到加拿大银行的监管,并需满足一系列要求,包括注册、持有等额高质量流动资产储备、按面值赎回、公司治理控制、风险管理,以及禁止向持有者提供利息或收益。

这些要求深入到运营模式中。计划在加拿大分销的非银行发行机构必须围绕一套仍在制定中的规则来设计准备金构成、赎回渠道、治理控制和产品条款。

从 2027 年初推迟到 2027 年中后期,可能会改变这些决定何时具有约束力,以及企业在等待细节期间能保留多少灵活性。

即使加拿大的框架是国内框架,其适用范围也保证了USDC的相关性。政府网站指出,该框架适用于直接或间接向加拿大人提供法币支持的稳定币的国内外发行机构,并且不区分以加元计价的稳定币和以其他货币计价的稳定币。

对于以美元计价的试点项目而言,即使 Visa-Wealthsimple 协议本身仍然是一个明确的结算计划,最终规则也可能影响发卡机构对加拿大可用性的看法。

加拿大市场准入已受到稳定币合规性问题的影响。此前, CryptoSlate曾报道过Circle在加拿大的立场,当时USDC已满足加拿大虚拟参考加密资产上市要求,而加拿大央行的框架将把这一历史事件纳入更正式的发行人监管体系。

现在最强烈的信号是,加拿大能否将正式的发行人制度与支付网络试点项目相协调,这些试点项目已经证明稳定币对结算、资金管理和流动性操作很有用。

CryptoSlate市场页面显示,稳定币行业总市值约为3007.8亿美元, USDC约为783.1亿美元, USDT约为1896.1亿美元。这些数据展现了政策辩论的规模,而加拿大特有的问题是,在发行方框架完全细化之前,机构结算活动会发展到什么程度。

从目前的情况来看,有两种可行的发展路径。其一是加拿大及时完善相关规则,以便发行人和合作伙伴能够围绕清晰的注册和储备制度规划2027年的发行计划;同时,结算试点项目虽然规模有限,但具有实际操作价值。

另一种方案是,详细规则将于 2027 年晚些时候出台,公司必须在等待确定性、建立灵活的合规系统或将加拿大业务风险敞口保留在合伙人主导的安排中做出选择。

之后,加拿大央行或政府需要进一步阐明2027年中后期这一时间节点将如何转化为法规的发布、法律效力以及实际的合规预期。在此之前,加拿大目前面临着一个现实案例:机构美元USDC结算和尚未完成的发行人规则手册各自独立运作。