从2024年5月到2026年6月,标普500指数上涨了142%。然而,如果剔除人工智慧股票,这一数字骤降至16%。其余的市场成分股,包括数十个行业的数百家公司,对近代史上最大的牛市之一几乎没有贡献。

自4月1日以来,标普500指数上涨的近50%都来自五档股票。该指数在短短29天内市值增加了10兆美元。半导体和人工智慧类股票在短短几周内就飙升了100%甚至更多。

来源:X

这种依赖性远不止于体现在股票价格上。 2026年第一季,美国GDP成长2.0%。人工智慧驱动的技术投资贡献了其中134个基点的成长,占该季度所有经济成长的67%。如果没有人工智慧投资,GDP成长基本上停滞不前。

就业矛盾

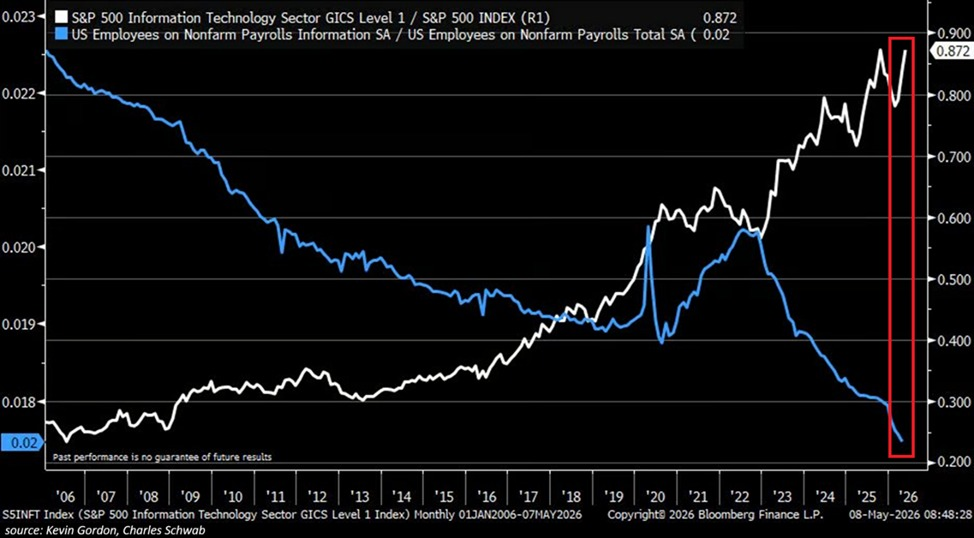

事情到这里就变得令人不安了。标普500指数资讯科技板块目前占该指数的比重达到创纪录的0.87%,较2022年熊市低点上涨了50%。同时,科技业在美国非农业就业总人数中所占的比重却跌至历史新低0.02%。

来源:X

自 2022 年以来,该行业已减少了 34.2 万个工作岗位,使科技业就业总人数降至 277 万,为 2021 年 2 月以来的最低水平。资讯产业的就业人数已连续 16 个月下降,这是自 2008 年金融危机以来最长的连续下降期。

市场对人工智慧的估值达到了历史新高,同时,该产业却在裁减开发人工智慧的人员。

相关报导:为什么比特币与标普500指数和那斯达克指数的上涨没有相关性?

无人愿意谈及的风险

乐观的观点认为,人工智慧确实能带来效率提升,足以支撑高估值,而无需增加员工人数。这或许没错。但这会造成市场过度依赖单一主题的持续获利,有一定的风险。

如果人工智慧获利成长放缓,炒作周期逆转,或者少数几家引领市场的巨型公司业绩不佳,那么几乎没有什么可以缓冲下跌。过去两年其他板块16%的成长并不能构成支撑,而是一个警示。

市场与经济之间的差距从未如此之大。资产持有者正经历前所未有的财富扩张。而整个体系的维系,却建立在五档股票持续上涨的基础上。

相关报导:该公司称可能出售比特币以筹集资金支付股息