尽管比特币波动性极大,但在通货膨胀侵蚀发达国家传统养老金购买力的背景下,它却成为了一种颠覆性的退休规划选择。过去四年,比特币价格仍上涨了166.7%。

那么,现在还能用BTC退休吗?这始终取决于比特币的价格走势。我们将分析各大银行的预测,探讨退休所需的BTC数量,以及五年计划的风险。

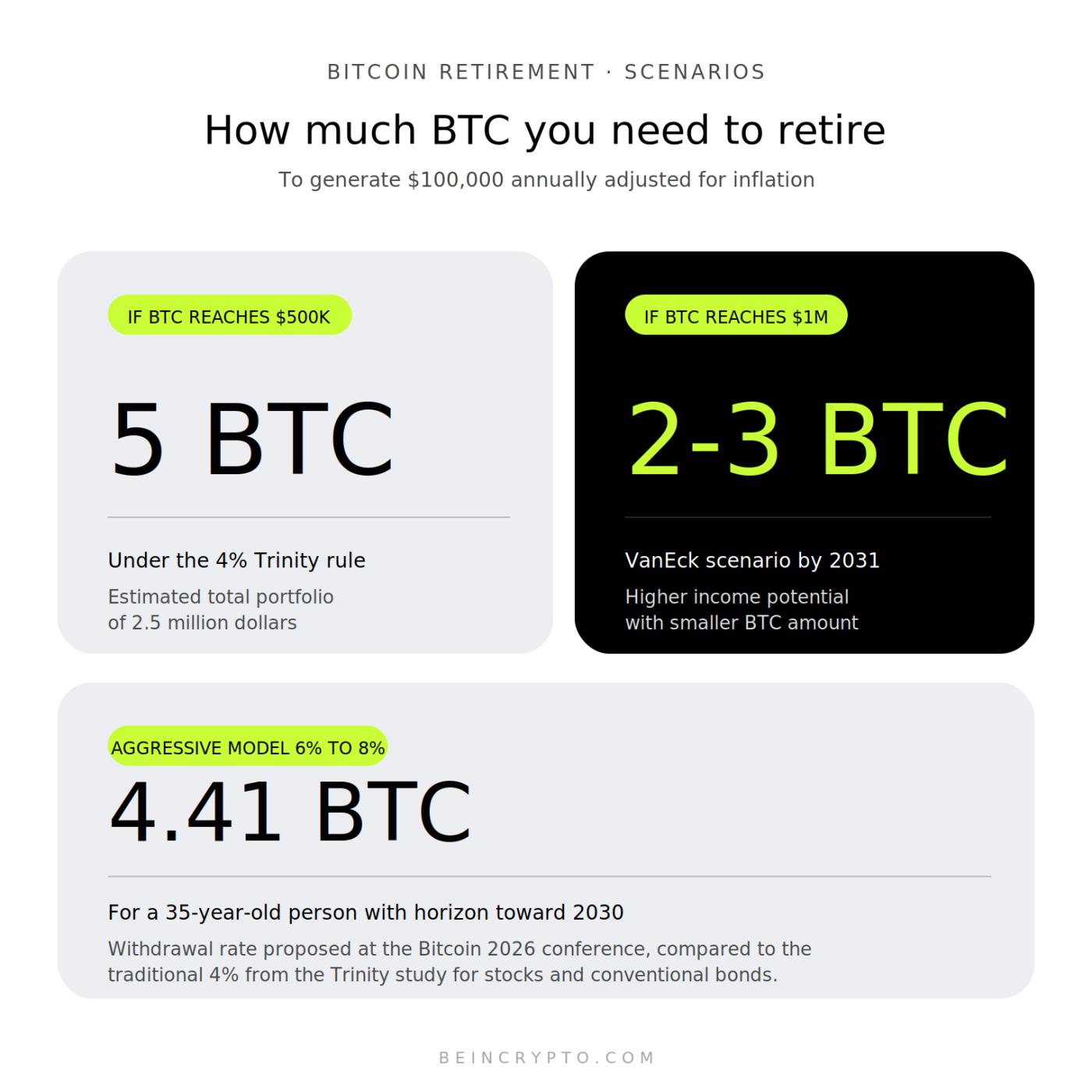

未来几年你需要多少比特币才能退休?

未来五年内,投资者若想通过比特币实现退休目标,需要持有 2 到 5 个BTC,具体数量取决于比特币价格和所采用的提款规则。这些预测基于每年产生 10 万美元收益的标准投资组合计算方法,并已根据通货膨胀进行调整。

最受关注的预测来自VanEck。该公司数字资产研究主管马修·西格尔(Matthew Sigel)近期表示,比特币到2031年价格可能达到100万美元。他称这是该公司的基本预测,主要受人口趋势和机构持续买盘的驱动。

其他银行则给出了更为保守但依然乐观的预测。渣打银行、伯恩斯坦银行和Fundstrat预计,到2026年底,该资产的价值将在12万至25万美元之间。从长远来看,迈克尔·塞勒预测其价值将达到100万美元,而ARK Invest的木头姐则预计到2030年将达到120万美元。

三一学院研究中提出的4%法则可作为计算的初始参考。应用于传统投资组合,一位希望每年获得10万美元收益的投资者大约需要积累250万美元的资金。

如果比特币到 2030 年达到 50 万美元,5 个BTC就足以产生这笔收入。

在比特币 2026 大会上讨论的更激进的模型建议,鉴于比特币的升值潜力,其提款率为 6% 至 8%。

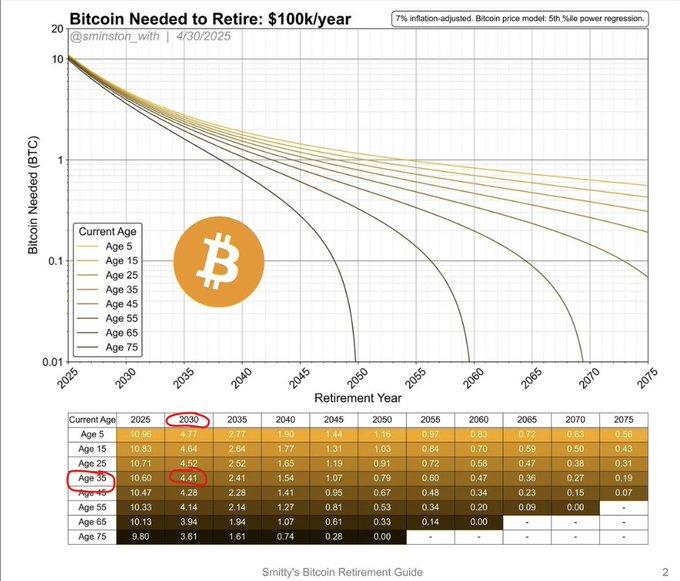

在这种情况下,到 2030 年,一个 35 岁的人只需要 4.41 个BTC就能每年产生 10 万美元(根据通货膨胀调整)。

专用工具便于进行个性化计算。例如,Unchained 的比特币退休计算器或 Bitcoin Well 等计算器允许用户模拟在特定时间范围内,包含每月缴款额、预期通货膨胀率和不同资产增长率的各种情景。

你需要提取多少比特币才能赚到10万美元(已根据通货膨胀调整)。来源: X/@DBATTAGLIAYtube

你需要提取多少比特币才能赚到10万美元(已根据通货膨胀调整)。来源: X/@DBATTAGLIAYtube养老基金正在加速投资比特币

机构投资者的积极采用加速了基于比特币的退休计划的乐观前景。纽约州共同退休基金和德克萨斯州教师养老基金等机构近期增持了Strategy(前身为MicroStrategy)的股份,以此间接投资于这种数字资产。

其他公共基金也采取了同样的策略。俄亥俄州、加利福尼亚州(通过加州公共雇员退休系统CalPERS)和路易斯安那州的养老金计划在近期报告中也披露了类似的风险敞口。

由于 MicroStrategy 近期的波动,一些投资者遭受了暂时的损失,但他们仍将持仓视为中期投资。

这一趋势标志着一个明显的转折点。比特币不再是散户投资者纯粹的投机资产,而是在严格的监管下正式纳入机构退休计划。

在美国,允许在 401(k) 和 IRA 账户中使用比特币的法规扩大了数万亿美元退休储蓄的获取途径。

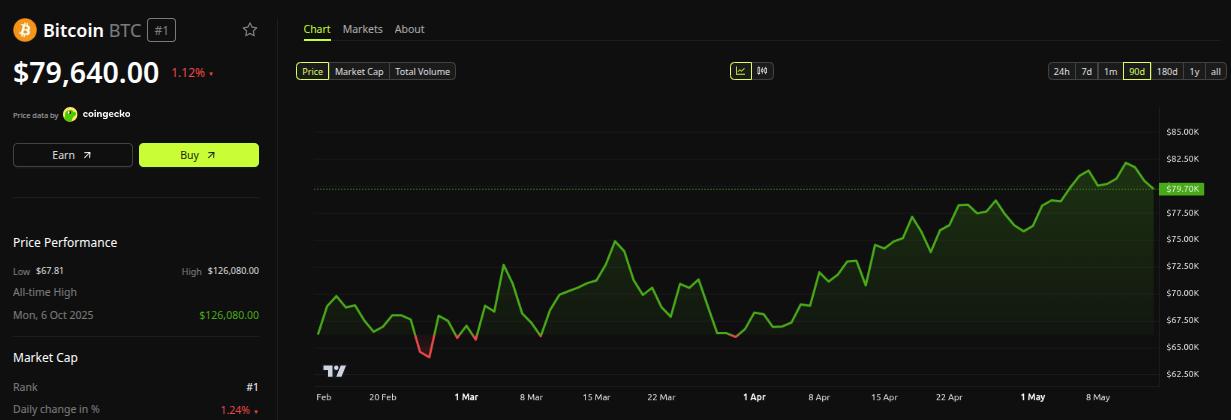

比特币 (BTC) 价格表现 – 90 天。来源: BeInCrypto

比特币 (BTC) 价格表现 – 90 天。来源: BeInCrypto此次整合具有重要的长期影响。公共养老基金在分配资金时,通常会考虑20至30年的投资期限,并经过严格的审批流程。这种制度性决策本身就提供了任何单一技术分析都无法复制的定性验证。

到2030年用比特币退休有哪些风险?

尽管机构Optimism,但到2030年完全依靠比特币退休仍存在巨大风险。比特币在之前的周期中 曾出现 超过70%的跌幅,这种波动性与传统退休计划所需的稳定性(考虑到每月固定支出)格格不入。

一些分析师预计短期内市场波动加剧。彼得·布兰特预测,在2026年9月至10月之间可能出现一个投资低点,之后将迎来新一轮持续上涨周期。

这一解读与当时在渣打银行任职的杰弗里·肯德里克在今年第一季度发出的警告相吻合。

分散投资是传统金融专家的普遍建议。

像The Motley Fool这样的投资网站建议,临近退休的投资者应将不超过其总投资组合1%至5%的资金配置于比特币。具体比例取决于个人风险承受能力和可投资的时间范围。

存在一些可以减轻暴露风险的具体策略。

- HODL方法是指长期持有资产而不出售。

- 比特币抵押贷款允许在不清算头寸的情况下产生流动性并避免缴税。

- 灵活百分比提款根据资产的年度表现调整提款金额。

最后一个关键因素是实际的投资期限。那些今天投资并计划持有五到十年的人,比那些需要立即套现的人更有承受市场波动的空间。

加密货币领域的通用法则依然有效:永远不要投资超过你能承受损失的金额。