作者:Max Wong @max0dte

介绍

Pump.fun于 2024 年初在Solana上线,是一个无需许可的模因币发行平台,允许任何人使用绑定曲线机制在几秒钟内创建和交易代币。最初只是一个小众实验,但很快发展成为公链上收入最高的应用之一。

在2024年和2025年, Pump.fun的每日协议收入持续与Hyperliquid持平甚至超越,考虑到其运营于周期性波动较大的模因币市场,这一成就更显卓越。因此,其原生代币$PUMP的需求量巨大,该代币通过6亿美元的ICO发行,发行价为0.004美元(这意味着最终发行价为40亿美元)。

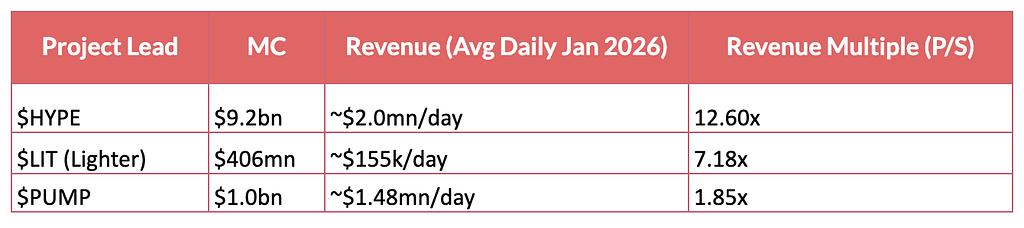

过去几个月,尽管$PUMP的收入创历史新高,代币价值也增长了100%,但其目前的交易价格较历史高点0.086美元(86亿美元的FDV)下跌了约80%,约为0.0019美元,市值约为6.79亿美元,FDV为19亿美元。显然,价格与价值之间存在结构性错配。

本报告旨在:(1) 记录Pump.fun不断发展的产品组合和生态系统战略;(2) 通过法务洗钱分析对其收入的可持续性进行压力测试;以及 (3) 评估当前的估值是否代表真正的定价错误,还是对结构性风险的合理折价。

产品套件

Pump.fun 的发展早已超越了最初的平台。自 2024 年底以来,它已系统性地扩展到相邻的垂直领域,实现了收入来源多元化,并巩固了其在链上投机交易领域的领先地位。

- Launchpad(核心产品)

这是最初的产品,至今仍是该品牌的标志性特征。任何人都可以支付少量费用部署代币。

2. 水泵更换

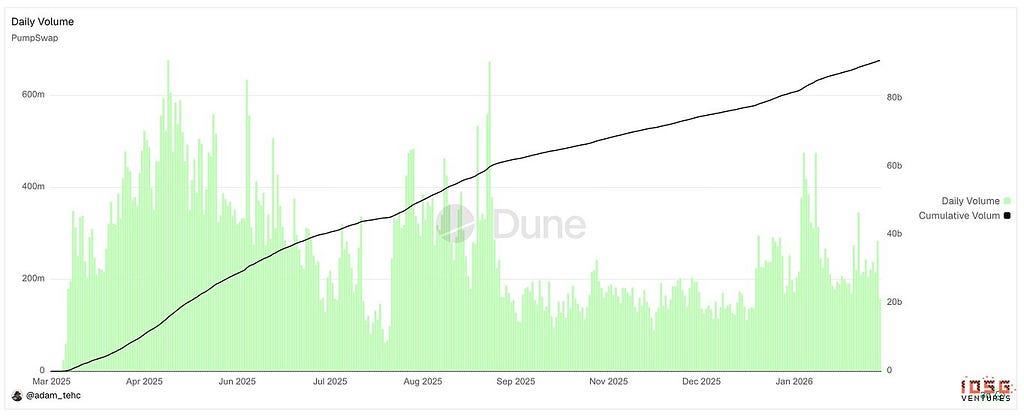

PumpSwap 是Pump.fun的原生AMM DEX。它于 2025 年 3 月上线,旨在收回之前流向Raydium 的毕业后交易费收入(Raydium 对每个毕业代币收取 6 SOL 的费用)。该协议保留每次交易的 0.05%;0.20% 分配给流动性提供者 (LP),另有 0.05% 根据 2025 年 5 月的收入分成更新分配给代币创建者。

- 免费为任何代币创建自定义流动性池

- 能够向现有资金池增加流动性

- 所有在 PumpSwap 上架的代币的交易

3. 帕德雷/泵站

Padre在被pump.fun收购后更名为Terminal,是一个专业的交易终端。它目前支持Solana、 BNB、Base和ETH上的代币交易。

与大多数交易终端一样,它拥有先进的工具和分析功能,可为交易者提供支持,包括但不限于:

- 沟槽功能(检查新迁移的代币、即将迁移的代币ETC)

- 可定制功能

- 狙击、即时购买ETC。

- 多钱包策略

- 捆绑检查器

4. Pumplive

Pump Live 是 pump.funs 的平台内直播产品,主播可以在创建直播流的同时,为其附加一个令牌。

其核心理念是发布商交易平台模式,类似于 Parti、Kick → stake.comETC;其主要价值在于使主播和代币持有者的激励机制保持一致,主播希望通过增加代币交易量来获得一定比例的交易费,而代币持有者则希望获得更大的交易量/流动性/购买压力。

他们直播越多,代币就越活跃,产生的交易量也就越大。

生态系统战略与举措

自 TGE 以来, Pump.fun一直有策略地利用其约 10 亿美元的现金储备,继续推出多条产品线,例如收购 Padre,并实施各项举措以继续发展其生态系统。

泵基金

Pump Fund 代表了Pump.fun向可持续生态系统发展战略的转型,将于 2026 年 1 月 19 日启动一项 300 万美元的“公共构建”(BiP)黑客马拉松。该计划将为 12 个选定的项目提供资金,每个项目 25 万美元,估值 1000 万美元,优先考虑基于公众关注度的市场驱动型选择,而不是传统的风险投资评判。

玻璃全粉底

GFF是Pump.fun于2025年8月启动的一项战略性流动性注入计划,旨在稳定和支持其生态系统中的各种模因币。该基金会通过五个透明钱包向包括Tokabu(21.3%)、House(20.6%)、USDUC、NEET、MASK和FART在内的10种精选代币注入了169万至170万美元( SOL枚SOL),目标是那些拥有强大社区参与度的项目。

项目上升

Project Ascend 是Pump.fun的基础性创作者激励计划,于 2025 年启动,旨在为 olatform 引入一种全新的可持续增长模式,该模式采用动态的、分级的创作者费用(0.95% 至 0.05%),旨在将收益提高 10 倍。该计划专注于长期可持续发展,并加速社区接管 (CTO) 申请。

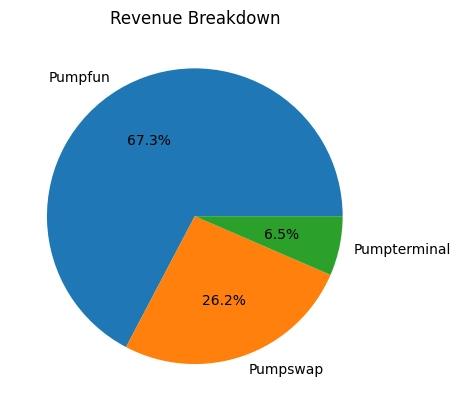

汇总指标(所有产品)

下表汇总了所有三个可报告产品线的数据。2025年的实际数据反映了当年异常高的收入水平,而2026年的预测数据则显示未来将保持稳定的增长速度。

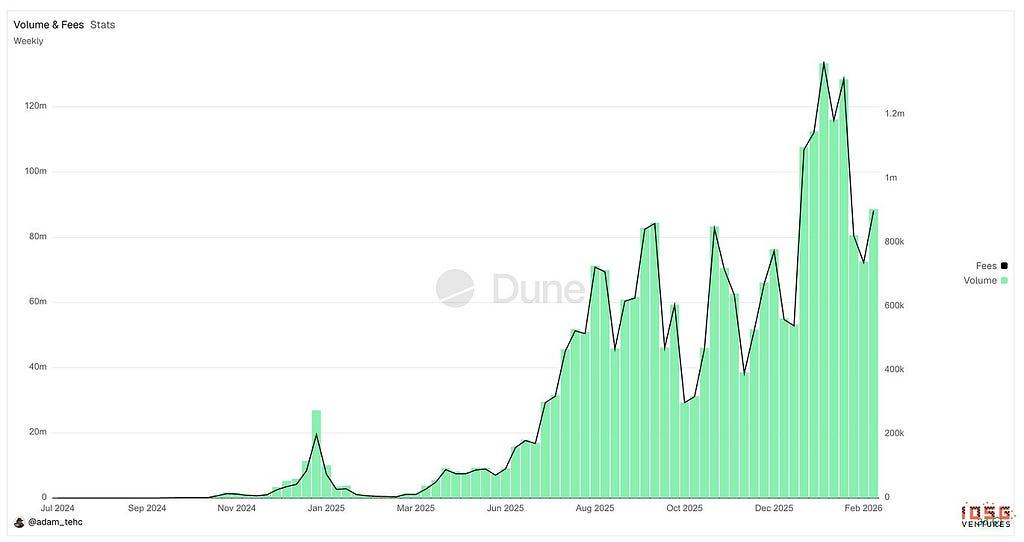

目前,该平台约 32.7% 的总收入来自非 Launchpad 产品,这清楚地表明,他们在实现收入来源多元化和寻求其他领域增长的目标方面取得了初步成功。

Pump.fun是刷量交易吗?

显然, $PUMP的基本面表面上看起来非常强劲;然而,对Pump.fun基本面进行任何评估的关键问题是,其交易量是否反映了真实的经济活动,还是被刷量交易和机器人活动人为地夸大了。

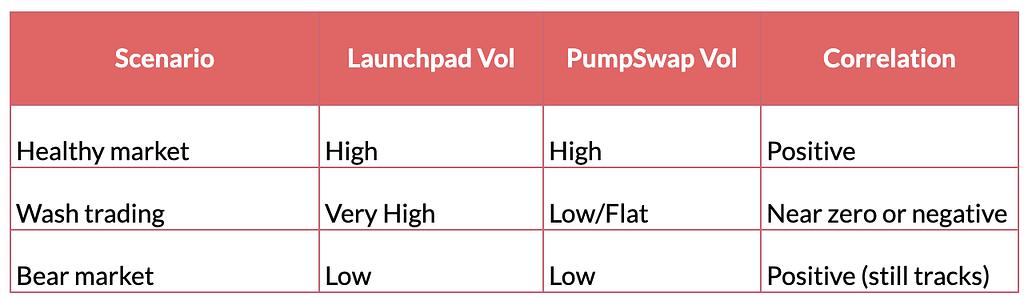

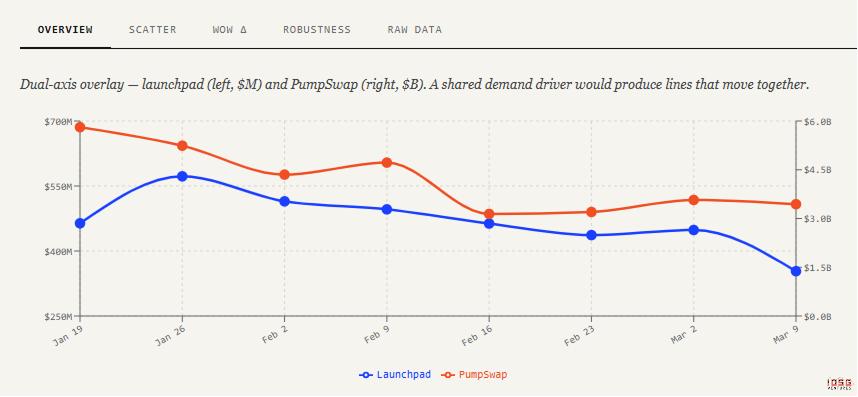

- 成交量相关性假说

在自然市场环境下,Launchpad 和 PumpSwap 的交易量应呈中等程度的正相关,但存在一定的滞后。Launchpad 的高活跃度反映了真实的投机兴趣,其中一部分会通过代币的毕业交易流入市场,并维持上市后的交易。然而,在大量刷量交易的情况下,这种关系会发生逆转。Launchpad 的交易量被人为抬高,与真实需求脱钩;代币基于人为制造的绑定曲线活动毕业,并在 PumpSwap 平台上线,但背后却缺乏真正的买家基础。其结果是 Launchpad 的交易量飙升,而 PumpSwap 的交易量则保持平稳或下降;相关性骤降至零甚至变为负值。

- 在健康的市场中,启动交易量和高PumpSwap交易量同步波动。在洗盘交易盛行的市场中,启动交易量激增,而PumpSwap交易量则持续低迷。在熊市中,两者同步下降,且相关性仍为正。因此,背离的方向才是真正的信号,而非任何单一指标的水平。

- 最能说明问题的指标组合是:毕业率飙升(更多代币人为地达到绑定曲线Threshold),同时每个代币的 PumpSwap 生命周期交易量低且迅速衰减,以及 PumpSwap 平均流动性深度未能与毕业代币的数量成比例增长。

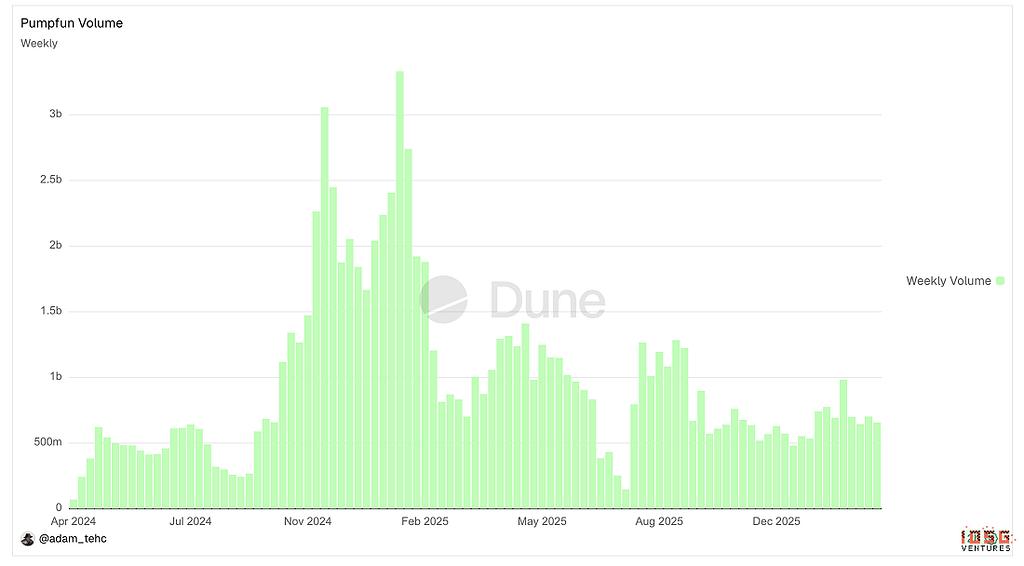

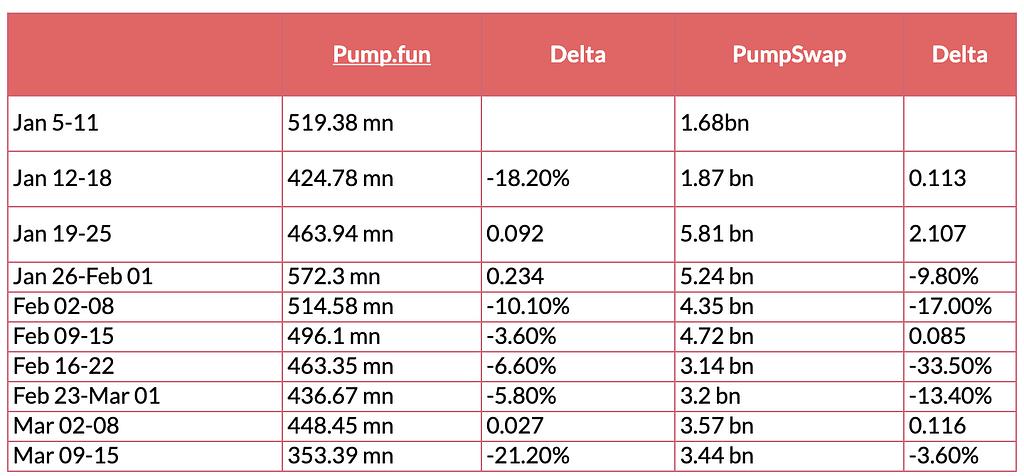

自 2026 年 1 月至今的成交量数据集:

(由于泵交换交易中费用和流动性提供商的变更,导致交易量出现大幅异常峰值,因此前两个数据点——1月5日至11日和1月12日至18日——被排除在相关性分析之外。)

主要发现

Launchpad 的交易量相当平稳。在过去 8 周里,Launchpad 的交易量仅在其平均值附近波动约 40%,从约 4 亿美元到5.7 亿美元不等。这是交易量维持机制的典型表现。考虑到大量打包者/农户为该平台创造了交易量,这与真正的交易完全不同,因此这种现象也合情合理。

PumpSwap 的反应更为迅速;同期,其交易量在 35 亿美元至 58 亿美元之间波动约 60%,这主要受 1 月中旬 memecoin 交易需求增加以及团队提供的额外 PumpSwap 激励措施的推动,但 Launchpad 的交易量并未出现相应的激增。

r = 0.579,中等相关性。当样本量 n=8 时,p<0.05 的显著性Threshold需要达到 r ≈ 0.63,但其方向和强度与有机假说相符。

2. 比萨大学的论文

比萨大学的研究人员首次对Pump.fun的 launchpad 进行了完整的链上解析,涵盖了 2025 年 9 月至 10 月期间发行的 655,770 个代币的每一笔交易。他们使用Solana交易日志元数据来区分机器人发起的交易和人类发起的交易。

四项发现与刷量交易问题直接相关。

大量人类购买行为是毕业率的主要预测因素

SOL能否成功毕业的最强预测指标是通过少量大额交易快速积累代币数量。成功毕业的中位数仅需约 457 次绑定曲线事件,从代币创建到完成仅需约 4.4 分钟。这种模式——来自不同钱包的大额、低频资金投入——与协调一致的人工投机(例如 Telegram 群发、网红炒作)或连续创建者拉高出货策略相符,而非持续高频的机器人刷量交易。相比之下,由机器人主导的代币会积累大量小额交易,并在毕业前停滞不前。

反之亦然,机器人交易量实际上会抑制毕业;大多数机器人都是狙击手和捆绑者,它们也起到了交易量下限的作用;但这与刷量交易不同。

机器人活跃度高的代币,在早期绑定曲线阶段之后,其毕业概率系统性地降低。当时,毕业需要积累约 85 个SOL 。如果机器人推动交易量达到该Threshold,那么机器人活跃度高的代币应该以更高的比例毕业;然而,研究发现机器人活跃度实际上与毕业呈负相关。为什么?其机制在于结构性因素:毕业时,绑定曲线从虚拟 AMM 储备过渡到实际AMM储备,导致有效流动性深度出现显著下降。在毕业进入虚拟储备支持的深度之前出售,比毕业之后出售更有利可图。

此外,他们发现,2025年9月排名前十的代币发行者在一个月内均发行了超过2000个代币,并且在达到毕业Threshold之前,这些代币的钱包集群都出现了统计上异常的抛售序列。囤币者和狙击手会提前建仓,然后抛售给受曲线上涨势头吸引的散户。

该报告总结指出,平台上的大多数机器人都是抢先者,它们在交易开始时立即从人类交易者那里获取价值,而不是为了推动代币升级而人为制造交易量。本质上,机器人会抢购/控制大量代币,并在接近升级时抛售给散户参与者——这与刷量交易截然不同。

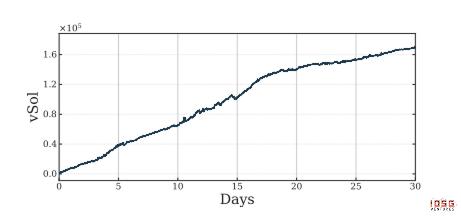

SOL净流量持续强劲为正;与以往的交易模式在结构上不相符。

本文计算了整个数据集的SOL净流量——即承诺用于债券发行曲线的SOL总额减去通过卖出提取的SOL总额。在单个观察月内,生态系统中累计保留的SOL净额达到约16万SOL (按2025年9月价格计算约为3200万美元)。这是对刷量交易的权威实证检验:相关钱包之间的循环交易量使得净资金流量接近于零,因为买卖相互抵消。3200万美元

净留存率与有意义的循环交易量在结构上不一致,证实了真正的外部零售资本不断进入启动平台,每笔交易都会损失 1.25% 的费用,并为协议收入提供资金。

该论文的研究结果与我们交易量相关性分析中的关键发现类似:启动平台上的大量交易是由打包者和狙击手通过拉高出货操作制造的,从而形成一个价格底线,但这并非刷量交易。二者的区别至关重要:刷量交易不会产生任何净协议收入,因为相关钱包之间的费用相互抵消。而拉高出货操作则会从真实的零售交易对手方收取每笔交易的实际费用,这些交易对手方会损失资金。约3.9亿美元的年度经常性收入(ARR)数据表明,该平台是通过拉高出货生态系统将巨大的真实零售交易量货币化,而不是通过制造虚假指标来实现盈利。

代币经济学

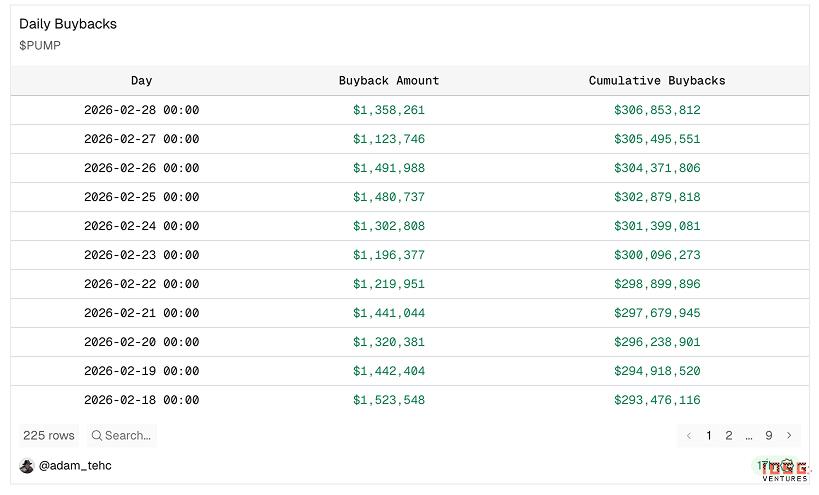

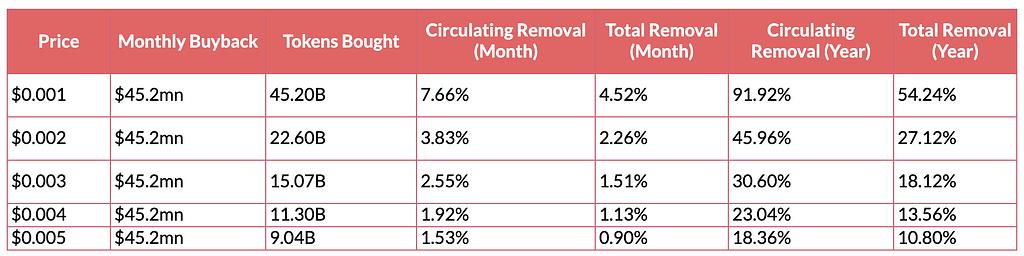

回购

目前,Pump基金会将所有产品线的全部收入用于回购。

代币已在公开市场上交易。自7月15日宣布100%收益回购计划以来,8个月内,他们已:

- 移除了 27% 的流通供应

- 移除了总供应量的 9.6%

作为参考,自2024年11月启动回购计划以来,Hyperliquid仅销毁了总供应量的4.1%或流通量的约12.3%。

按目前的价格和收入数字计算,他们每年大约能消化流通供应量的 45%。

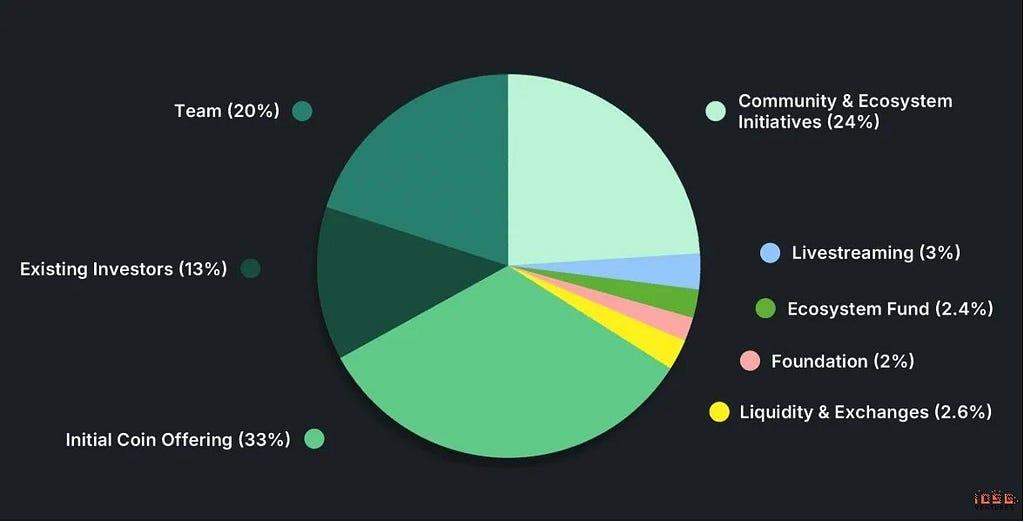

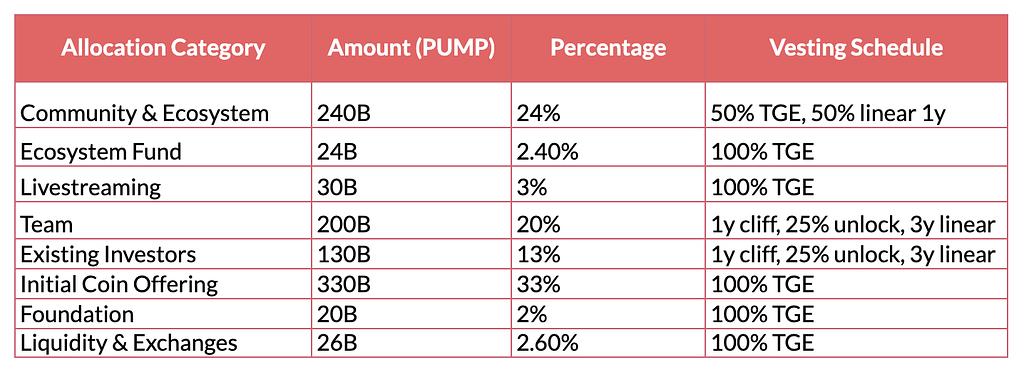

供应结构 + 解锁

- 总供应量:1,000,000,000,000 台泵

- 流通供应量:430,000,000,000 (43%)

剩余锁定供应量:约占供应量的 58%

即将推出的主要功能:

- 持续进行中——C&E 部分每月利率 2%,利率 12%,直至 7 月。

- 2026年7月 - 8.25%,然后 24.75%(每月利率 0.68%),持续 36 个月

估值推理与分析

总的来说,如果我们相信上述虚假交易分析,那么 Pump 的客观价值被严重低估,并且可能代表着不对称的上涨空间。

此次折扣可能由以下几个原因造成:

- 此次折扣的主要原因似乎是对收入可持续性的质疑。

市场普遍认为,Pumpfun平台整体交易量很大程度上是投机性的、周期性的,并且与短期迷因币交易活动密切相关。因此,投资者将当前的盈利能力视为暂时的,而非持久的。尽管在目前的估值倍数下,股票回购在机制上能够提升估值,但由于其基本假设是收入在正常化环境下将大幅下降,因此估值模型并未将其计入。换句话说,争论的焦点不在于Pump目前是否盈利,而在于24个月后这种盈利能力是否依然存在。

2. 此外,信息和覆盖范围方面也存在显著差距,这也导致了折扣。

为了撰写这篇文章,我们采访了 15 位知名的风险投资家和流动性基金,了解他们对$PUMP 的看法。

在15家机构中,只有一家采用自下而上的分析方法积极关注$PUMP 。大多数机构并未对新产品组合进行建模,也未按产品线细分收入,或对销量持续性假设进行压力测试。机构覆盖的缺失造成了信息真空,导致定价更多地受市场认知而非细致的财务分析驱动。相比之下,像$HYPE这样的资产则受益于更深入的机构支持、更强大的研究覆盖和更清晰的产品定位,所有这些都支撑了其更高且更稳定的估值倍数。

此外,其中还存在一种反思性的叙事因素。与模因币基础设施相关的资产通常被归类为投机性和短暂性,其交易也因此受到限制。市场需要时间和数据,跨越多个市场周期,才能更新这一框架。除非 Pump 的收入基础能够经受住更广泛的加密货币市场下跌,并且机构覆盖范围扩大,否则无论其目前的现金流如何,估值压缩的局面都可能持续存在。

3. 人们不信任Pumpfun的管理层。

折扣的另一个组成部分是尚未获得的信誉溢价。

投资者表达了以下方面的担忧:

- 超越模因币的长远愿景

- 资本配置纪律

- 执行更广泛的产品路线图

- 从病毒式增长转型为可持续的平台经济

市场往往会给予创始人主导的高增长平台较低的估值倍数,直到它们展现出抵御市场波动的能力,并证明增长能够转化为可持续的平台经济效益。在Pump通过Pumpswap和Pumpterminal等产品实现持续的收入多元化,并保持稳定的执行力和严谨的资本回报之前,管理层信誉折价很可能仍会反映在估值倍数中。

$PUMP 估值深度解析:非有机增长还是营收增长?这篇文章最初发表在 Medium 上的IOSG Ventures专栏,人们正在那里通过高亮显示和回复这篇文章继续讨论。